Учебник Рекомендовано Министерством общего и профессионального

Скачать 4.19 Mb. Скачать 4.19 Mb.

|

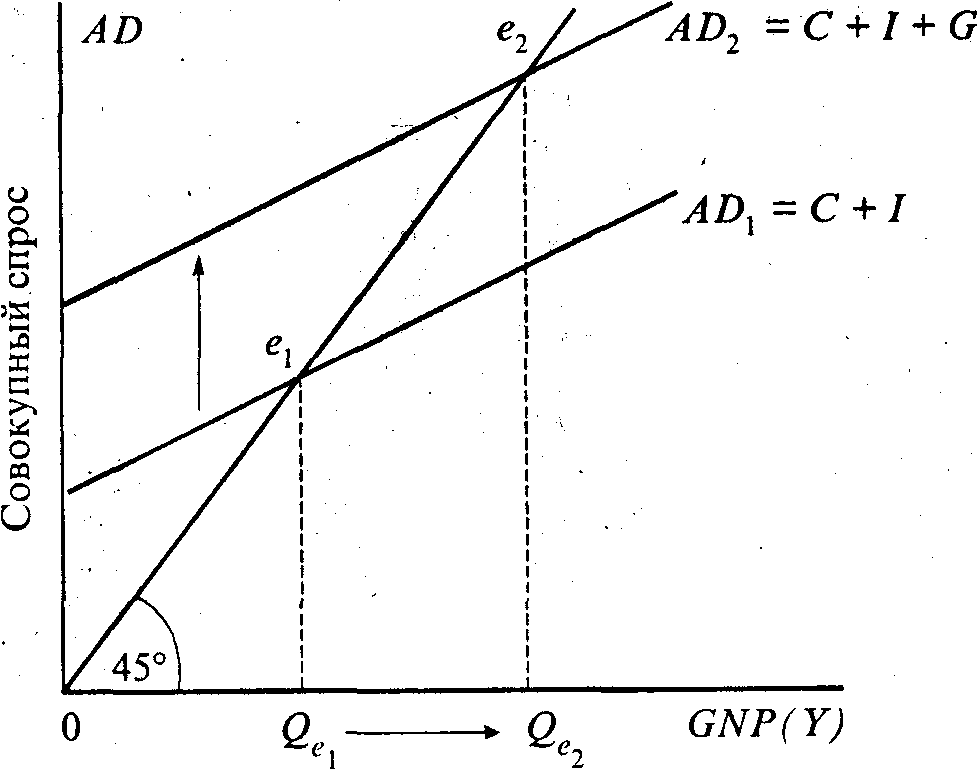

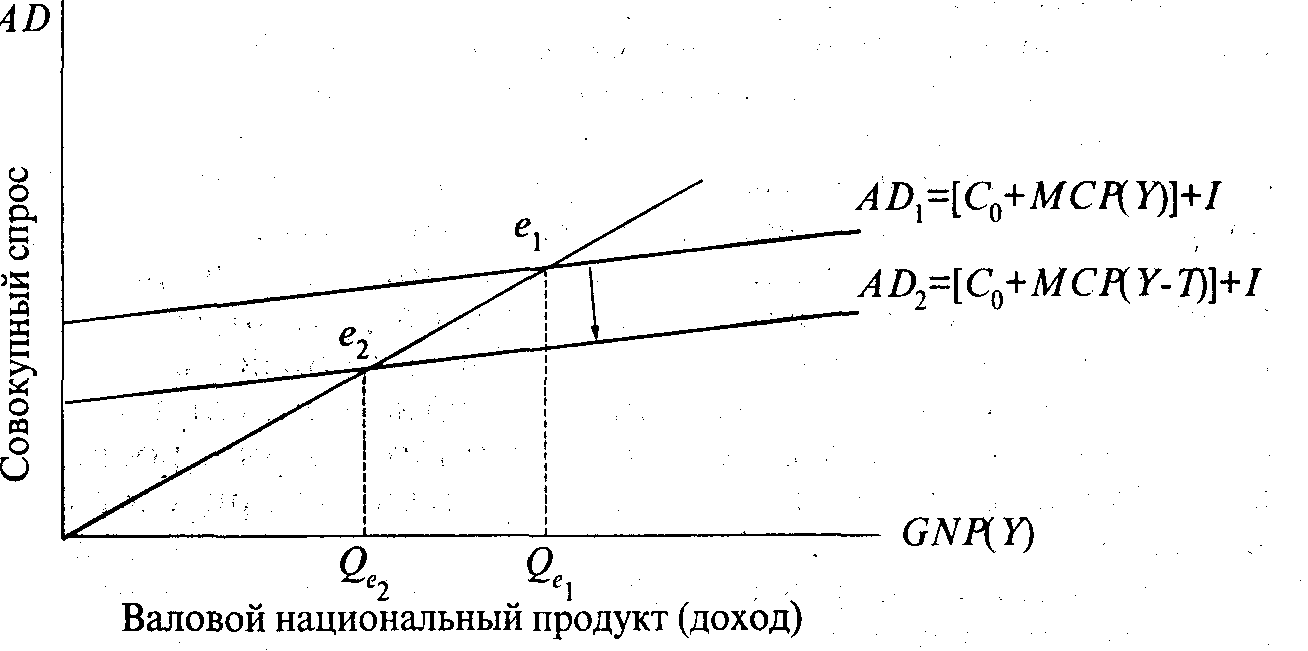

Г Л А В А 12 ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВАМаневрирование налогами и правительственными расходами в целях воздействия на экономику называется фискальной или бюджетно-налоговой политикой. После второй мировой войны фискальная политика, опирающаяся на использование государственного бюджета, стала основным средством регулирования экономики в целях обеспечения экономического роста, достижения полной занятости, сдерживания инфляции, обеспечения равновесия платежного баланса. 12.1. Фискальная политика: сущность, механизм, мультипликаторыФискальная политика оказывает воздействие на национальную экономику через товарные рынки. Изменение правительственных расходов и налогов отражается на совокупном спросе и через него влияет на макроэкономические цели. Сокращение расходов правительства уменьшает совокупный спрос, что в условиях рынка ведет к падению производства, доходов и занятости. Рост правительственных расходов вызывает обратную реакцию: совокупный спрос растет, производство расширяется, доходы увеличиваются, безработица сокращается. При этом государственные закупки, непосредственно присоединяясь к потребительским и инвестиционным расходам, оказывают и по величине, и по направленности такое же влияние на экономику, что и инвестиции. Что касается трансфертных платежей, то они, участвуя в формировании личных доходов, отражаются на потребительских расходах. Влияние государственных закупок на национальный объем производства (ВНП) показано на рис. 12.1.  Валовой национальный продукт (доход) Рис. 12.1. Влияние государственных закупок на национальный объем производства (ВНП) При совокупном спросе, включающем потребительские и инвестиционные расходы (AD1 = С + I), макроэкономическое равновесие достигается при ВНП, равном Qе 1. Присоединение к частным расходам государственных закупок (AD2 = С + I + G) увеличивает совокупный спрос (AD2 > AD1) и стимулирует расширение национального объема производства. В этом случае макроэкономическое равновесие достигается при Qе 2 (Qе 2 > Qе 1). Таков краткосрочный эффект государственных закупок. Однако в долгосрочном плане последствия возрастания государственных закупок иные. Рост доходов (как следствие возрастания государственных закупок) повышает инвестиционный спрос, что при неизменном количестве денег в обращении ведет к росту процентных ставок и уменьшению фактических инвестиций и, следовательно, снижению темпов экономического роста в будущем. Если же объем выпуска фиксирован (находится на уровне потенциального ВНП), то увеличение объема государственных закупок может произойти лишь за счет сокращения какого-либо другого элемента совокупного спроса. Поскольку объем потребления относительно постоянен, то увеличение государственных закупок может осуществляться лишь за счет сокращения инвестиций, т.е. опять-таки происходит вытеснение частных инвестиций. Это, в свою очередь, в перспективе ведет к снижению объемов производства со всеми вытекающими отсюда последствиями, т.е. в экономике возникает эффект вытеснения частных инвестиций государственными. Величина «вытеснения» зависит от уровня процентной ставки. Что касается налогов, то направленность их воздействия на величину национального производства и дохода прямо противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление, являющееся элементом совокупного спроса. При этом, однако, надо иметь в виду, что абсолютное изменение уровня потребления зависит от предельной склонности к потреблению (МРС). Расширение совокупного спроса в результате увеличения потребления стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда безработица достигает своего естественного уровня, рост совокупного спроса в результате снижения налогов приведет к повышению цен. Рост налогов оказывает обратное действие: сокращение располагаемого дохода, потребления, совокупного спроса и соответственно уменьшение ВНП, доходов и рост безработицы. Анализируя влияние изменения налогов на экономику, необходимо рассмотреть два случая: 1) когда правительство взимает аккордные налоги, не зависящие от уровня доходов, и 2) когда взимаются пропорциональные налоги, величина которых зависит от уровня дохода. Введение аккордного налога снижает личный доход до уровня располагаемого. Уменьшение дохода приводит к соответствующему сокращению потребления: С= C0 + МРС (Y –T), где С – уровень потребления; C0 – уровень потребления при нулевом доходе; МРС – предельная склонность к потреблению; Y –доход; Т– налог. Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае общая сумма налоговых выплат равна t(Y), где t – налоговая ставка. Величина располагаемого дохода тогда составит: Y – t (Y)=(1 – t) Y, а потребление соответственно: С= C0 + МРС(1 – t) Y. Влияние введения налогов на объем национального производства представлено на рис. 12.2.  Рис. 12.2. Влияние налогов на объем национального производства Первоначально экономика находится в состоянии равновесия в при Q Подобно частным инвестициям правительственные расходы и налоги обладают множительным, мультипликационным эффектом. Рост государственных расходов ведет к росту ВНП, причем росту большему, чем первоначальный импульс. Мультипликатор правительственных расходов (MRg) характеризует отношение прироста ВНП к приросту правительственных расходов и равен величине, обратной предельной склонности к сбережению. 1 MRS MRg = . Мультипликационный эффект обусловлен тем, что увеличение государственных расходов повышает доход и ведет к росту потребления, что в свою очередь увеличивает доход, который способствует дальнейшему увеличению потребления и т.д. Этот переход от потребления к доходу и вновь к потреблению продолжается бесконечно. Совокупный эффект от увеличения правительственных расходов равен их приросту, умноженному на мультипликатор: ΔGNP = ΔG · MRg. Поскольку мультипликатор действует в обоих направлениях, очевидно, что сокращение правительственных расходов приведет к сокращению ВНП и доходов на величину большую, чем уменьшились правительственные расходы. Изменение налогов также порождает мультипликационный эффект. Однако налоговый мультипликатор отличается от мультипликатора правительственных расходов. Последний «сильнее», больше первого. Дело в том, что, как уже отмечалось, правительственные расходы непосредственно входят в совокупный спрос и их изменение полностью отражается на величине совокупного спроса. Что касается налогов, то они, воздействуя на величину располагаемого дохода, влияют как на потребление, так и на сбережение. Отсюда налоговой мультипликатор (MRT) зависит от соотношения, в котором предельный доход распадается на потребление и сбережение, т.е. он равен отношению предельной склонности к потреблению МРС к предельной склонности к сбережению MPS: МРС MPS MRT = . Отсюда изменение величины ВНП в результате изменения величины налогов равно: ΔGNP = ΔT · MRT . 1 Дальнейший анализ предполагает объединение мультипликационных эффектов бюджетно-налоговой политики. Предположим равное увеличение правительственных расходов и налогов. Тогда под влиянием роста правительственных расходов совокупный спрос расширится, а под влиянием увеличения налогов сократится. При этом, поскольку мультипликатор правительственных расходов «сильнее» налогового мультипликатора, окончательный, суммарный результат будет состоять в приросте ВНП, равном увеличению налогов (правительственных расходов). Итак, фискальная политика, предусматривающая равное увеличение налогов и правительственных налогов, приводите эффекту сбалансированного бюджета, суть которого состоит в том, что одинаковое по величине изменение государственных расходов и налогов приводит к изменению равновесного ВНП на ту же величину. Иными словами, мультипликатор сбалансированного бюджета равен 1. Разберем следующий пример. Налоги и правительственные расходы увеличились одинаково – на 100 ден. ед. Бюджет сбалансирован. Предельная склонность к потреблению – 0,8. Тогда: мультипликатор правительственных налогов равен 5[1 : (1 – 0,8)], а налоговый мультипликатор – 4(0,8 : 0,2). Отсюда следствием увеличения налогов станет снижение ВНП на 400 ден. ед. (100 × 4), а следствием расширения правительственных закупок – увеличение ВНП на 500 ден. ед. (100 × 5). В итоге ВНП возрастет на столько, на сколько увеличились налоги и правительственные расходы – на 100 ден. ед. (500–400). Мультипликатор сбалансированного бюджета равен 1. 12.2. Виды и эффективность фискальной политикиИзменения в налогах и правительственных расходах, следовательно и состояние бюджета, могут происходить либо автоматически (без специальных законодательных решений) на основе изменения экономической ситуации в стране, либо в результате целенаправленных мероприятий законодательной или исполнительной власти. В зависимости от режима функционирования инструментов фискальной политики ее подразделяют на недискреционную (политику встроенных стабилизаторов) и дискреционную политику. Недискреционная политика основана на том, что налоговые поступления и значительная часть правительственных расходов связаны с активностью частного сектора и изменения экономической конъюнктуры автоматически вызывают изменения в относительных уровнях налогов и госбюджетных расходов. Подоходный налог, пособия по безработице изменяются автоматически в зависимости от расширения или сокращения производства и доходов. Если в экономике наблюдается спад, т.е. личные доходы и доходы фирм снижаются, то при прогрессивном налогообложении налоговые изъятия автоматически уменьшаются, что при прочих равных условиях смягчает последствия падения доходов и сокращения совокупного спроса, помогает стабилизировать, расширить объем производства. При этом переход к более низкой налоговой ставке (в связи с падением дохода) повышает значение налогового мультипликатора. Однако в результате снижения налоговых изъятий возникает или возрастает бюджетный дефицит. Таким образом, бюджетный дефицит становится спутником падения производства. Во время бума и инфляции доходы повышаются, налоговые ставки возрастают, что способствует сокращению совокупного спроса и объема выпуска, препятствует «перегреву» конъюнктуры. Способность налоговой системы сокращать налоговые изъятия во время спада и повышать их в период инфляции являются мощным автоматически действующим фактором, стабилизирующим экономику. Аналогичное воздействие на экономику оказывают пособия по безработице. Когда занятость высока, фонд занятости (отчисления в фонд занятости осуществляются постоянно, независимо от состояния экономики) не расходуется и оказывает сдерживающее влияние на совокупные расходы, в период низкой занятости средства фонда интенсивно расходуются (выплаты безработным увеличиваются), поддерживая потребление и смягчая падение производства. Таким образом, стабилизаторы работают в обоих направлениях – ив сторону повышения, и в сторону понижения. Однако встроенные стабилизаторы не могут полностью разрешить макроэкономические проблемы. Они смягчают колебания цикла, но не могут устранить их причину, поэтому автоматическая фискальная политика дополняется дискреционной политикой. Дискреционная политика – это сознательное изменение налогов и правительственных расходов законодательной властью для обеспечения макроэкономической стабильности, достижения макроэкономических целей. Основными инструментами дискреционный фискальной политики являются: • изменение объема налоговых изъятий путем введения или отмены налогов или изменения налоговой ставки. Меняя налоговую ставку, правительство может удержать доходы от сокращения в период спада или наоборот, снизить располагаемый доход в период бума. Изменение налоговой ставки может быть использовано также в целях воздействия на инфляцию; • осуществление за счет средств государственного бюджета программ занятости, ставящих своей целью обеспечение безработных работой; • реализация социальных программ, которые включают в себя выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование и т.п. Эти программы позволяют поддерживать совокупный спрос и стабилизировать экономическое развитие, когда сокращаются доходы и обостряется нужда. В зависимости от состояния экономики и стоящих перед правительством целей фискальная политика может носить стимулирующий или сдерживающий характер. Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к возникновению или увеличению бюджетного дефицита. Сдерживающая фискальная политика проводится в период инфляции и предполагает увеличение налогов и сокращение правительственных расходов. Следствием проведения сдерживающей фискальной политики становится появление бюджетного излишка. Бюджетный излишек, как правило, направляется на погашение государственного долга или изымается из обращения. При проведении фискальной политики упор может делаться либо на изменение расходов, либо на изменение налогов. Выбор основного инструмента фискальной политики зависит от общего курса, проводимого правительством. Если это «либеральный» курс, предполагающий широкое участие государства в регулировании смешанной экономики, то предпочтение отдается правительственным расходам, если это «консервативный» курс, ориентированный на сужение роли государства и делающий упор на чисто рыночный механизм, то в целях стабилизации экономики более широко используются налоги. В заключение, оценивая действенность, эффективность фискальной политики, необходимо отметить ограниченность ее возможностей, обусловленную следующими обстоятельствами: • изменение (рост или сокращение) государственных расходов, необходимое для проведения стимулирующей или сдерживающей политики, может приходить в противоречие с другими целями расходования государственных средств, например, такими как необходимость укрепления обороноспособности страны, охрана окружающей среды, финансирование научных исследований и т.п.; • положительные результаты фискальной политики дает в краткосрочном периоде, в долгосрочном плане фискальная политика может приводить к отрицательным результатам; • фискальной политике характерен так называемый эффект запаздывания. Требуется определенное время, прежде чем фискальная политика окажет ожидаемое воздействие на экономику. Часть времени уходит на принятие решения о проведении тех или иных мер бюджетно- налогового характера (время прохождения соответствующего закона через властные структуры), затем пройдет еще время, прежде чем эти меры начнут давать результат. К этому моменту экономическая ситуация может измениться и меры по расширению экономики начнут давать эффект в период подъема, а сдерживающие меры придутся на период спада. В таком случае фискальная политика будет играть дестабилизирующую роль. Эффективность фискальной политики значительно возрастает, если она сочетается с проведением соответствующей денежно-кредитной политики. Выводы1. Фискальная политика, проводимая государством, основывается на положении о том, что изменение налоговых изъятий и объема государственных расходов влияет на совокупный спрос, и следовательно, на величину ВНП, занятость и цены. В краткосрочном периоде снижение налогов и увеличение правительственных расходов оказывает повышательное воздействие на совокупный спрос, наоборот, увеличение налогов и сокращение государственных расходов уменьшает совокупный спрос. В долгосрочном периоде фискальная политика может оказывать негативное воздействие на экономический рост. 2. Особенность фискальной политики состоит в том, что все изменения величины налогов и государственных расходов отражаются на объеме ВНП с мультипликативным эффектом. При этом, если мультипликатор государственных закупок равен мультипликатору инвестиций и представляет coбой величину, обратную предельной склонности к сбережению, то налоговый мультипликатор зависит от соотношения, в котором располагаемый доход делится между потреблением и сбережениями. Если налоги и правительственные расходы изменяются на одинаковую величину, то ВНП изменяется на ту же величину. Мультипликатор сбалансированного бюджета равен единице. 3. По характеру действия инструментов фискального регулирования различают недискреционную и дискреционную политику. Первая основана на автоматизме действия прогрессивных налогов и пособий по безработице. Их автоматическое изменение при изменении экономической конъюнктуры оказывает стабилизирующее воздействие на ВНП и занятость. Дискреционная политика предполагает принятие государством специальных мер, направленных на решение проблем занятости, цен, национального объема производства и отражающихся на доходной или /и расходной частях государственного бюджета. К дискреционной политике относят: решения о принятии или отмене определенных видов налогов, изменения налоговых ставок, осуществление программ занятости и других социальных программ, индексацию доходов и т п. 4. В зависимости от преследуемых целей фискальная политика может носить стимулирующий или сдерживающий характер. Стимулирующая фискальная политика направлена на расширение совокупного спроса, предполагает снижение налогов и увеличение правительственных расходов. Следствием проведения такой политики становится бюджетный дефицит. Сдерживающая фискальная политика направлена на сужение совокупного спроса, предполагает увеличение налогов и уменьшение правительственных расходов и сопровождается уменьшением бюджетного дефицита или появлением бюджетного излишка. 5. Хотя фискальная политика является действенным инструментом государственного регулирования рыночной экономики, для нее характерны следующие негативные моменты: фискальная политика эффективна лишь в краткосрочном периоде; возможно возникновение противоречий между направлениями изменений налогов и правительственных расходов, осуществляемых в целях достижения макроэкономической стабильности и другими целями, стоящими перед обществом (оборона, экология, социальные проблемы); наличие «эффекта запаздывания». Основные термины и понятияФискальная политика, мульпликатор правительственных закупок, мультипликатор налогов, мультипликатор сбалансированного бюджета, недискреционная политика, дискреционная политика, встроенные (автоматические) стабилизаторы, стимулирующая и сдерживающая фискальная политика. Контрольные вопросы и задания1. В чем суть фискальной политики государства и каковы ее основные инструменты? Какие цели преследует фискальная политика? 2. Каковы последствия изменения бюджетных расходов (налогов) для экономики в краткосрочном и долгосрочном периодах? 3. Что характеризуют фискальные мультипликаторы? Каковы их значения? Почему изменения в государственных закупках оказывают большее влияние на совокупный спрос, чем изменение налогов? Предельная склонность к потреблению 0,6. Чему равны мультипликатор правительственных расходов и налоговый мультипликатор? 4. Чему равно потребление, если при доходе в 1000 ден. ед. и предельной склонности к потреблению, равной 0,8, правительство вводит а) аккордный налог, равный 20 ден. ед.; б) устанавливает ставку налога на уровне 10%? 5. Как изменятся совокупные расходы, если правительство вводит налог, равный 200 ден. ед., и одновременно увеличивает государственные расходы на 200 ден. ед.? Предельная склонность к потреблению равна 0,8. 6. Равновесный объем ВНП равен 1000 ден. ед. Предельная склонность к потреблению – 2/3. Как изменится объем ВНП, если государственные закупки возрастут на 100 ден. ед.? 7. Экономика находится в состоянии равновесия. Как изменится равновесный ВНП, если сумма государственных закупок не изменится, а вводится аккордный налог, равный 100 ден. ед.? Предельная склонность к потреблению равна 0,75. 8. Пусть правительственные расходы и налоговые изъятия увеличатся на равную величину – 100 ден. ед., предельная склонность к сбережению – 0,25. Как изменится ВНП? Что произойдет с государственным бюджетом? 9. Что такое встроенные стабилизаторы? Объясните, как они действуют. В чем отличия дискреционной политики от действия встроенных стабилизаторов? Каковы основные формы дискреционной политики? Объясните механизм их действия. 10. Что такое стимулирующая и сдерживающая фискальная политика? Как следует изменять правительственные расходы и налоги в условиях спада? Каково должно быть состояние бюджета? 11. Как следует изменять правительственные расходы и налоги в условиях инфляции? Каково должно быть состояние бюджета? Какую фискальную политику следует проводить в России сегодня? 12. В чем Вы видите ограниченность механизма фискальной политики? Что снижает ее эффективность? Тесты1. Правительственная политика в области государственных расходов и налогообложения называется: а) монетарной; б) фискальной; в) политикой распределения расходов; г) антикризисной политикой. 2. Увеличение правительственных расходов в краткосрочном периоде приводит к: • а) снижению совокупного спроса; б) увеличению ВНП; в) снижению ВНП; г) росту цен. 3. Государственные расходы увеличивают реальный объем производства только в том случае, если: а) направляются на покупку товаров и услуг; б) не вытесняют реальные частные расходы; в) финансируются за счет займов в частном секторе; г) сопровождаются увеличением предложения денег. 4. Снижение налогов в краткосрочном периоде приводит к: а) снижению совокупного спроса; б) увеличению ВНП; в) снижению ВНП; г) росту цен. 5. Если предельная склонность к потреблению равна 0,75, то мультипликатор правительственных расходов равен: а) 3; б) 4; в) 0,25; г) 1. 6. Если предельная склонность к потреблению равна 0,75, то налоговый мультипликатор равен: а) 3; б) 4; в) 0,25; г) 1. 7. Согласно концепции мультипликатора сбалансированного бюджета равное сокращение налогов и государственных расходов: а) не изменит уровень национального производства и дохода; б) увеличит уровень национального производства и дохода; в) снизит уровень национального производства и дохода; г) приведет к возникновению бюджетного дефицита. 8. Налоги и правительственные расходы сократились на 500 ден. ед. Предельная склонность к потреблению – 0,75. Валовой национальный продукт: а) увеличится на 1500 ден. ед.; б) увеличится на 2000 ден. ед.; в) сократится на 2000 ден. ед.; г) сократится на 500 ден. ед. 9. Экономика находится в состоянии равновесия. Как изменится равновесный ВНП, если правительственные закупки возрастут на 2 млрд. долл.? Предельная склонность к потреблению – 0,75. а) уменьшится на 4 млрд. долл.; б) увеличится на 2 млрд. долл.; в) увеличится на 8 млрд. долл.; г) уменьшится на 8 млрд. долл. 10. Встроенными стабилизаторами являются: а) пропорциональный подоходный налог: б) пособия по безработице; в) программы занятости; г) расходы по обслуживанию государственного долга. 11. К дискреционной фискальной политике относится: а) увеличение правительственных расходов; б) изменение ставки существующего налога; в) введение нового налога; г) пособия по безработице. 12. Увеличение трансфертных платежей в период спада: а) сдерживает инвестиционную активность; б) имеет антикризисный эффект; в) уменьшает располагаемый доход; г) усиливает тенденцию спада. 13. Ярко выраженная антиинфляционная фискальная политика предполагает: а) повышение налогов и сокращение государственных расходов; б) сокращение и налогов и государственных расходов; в) повышение налогов и государственных расходов; г) снижение налогов и повышение государственных расходов. 14. Если правительство стремится повысить уровень реального ВНП, оно должно: а) снизить налоги; б) снизить государственные закупки; в) уменьшить трансфертные платежи; г) снизить уровень бюджетного дефицита. 15. При осуществлении фискальной политики изменение уровня цен: а) усиливает действенность осуществляемых мероприятий; б)уменьшает их действенность; в) не отражается на их действенности; г) все ответы неверны. ================================== * * * =================================== |