Капитал и резервы. КАПИТАЛ И РЕЗЕРВЫ_курсовая работа. Учет капитала и резервов

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

Учет уставного капиталаУчет уставного капитала ведется на пассивном фондовом счете 85 «Уставный капитал», кредитовое сальдо по этому счету показывает сумму зарегистрированного (объявленного) капитала. По дебету этого счета показывают уменьшение уставного капитала для покрытия за его счет убытков, выхода из фирмы кого-либо из участников или полной ликвидации предприятия. По кредиту счета 85 отражается увеличение уставного капитала. Со временем может возникнуть необходимость изменения уставного капитала. Например, увеличить уставный капитал можно дополнительными взносами учредителей или принятием новых участников. Операции по образованию и увеличению уставного капитала представлены в таблице 1-2. Таблица 1‑2 Операции по образованию и увеличению уставного капитала

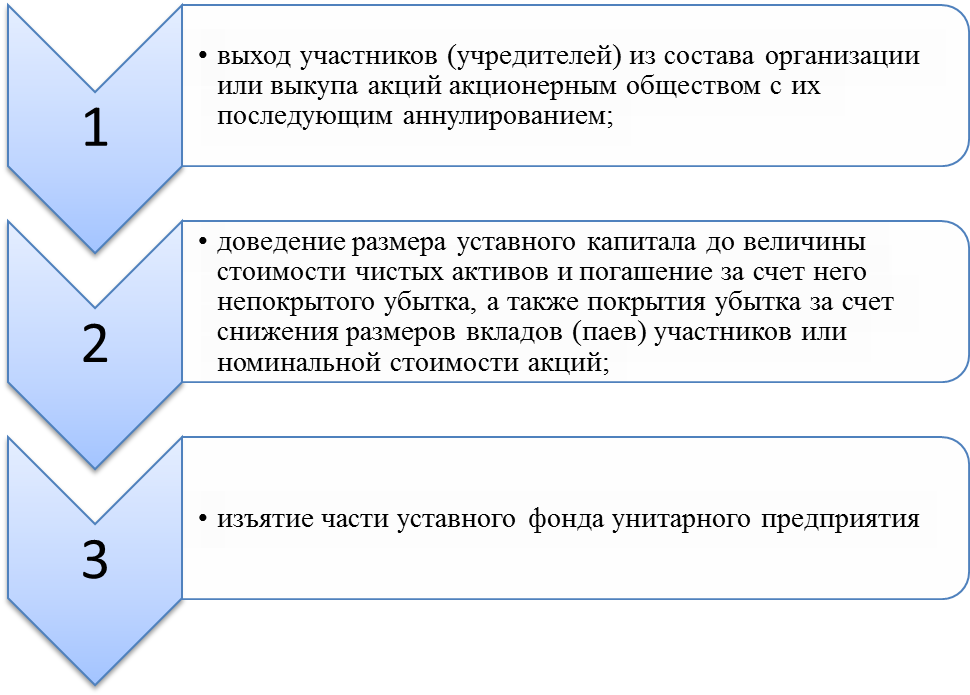

Уменьшение уставного капитала предприятия может осуществляться в случаях, рассмотренных в рисунке 4.  Рисунок 4. Случаи, в которых возможно уменьшение уставного капитала Возможные операции по уменьшению уставного капитала представлены в Таблице 1-3. Таблица 1‑3 Операции по уменьшению уставного капитала

Синтетический и аналитический учет уставного капитала ведется в соответствующих регистрах бухгалтерского учета на основании прошедших государственную регистрацию учредительных документов предприятия, договоров купли-продажи акций в акционерных обществах и другой первичной документации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||