Капитал и резервы. КАПИТАЛ И РЕЗЕРВЫ_курсовая работа. Учет капитала и резервов

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

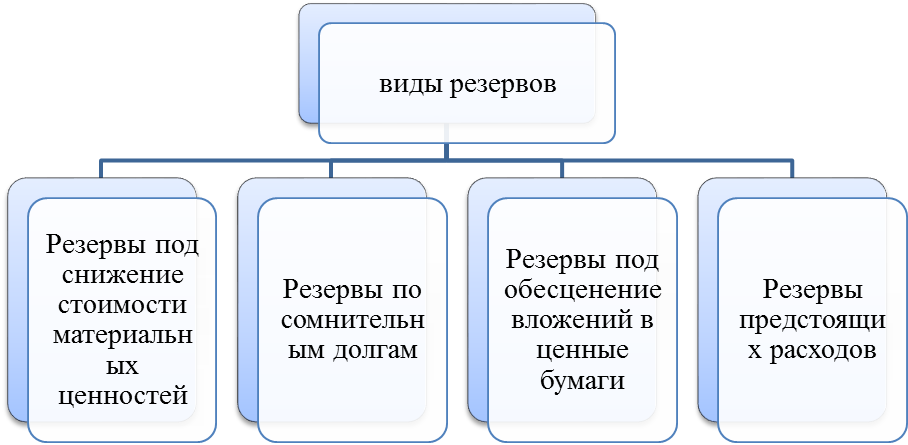

Формирование резервовВ деятельности коммерческих организаций возникают ситуации, требующие дополнительных по сравнению с обычным порядком ведения деятельности финансовых ресурсов. Это влечет за собой необходимость расходования дополнительных средств, которых может не оказаться в достаточном количестве, либо организации придется отвлекать средства с других участков и направлений своей деятельности, что может сказаться на финансовом положении негативным образом. Данная ситуация обусловливает целесообразность, а в некоторых случаях и необходимость формирования резервов. В бухгалтерском учете выделяют четыре вида резервов:  Рисунок 6.Виды резервов предприятияФормирование резервов под снижение стоимости материальных ценностей.В соответствии с требованием осмотрительности в случаях, когда рыночная (продажная) цена материальных ценностей отпускается ниже покупной себестоимости организация создает резерв под обесценение. Как только рыночная стоимость увеличивается, резерв восстанавливается. При этом резерв имеет исключительно оценочный характер и служит для уточнения бухгалтерской отчетности.Учет резервов под снижение стоимости материальных ценностей.Увеличение или создание резерва происходит по кредиту счета 14, а уменьшение по дебету счета 14 "Резервы под снижение стоимости материальных ценностей". Резерв предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и других ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Создается за счет доходов организации:Д91-2 К14 - создан резерв под снижение стоимости материальных ценностей.Главой 25 НК РФ не предусмотрено уменьшение налогооблагаемой прибыли на суммы создаваемых налогоплательщиками резервов под снижение стоимости материальных ценностей. Следовательно, в соответствии с ПБУ 18/02 сумма созданного резерва, уменьшающая бухгалтерскую прибыль и не участвующая в формировании налогооблагаемой прибыли, признается постоянной разницей.Аналитический учет ведется по каждому резерву.Порядок создания резерва дополнительно разъяснен в п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н. Резерв создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете.Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам (группам) аналогичных или связанных запасов.Важно учитывать, что нельзя создавать резерв под снижение стоимости материальных ценностей по таким укрупненным группам (видам) запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т.п.Формирование резервов по сомнительным долгам.Сомнительным долгом может быть признана дебиторская задолженность организации, которая не погашена в срок и не обеспечена соответствующими гарантиями.Резерв по сомнительным долгам создается на основе проведенной инвентаризации дебиторской задолженности на последний день отчетного периода. Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.Создание резерва по сомнительным долгам происходит за счет дохода организации.Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.Учет резервов по сомнительным долгамУчет резерва ведется на счете 63 "Резервы по сомнительным долгам" и отражен в таблице 2-6.Таблица 2‑6 Основные проводки по счету 63 «Резервы по сомнительным долгам»

| ||||||||||||||||||