Капитал и резервы. КАПИТАЛ И РЕЗЕРВЫ_курсовая работа. Учет капитала и резервов

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

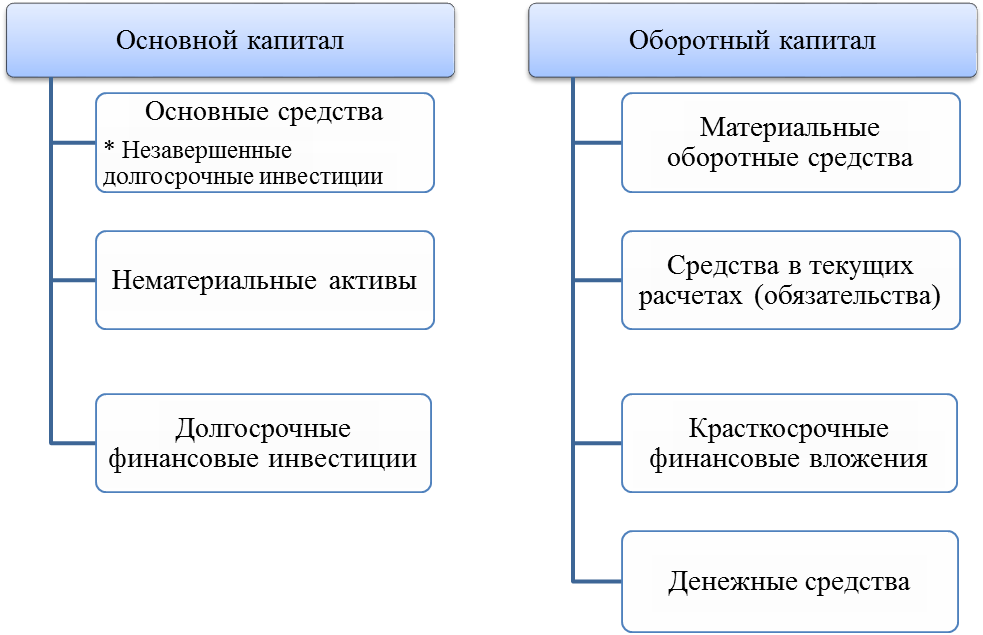

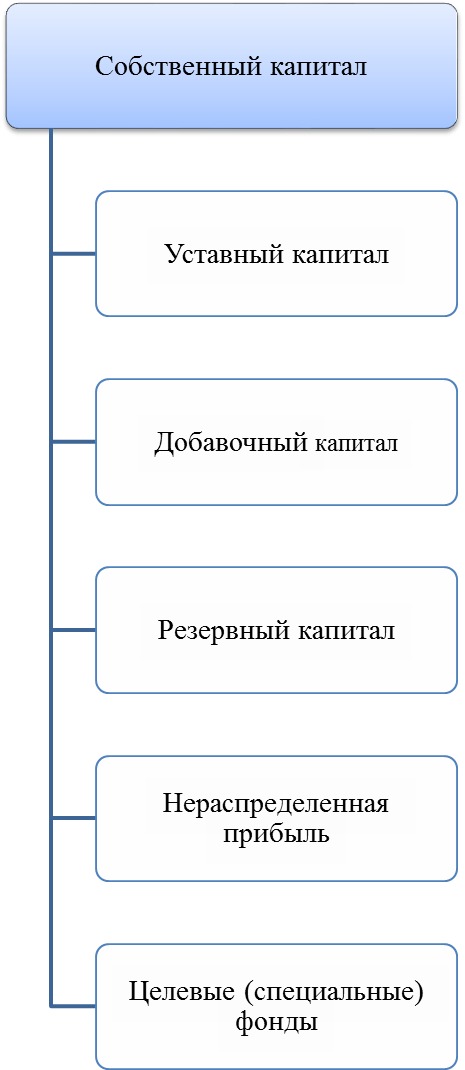

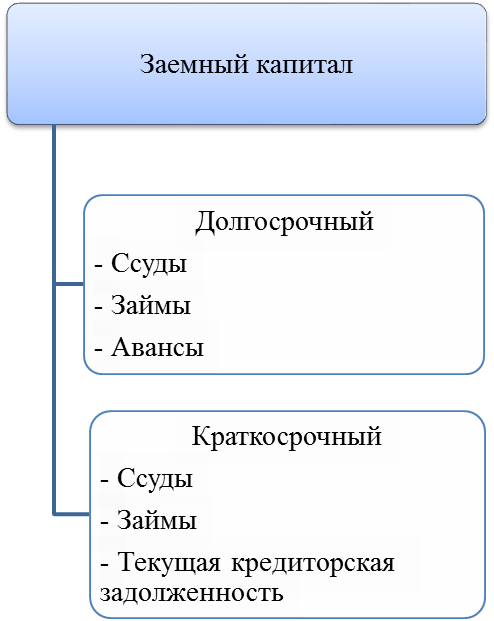

Глава 1. Теоретические основы учета капитала и резервов§ 1.1 Понятие, сущность, задачи учета и резервовНезависимо от своей организационно-правовой формы каждому предприятия необходимо обладать капиталом для ведения финансово-хозяйственной деятельности. Именно здесь возникают различные понятия капитала. В специализированной литературе капитал рассматривается как совокупность материальных ценностей и денежных средств, затрат на ведение деятельности и финансовых вложений Тут же возникают различные понятия - капитал собственный, привлеченный капитал, активный капитал и пассивный капитал. Рассмотрим капитал - как экономические ресурсы, находящиеся в распоряжении собственника фирмы, которые отражают совокупность денежных ценностей (денежных средств и долговых обязательств покупателей); материальных ценностей (товарные запасы, земельные участки, здания и оборудование) и активов, выраженных в форме нематериальных прав (патенты, авторские права и товарные знаки). Это определения в целом правильно раскрывает понятие капитала, используемое в бухгалтерском учете. Ведь по существу, капитал, являясь экономическим ресурсом, представляет собой совокупность собственного и привлеченного капитала, необходимого для осуществления финансово-хозяйственной деятельности организации. В международных стандартах финансовой отчетности капитал рассматривается как совокупность привлеченного и собственного капитала. Кредиты, займы и кредиторская задолженность, т.е. обязательства перед физическими и юридическими лицами составляют привлеченный капитал. Капитал за вычетом привлеченного капитала (обязательства), который состоит из совокупности уставного, добавочного и резервного капитала, нераспределенной прибыли и прочих резервов (целевые фонды и резервы) это капитал собственный. Активный капитал - это стоимость всего имущества по составу и размещению, т.е. все то, чем владеет организация как юридически самостоятельное лицо. Пассивный капитал - это источники имущества (активного капитала) организации, состоит из собственного и привлеченного капитала.   Составляющие активного и пассивного капиталов мы можем наглядно изучить (Рис. 1, 2). Составляющие активного и пассивного капиталов мы можем наглядно изучить (Рис. 1, 2).Рисунок 1. Составляющие основного и оборотного капитала Рисунок 2     Составляющие собственного и заемного капитала. Все представленные понятия можно выразить следующим уравнением (1.1):  (1.1) Иногда собственный капитал выступает как остаточный, поскольку он отражает совокупность средств, которые остаются в распоряжении организации после выплаты финансовых обязательств. В этом случае уравнение выглядит так (1.2): (1.2) Не меньшее значение для успешного развития компании имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств. Таким образом, актуальной становится проблема учета и формирования уставного, резервного, добавочного капитала. Каждой организации, независимо от организационно-правовых форм собственности, необходимо располагать экономическими ресурсами, т.е. капиталами, для осуществления финансово-хозяйственной деятельности. Капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления ее хозяйственной деятельности. Резервы создаются для уточнения оценки отдельных статей бухгалтерского учета и покрытия предстоящих расходов и платежей. В бухгалтерском учете капитал как бы условно подразделяют на активный капитал, т.е. действующий в виде имущества и обязательств, и пассивный капитал, отражающий источники формирования и оплаты действующего капитала. В современной российской экономике капитал предприятия выступает как наиболее значительная экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица. На сегодняшний день частые изменения и поправки в гражданском, налоговом и бухгалтерском законодательстве, что сопровождается повышением требований к функционированию предприятий, а соответственно неизмеримо возрастает потребность в совершенствовании организации деятельности, связанной с предотвращением отрицательных результатов в управлении, в стабильности и финансовой устойчивости работы предприятия. В этой связи каждое предприятие для достижения поставленных целей обязано выбирать наиболее оптимальные варианты решений для дальнейшего эффективного развития, что возможно при условии наличия определенной учетной политики. Учетная политика - это способы и методы учета, регулируемые нормативными актами, с одной стороны, и учитывающие особенности деятельности предприятия, с другой, т.е. практические правила ведения учета. Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства обязаны составлять финансовую отчетность, пользователи которой должны получать полноценную и достоверную информацию об активах предприятия и источниках и образования. Учет собственного капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д. |