диплом. Учёт основных средств на предприятии

Скачать 399.21 Kb. Скачать 399.21 Kb.

|

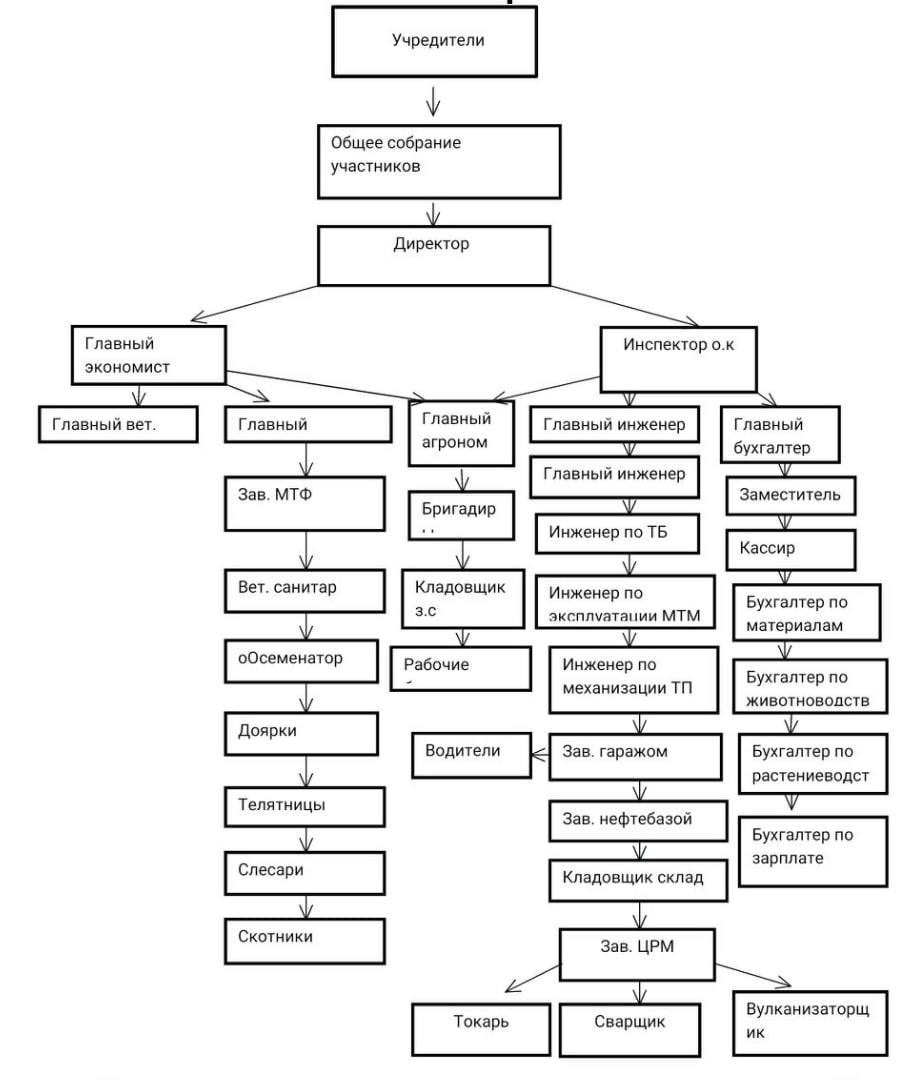

2.1 Организационно-экономическая характеристика ООО «Колхоз им. Ленина»Организация «ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «КОЛХОЗ ИМЕНИ ЛЕНИНА»» зарегистрирована 06 июня 2017 года по адресу 617610, Пермский край, район Кишертский, село Осинцево, улица Советская, дом 11. Компании был присвоен ОГРН 1175958024021 и выдан ИНН 5917003925. Основным видом деятельности является смешанное сельское хозяйство. Компанию возглавляет Ожегов Анатолий Александрович. За 2021 год прибыль компании составила 9 545 тыс. руб. Размер уставного капитала 2 542 тыс.руб.₽. Внутренние документы ООО «Колхоз имени Ленина»: 1. Устав предприятия (приложение 4); 2. Решение о создании юридического лица (решение учредителя, приказ уполномоченного органа о создании); 3. Свидетельство о государственной регистрации юридического лица и уведомление; 4. Решение уполномоченного органа юридического лица о назначении руководителя (протокол общего собрания); 5. Приказы о назначении лиц, имеющих право подписи в карточке образцов подписей; 6. Свидетельство о постановке на налоговый учет; 7. Выписка из Единого государственного реестра юридических лиц. Учетная политика для целей бухгалтерского учета на ООО «Колхоз им. Ленина» разработана в соответствии с: - Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; - положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.1998 № 34н); - ПБУ 1/2008 «Учетная политика организаций» (утв. приказом Минфина от 06.10.2008 № 106н); - Планом счетов бухгалтерского учета и Инструкцией по его применению (утв. приказом Минфина от 31.10.2000 № 94н); - приказом Минфина от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Бухгалтерский учет ведется бухгалтерией, возглавляемым главным бухгалтером. В учетной политике отражаются такие пункты как: Бухгалтерский учет ведется автоматизировано c использованием рабочего Плана счетов; В качестве форм первичных учетных документов используются унифицированные формы, утвержденные федеральными органами исполнительной власти РФ и право их подписи; Промежуточная отчетность не составляется; Основные средства не переоцениваются; Амортизация по всем объектам основных средств, нематериальных активов начисляется линейным способом; Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода; Переоценка нематериальных активов не проводится и т.д. Структура управления ООО «Колхоз им. Ленина»  Порядок ведения налогового учета на предприятии ведется следующим образом: Налоговый учет ведется силами бухгалтерии. Налоговый учет ведется обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении. Учет доходов и расходов ведется методом начисления. Учет амортизируемого имущества Учет товарно-материальных ценностей Учет затрат Порядок расчета авансовых платежей Налог на добавленную стоимость 2.2 Основные экономические показатели ООО «Колхоз имени Ленина»Таблица 1 – Основные экономические показатели предприятия

В отчетном 2021 году объем выручки от всех видов деятельности выше уровня 2020 года на 11,96%. Наблюдается положительная динамика среднегодовой стоимости основных средств, что говорит о возможном ежегодном их обновлении. При этом наблюдается положительная динамика фондоотдачи, что говорит о повышении эффективности использования основных производственных средств. На рисунке 2 представим диаграмму изменения среднегодовой стоимости основных средств за 2019-2021 гг. в ООО «Колхоз имени Ленина».

Рисунок 2 - Изменение среднегодовой стоимости основных средств в ООО «Колхоз имени Ленина», тыс. руб. По данным рис. 2 видно, что в 2021 г. среднегодовая стоимость основных средств увеличилась на 8880 тыс. руб. или на 7,1 % по сравнению с 2020 г. (это говорит о том, что средства не выбывают вследствие продажи или износа). Отобразим изменение численности работников за 2019-2021 гг. ООО «Колхоз имени Ленина» на рисунке 3.

Рисунок 3 - Изменение численности работников в ООО «Колхоз имени Ленина», чел. Проведя анализ состава работников ООО «Колхоз имени Ленина», можно сделать вывод, что штат сотрудников укомплектован и фактически на конец 2021 г. составляет 129 чел. Производительность труда в 2021 г. по сравнению с прошлым годом увеличилась на 96,22 тыс. руб. в расчете на одного рабочего (на 11,96 %). Среднегодовая заработная плата увеличилась большими темпами (на 15,51 %). В 2021г. по сравнению с 2020 г. численность не изменилась, при этом темп роста выработки не превысил темп роста среднегодовой заработной платы, что свидетельствует об экономически обоснованной организации оплаты труда на предприятии. Наблюдается снижение объемов заказа на продукцию предприятия. Это подтверждает снижение рентабельности продаж, снижение данного показателя в 2021 г. по сравнению с 2020 г. связано с тем, что темпы роста выручки от продаж превышали темпы роста прибыли. Говоря о ликвидности организации, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Рассмотрим показатели ликвидности, платежеспособности и финансовой устойчивости ООО «Колхоз имени Ленина» в таблице 2. Таблица 2 - Показатели ликвидности, платежеспособности и финансовой устойчивости ООО «Колхоз имени Ленина»

По данным таблицы 2 делаем следующие выводы. Коэффициент покрытия (текущей ликвидности) – характеризует способность организации погашать текущие (краткосрочные) обязательства за счет оборотных активов. Этот коэффициент дает общую оценку ликвидности активов, показывая сколько рублей текущих активов организации приходится на 1 рубль текущих обязательств. Коэффициент покрытия (текущей ликвидности) за 3 года составляет больше нормы 2, что свидетельствует об перспективных платежных возможностей. Также по данным коэффициента, можно сказать о низком финансовом риске. Коэффициент абсолютной ликвидности – характеризует мгновенные платежные возможности общества за счет имеющихся в распоряжении денежных средств и краткосрочных вложений. Коэффициент абсолютной ликвидности больше нормального значения за все 3 года (2019-2021гг.), таким образом можно сделать вывод о том, что в ООО «Колхоз имени Ленина» имеются единовременные платежные возможности за счет имеющихся в распоряжении денежных средств и краткосрочных финансовых вложений. Коэффициент быстрой ликвидности (срочной, промежуточной) – характеризует текущие платежные возможности при условии краткосрочной дебиторской задолженности. За три года (2019-2021гг.) коэффициент быстрой ликвидности больше нормы, что свидетельствует о высоких текущих платежных возможностях. Данные показатели из таблицы 2 представляют интерес не только для руководства организации, но и для внешних субъектов анализа. Финансовая устойчивость - это составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Коэффициент автономии (независимости) – указывает на долю собственного капитала финансирования предприятия. По данным коэффициента автономии можно сделать вывод о том, что в ООО «Колхоз имени Ленина» в распоряжении большая доля собственного капитала и достаточное финансирования, т.к. данный коэффициент больше нормы 0,5. Коэффициент соотношения заемных и собственных средств говорит о том, что за три года собственный капитал превышает заемный. Это значит, что предприятие мало пользуется чужими ресурсами и не привлекает внешних инвесторов. По данным коэффициента маневренности видно, что собственный капитал превышает заемный в 2019-2021гг. Коэффициент маневренности – указывает на долю собственного капитала представленного в мобильной форме. Коэффициент обеспеченности собственными источниками финансирования за 2021 г. больше норматива 0,1, таким образом, структура баланса признана удовлетворительной, а также организация считается платежеспособной. Обобщая вышеуказанные данные, можно сделать вывод, что к 2021 г. ООО «Колхоз имени Ленина» безуспешно ведет свою деятельность, так как по финансовым результатам деятельности организации видно, что прибыль снижается. Но по структуре баланса видно, что организацию нельзя назвать неплатежеспособной. Темпы роста собственного капитала превышают темпы роста заемного капитала, что говорит о том, что ООО «Колхоз имени Ленина» мало пользуется чужими ресурсами и внешними кредиторами. Но в свою очередь, уровень дебиторской и кредиторской задолженностей увеличивается, уровень заемных средств также увеличивается, что является негативной тенденцией для организации. 2.3 Формирование информации об основных средствах в бухгалтерской, статистической, налоговой отчетности В сельскохозяйственных организациях в основном применяется способ определения выручки «по отгрузке» (в том числе и по животноводству), а вариант по мере оплаты стоимости отгруженной продукции практически не используется. Предварительно в составе декабрьского оборота (проводкой 31 декабря) сельскохозяйственные организации списывают со субсчета 90-2 «Себестоимость продаж» калькуляционные разницы от реализации продукции». При втором варианте к счету 90 «Продажи» могут быть открыты субсчета в разрезе групп реализации продукции (работ, услуг). В частности: 90-1 «Продукция животноводства». По дебету субсчета 90-1 «Продукция животноводства» отражается нормативно-прогнозная (плановая) себестоимость (в течение года фактическая себестоимость не исчислена) и калькуляционные разницы от реализованной продукции (в конце года). Аналитический учет по счету 90 «Продажи» ведется по каждому виду реализованных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет осуществляется по каналам и направлениям реализации (государству, работникам хозяйства, в торговую сеть, на рынке, выдача продукции в счет оплаты труда и прочая реализация), а также по видам деятельности. Ежемесячно (ежеквартально) сопоставлением дебетового и кредитового оборотов по субсчету 90-1 «Продукция животноводства» определяется финансовый результат (прибыль или убыток) от реализации за отчетный месяц (квартал). Данный финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от реализации» на счет 99 «Прибыли и убытки». По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90-9 «Прибыль/убыток от реализации»), закрываются внутренними записями по субсчету 90-9 «Прибыль / убыток от реализации». В соответствии с учетной политикой предприятия могут быть открыты и иные субсчета. Данные журнала-ордера №11-АПК переносят в Главную книгу. В рассматриваемом предприятии СПК «Колхоз им. Чапаева» согласно принятому Положению по учетной политике предприятия вместо журнала-ордера №11 ведется «Ведомость учета реализации», а вместо главной книги – «Ежемесячный баланс». | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Среднегодовая стоимость основных средств, тыс. руб.

Среднегодовая стоимость основных средств, тыс. руб.