Инвестиции - Колтынюк Б.А.. Удк 336 ббк 65. 26 К 61

Скачать 24.66 Mb. Скачать 24.66 Mb.

|

Глава 3. Другие ценные бумаги3.1. ВексельВексель — одна из самых древнейших ценных бумаг. Возник в эпоху средневекового феодализма (XII-XIV вв.) в связи с необходимостью заменить деньги. По мере развития торговых отношений совершенствовались и вексельные расчеты. Первые векселя появились в Италии, где практически вся торговля находилась в руках менял — банкиров. Наибольшее развитие вексельные отношения получили в Германии, поэтому до сих пор эталоном векселя признано считать его немецкий вариант. Если на начальной стадии вексель служил лишь средством расчета средневековых торговцев, которые, опасаясь разбоев на дорогах и стремясь сохранить свой капитал, были вынуждены использовать этот денежный инструмент, то в последующих периодах развития торговых отношений функции векселя значительно расширились. Он не только стал выражать заемный характер торговых сделок, но и превратился в один из эффективных механизмов обслуживания движения товарно-материальных и денежных ценностей, начал служить кредитными деньгами, расчетным средством, способствовать разрешению возникающих противоречий между желанием совершить коммерческую сделку и отсутствием денежного эквивалента для ее оплаты. На Западе вексель является одним из распространенных финансовых инструментов. В ряде стран до 90% товарных сделок осуществляется с его помощью. В бывшем СССР вексель начали использовать в 20-е гг. XX века. Его ликвидация в ходе кредитной реформы 1930-1932 гг. была обусловлена переходом народного хозяйства к системе прямого централизованного планирования, при котором этот вид кредита не увязывался с существующими административно-командными методами управления экономикой. Вексель — это безусловное документированное обязательство предоставления денежных ресурсов определенному лицу на определенный срок, документированная краткосрочная инвестиция, используемая в основном для пополнения оборотных средств хозяйствующих субъектов. Гражданский кодекс РФ, принятый в 1994 г., определения векселя не содержит. В соответствии Положением о простом и переводном векселе, введенном в действие постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г., существуют строго определенные требования к векселю как документу, который должен содержать все необходимые реквизиты. Совокупность надлежащим образом оформленных реквизитов составляет форму векселя. Неверное оформление документа приводит к дефекту формы векселя. Дефект формы векселя — несоответствие документа, предоставленного в качестве векселя, формальным требованиям вексельного права, что ведет к потере документом вексельной силы, а следовательно, солидарной ответственности всех обязанных по векселю лиц. Солидарная ответственность — это полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. Векселедержатель в случае неплатежа и при наличии надлежащим образом опротестованного векселя имеет право предъявить иск ко всем или некоторым обязанным по векселю лицам, не соблюдая очередности индоссантов. Такое право векселедержателя называется правом регресса. Протест векселя — публичный акт нотариальной конторы, которая фиксирует отказ от платежа по векселю. Индоссамент — специальная передаточная надпись на переводном векселе при его переходе к другому держателю. Ставится обычно на оборотной стороне векселя или на дополнительном листе — аллонже. Индоссамент удостоверяет переход прав по векселю другому лицу. Индоссантом называется лицо, передающее вексель путем индоссамента. Необходимо отметить, что в литературе выделяют следующие виды индоссаментов: полный, частичный, бланковый, именной, оборотный, безоборотный, индоссамент с оговорками, индоссамент без оговорок, предпоручительский. Рассмотрим их более подробно. Полный индоссамент — индоссамент, который переносит на держателя все права, связанные с векселем. Индоссамент может быть только полным. Частичный индоссамент — индоссамент, который переносит на нового держателя лишь часть прав, связанных с векселем. Частичный индоссамент не допускается. Бланковый индоссамент — индоссамент, не содержащий указания лица, в пользу которого он сделан, или состоящий только из подписи индоссанта. Превращает именной вексель в вексель на предъявителя. Именной индоссамент — индоссамент, содержащий указание лица, в пользу которого он сделан. Сохраняет именной вексель в качестве такового или, если он сделан на векселе на предъявителя, превращает его в именной. Безоборотный индоссамент — индоссамент, совершаемый с оговоркой «без оборота на меня», снижающий ответственность векселедателя по неоплаченному и опротестованному векселю. Данное лицо выбывает из ряда лиц, несущих солидарную ответственность по векселю в результате совершения непрерывного ряда передаточных надписей. Оборотный индоссамент — индоссамент, не содержащий оговорки «без оборота на меня». Индоссамент с оговорками — индоссамент может содержать оговорки «на инкассо», «как доверенному», «валюта к поручению», «валюта в залог» и т.п. В этом случае он может индоссировать вексель следующему лицу только в порядке препоручения, т.е. с аналогичными оговорками. Индоссамент без оговорок — индоссамент, не содержащий оговорок, указанных выше, дающий право индоссировать вексель в обычном порядке. Предпоручителъский индоссамент — индоссамент, совершенный для передачи векселя лицу, которое по поручению индоссата произведет те или иные операции по векселю (инкассирование вексельной суммы, совершение протеста, учинение иска о взыскании платежа, передачу в залог и т.д.). Предметом вексельного обязательства могут быть только деньги, на получение которых должно быть согласие (акцепт) плательщика (трассата). Наличие большого числа индоссаментов в векселе и, соответственно, акцепта вообще и особенно крупных банков повышает ликвидность и надежность векселя. При этом снабжение векселя гарантиями крупных банков в виде аваля (поручительства), а также солидарная ответственность всех обязанных по векселю лиц (векселедателей, индоссантов, акцептантов) делают его абсолютно ликвидным. За долгое время своего существования вексель превратился в универсальный инструмент расчета, упорядочивания деловых отношений между контрагентами, средство коммерческого кредита. В зависимости от эмитентов векселя бывают государственными (казначейскими), банковскими (финансовыми), корпоративными, физических лиц. Существуют два вида векселей: простые и переводные, которые, в свою очередь, делятся на процентные и дисконтные. Выделяют также векселя выданные (собственные) и полученные (чужие).Они могут быть также оплаченные и неоплаченные, опротестованные и не опротестованные, рублевые и валютные, именные и предъявительские, гарантированные (с авалем) и негарантированные, «дружеские» и «бронзовые», товарные и другие. Простой вексель (вексель-соло) — это вексель, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму держателю. Это такое обязательство, которое дает безусловное право его держателю (владельцу или предъявителю) требовать с лица, выдавшего вексель, уплаты оговоренной в нем денежной суммы. Простой вексель должен содержать следующие обязательные реквизиты: наименование «вексель»; простое и ничем не обусловленное обещание уплатить определенную сумму; указание срока платежа; место составления; наименование получателя платежа, указание даты и места составления векселя; подпись векселедателя. Рассмотрим более подробно эти реквизиты. Вексельная сумма указывается цифрами и прописью. Если сумма, написанная цифрами, и сумма, написанная прописью, расходятся, когда в векселе имеется несколько сумм, то вексель считается выписанным на меньшую. Не допускается разбивать сумму векселя по срокам, т.е. поэтапная оплата векселя невозможна. Наименование и адрес плательщика — юридический адрес плательщика, его полное наименование и форма собственности в случае, если плательщиком является юридическое лицо. Если плательщиком выступает физическое лицо, то указывается фамилия, имя, отчество и место его жительства. Существуют определенные вексельным законодательством сроки платежа.

Если срок платежа в векселе не указан, считается, что вексель подлежит оплате по предъявлении. Требование платить по такому векселю действительно в течение года с момента выставления векселя. Вексель, в котором не указаны даты составления и срок платежа одновременно, считается недействительным.

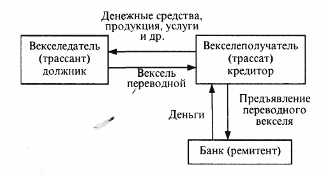

Вексель должен содержать полное наименование платежа (ремитента). Обычно запись имеет следующий вид: «Платите... (наименование ремитента) или его приказу». Вексель не может быть выставлен на предъявителя. Если ремитентом в переводном векселе выступает сам векселедатель, то в этом случае в векселе будет следующая оговорка: «Уплатить в мою пользу или моему приказу» либо другая, равнозначная по смыслу. Местом платежа обычно является местонахождение плательщика. Если в реквизитах векселя не указано место платежа или местонахождение плательщика, вексель признается недействительным. Вексель также считается недействительным, если в нем зафиксировано несколько мест платежа. Место составления векселя и дата могут быть указаны в разных местах. Векселя с заведомо нереальными датами считаются недействительными. Например, предприятие А поставляет продукцию предприятию Б. Отношения предприятий могут быть оформлены простым векселем по следующей схеме:  Переводной вексель (тратта) — это документ, содержащий безусловно приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю. Движения переводного векселя может быть представлено в виде схемы:  Переводной вексель обязательно должен быть акцептирован плательщиком (трассатом) и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как и векселедатель простого векселя, является главным вексельным должником. Он несет ответственность за оплату векселя в установленный срок. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами «акцептирован, принят, заплачу» и т.п. с обязательным проставлением подписи плательщика. Положение о простом и переводном векселе предусматривает, что платеж по акцептированному плательщиком векселю может быть дополнительно гарантирован выдачей поручительства (аваля). Суть аваля заключается в том, что какое-то лицо (обычно банк) берет ответственность как за первоначального плательщика, так и за каждого обязанного по векселю лица. Аваль оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывают, за кого выдана гарантия, место и дату выдачи, проставляют подписи двух первых должностных лиц банка и его печать. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя. Авалирование векселей повышает их надежность, способствует развитию вексельного обращения. При этом существует зависимость между уровнем кредитоспособности авалиста и ликвидностью авалированного векселя: чем крупнее и надежнее поручатель, тем большей ликвидностью обладает авалированный вексель. Вексельная форма расчетов предусматривает инкассирование векселей банками, т.е. выполнение ими поручений векселедержателей по получению платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, векселедержатель снабжает предпоручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность предъявить вексель в срок плательщику и получить причитающийся по нему платеж. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения. В вексельной форме расчетов помимо банка векселедателя, инкассирующего векселя, может участвовать и банк плательщика в качестве домицианта, т.е. выполнять поручение своего клиента — плательщика по совершению платежа по векселю. Внешним признаком домициированного векселя служат слова «платеж в банке», помещенные под подписью плательщика. Продолжая начатую ранее характеристику векселей, добавим, что процентные векселя — это векселя, на вексельную сумму которых начисляются проценты. Дисконтные векселя — векселя, которые выписываются или продаются с дисконтом. Дисконт — скидка или разница, на которую уменьшается сумма при передаче либо при продаже векселей. Определенный интерес представляет товарный вексель, в основе денежного обязательства которого лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. Гораздо большую перспективу имеют финансовые векселя, которые иногда называют банковскими. В основе денежного обязательства, выраженного финансовым векселем, лежит финансовая операция, не связанная с куплей-продажей товаров. Векселя используются банками для мобилизации денежных средств. В этом случае заемщик получает от банка различные банковские векселя как по номиналу, так и с дисконтом. Заемщик в свою очередь выписывает срочное обязательство или вексель, называемый финансовым, на сумму долга. На эту чисто банковскую операцию необходима лицензия. Срок обращения финансовых векселей практически неограничен. Они могут быть выданы под депозиты. В отличие от корпоративных ценных бумаг они считаются более надежными и высоколиквидными, особенно векселя банковских объединений, в которые входят несколько банков, например эмиссионного синдиката. Дисконтные векселя с различным номиналом и сроком действия выпускаются с 1992 г. Могут быть представлены любому члену синдиката и досрочно погашены. Разновидностью финансового векселя являются коммерческие бумаги — простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или процентные. Эти бумаги за рубежом в основном используются для привлечения ресурсов и инвесторов без финансовых посредников. Так, в США около 80% коммерческих бумаг выпускается финансовыми институтами и финансовыми компаниями. Существуют также валютные, «дружеские», «бронзовые» и «золотые» векселя. Валютный вексель — вексель, используемый банками для привлечения валютных ресурсов. Чтобы их выпускать, нужно иметь генеральную валютную лицензию. Валютный вексель — одна из разновидностей банковских антиинфляционных векселей. «Дружеский» вексель — вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства. Вместе с тем лица, участвующие в сделке, реальны. Как правило, «дружескими» векселями (на равные суммы, сроки и т.п.) встречно обмениваются два лица, находящихся в доверительных отношениях, чтобы затем учесть или отдать в залог этот вексель в банке, получив под него реальные деньги, или использовать его для платежей за товары. «Дружеские» векселя обычно выписывают лица, находящиеся в затруднительном финансовом положении. «Бронзовый» вексель — вексель, за которым не стоит реальная сделка и, соответственно, финансовое обеспечение. Причем одно лицо, заключающее сделку, как правило является вымышленным. Такой вексель используется чаще всего для проведения мошеннической операции, чтобы получить под его залог деньги в банке или погасить долги по финансовым обязательствам. «Золотой» вексель — разновидность валютного векселя, обеспеченного золотым эквивалентом. Такие векселя вполне могут использоваться на межнациональном уровне. Для этого Банк России хранит в банке Ротшильда в Лондоне «обеспечительское» золото. Надо отметить, что «дружеские» и «бронзовые» векселя фальсифицируют вексельный оборот, создают предпосылки и условия для мошеннических операций. Несмотря на огромные потенциальные возможности векселя как средства инвестирования, в российской практике он недостаточно полно используется. Причин такому положению очень много. Контрагенты не доверяют друг другу, поскольку не всегда можно оценить финансовое положение предприятий-эмитентов. Правовое обеспечение векселя не подкреплено эффективной системой разрешения вексельных споров, поэтому судебно-арбитражный порядок рассмотрения вексельных исков затягивается порой на несколько месяцев. Ускоренной же процедуры решения споров, как на Западе, нет. Не созданы на рынке векселей и профессиональные финансовые посредники, задачей которых было бы оказание консультационных услуг и обслуживание долговых обязательств. Видимо, этим можно, объяснить тот факт, что в России чаще всего извлекают выгоду перекупщики плохо оплачиваемых векселей, приобретающие их зачастую за небольшую цену, а потом предъявляющие их эмитенту в обмен на его продукцию. По-видимому, нельзя сослаться только лишь на негативный опыт развития вексельного рынка в России. Существуют определенные «островки» положительного опыта. Так, в рамках системы вексельного обращения в свое время широко распространялись финансовые вексели (например банка «Менатеп», Инкомбанка), используемые для погашения дебиторско-кредиторской задолженности предприятий. 3.2. ЗакладныеВ соответствии с Федеральным законом «Об ипотеке» (залоге недвижимости) на российском фондовом рынке появились новые ценные бумаги — закладные. Их обращение регулируется Гражданским кодексом РФ, Федеральными законами «О залоге» от 29 мая 1992 г. и «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г. Закладная является именной ценной бумагой, удостоверяющей права ее законного владельца. Закладная выписывается залогодателем, передающим свое имущество в залог по обязательству залогодержателю. При этом сам залогодатель не обязательно является должником залогодержателя, он может выступать гарантом исполнения должником своих обязательств перед залогодержателем. Закладная как ценная бумага должна содержать обязательные реквизиты и после государственной регистрации договора об ипотеке выдается первоначальному залогодержателю органом государственной регистрации. Выпуск и регистрацию закладной осуществляет орган государственной ипотеки в едином государственном реестре прав на недвижимость. По договору об ипотеке может быть заложено недвижимое имущество, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество, в том числе на:

Закладные не составляются, если предметом договора являются предприятия как единый неделимый имущественный комплекс, земельные участки, леса и некоторые другие объекты, характеризующиеся специфическими свойствами. Право аренды может быть предметом ипотеки с согласия арендодателя. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. По договору об ипотеке залогодержатель имеет право удовлетворения своих денежных требований к должнику из стоимости заложенного недвижимого имущества залогодателя, имея преимущество перед другими кредиторами. Должник по обязательству , обеспеченному ипотекой, обязан осуществлять промежуточные платежи по указанному обязательству, которое прекращается после уведомления об уступке прав по закладной. Залогодатель сохраняет право пользования имуществом, заложенным по договору об ипотеке, он вправе рассчитывать на его страхование, несет риск случайной гибели и случайного повреждения имущества, заложенного по договору об ипотеке. 3.3. ЧекиЧеки - один из наиболее распространенных финансовых инструментов, используемых в качестве платежного средства. В их основе лежит чековый договор, который заключается между чекодателем и банком. Чтобы заключить договор, эмитент должен обратиться в обслуживающий его коммерческий банк с заявлением по установленной форме, где указать число чеков и требуемую сумму. На основании этих данных определяется лимит одного чека, который должен быть представлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью. Необходимо особо подчеркнуть, что механизм функционирования чека близок к вексельному обращению. Схожи и некоторые элементы, отражающие содержание и движение чека. Видимо, этим можно объяснить то, что англо-американское законодательство позволило рассматривать чек как разновидность переводного векселя (тратты). Чеки, как и векселя, могут быть переданы во владение другому лицу простым вручением или индоссаментом. По чеку можно получить наличные или безналичные средства. Чек можно выписать на себя, при этом в отличие от векселя не требуется согласия на оплату (акцепта). В то же время его нельзя выписать по поручению, так как банк не оплатит чек, подпись на котором будет отличаться от образца, находящегося у него. Согласно Положению о чеках необходимы обязательные чековые реквизиты:

Реквизиты российского чека отличаются от принятых Женевской чековой конвенцией тем, что в них указано место, в котором должен быть совершен платеж. В Гражданском кодексе определения чека нет. Объяснение, что такое чек, можно найти в Положении о чеках от 1 марта 1992 г. Чек — это письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Чек не должен содержать ссылки на сделку, которая служит основанием его выдачи. Срок обращения чека в России составляет 10 дней. Если чек выписан на территории государств СНГ, то срок его обращения — 20 дней, если на территории любой другой страны — 70 дней. Различают денежные чеки и расчетные чеки. Денежные чеки применяют для выплаты держателю чека наличных денег в банке. Например, на заработную плату, хозяйственные нужды, командировочные расходы и другие нужды. Расчетные чеки — чеки для безналичных расчетов. Это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Такой чек оформляет и передает получателю платежа в момент совершения операции плательщик. Согласно Положению о безналичных расчетах в РФ, а также дополнительному указанию Банка России, с 1992 г. в обращении находятся расчетные чеки единого образца с грифом «Россия». Они используются в местных расчетах только на территории РФ юридическими лицами. Расчетные чеки с грифом «Россия» могут быть покрытыми и непокрытыми. Непокрытые расчетные чеки — те, платежи по которым гараптирет банк. Гарантия дается чекодателю: если на его счете временно нет средств, банк оплатит чеки за свой счет. Согласно указаниям Банка России, в настоящее время предусматривается использование только покрытых расчетных чеков, средства по которым предварительно депонированы чекодателем на отдельном банковском счете. Чеки бывают предъявительские, именные и ордерные. Предъявительские чеки выписываются на предъявителя, их передают простым вручением. В них содержится надпись «предъявителю» и пе указано наименование «чекодержателя». Законным держателем такого чека считается тот, кто предъявит его в банке. Именной чек выписывается на определенное лицо и не подлежит передаче, кроме тех случаев, когда на имущество чекодержателя наложено взыскание. Именной чек нельзя передать без индоссамента. В случае его передачи индоссамент должен быть написан на обороте чека или па присоединенном к нему листке и подписан с указанием даты совершения надписи. Индоссамент ничем не обуславливается. Любое ограничивающее его условие считается ненаписанным. Индоссамент на часть суммы, указанной в чеке, недействителен. Недействительным является также индоссамент плательщика. Индоссамент может быть именным, если в нем указано наименование лица, которому передается чек. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодержателя, который может передать его новому владельцу с помощью индоссамента. Зачеркнутые индоссаменты при этом считаются ненаписанными. Индоссамент отвечает за платеж, за исключением тех случаев, когда сделан с оговоркой «без оборота на меня», означающей, что индоссант не несет ответственности перед теми лицами, которыми чек был индоссирован после него. Платеж по чеку при этом может быть гарантирован полностью или частично. Существуют также кредитный чек — выданный под сумму кредита плательщика чекодателю. И чек комиссионный — выписанный чекодателем от собственного имени, но с дебетованием счета третьего лица — должника чекодателя. Еще одной разновидностью чеков являются кроссированные чеки, которые в свою очередь могут быть общими и специальными. Общее кроссирование предполагает платеж чеком, который может совершаться только банку или банком — своему клиенту. На лицевой стороне чека находятся две параллельные линии, между которыми нет никакого обозначения или есть пометка «банк». Общее кроссирование можно превратить в специальное, вписав между лицами наименование плательщика. Специальное кроссирование предполагает наличие на лицевой стороне двух параллельных линий, между которыми помещено наименование конкретного банка. На чеке может быть произведено только одно кроссирование. Возможны также казначейские чеки ценной бумаги, выписываемой банком за подписью казначея. Существует также сертифицированный чек — это чек-сертификат, удостоверяющий гарантию его оплаты банком (имеется специальная отметка). В России с 1994 г. используют дорожные чеки, которые содержат в себе обязательство выплатить чекодержателю указанную в нем денежную сумму в соответствии с образцами подписи, проставленной на чеке. Дорожные чеки принадлежат иностранным эмитентам — юридическим лицам (не резидентам), у которых банки их заказывают и ввозят в Россию. В Европе такие чеки называются еврочеками. Используются при этом международные платежные средства VISA, Euracard, Citycorp и др. 3.4. КоносаментКоносамент — это ценная бумага, содержащая условия договора морской перевозки; товарораспределительный документ, пред оставляю ищи его держателю право распоряжаться грузом; безусловное обязательство морского перевозчика доставить по назначению утвержденный условиями договора перевозки груз. К нему обязательно прилагается страховой полис на груз. Коносамент может составляться на предъявителя, на имя получателя (именной), по приказу отправителя или получателя (ордерный). Различают также линейный (или обычный) коносамент, чартерный (вызываемый при осуществлении чартерных рейсов), береговой (подтверждающий прием груза на берегу), бортовой (когда груз приписывается на борту) и др. Коносамент должен содержать сведения:

Основные реквизиты, установленные Кодексом торгового мореплавания и международной конвенцией об унификации условий коносамента, включают следующие данные:

В реквизиты коносамента запрещается вносить какие-либо изменения. В то же время отсутствие, к примеру, сведений о перевозимом грузе лишает коносамент статуса ценной бумаги. 3.5. Депозитные и сберегательные сертификатыБанки используют различные способы зарабатывания денег, в том числе: кредитование под заложенных бумаг и покупку ценных бумаг за собственный счет; покупку и продажу ценных бумаг на рынке по поручению и за счет клиентов; хранение и управление ценными бумагами клиентов. В связи с этим представляют интерес депозитные и сберегательные сертификаты, эмитентами которых выступают коммерческие банки. Для этого необходимо иметь лицензию Банка России (письмо Банка России № 14-3-30 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков»). В соответствии с существующим законодательством депозитные и сберегательные сертификаты — это ценные бумаги в документарной форме, удостоверяющие право требования уступки (цессии) одного лица другому размещенных в банке депозитов или сберегательных вкладов. Это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита или вклада и процентов по ним. Право по сертификатам можно уступать другим лицам, что повышает их привлекательность. Владельцами депозитных сертификатов могут быть только юридические лица. Сберегательные сертификаты выдаются только физическим лицам. Особенность российского законодательства состоит в том, что депозитные и сберегательные сертификаты не могут служить платежным средством за товары и услуги. Правда, разрешен выпуск сертификатов на предъявителя. Депозитные и сберегательные сертификаты выдаются и обращаются только среди резидентов, а также не резидентов, относящихся к государствам, где рубль используется в качестве официальной денежной единицы. Номинал депозитного и сберегательного сертификата законодательством Fie установлен. Традиционным в международной практике (опыт США) можно считать выпуск депозитных сертификатов номиналом в 100 тыс. дол. и более. Они имеют определенный срок погашения и в основном являются обратимыми, т.е. могут служить самостоятельным объектом торговли. Иностранные банки, имеющие свои филиалы в США, также имеют право выпускать депозитные сертификаты с номинальной ценой, выраженной в долларах США (в финансовой литературе их называют «янки»-сертификатами). Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Выпускаться сериями и в одноразовом порядке. При наличии доверия к банку-эмитенту сертификаты могут использоваться в качестве платежного средства; Право требования по сертификату на предъявителя уступают, вручая его новому владельцу. Именной сертификат оформляют посредством цессии (уступки прав требования), о чем делают отметку на обратной стороне сертификата. Цессия — это уступка требования, передача кредитором принадлежащего ему права требования другому лицу. Цедент — это кредитор, уступающий свое право требования другому лицу. Цессионарий — это лицо, которое становится кредитором благодаря передаче ему прав требования. Предельный срок обращения депозитных сертификатов — 1 год, сберегательных сертификатов — 3 года. Если сроки их погашения прошли, они считаются документами до востребования и банк-эмитент обязан их погасить по первому требованию держателя, причем только в денежной форме. Натуральные (товарные) выплаты не допускаются. Поскольку способ выплаты процентов по депозитным и сберегательным сертификатам законодательством не регламентирован, можно устанавливать как фиксированную, так и колеблющуюся ставку процента, размер которой связан с котировкой ценных бумаг на фондовом рынке. Могут также быть установлены верхний и нижний пределы колебания стоимости этих сертификатов. Существуют обязательные реквизиты сертификата, которые включают следующие данные:

Отсутствие в бланке какого-либо обязательного реквизита делает этот сертификат недействительным. Схему обращения депозитного и сберегательного сертификатов можно представить следующим образом:  К указанной схеме необходимо дать пояснения. Сертификаты передают, уступая права требования. С промежуточных владельцев сертификатов причитающиеся денежные средства не могут быть взысканы. 3.6. Депозитные расписки (депозитарные свидетельства)Появление депозитных расписок в России осепыо1995 г. было вызвано тем, что на фондовых рынках США существуют ограничения на обращение иностранных фондовых ценностей. Поэтому российские предприятия проявляют определенный интерес к депозитарным распискам (ДР), т.е. к ценным бумагам, выпущенным на бумаги иностранного эмитента и обращаемым на вторичном рынке. В практике используют два вида ДР: американские (АДР) и глобальные (ГДР). АДР обращаются на рынке США и имеют долларовый номинал, ГДР применяются в США и странах Западной Европы. И несмотря на то что рынок ГДР имеет значительные преимущества перед рынком АДР, по обороту он уступает рынку АДР. Всего выпущено депозитарных расписок на бумаги более чем 1100 эмитентов 54 стран мира. Депозитарные расписки, предназначенные для публичного размещения, регистрируются в Комиссии по ценным бумагам и биржам США. Исключением является выпуск АДР третьего уровня («частного размещения»). За последние годы общее число АДР, несмотря на их высокую степень риска, возросло более чем на треть, что свидетельствует о перспективности развития этого вида ценных бумаг и о большом интересе инвесторов к иностранным компаниям. Различаются спонсируемые и неспонсируемые виды американских ДР. Так, неспонсируемые АДР выпускают только по имеющимся в обращении акциям эмитента. Выпуск инициируется акционерами и не контролируется эмитентом. Как все ценные бумаги, этот вид АДР имеет положительные и отрицательные стороны. Спонсируемые АДР, как и акции вообще, могут быть только голосующими, неспонсируемые АДР — неголосующие. При регистрации неспонсируемых АДР необходимо представить документы, подтверждающие лишь соответствие деятельности акционерного общества законодательству страны эмитента. Торговля неспонсируемыми АДР производится на внебиржевом рынке через «Бюллетень Борд» Национальной ассоциации дилеров фондового рынка (НА ДФР), а также с помощью ежедневного справочника «Розовые страницы», посредством обмена информацией и заключения сделок по телефону. Этот вид ценных бумаг не может котироваться на биржах США. Спонсируемые АДР выпускают по инициативе самого эмитента как на уже выпущенные акции, так и на акции новых эмиссий, в зависимости от уровня АДР. Уровней спонсируемых АДР может быть четыре, в зависимости от того, выпускаются они за счет новой эмиссии компании (первичное размещение) или за счет акций, находящихся в обращении на вторичном рынке страны-эмитента. Первый уровень спонсируемых АДР — выпуск ДР на уже обращающиеся на вторичном рынке акции страны-эмитента. Для эмиссии таких АДР нужен минимальный набор документов. Торговля АДР первого уровня реальна только на внебиржевом рынке. Такие ценные бумаги не могут котироваться ни на фондовых биржах США, ни в автоматизированной системе торговли для НАСДАК. Торги подобными расписками осуществляются на так называемой доске объявлений, которая в отличие от НАСДАК не имеет клиринга, что затрудняет проведение торгов. Причем оператор может не подтвердить совершение сделки по выставленной цене. Для АДР первого, или низшего, уровня характерен ряд особенностей. Они предназначены в основном для частных инвесторов и только для внебиржевых фондовых площадок. Американская комиссия по ценным бумагам и фондовым биржам требует минимальной финансовой отчетности об эмитенте, на чьи акции будет производиться выпуск АДР. Поскольку эти ценные бумаги могут быть представлены на рынке США акциями иностранных эмитентов посредством выпуска АДР, то они косвенно способствуют повышению ликвидности акций данной компании, а также росту их курсовой стоимости на внутреннем рынке страны-эмитента и последующему размещению новых эмиссий. Второй уровень спонсируемых АДР требует представления Комиссии по ценным бумагам и биржам различных форм бухгалтерской отчетности эмитента по установленным стандартам. Причем требования к отчетности здесь весьма жесткие и предполагают более полную открытость компании. Бухгалтерская отчетность должна соответствовать западным стандартам, что в свою очередь зачастую может дорого обходиться компаниям-эмитентам. Вместе с тем преимущества второго уровня спонсируемых АДР очевидны: они могут быть включены в листинг НАСДАК, а также котироваться на фондовых рынках США. Поскольку затраты велики, а требования к регистрации АДР высокие и мало чем отличаются от требований, предъявляемых к регистрации третьего уровня, статус которого выше, АДР второго уровня встречаются довольно редко. Третий уровень АДР позволяет выпускать ДР на акции первичного размещения. Причем при размещении своих акций компания получает инвестиции в твердой валюте, тогда как первые два уровня исключают такую возможность. АДР третьего уровня делятся на «публично размещаемые» и «частного размещения», реализуемые среди ограниченного круга инвесторов. «Публично размещаемые» АДР котируются как на фондовых биржах США, так и в системе НАСДАК. Никаких ограничений на их покупку нет. Для выпуска «публичных» АДР необходимо представить полную информацию о финансовом состоянии компании. Существуют формы АДР четвертого уровня. Круг инвесторов весьма ограничен, так как требования к распискам велики. Только высококвалифицированные инвесторы торгуют через компьютерную сеть PORTAL расписками за счет новой эмиссии акций. На практике существует определенная система торговли долговыми расписками. Иностранный инвестор, пожелавший купить АДР, например акции российского эмитента, делает заказ своему брокеру. Последний сначала пытается приобрести АДР на вторичном рынке США. Если он нашел требуемые ценные бумаги и цена его устраивает, то сделка регистрируется в депозитарном банке, который выступает эмитентом АДР. Если сделка не состоялась по каким-либо причинам, то американская брокерская компания может связаться с брокерской компанией в России и сделать заказ на покупку АДР. На американском фондовом рынке с 1995 г. обращаются расписки первого уровня на акции ТД «ГУМ», НК «ЛУКОЙЛ», «Северского трубного завода», «Татнефти», «Черногорнефти» и акции двух российских банков — Инкомбанка и «Менатепа». Относительно стабильный оборот (в десятки тысяч акций) отмечается по АДР НК «ЛУКОЙЛ», «Черногнефти» и ТД «ГУМ». Надо подчеркнуть, что иностранные инвесторы хотят работать лишь с российскими «голубыми фишками», в то время как у себя дома они не исключают работу с привычными для них американскими депозитарными расписками, допущенными к обращению на американском фондовом рынке и исключающими риски, свойственные развивающимся рынкам. Причем строгий контроль, который осуществляет американская комиссия по ценным бумагам и фондовым биржам, служит гарантией качества АДР. Необходимо отметить, что весьма ограниченное число российских предприятий прошло аудит по международным стандартам. Программы выпуска АДР реализуют лишь «Ростелеком», «Сургутнефтегаз», РАО ЕЭС, «Мегионнефтегаз», «Мосэнерго», «Пурнефтегаз», «ММТ», АО «Вымпелком». Это дает им право работать на американском фондовом рынке, обладать всеми правами акционера и получать дивиденды. Между тем владельцы АДР не допущены к торгам на биржевом рынке и соответственно рекомендованы лишь основным инвесторам на американском рынке — паевым и взаимным фондам. В настоящее время (2003 г.) на рынке котируются «Ростелеком», «Сургутнефтегаз», «РАО ЕЭС», «Газпром», «ГУМ», «Роснефтегазстрой», «Мосэнерго», «Иркутскэнерго», «ЛУКОЙЛ», «Вымпелком», «МТС», «Северный трубный завод» и др. В конце 1996 г. рыночная капитализация ценных российских бумаг в форме АДР достигла 9% от их общей стоимости. В середине 1997 г. сумма, инвестированная в АДР на российские акции иностранным инвесторам, составила 6050 млн дол. Рыночная капитализация ценных российских бумаг в форме АДР на конец 1997 г. составила 15%. Однако финансовый кризис на зарубежных рынках в 1997 г. внес свои коррективы. Производные ценные бумаги, к которым относятся депозитарные свидетельства, являются ценными бумагами с высокой степенью риска, и при возникновении кризисных ситуаций от них избавляются в первую очередь. Так произошло и с АДР. В конце 1997 г. ряд российских компаний отказался от программы выпуска американских депозитарных расписок. Однако 1998 г. стал рекордным для России за всю историю развития рынка АДР на акции российских эмитентов. Ее доля в новых спонсируемых программах составила 14,5%. Надо отметить, что в настоящее время на мировом рынке АДР выпущено около 1600 программ на ценные бумаги эмитентов более чем из 70 стран. При этом Россия занимает 7 место (3% в мировом рынке) среди активных стран-участников программ АДР, разделяя его с Нидерландами и Францией, определив Швецию, Италию и Ирландию. Краткие выводы

Рекомендуемая литература

|