Инвестиции - Колтынюк Б.А.. Удк 336 ббк 65. 26 К 61

Скачать 24.66 Mb. Скачать 24.66 Mb.

|

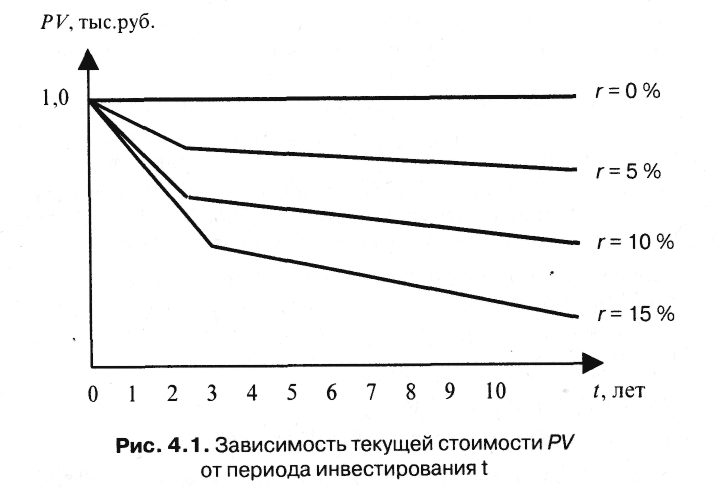

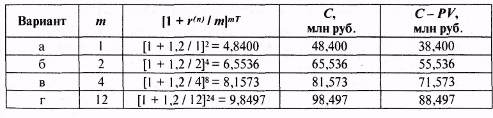

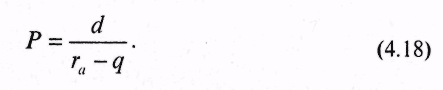

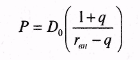

4.2. Текущая и будущая стоимость ценных бумагПредположим, что у нас имеется некоторая сумма денег, которую мы можем положить на срочный депозит в банк под процент или израсходовать на приобретение доходных ценных бумаг. Отказываясь от этой суммы на некоторое время, мы лишаем себя возможности приобрести нужные вещи. Таким образом, мы сознательно идем на материальные лишения с тем, чтобы через определенный промежуток времени вложенная сумма увеличилась и компенсировала причиненные нам неудобства. Сумма денег, которую мы предполагаем вложить в настоящее время, называется стоимостью будущих поступлений в настоящее время или текущей стоимостью. Текущую стоимость денег принято обозначать РV (от англ. presentvalue), а будущую стоимость, поступление которой ожидается через определенный промежуток времени — FV (от англ. futurevalue). Пример. Если мы, скажем, готовы отказаться от 1000 руб., чтобы через год получить 1250 руб., то можно говорить о том, что 1250 руб. через год стоят для нас столько, сколько 1000 руб. в настоящее время. Следовательно, 1250 руб. через год и 1000 руб. сейчас эквивалентны. Тогда 1000 руб. сейчас равны величине OF, помноженной на 1250 руб. через год. Величина DF — это пропорция между инвестируемой в настоящее время суммой и той суммой, которая нам причитается через год. В нашем примере Величину DFназывают коэффициентом дисконтирования, апроцесс ее вычисления именуется дисконтированием. В общем виде где С1 — поступления по истечении года. Дисконтирование будущих денежных поступлений используется для того, чтобы определить их стоимость в настоящее время. В этом случае или Дисконтирование позволяет ответить на вопрос: какое количество денег необходимо инвестировать сейчас, чтобы при заданном коэффициенте дисконтирования получить известную сумму в будущем. При этом разница между суммой, которая поступит в будущем, и ее дисконтированной к настоящему времени стоимостью составляет доход. В нашем примере доход составит 1250 - 1000 = 250 руб. Если соотнести между собой доход, который будет получен нами через год, с суммой, которую надо инвестировать в настоящее время ради получения этого дохода, то можно определить доходность такой операции (ставку доходности или эффективность вложений): где r — доходность. В нашем примере r = (1250 - 1000): 1000 = 0,25 - 25% годовых. Путем некоторых преобразований из формулы (4.4) находим: Тогда Сопоставив формулы (4.2) и (4.5), получим: В нашем примере Таким образом, коэффициент дисконтирования зависит (обратно пропорционален) от того, какую доходность ожидает инвестор от временного отчуждения своих средств. Если ориентироваться на ставку рефинансирования, действовавшую в России в начале 1998 г. и составлявшую 28%, то нам будет недостаточно 25% годовых. На практике процентная ставка должна устраивать и кредитора, и заемщика (дебитора). Представим, что мы согласны инвестировать капитал только под 30% годовых, тогда DF1 = 1 / (1 + 0,3) = 0,77. При этом обещанные через год 1250 руб. будут стоить сегодня PV= 0,77 ∙ 1250 = 962,5 руб. В анализе доходности ценных бумаг и инвестиционных проектов большую роль играет фактор времени. Эта роль, значительная при низкой инфляции, в случае стремительного обесценения денег может стать просто огромной. Поэтому необходимо принимать во внимание дату вступления договора в силу и срок его действия. Интервал, в течение которого начисляются проценты, называется конверсионным периодом или периодом начисления. Наряду с начислением простых процентов практикуется расчет сложных процентов и их различных комбинаций. Если рассматривать денежные поступления не только ближайшего, но и последующих годов, то становится ясно, что при постоянной ставке доходности сумма, от которой мы отказываемся сегодня, должна быть тем меньше, чем больше период инвестирования. Пример. Если нам предложат инвестировать те же 1000 руб., чтобы получить 1250 руб., но не через один год, а через два года, то мы вряд ли согласимся на такую сделку. Если речь идет об инвестировании на два года при сохранении процентной ставки доходности, определить оптимальный объем вложений PV2 можно по формуле: где DF2 — коэффициент дисконтирования указанной суммы; С2 — поступления по истечении второго года. Предположим, что мы собираемся получить от упомянутой выше операции инвестирования доход 25%годовых за каждый из предстоящих до выплаты двух лет. Так, 1250 руб., которые поступят через два года, будут стоить за год до этого, т.е. через год после настоящего момента 1250 ∙ [1/(1 + 0,25)] = 1250 ∙ 0,8 = 1000 руб. Это значит, что на следующий год следовало бы инвестировать 1000 руб. с тем, чтобы через год после этого, т.е. через два года от настоящего момента, получить 1250 руб. Итак, чтобы наследующий год получить 1000руб., необходимо инвестировать 1000 ∙ [1/(1 +0,25)] = 1000 ∙ 0,8 = 800 руб. Таким образом, последовательность расчета будет выглядеть следующим образом: 800 руб. инвестируем сейчас и через год получаем 1000 руб., тут же инвестируем эту 1000 руб. и через год получаем 1250 руб. Поскольку первоначальные вложения реинвестируются, в практике расчетов используются сложные проценты. База для начисления сложных процентов не остается постоянной в течение заданного срока. Она изменяется (в сторону увеличения или уменьшения) с каждым шагом расчета. Так, первоначальную сумму двухгодичных инвестиций можно представить в виде В нашем примере а коэффициент дисконтирования Полученные уравнения можно использовать и при любых других периодах начисления. При этом применяется следующая формула расчета текущей стоимости денежных средств PVп, инвестируемых на п периодов: где Сп — сумма, причитающаяся к выплате через п периодов времени; rn — доходность инвестирования на п периодов времени; DFn — коэффициент дисконтирования денежных поступлений, приходящихся на п-й период времени: Для ускорения расчетов значения сомножителя DFпможно свести в матрицу и по заданным значениям процентной ставки rипериода п определять значение сомножителя (1 + r)п, или коэффициента наращивания (см. приложение 3, табл. I.). Отношение 1/(1 + r)n называют дисконтным множителем. Как правило, в расчетах используется годовая процентная ставка. Однако процентную ставку можно применять и при других периодах начисления. В этих случаях r — ставка за период начисления, п — число таких периодов. Пример. Рассчитаем по формуле (4.7), сколько денег надо инвестировать сейчас, чтобы через 5 лет получить 100000 руб. при доходности 15% годовых: 100000 ∙ [1/(1 + 0,15)5] = 100000 ∙ (1/2,01) = 100000 ∙ 0,4975 = 49750 руб. Как показывает практика инвестирования, размер процентной ставки зависит от ряда факторов как объективных, так и субъективных. К ним можно отнести: общее состояние экономики, в том числе денежно-кредитного рынка; темпы инфляции; краткосрочные и долгосрочные ожидания; вид сделки; состояние дел заемщика и кредитора; договорные отношения; риски вложений и т.д. Чтобы проиллюстрировать сказанное, рассмотрим более сложный случай, когда одноразовое вложение предполагает использование в течение срока инвестирования различных процентных ставок доходности. Пример. Представим, что нам предлагают вложить деньги в ценные бумаги и получить через один год при ставке доходности 25% годовых 1250 руб., через два года — при ставке доходности 35% годовых 2100 руб. Определим текущую стоимость вложений через три года — при ставке доходности 40% годовых 3000 руб. РV1 = 1250/1,25 = 1000 руб.; РV2 = 2100 /1,352 = 1152 руб.; PV3 = 3000 /1,43 = 1093 руб.; PV4 = PV1 + PV2 + PV3 = 1000 + 1152 + 1093 = 3245 руб. Таким образом, вложив 1000 руб., мы получим через год 1250 руб. Инвестиция 1152 руб. через два года принесет нам 2100 руб., а взамен вложенных 1093 руб. мы приобретем через три года 3000 руб. Итак, формулу дисконтирования денежных поступлений, применяемую для определения текущей стоимости, можно представить в виде: где Сi — поступления или выплаты i-го года ; ri — доходность; i = 1,..., п. Заметим, что с увеличением п численное значение текущей стоимости PVуменьшается. С помощью формулы (4.8) можно построить график зависимости текущей стоимости PVот периода инвестирования tдля различных значений процентной ставки r (рис. 4.1).  Пример. Представим, что мы с вами приобрели ценную бумагу по цене 854,8 у.д.ед. (условных денежных единиц).Указанная бумага будет стоить 1300 у.д.ед. через 3 года. Определим процентную ставку, которая обеспечит нам ожидаемый доход. Приобретая по цене 368,4 у.д.ед. бумагу с доходи остью 20% годовых и погашая 1100 у.д.ед., можно рассчитать период времени, за который будет получен ожидаемый доход. Этот период составит 2.5 года. В указанных расчетах использовались дисконтные множители (сложные проценты), приведенные в табл. 1 приложения 3. Существует несколько эмпирических правил, позволяющих быстро, но приблизительно рассчитать срок удвоения капитала при известной ставке доходности. Согласно так называемому правилу «72», для определения срока, за который произойдет удвоение капитала, следует число 72 разделить на известную ставку доходности: п = 72 / r, где п — период удвоения; r — ставка доходности. Пример. Определим по правилу «72» за сколько лет удвоится капитал, вложенный в ценные бумаги, при ставке 4, 6, 8 и 12%. Соответственно п равно: 72 / 4 = 18 лет; 72 / 6 = 12 лет; 72/9 = 8 лет; 72 / 12 = 6 лет. В соответствии с правилом «69» срок, за который произойдет удвоение капитала, рассчитывается по следующей формуле: п = 69/r + 0,35. Пример. По правилу «69» при ставке 3,10 и 15% срок удвоения капитала составит соответственно: 69 : 3 + 0,35 = 23,35 года; 69 : 10 + 0,35 = 7,25 года; 69 : 15 + 0,35 = 4,95 года. В условиях инфляции и нестабильности экономики страны проценты могут капитализироваться несколько раз в году: ежедневно, еженедельно, ежемесячно, ежеквартально и т.д. Однако в практике финансовых расчетов фиксируется обычно годовая ставка и указывается число т периодов начисления. Годовая ставка r(п)называется номинальной, если соответствующая процентная ставка i1/mза один период начисления длиной T лет составляет Если Т — срок инвестирования в годах, то где тТ — число периодов начисления за T лет. Очевидно, что чем больше т, тем быстрее растет коэффициент наращивания А(Т): Пример. Предположим, что 10 млн руб. инвестированы на 2 года по ставке 120% годовых. Требуется найти наращенную за это время сумму и ее приращение при начислении: а) ежегодно; б) по полугодиям; в) ежеквартально; г) ежемесячно. Запишем: РV =107 руб.; Т = 2; r(n) = 120% при п= 1,2,4, ...12. Результаты решения задачи сведены в таблице 4.1. Таблица 4.1 Мы видим, что доход максимален при ежемесячном начислении. Для сравнения реального относительного годового дохода при однократном и m-кратном начислении процентов введем новое понятие — эффективная ставка. Эффективную годовую ставку rэфдля номинальной r(n) находят из условия равенства двух соответствующих коэффициентов наращивания за один год: Отсюда следует, что Отметим, что в силу равенства (4.11) эффективная годовая ставка эквивалентна в финансовом смысле ставке r(n)/m, применяемой mраз в году. Пример. Банк начисляет сложные проценты по номинальной ставке 120%. Рассчитаем эффективную ставку при ежедневной капитализации процентов: При ежемесячной капитализации Очевидно, что при ежедневном начислении процентов увеличивается годовой доход. 4.3. Доходность акцийСуществует весьма простая зависимость между номинальной стоимостью акции и текущей её стоимостью на конец владения. Номинальная стоимость в соответствии с законодательством РФ отражает стоимость акции в период ее выпуска, т.е. ту, что указана на лицевой стороне. Номинальная стоимость всех обыкновенных акций должна быть одинаковой в целях обеспечения всем их держателям равных прав. Соответственно уставный капитал акционерного общества формируется на основе приобретенных акционерами акций. Текущая, или курсовая стоимость акций является характеристикой рынка, которая зависит от множества факторов. Если же, к примеру, акции предлагает для продажи непосредственно эмитент, то устанавливается эмиссионная цена, которая должна быть равна номинальной или превышать ее. При этом акции разделяются на «выдержанные» и «невыдержанные». Выпуск выдержанных акций предполагает размещение дополнительного количества уже существующих акций, в то время как при эмиссии невыдержанных бумаг инвесторам предлагается новая бумага. Выпуск новых, «невыдержанных» акций и их размещение осуществляются при участии посредников, которые получают вознаграждение, установленное в процентном соотношении к цене размещения таких акций. Эмиссионная цена акций близка к рыночной за вычетом комиссионного вознаграждения, получаемого посредниками. В соответствии с Законом РФ «Об акционерных обществах» акционеры имеют преимущественное право приобретения акций со скидкой в 10% от рыночной цены. Если же эмиссионная цена превышает номинальную стоимость акции и при этом акционеры используют полностью свои права, эмиссионный доход, или выручка, составляет 90% от рыночной стоимости. Согласно Закону РФ «Об акционерных обществах», «рыночной стоимостью имущества, включая стоимость акций и иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобретать, согласен был бы его приобрести». В связи с этим необходимо подчеркнуть, что стоимость практически всех ценных бумаг, включая акции, испытывает колебания. Если текущие курсы ценных бумаг полностью и немедленно отражают информацию о состоянии рынка, то такой рынок принято называть эффективным. Операции с акциями осуществляются большим количеством людей и различными способами. При всем многообразии этих способов факторы, определяющие рыночный курс ценных бумаг, схожи: получение максимального дохода или же приобретение прав собственности как при слиянии обществ, так и при поглощении их путем приобретения акций. При этом особое внимание уделяется фактору риска. Из курса экономической теории известно, что рыночную цену определяет взаимодействие спроса и предложения на вторичном рынке. Для инвестора, желающего прямо или через посредника приобрести акции, важна информация о прежних ценах. На эффективном рынке любая информация отражается на курсах. Динамика курсов акций на эффективном рынке для инвестора может быть как позитивной, так и негативной, а потому он должен быть готов к ее восприятию. В конкретный момент времени инвесторы размещают заявки на покупку или продажу акций по ограниченной цене. Если число заявок на покупку акций по определенной цене совпадает с числом заявок на продажу акций по определенной цене, т.е. востребованное количество акций равно предложению, цена является идеальной. Существует и другой подход к определению цены акции. Он основан на прогнозировании числа акций, которые могут быть приобретены или проданы при каждой названной цене. Цена, при которой будет достигнут максимальный объем торговли акциями, уравновешивает спрос и предложение. Рыночное равновесие также изменяется в ответ на изменение спроса или предложения. Известно, что повышение спроса при прочих равных условиях повысит равновесную цену и объем предложения. Спад предложения акций приведет к увеличению их цены. В действительности рыночное равновесие спроса и предложения на ценные бумаги определяется с учетом оценки инвестором перспектив цепной бумаги. Одни инвесторы, пользуясь информацией о состоянии дел эмитента, стремятся приобрести большое количество акций. Другие же, наоборот, уменьшают цену ранее приобретенных акций. В конце концов курс становится равным цене, когда совокупный спрос не превышает числа акций, находящихся в обращении. Приведенные выше теоретические посылки относительно спроса и предложения ориентированы на пожелания и возможности инвесторов участвовать в купле-продаже на рынке определенных акций, являющихся незаменимыми. Однако, как правило, ценные бумаги представлены множеством заменителей, каждый из которых имеет свою цену и доходность. Поэтому всегда возникает вопрос: насколько эластичным будет спрос на владение акциями? Ответ на него частично зависит от того, насколько рассматриваемая ценная бумага может быть при прочих равных условиях уникальной. Обычно эластичность спроса (ценовая эластичность спроса) экономистами определяется для краткосрочного и долгосрочного периодов. Как правило, спрос более эластичен в долгосрочном плане, поскольку инвесторы с течением времени все больше находят замену предложенным им ценным бумагам, обеспечивающим ожидаемый доход. Таким образом, есть основания утверждать, что для определения стоимости ценной бумаги следует использовать альтернативные рыночные курсы сопоставимых бумаг и в том случае, когда они обеспечивают одинаковый доход при любых возможных обстоятельствах и рисках. Разумеется, доходность акций, купленных по одной цене и проданных по другой, имеет большое значение. Однако при этом не менее важно учесть, в течение какого периода инвестор будет владеть акциями, и предположить, что любые денежные поступления за этот период будут использованы для приобретения дополнительного числа акций по текущему курсу. В результате соотнесения первоначальной стоимости (приобретения) и стоимости на конец периода владения можно получить доходность за период владения акциями: Используя формулу начисления сложного процента (4.8), указанную величину несложно получить из соотношения: где rп — эквивалентная доходность за n-й период; N — количество единичных периодов владения. Существует также альтернативный метод определения указанного показателя. Например, если PV0 — первоначальная или текущая стоимость акции, С1 — будущая стоимость акции, С2 — стоимость акции в конце второго года, то можно записать: Пример. Представим, что стоимость акции, приобретенной в начале года, составляла в то время 100 тыс. руб., в конце первого года достигла 120 тыс. руб., а к концу второго года — уже 150 тыс. руб. Какова же доходность акции за двухгодичный период владения? Доходность за два года владения составит Если необходимо определить доходность в течение N периодов при известной доходностиза каждый период, то используют выражение: где r1, r2,..., rп— доходность за один период. Преобразуя формулы доходности (4.14) и (4.15), можно получить:  или  Вычислить доходность за период владения не так уж сложно. Гораздо труднее определить ее заблаговременно. Поэтому чаще всего учитывают любую неопределенность, связанную с выплатами по ценной бумаге. Для того чтобы акция приносила доход не ниже минимально допустимого при данном уровне риска, разовая выплата цены акции должна компенсироваться суммой дивидендов по данной акции. Причем ввиду того что не представляется возможным определить, сколько времени просуществует акционерное общество, считается, что число периодов выплат дивидендов n→ ∞. Отсюда цена акции равна:  где d — дивиденды; rа — ставка доходности по альтернативному вложению. Если же инвестора ожидает ежегодный прирост дивиденда на qпроцентов, то ориентировочная цена акции составит  Следует особо подчеркнуть, что если рассчитывать цену акции по формуле (4.18), то можно прийти к неверному выводу о повышении стоимости акции с ростом дивидендов. В действительности, практически каждое акционерное общество стремится к постоянному обновлению основных производственных фондов. Поэтому получаемую прибыль распределяют таким образом, чтобы часть ее расходовалась на выплату дивидендов владельцам обыкновенных акций, а другая — на формирование фонда обновления производства. Соответственно формулу (4.18) можно представить в виде: где пч — чистая прибыль АО; k— ставка капитализации или выделения средств на обновление основных производственных фондов; Q — число обыкновенных акций. Для определения истинной стоимости обыкновенных акций можно применять метод капитализации дохода. Суть метода заключается в том, что внутренне присущая любому капиталу стоимость основана на притоке денежных средств, которые инвестор ожидает получить в будущем в результате обладания этим капиталом. Поскольку приток ожидается в будущем, то его объем легко определить по формуле (4.8). Однако в данной формуле доходность для каждого года неодинакова и периоды поступления денег ограничены. Если же представить, что ставка дисконтирования постоянна в течение всего времени, то выражение для истинной стоимости первоначально вложенного капитала примет вид  где D1,D2,..., Dt— ожидаемые выплаты в период времени t. Полученную модель называют моделью дисконтирования дивидендов (ДДМ). Метод ДДМ ориентирован в основном на прогноз дивидендов. Если затраты на приобретение акций в момент времени t = 0 составляют Р, то чистый дисконтированный доход (ЧДД) (в зарубежных изданиях — чистая приведенная стоимость NPV) равен разности между истинной стоимостью и затратами на приобретение акций:  Если ЧДД> 0, то можно считать, что ожидаемые поступления от приобретенных акций превышают затраты. И наоборот, отрицательное значение ЧДД означает, что приведенная стоимость всех ожидаемых поступлений меньше, чем затраты на инвестирование. Необходимо отметить, что указанный способ вычисления ЧДД в принципе совпадает с методом, используемым при определении эффективности инвестиционных проектов. Существует и другой метод расчета эффективности приобретения акций, аналогичный расчету ЧДД и связанный с вычислением внутренней нормы доходности ВНД (в зарубежных изданиях — внутренняя ставка доходности IRR). Если ЧДД в формуле (4.21) приравнять к нулю, а коэффициент дисконтирования рассматривать как переменную величину, которую необходимо определить, то ВНД в этом случае будет представлять собой коэффициент дисконтирования, при котором ЧДД = 0. Приняв указанное допущение, получим:  где r — внутренняя норма доходности. Равенство (4.22) можно представить в виде  Таким образом, внутренняя норма доходности есть та норма дисконта (rвн), при которой объем денежных поступлений равен или больше затрат на приобретение акций. Следовательно, приобретение акций отвечает интересам инвестора в том случае, если rвн > r, и нецелесообразно, если rвн < r. На практике вычисление внутренней нормы доходности вызывает некоторые сложности. Поэтому для нахождения этого показателя можно использовать графический метод, в основе которого лежит определение ЧДД при различных ставках дисконтирования. Следует отметить также, что для определения истинной цены обыкновенной акции с использованием равенства (4.20) инвестору необходимо оценить будущие дивиденды. Если предположить, что дивиденды с каждой их выплатой будут возрастать, тогда: или  Пример. Если в момент времени t = 2 ожидаемый дивиденд на одну акцию равен 10 тыс. руб., а в последующий момент времени t = 3 он возрос до 12 тыс. руб., то (12—10)/10 = 20%. Предположим, однако, что размер дивидендов в будущем останется неизменным, т.е. Тогда qt = 0. Такая модель называется моделью нулевого роста. Заменив в формуле (4.20) Dt на D0, получим:  Поскольку D0 — фиксированное число, его можно вынести за знак суммы:  После некоторых преобразований выведем формулу для модели нулевого роста  Пример. Предположим, что АО обещает выплачивать дивиденды в размере 5 тыс. руб. в течение неопределенного периода в будущем при требуемой ставке доходности 10%. С помощью равенства (4.23) можно показать, что курс акции составляет 50 тыс. руб. (5/0,1). При текущем курсе акции 45 тыс. руб. из равенства (4.21) следует, что ЧДД одной акции достигает 5 тыс. руб. Иначе говоря, акция недооценена на 5 тыс. руб., так как 50 > Р =45, а значит, есть смысл приобрести ее. Весьма проблематична возможность использования модели нулевого роста при определении стоимости обыкновенных акций, приносящих из года в год одинаковые дивиденды. Вместе с тем для привилегированных акций модель нулевого роста может применяться с успехом. Дело в том, что по привилегированным акциям размер дивиденда устанавливается вне зависимости от прибыли в фиксированном размере. Существует разновидность модели дисконтирования дивидендов. Эту модель, построенную исходя из предположения, что дивиденды будут расти от периода к периоду в одной пропорции, т.е. в одинаковом темпе, иногда называют моделью постоянного роста. Допустим, дивиденд на одну акцию увеличится по сравнению с выплаченным за предыдущий год D0в пропорции q, так что составит D0(1 + q). Поскольку D1 = D0(l + q), то можно записать: В общем виде:  Приняв указанное предположение и выполнив ряд преобразований, получим следующую формулу для модели постоянного роста:  Поскольку D1 = D0(1 + q), равенство (4.30) можно записать в виде:  Пример. Предположим, что за прошедший год АО выплатило дивиденды в размере 7 тыс. руб. за акцию. Прогнозируется, что дивиденды по акциям АО будут расти на 7% каждый год в течение неопределенного срока. Ожидаемые дивиденды за следующий год составят 7,49[7(1+0,07)]. Пользуясь равенством (4.30) и предполагая, что требуемая ставка доходности r равна 10%, можно убедиться, что курс акции АО достигает [7,49(1 + 0,07)/(0,1 - 0,07) = 7,49(0,1 - 0,07)] = 249,7. При текущем курсе акции 260 тыс. руб. в соответствии с формулой (4.21) ЧДД одной акции составит (249,7 — 260) = 10,3 тыс. руб., следовательно, С < Р, т.е. акция переоценена на 10,3 тыс. руб., стало быть лучше всего продать ее. Для определения внутренней нормы доходности ценных бумаг, дивиденды по которым постоянно растут, преобразуем равенство (4.31) к виду:  или  Постоянный рост дивидендов можно рассматривать как редкий случай в практике инвестирования. Вместе с тем отдельные элементы модели постоянного роста могут найти применение в модели переменного роста. Особенностью модели переменного роста является разбиение всего периода нахождения акций в обороте на два периода — Т и Т1. Предполагается, что до наступления периода Т дивиденды изменяются по переменному закону. При этом закон распределения случайных величин (дивидендов) не рассматривается. После наступления периода Т размер дивидендов меняется в постоянном темпе q. Для каждого периода до наступления момента Т инвестор прогнозирует изменение дивидендов: D1,D2, D3..., DT. Предполагается, что после наступления периода Т дивиденды будут увеличиваться и составят:  Приведенную стоимость прогнозируемого потока дивидендов рассчитывают следующим образом: общий поток делят на две части — до периода Т и после него, находят приведенную стоимость каждой части, а затем полученные результаты суммируют. В общем виде получим:  где PV1 — приведенная стоимость дивидендов, выплачиваемых до периода Т включительно; Т* — возможный срок завершения всех выплат. Пример. Предположим, что АО выплачивало дивиденды в 1996 г. в размере 4 тыс. руб. на акцию. Ожидается, что в 1997г. дивиденд составит 6 тыс. руб. на акцию. Таким образом: Ожидается, что через год дивиденд увеличится до 8 тыс.руб. на акцию. Следовательно: Начиная с этого момента времени, по прогнозам, дивиденд будет расти в постоянном темпе 10% в год, т.е. для t2 и q = 10%. Тогда: При требуемой ставке доходности акций АО 15% :  Поскольку текущий курс акции Р =250 тыс. руб., можно сделать вывод, что акции АО оценены правильно, так как разница между PVи Р небольшая. Для определения внутренней нормы доходности в моделях переменного роста используется процедура поиска приемлемой нормы дисконта, при которой правая часть уравнения равна левой:  Поиск rвн как правило осуществляется перебором значений этой величины с помощью компьютера в целях определения подходящего, т.е. удовлетворяющего требованиям инвестора. Разновидность модели переменного роста представляют двухэтапные и трехэтапные модели. Двухэтапная модель основана на предположении, что до некоторого момента времени Т существует одна постоянная ставка роста q1, aзатем начинает действовать другая ставка роста, равная q2 Трехэтапная модель, в отличие от двухэтапной, предполагает выделение не двух, а трех анализируемых периодов времени Т, в каждом из которых действует своя ставка роста q. Таким образом, представленные выше методы капитализации доходов предполагают дисконтирование всех дивидендов в будущем на основе использования моделей нулевого, постоянного и переменного их роста. При этом обязательным условием является то, что инвесторы, приобретая акции, ожидают получения всего потока дивидендов. 4.4. Доходность облигацийОблигации имеют нарицательную (номинальную) и рыночную цену. Номинальная стоимость облигации не меняется на протяжении всего срока облигационного займа. Поскольку номинальная стоимость разных облигаций существенно различается, то чаще всего возникает необходимость определения рыночной цены. Эмитент или продавец облигации на вторичном рынке заинтересован в том, чтобы цена была не слишком мала и приносила ему выгоду, но в тоже время оказалась приемлемой для инвестора. Поэтому он должен прежде всего оценить истинную стоимость облигации и сравнить ее с рыночным курсрм. Если текущий рыночный курс ниже, чем истинная стоимость облигации, то инвестор ее приобретет. И наоборот, если по расчетам инвестора цена облигации завышена, то он воздержится от покупки. Как было указано ранее, при оценке ценных бумаг основным является метод капитализации дохода. Наряду с ним находят применение и другие вполне приемлемые для ориентировочных расчетов методы оценки цены и доходности облигаций. Цена облигации определяется с учетом дисконтированной суммы всех поступлений от нее в последующие моменты времени. В качестве ставки дисконта принимается минимально приемлемый уровень доходности. Поступления от облигации Р находят как дисконтированную сумму купонных платежей и погасительного платежа, равного номиналу и также дисконтированного к моменту покупки облигации. Все поступления от облигации должны быть равны цене, по которой приобретается данная облигация. Таким образом: где С — дисконтированный погасительный платеж; В — дисконтированная сумма купонных платежей. В практической деятельности расчет цены облигации более сложен. Во-первых, как уже говорилось, помимо облигаций с фиксированным доходом существуют облигации без купона, без погашения и т.д. Во-вторых, следует учитывать, сколько раз в течение года начисляются проценты купонного дохода (один, два, четыре). В-третьих, необходимо знать, по какой ставке облагается налогом доход от облигации. Не менее важное значение имеет надежность облигации, которая зависит от компании-эмитента и определяет в известной мере ставку доходности. Если купонный доход начисляется т раз в течение года (раз в квартал, полугодие), то в расчетах годовой ставки дисконта вместо фактической ставки r, установленной на момент выпуска облигации, применяется ставка rп, исчисленная для меньшего интервала времени п, что позволяет учесть реинвестирование процентов в течение года: где т — число купонных выплат в году. Часть полученного от облигации дохода отдается в бюджет в виде налога. Сумма налога зависит от статуса эмитента (государство, муниципальное образование, банк, корпорация или физическое лицо) и получаемого дохода. Другую часть дохода «съедает» инфляция, уровень которой предсказать весьма сложно. Доходность является относительным показателем, характеризующим доход, приходящийся на единицу затрат. Различают купонную доходность, текущую доходность и полную доходность. Купонная доходность определяется по отношению к номиналу облигации и показывает, какой доход (в процентах) начисляется ежегодно держателю облигации. Ставка дохода устанавливается условиями выпуска облигации. Если известен текущий рыночный курс, можно сравнить ее с доходностью, ожидаемой инвестором. Купонная доходность облигации Ск рассчитывается по формуле: где Рн — номинальная стоимость облигации; rк — объявленная процентная ставка, из расчета которой выплачивается купонный доход за год. Текущая доходность характеризует облигацию как объект долгосрочного инвестирования. Она отражает годовые поступления относительно затрат на приобретение облигации и рассчитывается по формуле:  где Стек — текущая доходность облигации, %; Dг — сумма годовых процентных платежей, руб.; Рк — цена, по которой была приобретена облигация. Показатель полной доходности характеризует полный доход от облигации (получаемый от процентных выплат и разницы в стоимости покупки и продажи), который приходится на единицу затрат на приобретение. Полная доходность определяется по формуле:  где Рк — курсовая стоимость облигации; Dсп — совокупный процентный доход. Необходимо также различать доходность, приводимую в биржевых сводках, и доходность для данного инвестора. В первом случае в знаменателе формулы (4.38) проставляется текущий курс облигации, во втором — курс, по которому облигацию приобрел инвестор. Руководствуясь одной лишь текущей доходностью, инвестор не может решить, в какие облигации лучше вкладывать деньги, поскольку, как показано выше, в оценке доходности не нашел отражение показатель дохода (разница между ценой покупки и ценой реализации). Поэтому целесообразно помимо расчета текущей доходности облигаций прибегнуть к сопоставлению доходности к погашению (Ст) и текущего рыночного курса (Ср) упомянутым выше методом оценки капитализации дохода. Если Ст = Ср, то облигация оценена правильно. Если же Ст < Ср, то облигация недооценена. При наличии информации о денежных поступлениях, ожидаемых в разные периоды времени, несложно рассчитать доходность облигаций к погашению. Для расчета может быть использована известная формула дисконтирования денежных поступлений:  где Р — текущий рыночный курс облигации с остаточным сроком обращения п лет; С — предполагаемые выплаты в момент времени t. Пример. Предположим, что инвестор в течение 3 лет предполагает получать в виде купонных выплат 100 руб. в год (r = 0,2) при номинальной стоимости облигации 500 руб. Тогда:  Следовательно, текущий рыночный курс не занижен. Если бы в результате расчета выяснилось, что Р < 500 руб., то было бы очевидно, что цена облигации занижена. Существуют также подходы к оценке чистого дисконтированного дохода облигации, аналогичные оценке акции [см. формулу (4.21)]. Различие в оценке этих ценных бумаг состоит в том, что в качестве срока обращения акций рассматривают период времени, стремящийся к бесконечности, в то время как срок обращения облигаций строго ограничен условиями выпуска:  Положительное значение ЧДД свидетельствует о занижении цены облигации, отрицательное значение — о завышении. Изложенные выше подходы к оценке доходности облигаций не учитывают налогов и инфляции, что недопустимо при строгих расчетах. Центробанк, например, при исчислении доходности государственных долговых обязательств, объявляемой в официальных сообщениях, пользуется следующей формулой:  Здесь Y — доходность, % годовых; К — доход по купону, %; Т— ставка налога на доходы, %; Р1 — цена перепродажи, руб.; P0 — цена покупки, руб.; п — число лет до перепродажи; Пр — процентный доход,  где К— процентная ставка купона; Н — номинальная цена облигаций; D1 — количество дней, прошедших после выплаты дохода по последнему купону. Доходность ГКО Банк России определяет по следующей формуле:  где Dг — годовая доходность ГКО с учетом налоговых льгот, %; Цпог — цена погашения ГКО, руб.; Цпок — цена покупки ГКО, руб.; Тгод — количество дней в году (365); Тпог — количество дней от приобретения до погашения ГКО; Снал — ставка налога на прибыль для владения ГКО, %. Наряду с указанными выше методами расчета цены и доходности облигаций прибегают к определению рейтинга ценных бумаг. Еще недавно, к примеру на российском рынке ценных бумаг вообще и среди облигационных займов в частности, особое место занимали ГКО, а в ряде регионов на первом месте стояли МКО. В соответствии с указом Президента РФ «О создании условий для проведения заемных операций на внутреннем и внешнем рынке капитала», принятом в ноябре 1997 г., было решено создать независимое федеральное рейтинговое агентство на базе информационного агентства «Интерфакс». В настоящее время в России существуют учрежденное журналом «Эксперт» рейтинговое агентство «Эксперт РА», агентство «АК&М», ИЦ «Рейтинг», рейтинговое агентство Фонда «Институт экономики города» и др. В США широкое распространение получили составляемые специальными агентствами рейтинги долговых обязательств корпораций. Причем, как указывают американские специалисты, высокий рейтинг облигаций — непременное условие решения эмитентом проблемы финансирования. Достигнув в конкурентной борьбе определенного уровня, корпорации прилагают все усилия, чтобы сохранить его или даже повысить. При этом используется большое количество финансовых показателей, характеризующих рейтинг облигаций. Правда, анализ зачастую носит формальный характер и грешит субъективностью интерпретации. Рейтинг облигаций в основном определяется на основе фундаментального анализа финансового состояния эмитента и его способности оплатить краткосрочные и среднесрочные облигации. Результаты анализа успешно используют рейтинговые агентства, которые заинтересованы в реальной оценке облигаций и повышении своего имиджа. Краткие выводы

Рекомендуемая литература

|