УПРАВЛЕНИЕ ФИНАНСАМИ В СОВРЕМЕННЫХ УСЛОВИЯХ. курсач.УПРАВЛЕНИЕ ФИНАНСАМИ В СОВРЕМЕННЫХ УСЛОВИЯХ. Управление финансами в современных условиях

Скачать 1.92 Mb. Скачать 1.92 Mb.

|

1.2 Общее представление о финансовом менеджменте предприятияУправление финансами хозяйствующих субъектов в рыночной экономике называется финансовым менеджментом. Но прежде чем изложить содержание понятия «финансовый менеджмент», выясним, что означает слово «менеджмент». Оно происходит от английского слова «management», что в переводе на русский язык означает «управление» Управление - это процесс выработки и реализации различных воздействий на объект управления, предназначенных для достижения выбранной цели. Система управления, как известно, представляет собой комплекс действий, требующихся для обеспечения согласованной совместной деятельности людей, а также совокупность осуществлявших управление звеньев и связей между ними. Менеджмент имеет много аспектов, в том числе: экономический, политический, социальный, технический и др. Неотъемлемой частью общей системы управления является финансовый менеджмент, т.е. управление финансами. В таблице 1 приведены определения этого понятия, содержащиеся в отечественной и зарубежной профессиональной литературе. Таблица 1 Определение понятия «финансовый менеджмент» в отечественной и зарубежной экономической литературе

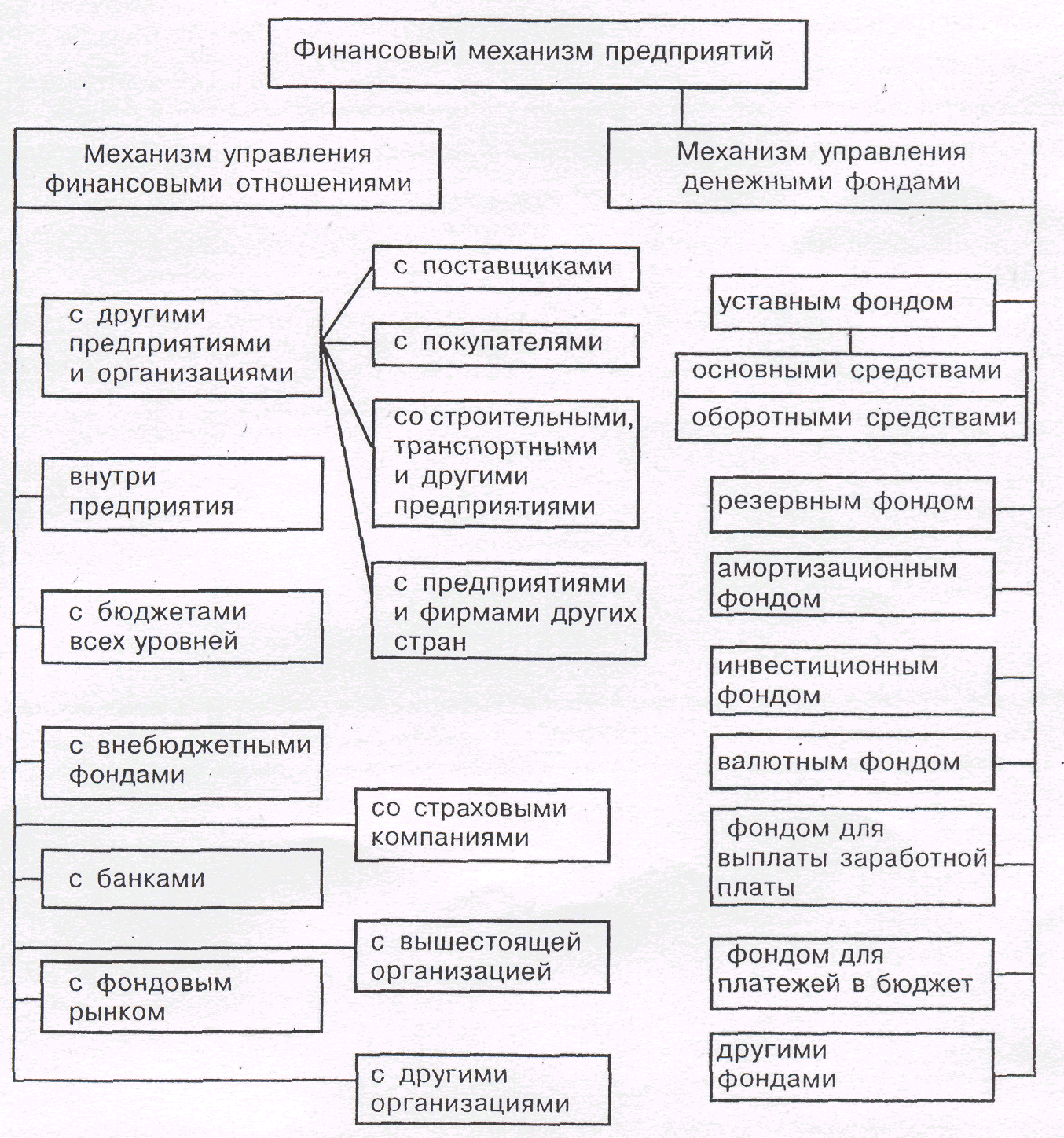

Финансовый менеджмент как орган управления представляет собой аппарат управления, т.е. часть руководства хозяйствующим субъектом. На крупных хозяйствующих субъектах и в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Как организационно-правовая форма предпринимательства финансовый менеджмент может быть выделен в самостоятельный вид деятельности, выполняемую как профессиональными менеджерами, так и финансовыми институтами. Как вид деятельности финансовый менеджмент включает в себя: - разработку и реализацию финансовой политики хозяйствующего субъекта; - принятие решений по финансовым вопросам, их конкретизация и выработка методов реализации; - составление и анализ финансовой отчетности хозяйствующего субъекта; - оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал; - финансовое планирование, прогнозирование и контроль; - координацию работы финансовых менеджеров с руководителями хозяйствующего субъекта и его структурных подразделений; - организацию аппарата управления предпринимательской деятельностью хозяйствующего субъекта. Финансовый менеджмент как система управления по своему содержанию сводится к процессу выработки управляющих воздействий на движение финансовых ресурсов и капитала с целью повышения эффективности их использования и приращения. Эта цель может быть достигнута только в комплексной увязке с функционированием, действием методов и рычагов финансового механизма, осуществлением на научной основе функций управления финансовой деятельностью хозяйствующего субъекта. Функция управления - это особый, конкретный вид управленческой деятельности, продукт специализации в сфере управления. Функции управления классифицируются как общие, или главные, функции, отражающие содержание самого процесса управления, и специфические функции, отражающие различные объекты управления. Их взаимосвязь заключается в том, что общие функции не могут осуществляться сами по себе, без приложения к какому-либо объекту управления, а любая специфическая функция управления каким-либо объектом может быть осуществлена только с помощью общих функций [10, с.48]. Управление финансами осуществляется с помощью финансового механизма [8, с.241], т.е. совокупности форм и методов организации, планирования и стимулирования процесса формирования использования финансовых ресурсов (рисунок 1).  Рисунок 1. Система управления финансами предприятия Принцип ответственности предприятий за результаты своей финансово - хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия. Это представляется естественным и целесообразным в условиях развитой рыночной экономики, предполагает создание и функционирование отлаженного механизма и процедуры банкротства. Вместе с тем, убыточность многих предприятий в России обусловлена объективными причинами, а их ликвидация может привести к массовой безработице и серьезным социальным потрясениям. В развитых странах уже выработана система контроля, диагностики и защиты предприятий от банкротства (если это возможно и необходимо для национальной экономики). Необходимость контроля за финансово - хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово - хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания (например, анализ финансового состояния на предприятии в целях его улучшения, контроль за уплатой налогов в бюджет и применение штрафных санкций, контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.). Независимый вневедомственный финансовый контроль осуществляют аудиторские фирмы. Объектом контроля является деятельность всех экономических субъектов, т.е. предприятий независимо от их организационно - правовых форм и видов собственности, объединений предприятий - союзов, ассоциаций, концернов, межотраслевых, региональных и других объединений, а также остальных экономических субъектов, осуществляющих предпринимательскую деятельность, органов государственной власти и управления и органов местного самоуправления. Содержанием аудиторского контроля являются проверки бухгалтерской (финансовой) отчетности, платежно - расчетной документации, других финансовых обязательств и требований экономических субъектов. Цель аудиторской деятельности - установление достоверности бухгалтерской (финансовой) отчетности предприятий и соответствия совершенных ими финансовых и хозяйственных операций действующему законодательству. Результатом проверок аудиторской фирмы становится подтверждение или неподтверждение реальности данных, содержащихся в отчетности. Если говорить о всестороннем контроле за финансово - хозяйственной деятельностью предприятия, получившем название внутреннего аудита, то он нацелен на предварительную проверку правильности отражения финансовых результатов, полноты и своевременности уплаты налогов в бюджет, распределение прибыли, выплаты дивидендов и пр. Вкупе с анализом финансового состояния предприятия на основе специальных показателей внутренний контроль является инструментом управления финансами предприятия [15]. Современный финансовый менеджмент обладает многовариантностью, т.е. подходы к решению управленческих задач могут быть самыми разнообразными. Это ни в коем случае не догматичное, а очень динамичное многоплановое явление, проявление которого постоянно корректируется в соответствии с конкретными условиями. Управленческие решения, разработанные одним хозяйствующим субъектом и хорошо у себя зарекомендовавшие, могут оказаться не только бесполезными, но даже очень опасными для другого. Многовариантность решений и ходов менеджмента, гибкость и неординарность хозяйственных комбинаций, уникальный характер каждого управленческого решения в конкретной специфической ситуации составляют основу управления. Поэтому финансовый менеджмент должен базироваться не столько, на знании стандартных приемов управления, что тоже является немаловажным фактором, а сколько на умении быстро и правильно оценить хозяйственную ситуацию и найти тот единственно возможный в данном положении подход, который и является в конкретных условиях оптимальным. В финансовом менеджменте готовых рецептов нет и быть не может. Он учит тому, как, зная методы, приемы, способы решения тех или иных хозяйственных задач, добиться ощутимого успеха для конкретного хозяйствующего субъекта. Как только финансовый менеджмент отстает от реальных потребностей рыночной обстановки, он перестает отвечать предъявляемым требованиям. |