Управление рисками_1. Управление рисками 1 Введение

Скачать 223.17 Kb. Скачать 223.17 Kb.

|

|

Тема 1.2. Функции управления риском Различают следующие функции риск-менеджмента:

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенных событий. Организация - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. Координация - обеспечение согласованности работы всех звеньев системы управления риском. Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда. Контроль - это проверка организации работы по снижению степени риска. Особую роль в решении рисковых задач играют интуиция менеджера и инсайт. Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуиция является непременным компонентом творческого процесса. Инсайт - сознание решения конкретной проблемы. В момент инсайта решение осознается ясно, однако эта отчетливость часто носит кратковременный характер. Поэтому необходима сознательная фиксация решения. В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это способы решения особо сложных задач. Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска:

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата при минимальном или приемлемом для инвестора риске. Достижение оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора. На практике применение правила оптимальной вероятности результата обычно сочетается с использованием правила оптимальной колеблемости результата, сущность последнего заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют наименьший разрыв. Стремление оптимального сочетания размера выигрыша и величины риска заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска. Правила принятия решения рискового вложения капитала дополняются различными способами выбора варианта решения. Среди последних выбор:

В первом случае определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по каждому варианту и выбирается вариант с наибольшей нормой прибыли. Во втором путем экспертной оценки устанавливается значение вероятности условий хозяйственных ситуаций и проводится расчет среднего ожидаемого значения нормы прибыли на вложенный капитал. В третьем случае имеются три направления оценки результатов вложения капитала: выбор максимального результата из минимальной величины; выбор минимальной величины риска из максимальных рисков; выбор средней величины результата. Расчет по оценке риска и выбору оптимального варианта вложения капитала производится при помощи математических методов, которые изучаются такими дисциплинами, как эконометрия, финансовый менеджмент, экономический анализ. Предприниматель в процессе своих действий на рынке обязан выбрать стратегию, которая бы позволила ему уменьшить степень риска. Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр, которая позволяет предпринимателю или менеджеру лучше понимать конкурентную обстановку и свести к минимуму степень риска. Анализ с помощью приемов теории игр побуждает предпринимателя рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Теория игр помогает решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы. Следовательно, риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. Прежде чем принять решение о рисковом вложении капитала, финансовый менеджер должен определить максимальный объем убытка по данному риску; сопоставить его с объемом вкладываемого капитала; сравнить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора. Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше его или больше. Неотъемлемым элементом риск-менеджмента является организация мероприятий по выполнению намеченной программы, то есть определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.д. Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выбранного варианта рискового решения. В отношении риска и его последствий возможны следующие действия: предупреждение (упразднение), снижение (контроль), страхование, поглощение. Возможность альтернативных решений ставит перед менеджером задачу оптимизации распределения средств между мероприятиями:

Если выбраны методы предупреждения или снижения опасности, то ищут компромисс между конструктивными мерами обеспечения безопасности и расходами на организацию контроля соблюдения режимов эксплуатации (технику безопасности). Снижение риска возможно посредством повышения надежности товаров и систем, снижения возможной интенсивности поражающих факторов (например, ограничением запасов взрывчатых или опасных веществ), повышением защищенности объектов по отношению к воздействию. Снижение риска возможно:

3) на этапе выполнения операции и эксплуатации технических систем -посредством строгого соблюдения и контроля режимов эксплуатации. В рамках каждого из направлений принимаемые меры будут иметь различное отношение эффективности (снижения вероятности недопустимого ущерба) к затратам на их обеспечение. Эти меры связаны с расходами и требуют их увеличения при росте сложности систем. Поэтому в определенных условиях экономически может оказаться более целесообразно расходовать денежные средства не на предупреждение или снижение риска, а на возмещение возможного ущерба. В последнем случае используют механизм страхования. Таким образом, если в процессе подготовки решения будет выяснено, что меры по снижению риска малоэффективны и дороги одновременно, то может оказаться экономически более целесообразно застраховать свои действия. При этом ставится задача не предотвращения, а возмещения ущерба. В случае признания целесообразности страхования страхователь должен выбрать нефондовую или фондовую формы страхования. После этого определяют, какой тип сделки, фондовый инструмент или какой страховой инструмент (услуга) могут быть использованы. Ущерб от финансового риска может быть возмещен:

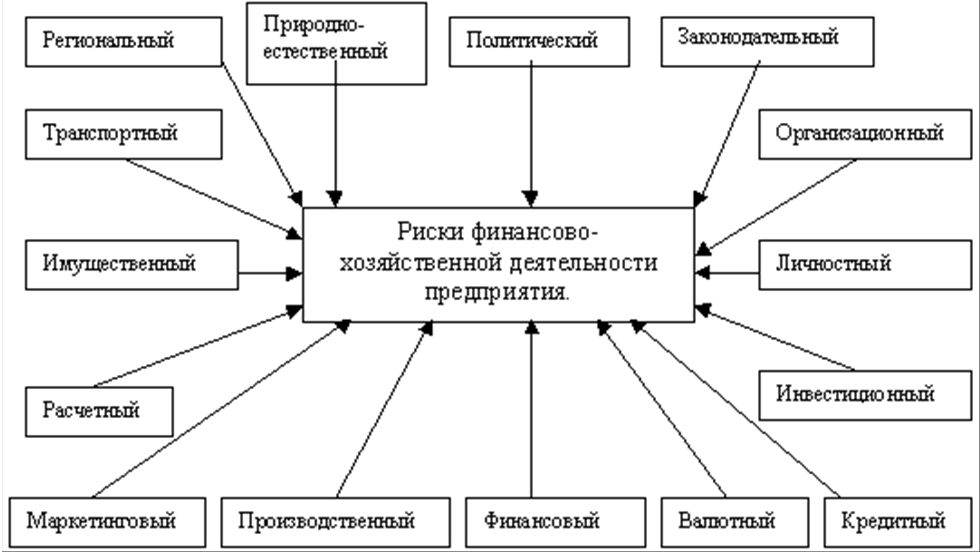

Любая деятельность в условиях неопределенности характеризуется соответствующими этой деятельности видами рисков. Существующие риски разнообразны и могут быть разделены на множество категорий. Многогранность понятия риска обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Такие факторы принято называть рискообразующими, понимая под ними сущность процессов или явлений, способствующих возникновению того или иного вида риска и определяющих его характер. Количество учитываемых рискообразующих факторов достаточно велико. Как следствие, их классификация несоизмеримо сложнее классификации рисков. Так, разработчики системы управления рисками «Mark To Future» компании Algorithmics приводят таблицу, демонстрирующую соотношение отдельных групп рисков и воздействующих на них факторов. Согласно этой таблице, рыночные риски являются производными от 50 до 1000 факторов риска, на кредитные риски оказывают воздействие от 50 до 200 рискообразующих факторов, 20 — 500 факторов риска влияют на риски управления активами компании. Классификация рисков Очевидно, что четко разработанной классификации рисков не существует. Более того, насчитывается более 40 различных критериев рисков и более 220 видов рисков, так что в экономической литературе нет единого понимания в этом вопросе. Классификацию рисков можно представить в виде следующей рисунок рис. 1.  Рисунок 1.1. Предлагаемая классификация рисков Региональный— характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная деятельность предприятия. Природно-естественный— обусловлен негативным влиянием стихийных сил природы. Политический— характеризует возможность изменения общественно-политического климата в стране и регионе, а также перспективы развития. Законодательный— обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную деятельность предприятия. Транспортный — характеризует вероятность потери активов (имущества, оборудования и т. п.) при перевозке или транспортировке. Организационный — обусловлен внутренними факторами, действующими внутри компании. Такими факторами могут быть стратегия фирмы, принципы деятельности, ресурсы и их использование, качество и уровень использования менеджмента и маркетинга. Имущественный — характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и т. п. Личностный — возникает в том случае, когда от конкретного человека, его деловых и моральных качеств зависят конечные результаты финансово-хозяйственной деятельности. Особенно актуален данный вид риска при принятии серьезных решений, при заключении контрактов, выполнении специальных заданий, при подборе руководителя и формировании рабочих групп. Маркетинговый — характеризует условия рынка (спрос, предложение, цены), в котором осуществляется финансово-хозяйственная деятельность предприятия. Производственный — обусловлен освоением новой техники, технологии и осуществлением производственной деятельности. Расчетный — характеризует вероятность финансовых потерь в результате неправильно выбранного момента, формы и срока платежа. Инвестиционный — обусловлен выбором вложения капитала с целью получения экономической выгоды в течение некоторого промежутка времени. Валютный — характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия. Кредитный — характеризует обобщающее понятие всех рисков, связанных с процессом оценки заемщика. Финансовый — характеризует анализ финансово-хозяйственной деятельности предприятия на основе данных бухгалтерской отчетности. Основной задачей предлагаемой методики оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. В зависимости от участия в финансовой системе страны отдельные предприниматели рассматривают суть термина "финансовый риск" по-разному. С одной стороны, финансовый риск - разновидность предпринимательского, которая означает угрозу денежных потерь предприятий, основная деятельность которых мало связана с предпринимательством на финансовом рынке. В этом случае финансовый риск классифицируют по типу потерь и разделяют на:

По-другому толкуется финансовый риск предпринимателями кредитного рынка. Здесь финансовый риск - разновидность соответственно банковских (в банковской системе), страховых (для страховой и пенсионной системы) или инвестиционных (для бирж, инвестиционных фондов и т.д.) рисков. Риски производителей прежде всего могут быть экономическими (коммерческими) и политическими. Их наименование указывает на специфику, факторы и место возникновения. Кроме того, все экономические и политические риски могут быть внешними и внутренними в зависимости от конкретных причин их возникновения К внешним относятся риски, связанные непосредственно с деятельностью производителей, их клиентов и контрагентов. Соответственно внутренние риски возникают в результате конкретной деятельности этих же производителей. Коммерческие внешние риски со своей стороны могут быть: страновыми; валютными; рисками форс-мажорных обстоятельств. Внутренние риски зависят от вида предприятия и планируются следующим образом: по отношению к собственности (государственные, совместные, кооперативные, акционерные, частные); по размерам мощностей и количеству работающих (крупные, средние, малые); по принадлежности к различным отраслям. Некоторыми из основных факторов, влияющих на уровень отраслевого риска предприятия-производителя, являются: степень концентрации партнеров предприятия в отраслях или странах, чувствительных к изменениям в рыночной конъюнктуре; удельный вес НИОКР и степень диверсификации собственной деятельности; финансовая устойчивость и порядочность партнеров и проч. В основе политического риска может лежать: политическая нестабильность в целом; действия национальных правительств, вмешивающихся в деятельность экономических субъектов; ограничительные меры в валютно-финансовой сфере; конвертируемость валюты; степень экономического роста. Систематический риск связан с изменением цен на акции, вызванным общерыночными колебаниями. Он объединяет риск изменения процентной ставки, риск изменения общерыночных цен и риск инфляции. Этот риск поддается довольно точному прогнозу, так как теснота связи между биржевым курсом акции и общим состоянием рынка регулярно и достоверно регистрируется различными биржевыми индексами. Несистематический риск не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Риск изменения процентных ставок возникает из-за сокращения чистой прибыли за период вследствие изменения государственных и банковских ставок. Риски в области процентных ставок невелики, так как колебания процентных ставок ограничены. Но, тем не менее, с целью минимизации рисков банковским учреждениям целесообразно вести координированные учетные записи процентных ставок, где отражается разница возобновляемых в разные даты процентных ставок по активам и пассивам . Риск падения общерыночных цен - риск недополучения дохода по каким-либо финансовым активам, и он часто связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно. Основные факторы, влияющие на этот вид риска, следующие: политические коллизии, войны, стихийные бедствия, соотношение между спросом и предложением. Риск инфляции связан с общерыночной конъюнктурой народного хозяйства и принадлежностью производителя к определенной отрасли. При формировании эффективного портфеля инвестиций возникает риск финансовых инвестиций, т.е. риск инвестирования средств в ценные бумаги. Кредитный риск - риск не погашения основного долга и процентов. Он возникает в процессе делового общения банка (предприятия) с его кредиторами, контрагентами, различными контактными аудиториями (акционерами). В основе его оценки лежат несколько критериев: репутация заемщика; его способность заработать средства для погашения долга в ходе текущей производственной или иной деятельности; достаточность собственного капитала; условия, в которых совершается кредитная сделка. Репутация заемщика оценивается на основе данных заполняемой им анкеты, личного собеседования, анализа кредиторов и покупателей, т.е. деловых партнеров заемщика, а также информации из различных источников. Способность заемщика заработать средства, чтобы вовремя рассчитаться по долговым обязательствам, т.е. его кредитоспособность, оценивается прежде всего на основе анализа его текущей производственной деятельности, структуры источников средств и их размещения. Уровень кредитного риска определяется степенью кредито- и платежеспособности предприятия-кредитора подразделяется на:

Риск кредитования заемщика зависит от вида предоставляемого кредита и тесно связан со следующими факторами: сроками предоставления кредитов (кратко-, средне- и долгосрочные); видом обеспечения (обеспеченные и необеспеченные, которые, в свою очередь, могут быть персональными и банковскими); спецификой кредитов - банковские, государственные, коммерческие (фирменные), кредиты страховых компаний и частных лиц, консорциональные (синдицированные); видами дебиторов - сельскохозяйственные, промышленные, коммунальные, персональные; направлением использования потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные; размером - мелкие, средние, крупные; способом предоставления - вексельные, при помощи открытых счетов, сезонные; консигнацией. Риск вида операций вытекает из специфики продукта и включает в себя риск кредитования, риск лизинговых, факторинговых и клиринговых операций. По управлению банковские риски подразделяются на открытые (не подлежат регулированию) и закрытые (регулируются). К основным методам управления относят взвешивание рисков, учет внешних рисков (отраслевых, региональных, страховых), осуществление систематического анализа состояния клиента банка, его платежеспособности, применение принципа разделения рисков, рефинансирование кредитов, диверсификация (перераспределение кредитов в мелких суммах для большего количества клиентов при сохранении общего объема операций банка), выдача крупных кредитов только на консорционной основе (разделение рисков в соответствии с межбанковскими соглашениями), использование плавающих процентных ставок и др. Особое место среди коммерческих рисков занимают валютные риски, оценивающие опасность валютных потерь в результате изменения курса валюты по отношению к валюте платежа. В основе валютного риска лежит изменение реальной стоимости денежного обязательства. Экспортер и кредитор при понижении курса несут убытки, так как они получат меньшую реальную стоимость по сравнению с контрактной. В то же время для импортера и должника по займам валютные риски возникают, если курс валюты повышается. Эквивалент в национальной валюте должника будет меньше сумм, на которые контрагенты рассчитывали при подписании контракта. Риски, возникающие при осуществлении валютных операций, можно условно разделить на кредитные, финансовые, операционные, и риски, связанные с мерами по контролю за проведением валютных операций. При оценке каждого из них следует использовать способы ограничения. Так, в группе кредитных рисков необходимо предусматривать проверку репутации контрагентов, обеспечение соответствующего покрытия по установленным лимитам, получение гарантии платежа. Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка, банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности. Валютный риск делится на "конверсионный" (наличный), который представляет собой риск убытков по конкретным операциям в иностранной валюте, и "трансляционный" (бухгалтерский), возникающий при переоценке активов и пассивов зарубежных филиалов и дочерних фирм в национальную валюту. В последнем случае различают две основные ситуации возникновения риска - простая трансляция, при которой пересчет производится по текущему валютному курсу, т.е. на дату пересчета, и историческая, когда пересчет проводится по курсу на дату совершения сделок. В группе финансовых рисков возможны ограничение торговли валютой в течение определенного срока, введение лимитов по срокам действия форвардных сделок. В группе операционных выделяются риски, связанные с персоналом банка. Для их уменьшения используются такие методы, как кадровое планирование и постоянная ротация кадров, регулярное проведение внешних аудиторских проверок, распределение ответственности, создание системы обеспечения информацией. Риски контроля связаны с проверками соответствия условий заключенных сделок нормам международных валютных рынков, формализацией правил обмена информацией, правильной организацией бухгалтерского учета, контролем за аннуляциями сделок. Риск в инвестиционных расчетах, так же как и риск при долгосрочном инвестировании характеризуется вероятностью получения проектных результатов (например рентабельности) в меньших размерах, чем ожидалось первоначально. В этом случае принято говорить, что чем больше вероятность получения меньшей прибыли, тем выше уровень риска имеет данный ИП (инвестиционный проект). Возникновение различных непредвиденных ситуаций, повышающих рискованность долговременных капиталовложений, проявляется на двух основных этапах осуществления инвестиционной программы: в период строительно-монтажных и пуско-наладочных работ, а также, главным образом, на этапе реализации ИП. Более детальная группировка инвестиционного риска, относящегося к последнему этапу, охватывает техническую, финансово-экономическую, экологическую и социальную сферы деятельности предприятия. Многообразие объективных и субъективных факторов, по-разному воздействующих на конечные инвестиционные результаты, позволяет подразделять риск на более простые его виды, связанные с налоговыми, технологическими, валютными, кредитными, ценовыми, кадровыми и прочими условиями функционирования ИП. Однако для целей анализа не менее важно классифицировать риски в зависимости от комбинации ИП и условий их финансирования. При финансировании ИП полностью за счет акционерных (собственных) средств появляется бизнес-риск, который в свою очередь делится при одиночных ИП на проектный риск и при портфеле инвестиций на общий риск предприятия - диверсифицируемый (несистематический) и недиверсифицируемый (систематический) риски. При инвестиционном капитале, состоящим из акционерных и долговых средств финансирования возникает вероятность появления бизнес-риска и финансового риска. Неизбежным атрибутом любого сектора экономики, с чем постоянно имеют дело практически все предприятия (учреждения), остается риск предпринимательской деятельности или бизнес-риск (BR). Это обобщенное понятие включает в себя все типы неопределенности, возникающие вследствие воздействия специфических и макроэкономических факторов риска. Другими словами, BR характеризуется изменчивостью получения ожидаемых результатов, свойственной любому инвестиционному проекту вне зависимости от условий его финансирования. Наиболее целостное представление о риске в долгосрочном инвестировании невозможно без рассмотрения понятия финансового риска. В инвестиционной деятельности под финансовым риском подразумевается дополнительный риск, возлагаемый на акционеров (собственников) предприятия, ассоциируемый с неопределенностью выплат по своим долговым обязательствам. При двух различных вариантах финансирования ИП большие колебания в получении чистой прибыли будут у альтернативного плана с наиболее высоким значением финансового рычага (соотношение долговых и акционерных источников средств). В связи с этим можно говорить о следующей зависимости: чем выше значение финансового рычага, тем сильнее повышается степень рискованности данного ИП. Разработка детерминированных моделей зависимости конечных результатов реализации ИП от уровня финансового рычага, показателей ликвидности, платежеспособности позволяет использовать специальные конкретно-аналитические методы исследования (интегральный метод, приемы абсолютных разниц и цепных подстановок) в количественной оценке влияния финансового риска на величину недисконтированных показателей эффективности долгосрочного инвестирования. Наряду с этим, в анализе финансового риска могут быть использованы традиционные методы бизнес-статистики, необходимые для определения степени вариации финансовой устойчивости и уровня зависимости платежеспособности данного предприятия от возможной неудачи в реализации ИП. На практике нередко встречается ситуация, когда предприятие (учреждение) оценивает риск отдельной долгосрочной инвестиции. При этом оценивается степень проектного риска, который рассматривается в качестве неопределенности получения ожидаемых инвестиционных результатов, связанной с конкретно для данного варианта капиталовложений специфическими и общими для всех участников рынка макроэкономическими факторами риска. В этом случае ИП рассматривается в качестве самостоятельного объекта исследования в изоляции от других альтернативных планов долгосрочного инвестирования. Анализ уровня проектного риска зачастую используется в качестве основы для понимания вклада рискованности конкретного ИП в общую рискованность проекта. В отличие от неопределенности в результатах отдельного ИП чрезвычайно важно оценивать уровень общего риска, в целом относящегося к данному предприятию (учреждению). Понятие TR определяется суммой двух его составляющих: систематического и несистематического (диверсифицируемого) риска. Под диверсифицируемым риском подразумевается неопределенность получения ожидаемых результатов, которая может быть сведена к нулю за счет комбинации различных ИП в хорошо диверсифицированный портфель инвестиций. Теоретически можно полностью элиминировать негативное влияние на общую рентабельность портфеля инвестиций специфических для каждого отдельного проекта рисковых факторов. В свою очередь систематический риск не может быть уменьшен за счет диверсификации портфеля инвестиций и основывается на воздействии макроэкономических факторов риска. Для учета системного риска в ходе подготовки и осуществления долгосрочных инвестиций финансовые аналитики используют модель взаимосвязи риска и рентабельности, а также модели, разработанные в рамках теории финансового арбитража. Исходя из этих моделей и некоторых других допущений, современная экономическая наука по-разному представляет воздействие общего и систематического риска на реализацию программ инвестиционного развития предприятий. При наличии неопределенности, связанной с получением ожидаемой рентабельности, инвесторы обоснованно требуют компенсацию за ту или иную степень риска. Соответственно, чем выше риск, тем большая рентабельность устанавливается предприятием на инвестированный капитал. Допуская возможность воздействия на уровень диверсифицируемого риска (в сторону его снижения), в существующих аналитических моделях основной упор делается на регулирование проектной дисконтной ставки в зависимости от влияния макроэкономических факторов неопределенности, т.е. исходя из предполагаемого уровня систематического риска. Несколько по-другому объясняется воздействие общего риска на инвестиционную привлекательность предприятия. Покупатели, поставщики, представители налоговых служб, кредитно-финансовых организаций и непосредственно служащие предприятия, инвестиционная деятельность которого характеризуется значительным уровнем TR, в дальнейшем не захотят подвергаться повышенному риску, даже перед перспективой получения в будущем солидных выгод и преимуществ. Это, в свою очередь, отразится на уровне запланированных продаж, операционных затратах, финансовых издержках по обслуживанию долговых обязательств, а также на возможности легкого доступа к кредитным ресурсам и на предоставлении налоговых отсрочек (льгот). Спекулятивный риск,по определению, - это ситуация с возможностью не только претерпеть потери, но и приобрести некие выгоды из различных вариантов развития событий. В бизнесе этот класс рисков встречается на каждом шагу. В принятии такого рода рисков на себя, собственно, и состоит роль предпринимателя в экономике. Есть две задачи, к решению которых стремятся предприниматели: сохранять некоторое уже достигнутое благосостояние и/или устойчиво преумножать это благосостояние. Ни та, ни другая цель не могут быть достигнуты без риска потерять, то есть снизить уровень сегодняшнего благосостояния. Это и плохо, и хорошо. Это и возможность потерять, и возможность приобрести. Нулевого риска не бывает: даже ничего не делая, вы принимаете на себя риск. |