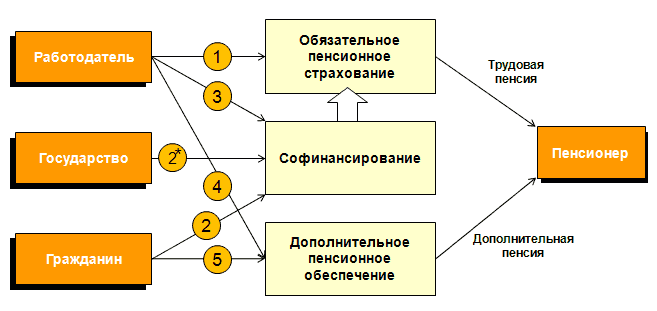

1 - формирование трудовой пенсии за счет налогов работодателя

2 - увеличение трудовой пенсии за счет средств гражданина в системе государственной поддержки формирования пенсионных накоплений (софинансирование)

2* - увеличение трудовой пенсии за счет средств государства в системе государственной поддержки формирования пенсионных накоплений (софинансирование)

3 - увеличение трудовой пенсии за счет средств работодателя в системе государственной поддержки формирования пенсионных накоплений (софинансирование)

4 - формирование дополнительной пенсии за счет средств работодателя

5 - формирование дополнительной пенсии за счет средств гражданина

На рисунке 1.2 представлена схема формирования пенсии.

Средства, перечисляемые вашим работодателем на формирование базовой и страховой частей трудовой пенсии, используются Пенсионным Фондом для выплаты трудовых пенсий нынешним пенсионерам. Страховые взносы на финансирование накопительной части пенсии использовать на эти цели нельзя – они передаются ПФР в управляющие компании для инвестирования и получения дохода от инвестирования. Соответственно, эти взносы и называются пенсионными накоплениями.

О сумме пенсионных накоплений, находящихся на вашем пенсионном счете, можно узнать из уведомлений, которые ежегодно рассылает ПФР, или обратившись в отделение ПФР по месту жительства.

Какими возможностями вы обладаете для того, чтобы самостоятельно распорядиться пенсионными накоплениями? На сегодняшний день существует 3 варианта размещения ваших средств:

-Государственная управляющая компания (ГУК «Внешэкономбанк»). Средства туда перечисляются непосредственно из Пенсионного Фонда России по умолчанию, то есть, в случае, если вы сами не определили иной вариант инвестирования. Согласно требованиям законодательства РФ, ГУК имеет возможность инвестировать средства только в государственные ценные бумаги, доходность по которым весьма невысока.

-Частная управляющая компания. Частные УК имеют более широкие возможности для инвестирования, и их доход, как правило, превышает уровень инфляции. Однако УК также имеют свои неоспоримые минусы: работают с деньгами обезличенно (с вами не заключается персональный договор), предоставляют информацию по состоянию вашего персонального счета не чаще 1 раза в год, а также подвергают доходность ваших вложений более высокому риску (вашими средствами управляет только одна управляющая компания, сменить которую можно также не чаще 1 раза в год).

-Негосударственный пенсионный фонд (НПФ). Объективно это – самый привлекательный вариант для вкладчиков. НПФ имеет широкие возможности для инвестирования (помимо государственных ценных бумаг, это акции и облигации крупных компаний и предприятий, банковские депозиты, векселя, валюта, недвижимость), может работать сразу с несколькими УК, то есть грамотно распределяет риски. Кроме того, вы в любое время можете узнать о том, какая сумма находится на вашем счете. Поэтому мы обоснованно предлагаем вам воспользоваться именно этим вариантом – ваша накопительная часть трудовой пенсии будет увеличиваться гораздо большими темпами по сравнению с ПФР. [20, стр.47]

Пенсионные накопления, размещенные в НПФ, подлежат наследованию в соответствии с законодательством до момента назначения трудовой пенсии.

Программа софинансирования. Закон № 56-ФЗ, подписанный 30.04.2008 г., обеспечивает гражданам России дополнительную возможность непосредственного участия в формировании своей будущей пенсии. Это государственный проект, суть которого заключается в следующем: на каждую тысячу рублей, переведенную вами из собственных средств на накопительную часть своей пенсии, государство также переводит тысячу рублей. Максимальная сумма, которую перечисляет государство – 12 тысяч рублей в год. Вступив в программу, рассчитанную пока на 10 лет, вы можете за это время увеличить сумму средств на вашем индивидуальном накопительном счете как минимум на 240 тысяч рублей (120 тысяч ваших собственных средств + 120 тысяч государственных), что в совокупности с инвестиционным доходом составит не менее 400 тысяч рублей. В дальнейшем эти деньги работают и приносят устойчивый доход вплоть до момента выхода на пенсию. [25, стр.97]

Для принятия участия в программе софинансирования необходимо соблюдение следующих основных условий:

обладание накопительной частью пенсии;

желание вступить в программу в период с 01.10.2008 г. по 01.10.2013 г.;

перечисление на свой накопительный счет не менее 2 тысяч рублей в год.

При этом отчисления можно было начинать делать с 1 января 2009 года.

Большой интерес в связи с уровнем пенсионного обеспечения представляет позиция Конституционного Суда РФ, выраженная им в Определении от 15 февраля 2005 г. N 17-О. В нем говорится, что в соответствии с конституционными целями социальной политики Российской Федерации государство обязано заботиться о благополучии своих граждан, их социальной защищенности.

Конституционные предписания, отмечается в Определении, связывающие государство социальными обязательствами перед населением, в системе норм Конституции РФ, прежде всего ее ст. ст. 2 и 21 (ч. 1), предопределяют юридическую меру притязаний индивидов, не имеющих возможности самостоятельно достичь материального благополучия на уровне, необходимом для удовлетворения основных жизненных потребностей, и предполагают установление надлежащего нормативного механизма их удовлетворения - сообразно экономическим возможностям общества на данном этапе его развития.

Федеральному законодателю, по мнению Конституционного Суда РФ, надлежит гарантировать указанным лицам такую величину трудовой пенсии по старости, которая в совокупности с иными мерами социальной поддержки позволяла бы им удовлетворять минимальные естественные потребности, стоимостной оценкой которых - в рамках действующего правового регулирования - является прожиточный минимум в субъекте Российской Федерации, где они проживают, и тем самым не ставила бы под сомнение возможность достойной жизни пенсионера, осуществления им как гражданином иных провозглашенных Конституцией РФ прав и свобод личности. [30, стр.41]

Копируешь пункт и вставляешь (Незабудь о рерайде текста и отсылках на литературу)

В конце каждого параграфа краткий вывод!!!

Пенсионные накопления: сущность и понятие.

Пенсионные накопления - совокупность средств, включающая в себя:

суммы страховых взносов на финансирование накопительной части трудовой пенсии, поступившие в Пенсионный фонд Российской Федерации и еще не переданные в доверительное управление управляющим компаниям, включающие чистый финансовый результат, который получен от временного размещения указанных страховых взносов Пенсионным фондом Российской Федерации и порядок расчета которого в целях настоящего Федерального закона устанавливается уполномоченным федеральным органом исполнительной власти;

средства, переданные в доверительное управление управляющим компаниям Пенсионным фондом Российской Федерации в соответствии с настоящим Федеральным законом;

средства, поступившие в Пенсионный фонд Российской Федерации от управляющих компаний для выплаты застрахованным лицам и их правопреемникам и еще не направленные на выплату пенсий;

средства, поступившие в Пенсионный фонд Российской Федерации от управляющих компаний для передачи в негосударственные пенсионные фонды в соответствии с заявлениями застрахованных лиц и еще не переданные негосударственным пенсионным фондам;

средства, поступившие в Пенсионный фонд Российской Федерации от негосударственных пенсионных фондов в соответствии с законодательством Российской Федерации и еще не переданные в доверительное управление управляющим компаниям. [3]

|

Скачать 178 Kb.

Скачать 178 Kb.