Кейс задание. Управления Кафедра

Скачать 76.59 Kb. Скачать 76.59 Kb.

|

1 2 После кризиса 1998 года, Феликс смог сосредоточиться на совершенно новый вид бизнеса-не на рынке мобильной связи, но и в продукт или услуга отличается. Например, создание нового оборудования, машин, офисного оборудования с аналогичными характеристиками. В этом случае, необходимо выделить значительные средства для развития и исследования, маркетинг и сеть продаж. Таким образом, такое поведение компании можно назвать "Феликс", поведение, фиолетовый. Агрессивное поведение является обычным в крупные компании с большими ресурсами, которые торгуют сил на рынке, инвестируют значительные средства в исследования и разработки, маркетинг и распределительных сетей. После кризиса 1998 года, когда Феликс начал создавать другие продукты, работают на узкий сегмент рынка, таких как производство пищевых добавках, производство молочных продуктов, которые дают детям по своему вкусу и многое другое, поведение Феликса можно назвать пациент. Болезнь ("хитрая лиса"), может быть, малого, среднего, а иногда и большое. В стратегии этих компаний является то, что они занимают свою нишу-сегмент с ограниченным доступом рынке ориентирована на потребителей, не приспособленные к массовому производству. Конкурентоспособность обеспечивается за счет высокого значения потребительских продуктов. Постепенно компания приобретает опыт и аккумулирует ресурсы, в нишах узких выбраны, вытесняя конкурентов. В этих компаниях, жизнеспособность и возможность развития сохраняются в присутствии сегмента рынка или спрос на продукт. Состояние больных является привлекательной мишенью для изучения состояния пациентов из-за своей эффективности. Прямой, пытаясь войти в рынок контролируется умная лисица может вызвать большие потери, а иногда и неизменные; таким образом, покупая это единственный способ получить доступ к патент, ноу-хау и домашней сети, посвященный. Даже после жестокого обращения, пациенты, как правило, поддерживают высокий уровень независимости. Во избежание покупки, они могут развиваться двумя способами: первый-это простой рост или стагнация с ниши заняты, и второй-это изменение стратегии и сильной реструктуризации. 4.Используя объектную классификацию инноваций (продуктовые, управленческие, маркетинговые, технологические) выявите, какие инновации имели место на различных этапах развития компании «Феликс». Рассмотрим классификацию инноваций, чтобы определить, какие инновации будут происходить на разных этапах инновационного развития: Инновационные продукты-это внедрение новых продуктов или улучшение старых продуктов. Новые продукты-это продукты, основанные на новых технологиях, исследованиях и разработках. Не распространяется на инновационные продукты: - эстетические изменения в изделиях (цвет, интерьер и др.);); - небольшие изменения, технические или внешние продукты, которые не влияют на дизайн, параметры, характеристики и цену продукта. Пищевая инновация связана с разработкой и внедрением новых и технологически развитых продуктов. Технологически новый продукт-это продукт, имеющий технические характеристики (функциональные особенности, дизайн, множество операций, а также состав используемых материалов и компонентов)или принципиально новый по назначению или существенно отличающийся от ранее выпущенного организацией продукта. Рыночные инновации-это внедрение новых или значительно усовершенствованных методов маркетинга, которые включают в себя значительные изменения в дизайне и упаковке продукта, формирование новых ценовых стратегий, продвижение и предложение продуктов( услуг), их предложение на рынке и использование новых методов маркетинга. Инновационный менеджмент-это новое знание, вложенное в новые технологии, управление, новые бизнес-процессы и новые организационные структуры. Эти изменения подразумевают осуществление творческой деятельности, направленной на создание и создание новых методов и форм управления. Это приводит к реструктуризации систем управления, что способствует росту прибыли и, соответственно, конкурентоспособности. Технологические инновации-это деятельность организаций, связанная с разработкой и внедрением новых и значительных технологических улучшений в продуктах и процессах, технологически новых или значительно улучшенных услуг, новых или значительно усовершенствованных методов производства (передачи). Технические инновации могут быть продуктами, процессами, услугами и методами, такими как организация, разработанная или принятая другими организациями. Действия компании «Феликс» и вид инновации представлены в табл.3. Таблица 3 Действия компании «Феликс» и вид инновации

5.Каким образом можно оценить эффективность инновационной деятельности компании «Феликс» Эффективность проекта характеризуется таблицей показателей, отражающих соотношение затрат и выгод. Затраты по проекту включают текущие и единовременные затраты, предусмотренные в проекте и необходимые для реализации всеми участниками проекта без пересчета тех же затрат одних участников в результаты других участников. Основные, глобальные, прогнозные и оценочные цены могут использоваться для оценки результатов и затрат. Инновационные проекты должны отбираться с учетом инфляционного фактора. Инфляция как рост цен в экономике измеряется индексом изменения цен или уровнем инфляции. Индекс изменения цен характеризуется соотношением цена уровень инфляции-это процент роста цен. Влияние многомерных инноваций (таблица 4). Таблица 4 Виды эффекта от реализации инноваций

Уровень инноваций непосредственно определяет ожидаемые результаты: а) с точки зрения менеджмента (повышение качества продукции и расширение ассортимента продукции); Б) в техническом смысле (повышение производительности и условий труда); В) в функциональном смысле (менеджмент); г) в социальном смысле (улучшение качества жизни). Таким образом, экономическая ценность (ценность) нововведений для покупателя определяется непосредственно их ожидаемой( ожидаемой) выгодой, устраняя тем самым проблему ограничения определенных видов ресурсов. Затраты на инновации для вашего поставщика напрямую определяются ожидаемой доходностью ваших продаж. Понятия ценности и полезности инноваций в экономическом смысле определяются при анализе соотношения качества и количества: а) продукции (продукции); б) выполняемых работ (работ и функций); в) изменение себестоимости продукции и ее реализации; г) изменение оборота, доли рынка, прибыли и других показателей конкурентоспособности в зависимости от существующего спроса. В практике планирования инновационных проектов используются две группы показателей эффективности: показатели финансового состояния компании и отдачи от инвестиций, которые рассчитываются на основе ставки дисконтирования. Первая группа показателей характеризует эффективность операционной деятельности предприятия в процессе реализации инвестиционного проекта: - рентабельность проекта; - Возврат капитала; - финансовые показатели : ликвидность и финансовая стабильность, структура капитала, предпринимательская деятельность; - Инвестиционные ценности (доходность акций, дивиденды по акциям, защита дивидендов, прибыль по цене акций), рис.1. Вторая группа показателей характеризует эффективность инвестиций в проект: - Срок окупаемости (указывает срок окупаемости инвестиций и используется в качестве индикатора для характеристики проектного риска); - чистая стоимость доходов (абсолютная стоимость, отражающая объем проекта и объем доходов от нового производства); - внутренняя рентабельность (показатель качества, характеризующий отдачу от инвестиций); - рентабельность инвестиционного капитала; - Показатель рентабельности (характеризует рентабельность проекта); - чистый денежный поток; - точное значение, рис. 1. Рассмотрим некоторые показатели более подробно. Экономический эффект-это абсолютная стоимость (прибыль,оборот и т. Д.) Основным показателем, характеризующим экономические последствия производственного предприятия, является прибыль. Прибыль Пр от реализации продукции (продаж) - это разность между выручкой от продаж (Вр) издержками на производство и сбыт продукции (полной себестоимостью Зпр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ) (1): Пр = Вр - Зпр - НДС - АКЦ. (1) Прибыль от прочей реализации (Ппр) - это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Она определяется как разница между выручкой от реализации (Впр) и затратами на эту реализацию (Зр) (2):          Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта.       Вторая группа показателей характеризует эффективность инвестиций в проект                Рис.1. Основные экономические показатели инновационного планирования Ппр = Впр - Зр. (2) Прибыль от внереализационных операций - это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн) (3): Пвн = Двн-Рвн. (3) Доходы от внереализационных операций - это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции. Расходы по внереализационным операциям - это затраты на производство, которое не дало продукции. Балансовая прибыль рассчитывается по формуле: (4) Пб = Пр + Ппр + Пвн (4) Чистая прибыль рассчитывается по формуле: (5) Пч = Пб - отчсл. (5) Нераспределенная прибыль рассчитывается по формуле (6): Пнр = Пч -ДВ - проц. (6) Порядок образования прибыли показан на рис .2

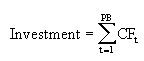

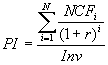

Рис. 2. Порядок образования прибыли. Показатели рентабельности показывают, насколько прибыльна деятельность компании, какое количество издержек приходится на производство единицы продукции и насколько профессионально компания управляет своими активами (т. е. капиталом). К показателям рентабельности относятся следующие коэффициенты: 1) коэффициент рентабельности валовой прибыли; 2) коэффициент рентабельности операционной прибыли; 3) коэффициент общей рентабельности; 4) рентабельность оборотных активов; 5) рентабельность внеоборотных активов; 6) коэффициент доходности совокупных активов; 7) доходность собственного капитала; 8) рентабельность инвестированного капитала. Экономическая эффективность - это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта (7): Экономическая эффективность характеризуется, например, рентабельностью оборотного капитала и скоростью оборота, что характеризует эффективность использования активов и оборотного капитала. Концепция безубыточной экономики, конец сельского хозяйства может быть сформулирована как простой вопрос: сколько продуктов должно быть продано для покрытия понесенных расходов. Следовательно, цена товаров (услуг) устанавливается таким образом, чтобы удовлетворить для всех условно переменные затраты, в то время как другие расходы расходуются в достаточном количестве для покрытия относительно постоянных расходов и доходов. С количеством проданных единиц (CCT), достаточным для покрытия условно постоянных и условно переменных затрат (общих затрат), каждая единица продукта, приобретенная за пределами этой единицы, получает прибыль. В этом случае величина прибыли от этого дохода зависит от отношения условно постоянных и условно переменных затрат к общей структуре затрат. Как только объем проданных единиц достигнет минимального значения, достаточного для полного покрытия затрат, компания получит прибыль, которая будет расти быстрее, чем в этом объеме. Этому же эффекту предшествует снижение экономической активности, то есть снижение прибыли и увеличение убытков привели к снижению продаж. Инвестиционные показатели характеризуют стоимость и доходность акций предприятия. По данным показателям возможно определить уровень капитализации компании. Показатели этой группы рассчитываются по итогам года. К инвестиционным показателям относятся следующие коэффициенты: 1) прибыль на акцию; 2) дивиденды на акцию; 3) коэффициент покрытия дивидендов; 4) соотношение цены акции и прибыли. Период окупаемости – это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Для расчета периода окупаемости используется следующее соотношение (8):  (8) (8)где Investments – начальные инвестиции; GFt – чистый денежный поток месяца t. Обязательное условие реализации проекта: период окупаемости должен быть меньше длительности проекта. Этот параметр показывает, сколько лет окупятся вложенные в предприятие деньги при тех же условиях, что и производственно-хозяйственная деятельность. В международной практике инвестиционный анализ(или капитал) представляет собой сумму дисконтированных на данный момент значений текущих платежей (чистая приведенная стоимость - это чистая приведенная стоимость). Показатель Van-это разница между всеми входящими и исходящими платежами, указанными в данный момент (на момент рассмотрения инвестиционного проекта). Денежный поток показывает сумму денег, которую инвестор ожидает получить от проекта после оплаты первоначальных инвестиционных расходов и периодических платежей, связанных с реализацией проекта. Поскольку денежные выплаты оцениваются исходя из их затрат и времени, рисков, Ванга может трактоваться как стоимость проекта. Кроме того, инвестору может быть предоставлен полный возврат средств. Внутренняя норма доходности (IRR) - это ставка дисконтирования, при которой общая стоимость инвестиций равна стоимости этих инвестиций. MDP (внутренний доход, MDP) определяет максимальную стоимость капитала, при которой инвестиционный проект по-прежнему выгоден. В другой формуле средняя доходность капитала, обеспечиваемая данным инвестиционным проектом, соответствует доходности инвестиций в данный проект при вложении менее одного процента в каждый финансовый инструмент с такой же доходностью. Рентабельность рассчитывается как величина ставки дисконтирования Van = 0. Обычно значения IRR определяются либо графическими методами (путем наблюдения зависимости NPV от ставки дисконтирования), либо специальными программами. IRR не всегда корректно вычитается из уравнения Van=0, для определенных значений денежного потока это уравнение может не иметь решений или иметь несколько решений. В таких случаях проект МДП считается рискованным. Для решения этих проблем иногда используется измененная внутренняя производительность, но эта скорость меньше IRR. Выручка, также называемая ror, представляет собой финансовую отчетность, в которой указывается сумма прибыли или убытка компании с учетом суммы инвестиций в бизнес. Доходность инвестиций обычно выражается в процентах, реже в ценах. Этот показатель также может иметь следующие названия: рентабельность собственного капитала, рентабельность инвестиций, рентабельность собственного капитала. Доходность-отношение суммы инвестиций к сумме прибыли или убытка. Сумма прибыли может быть процентным доходом, бухгалтерским доходом и убытком, административной прибылью / убытком и чистой прибылью / убытком. Объем инвестиций может быть стоимостью активов, собственного капитала, капитала и других вложений, выраженных в денежных средствах. Индекс прибыльности - отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций. Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле(9):  (9) (9)где NCFi - чистый денежный поток для i-го периода, Inv - начальные инвестиции r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта). При значениях PI > 1 считается, что данное вложение капитала является эффективным. Денежные потоки в основном связаны с плановыми показателями продаж (ценами и объемами), закупками, условиями оплаты, ставками и сроками уплаты налогов, финансированием, заработной платой, приобретением основных средств и др. Чистый денежный поток (NCF) - это общий денежный поток инвестиционного проекта без учета платежей, связанных с финансированием. Концепция чистого денежного потока (NCF) используется для оценки рентабельности инвестиций. Это общий поток, который включает в себя все платежи по проекту, связанные с оттоком капитала и оттоком капитала (например, проценты по кредитам включены в NCF, поскольку это расходы на содержание проекта, а дивиденды не включены, поскольку они получают часть капитала от владельцев бизнеса). В некоторых случаях, в зависимости от целей расчета первоначальных инвестиций для НПФ, чистый денежный поток формируется только из разницы текущих доходов и расходов, связанных с реализацией инвестиционного проекта. [50] Величина чистой прибыли (PPA) - это текущая стоимость будущих денежных потоков инвестиционного проекта, которая рассчитывается с учетом вычетов за вычетом инвестиций. Чистые активы рассчитываются по формуле (10) с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями): где NCFi - чистый денежный поток для i-го периода, Inv - начальные инвестиции; r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта). При положительном значении NPV считается, что данное вложение капитала является эффективным. Концепция чистой текущей стоимости (NPV) широко используется в инвестиционном анализе для оценки различных видов инвестиций. Приведенная выше формула действительна только для одного случая структуры денежных потоков, когда все инвестиции находятся в начале проекта. В более сложных случаях формула учета распределения инвестиций в анализ может быть сложной. Чаще всего эти инвестиции приносят доход в начале подобного проекта. Таким образом, для оценки производительности используются две группы метрик. Первая группа показателей, характеризующих эффективность компании в процессе реализации инвестиционного проекта (доходность проекта, доходность капитала, финансовая доходность, Roi (доходность акций, дивиденды, коэффициент хеджирования дивидендов, соотношение цена-прибыль, акции). Вторая группа показателей, характеризующих эффективность инвестиций в проект (Срок окупаемости, чистая прибыль; - уровень внутренней рентабельности; доходность капитала; коэффициент возврата инвестиций; чистый денежный поток; чистая текущая стоимость. Список использованных источников Бизнес-план инвестиционного проекта: Учебно-практическое пособие / Под общ. ред. В.М. Попова.2009г. Баканов М.И., А.Д. Шеремет «Теория экономического анализа» Москва, 2010 г. Валдайцев С.В. Оценка бизнеса и управления стоимостью предприятия.: Учеб. Пособие для вузов.-М.: ЮНИТИ-ДАНА, 2009 г. Волков И.М., Грачева М.В. Проектный анализ: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ. – 2010г. Горохов М.Ю., Малев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Информационно-издательский дом "Филин". – 2010г. Есипов В., Маховикова Г., Терехова В. Оценка бизнеса.- СПб.: Питер, 2009 г. Зелль А. Бизнес план: Инвестиции и финансирование, планирование и оценка проектов: пер. с нем.-М.: издательство «Ось-89», 2009 г.-240 с. Завлин П.Н., Васильев А.В. Оценка эффективности инноваций. С-Пб., 1998. 2. Инновационный менеджмент: Учебник для вузов. Под ред. С.Д. Ильенковой. М., 2007г. Инновационный менеджмент: Справочное пособие / Под ред. П.Н. Завлина, А.Е. Казанцева, Л.Э. Миндели. СПб.: Наука, 2000. – 296 с. Инновационный менеджмент: Основы теории и практики: Учеб. пособие / Под ред. П.Н. Завлина, А.Е. Казанцева, Л.Э. Миндели. М.: Экономика, 2008. – 345 с Инновационный менеджмент: Учебное пособие / Под ред. д.э.н., проф. Л.Н. Оголевой — М.: ИНФРА-М, 2009. - 238 с. Круглова Н.Ю. Инновационный менеджмент / Под ред. Д.С. Львова. М.: Ступень, 2009. – 244 с. Липсиц И.В., Косов В.В. Инвестиционный проект. М.: БЕК, 2007. – 189 с. Оголева Л.Н., Радиковский В.М. Инновационная деятельность предприятия: Учеб. пособие. М.: ФА, 2010. - 167 с. Организация и методы оценки предприятия (бизнеса): Учебник/под ред. В.И. Кошкина.-М., 2010 г. 1 2 |