Бух учет. бух учет. Урок 2 кассовые документы и эта формула

Скачать 6.67 Mb. Скачать 6.67 Mb.

|

|

Повтор: Урок 2 кассовые документы и эта формула У малого предприятия(доходы за год не должны превышать 400млн за год и не более 100человек) иначе не будет статуса малого предприятия, поэтому должен быть установлен лимит остатка кассы

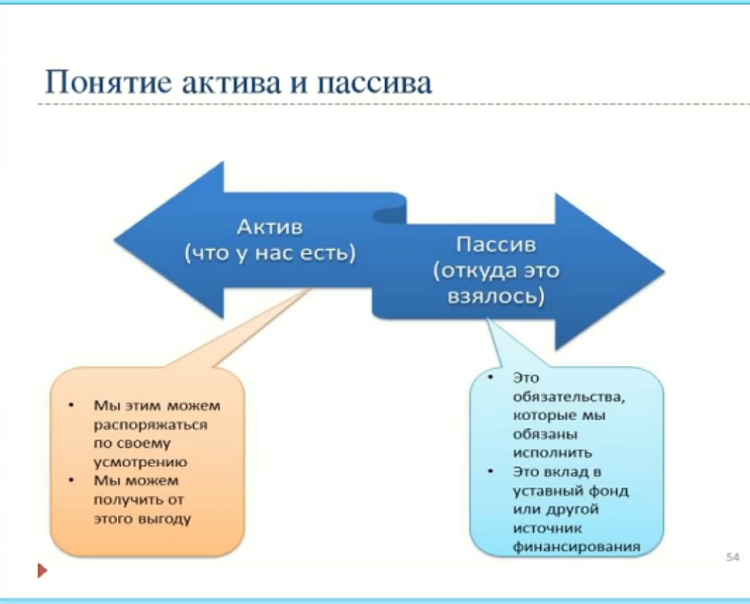

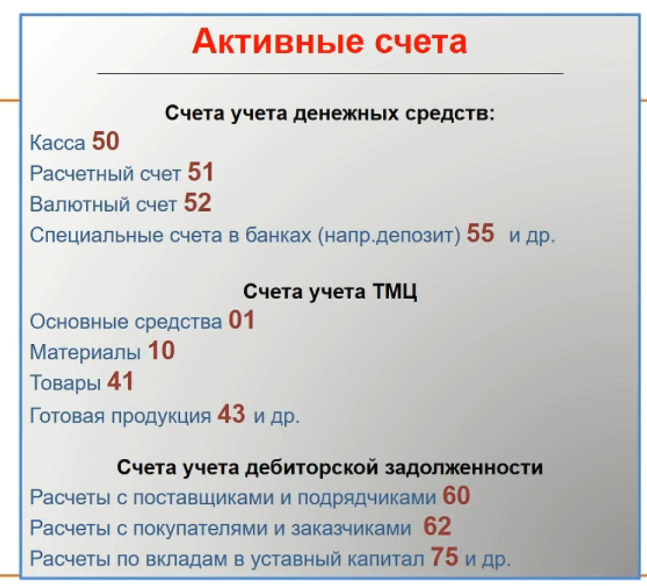

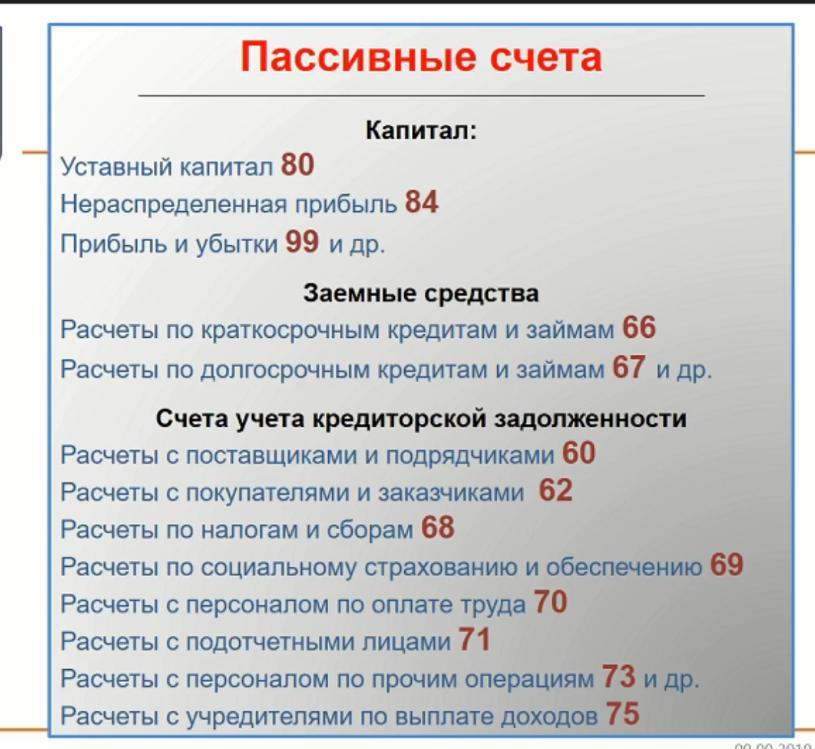

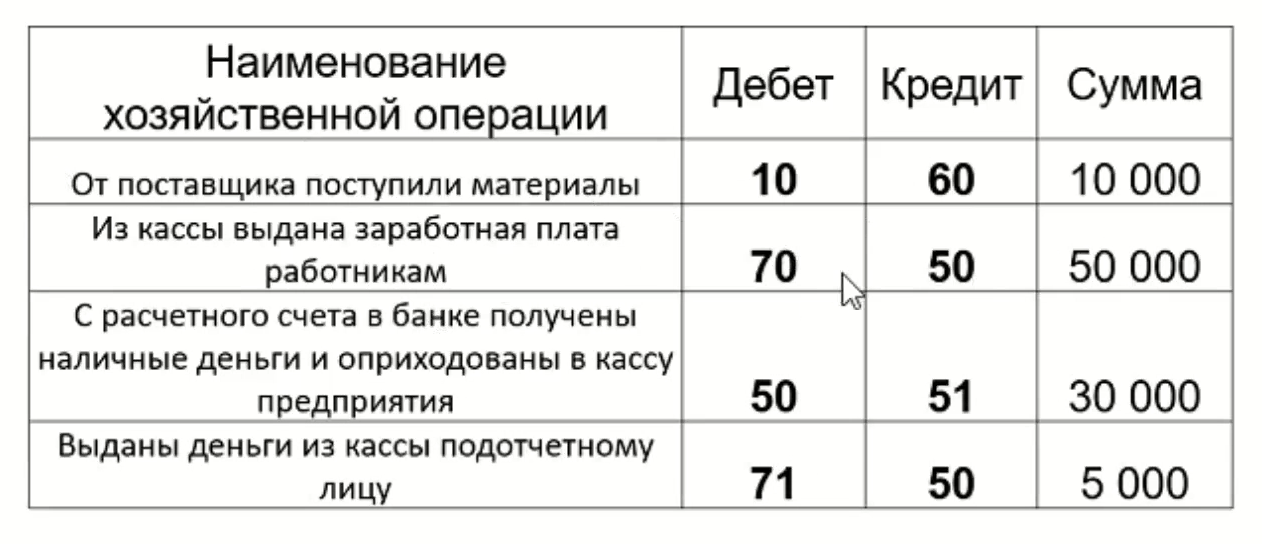

Какие существуют Юр лица Коммерческие: Хозяйственные общества (ООО, АО, ПАО) Производственные кооперативы (производство, переработка сбыт продукции) Государственныее и муниципальные унитарные предприятия Хозяйственные товарищества Хозяйственные партнерства Крестьянские хозяйства Некоммерческие Организации, не имеющие в качестве цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками. Они создаются для социальных, благотворителньых, культруных, образовательных, научных целей охраны здоровья граждан, развития культы и спорта, ОКАЗАНИЯ ЮР ПОМОЩИ, РЕШЕНИЯ СПОРОВ И ИНЫХ ЦЕЛЕЙ. Акционерное общество Участники уставный капитал которого разделен на определенное количество участников, которые не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций. Бывает публичное и не публичное: (ПАО) Публичное АО: Участники имеют право отчуждать свои акции Нет ограничений на количество акционеров Общество обязано раскрывать информацию о состоянии дел, все процессы должны быть прозрачны и всем доступны (АО, ООО) Непубличное АО: Общество акции которого распределяются только среди учредителей или заранеее определенного круга лиц, т.е. акции компании не размещаются на бирже и не предлагаются к приобретению. Учредительные документы Юр. Лица: Устав (акционерные общества, унитарные предприятия, некоммерческие организации) Учредительный договор (хозяйственные товарищества) Общее положение об организациях данного вида (некоммерч. Орг., предусмотренные законом учреждения, гос органы..)     Актив – имущество организации Пассив – откуда появилось это имущество Активные счета: Касса – 50 счет – это наличные средства 51 рублевый расчетный счет 52 валютный 55 счет депозитный или для использования % Для отражения движений нужно переводить все сначала в 51 счет Основные средства счет 01 (средства более 12 мес для ведения хозяйственной жизни внеобротные) Дебеторская задолженность(нам должны): (Покупаем) 60 расчеты поставщиками и подрядчиками А затем 62 продаем (расчеты с покупателями и заказчиками) Участник должен в кассу 75 расчеты по вкладам в уставный капитал Пассивные счета: Капитал: Уставный капитал (80) сколько компания должна учредителям (размер капитала - это то сколько внесли учредители) Нераспределенная прибыль 84 (та прибыль которая создалась с начала деятельности и была не распределена между учредителями) Прибыль и убытки 99 (пока год не закончился весь финансовый результат (каждый месяц) учитывается на 99 счете) Заемные средства: Расчеты по краткосрочным кредитам и займам 66 Расчеты по долгосрочным кредитам и займам 67 Счета учета кредиторской задолженности: 60 расчет с поставщиками и подрядчиками 62 расчеты с покупателями и заказчиками 68 расчеты по налогам и сборам 69-75 кроме 74 71 расчеты с подотчетными лицами (например, сотрудник уехал в командировку ему нужно компенсировать суточные) (деб или кред) Активный счет увеличение по дебету, уменьшение по кредиту и пассивные уменьшение по дебету и увеличение по кредиту   В двойной записи в дебете то что получает После составления расходно/приходно кассового ордера каждая организация должна вести кассовую книгу Реестр хоз операций на каждый день Если деньги отдаются человеку подотчет(например уехал в командировку), то он должен отчитаться составив Авансовый отчет Каждый безналичный расчет оформляется ПП(платежное поручение) ПП налоги (платежное поручения для уплаты налогов безналом) ПП НДФЛ  Передача материальных ценностей от нас или от поставщиков оформляется с помощью товарной накладной торг 12 , когда груз принимается у представителя принимающего должна быть доверенность Передача материальных ценностей от нас или от поставщиков оформляется с помощью товарной накладной торг 12 , когда груз принимается у представителя принимающего должна быть доверенность Организация поставщик выдает организации получателю Счет-фактуру налога на доб стоимость Организация поставщик выдает организации получателю Счет-фактуру налога на доб стоимостьУПД (Универсальный передаточный документ)– товарная накладная + счет фактура на доб стоимость Акт+СФ (счет фактура) отражает оказанную услугу, но может быть заменено УПД(2 урок 1:49:00) ПланСчетов Хозяйственные операции Поступление на расчет счет организации аванса от покупателя

Сальдо по 51 счету

Недостача

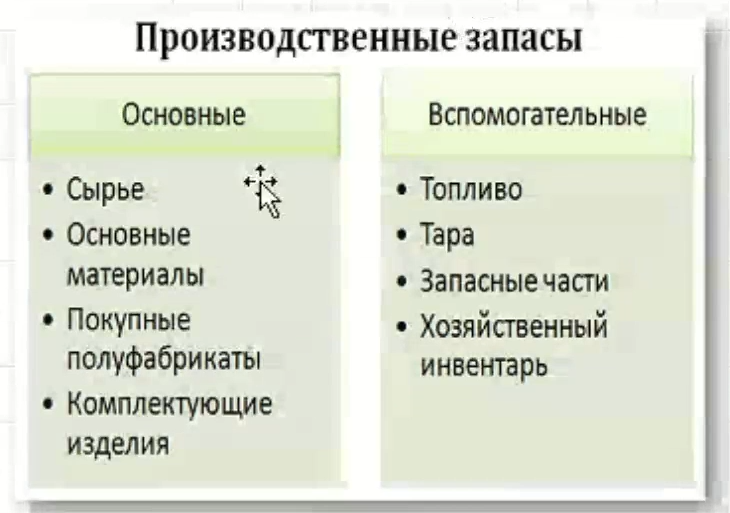

Учет материалов

Урок 3 1:05:--    Требование накладная счет 10.09 (если работник со склада пришел и потребовал какие-то материалы) |