научно-исследовательская работа экономика. НИР. В пао Меткомбанк

Скачать 275.65 Kb. Скачать 275.65 Kb.

|

3. Учет прибыли коммерческого банкаАналитический учет доходов и расходов на счетах 70601 и 70606 позволяет выявить источники и направления формирования финансового результата для коммерческого банка. В конце месяца по счетам 7001 и 70606 подсчитываются обороты. Оборот по кредиту счета 70601 покажет общую сумму доходов за отчетный период. Оборот по дебету счета 70606 покажет итоговую сумму расходов отчетного периода. Оба счета учитываются нарастающим итогом в течение всего года. Разность оборотов по счетам показывает налогооблагаемую прибыль и используется как расчетная база для начисления этого налога. Предположим, что при формировании доходов и расходов за отчетный период получился результат, соответствующий варианту 1: доходы 560 тыс. руб.; расходы 260 тыс. руб. Налогооблагаемая прибыль составит 300 тыс. руб. Расчетный налог на прибыль равен 60 тыс. руб. (300000 · 0,2). По варианту 2 (доходы 300 тыс. руб., а расходы – 400 тыс. руб.) коммерческий банк закончил период с убытком. Это не освобождало банк от уплаты авансовых платежей, так как окончательный расчет налога на прибыль будет осуществляться по результатам года. По полученным финансовым результатам коммерческий банк составляет «Отчет о прибылях и убытках» нарастающим итогом на 1 апреля, 1 июля, 1 октября, 1 января. В данном отчете отражаются статьи доходов по направлениям и символам, статьи расходов по видам и символам. Указывается результат деятельности – прибыль или убыток. Продолжим вариант 1. Предположим, что указанная прибыль – годовой результат. За счет прибыли уплачены дивиденды (40 тыс. руб.) и пополнен резервный фонд (70 тыс. руб.). Заключительная часть отчета о прибылях и убытках показана в табл. 7. Таблица 7 Заключительная часть отчета о прибылях и убытках (вариант 1)

Для учета указанных операций применяются счета 70611 («Налог на прибыль») и 70612 («Выплаты из прибыли после налогообложения»), 60320 («Расчеты с акционерами по дивидендам»), 10701 («Резервный фонд»). Операции приведены в табл. 8. Таблица 8 Учет операций по использованию прибыли коммерческого банка (вариант 1)

В конце календарного года счет 706 («Финансовый результат текущего года») закрывается на счет 707 («Финансовый результат прошлого года»). Счет 707 служит для того, чтобы подвести окончательные итоги по результатам текущего года, вывести сальдо по результатам прошедшего отчетного года. Информация необходима для того, чтобы вывести результат в годовой отчет о финансовых результатах, ввести итоги в баланс коммерческого банка. Посмотрим, как эти заключительные операции будут проведены в бухгалтерском учете (табл. 9). Таблица 9 Финансовый результат по итогам года (заключение счетов при варианте 1)

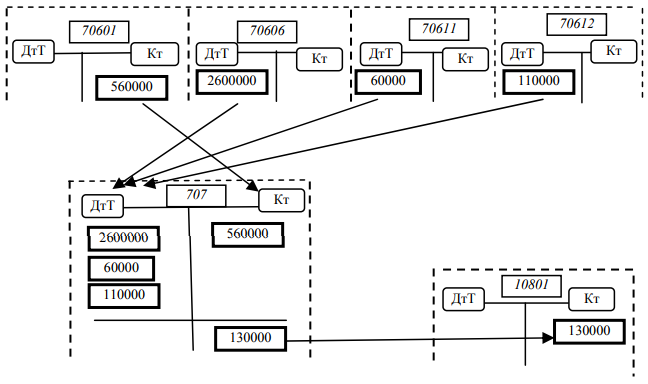

Рис. 4. Финансовый результат коммерческого банка (вариант 1) Итак, в конце года на счета второго порядка счета 707 переводятся остатки по счетам второго порядка 706: доходы в течение года (кредитовое сальдо счета 70601); расходы в течение года (дебетовое сальдо по счету 70606); налог на прибыль (дебетовое сальдо счета 70611); расходы из прибыли после налогообложения (дебетовое сальдо счета 70612). На счете 707 собирается информация по финансовому ре-зультату, итоговый результат является прибылью после распределения, т.е. нераспределенной прибылью. Счет 707 закрывается на счет 10801 («Нераспределенная прибыль»). Это показано на рис. 4. Рассмотрим далее вариант 2: доходы банка равны 300 тыс. руб., а расходы составили 400 тыс. руб. В тех случаях, когда у коммерческого банка период или год заканчивается с убытком, отчет о прибылях и убытках отразит это следующим образом (табл. 10). Таблица 10 Заключительная часть отчета о прибылях и убытках (вариант 2)

Таблица 11 Заключительная часть отчета о прибылях и убытках (вариант 3)

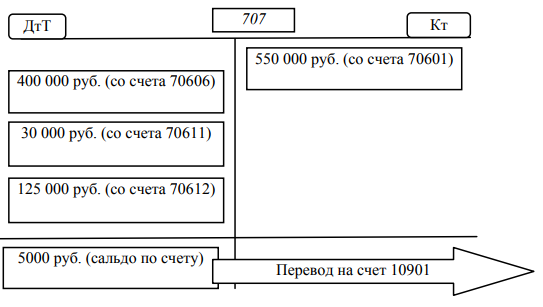

Возможен также иной вариант (вариант 3). Коммерческий банк имел прибыль (расходы 400 тыс. руб., доходы 550 тыс. руб.), но год закончен с убытком вследствие превышения расходов относительно чистой прибыли (табл. 11). Во всех случаях год завершается одинаково. Сальдо по счетам 70601, 70606, 70611, 70612 переводится на счет 707 по счетам второго порядка 70701, 70706, 70711, 707012 (табл. 12). Таблица 12 Учет операций по финансовому результату по итогам года (заключение счетов, вариант 3)

Рис. 5. Счет 707 при ситуации убытков На 1 января результат счета 707 переводится на счет 10901 («Непокрытый убыток»). Это показано на рис. 5. Итак, к концу года счета 706 и 707 закрываются. С начала нового календарного года счет 706 будет показывать текущие результаты по доходам и расходам, использованию прибыли в течение года [24. С. 107–116]. |