научно-исследовательская работа экономика. НИР. В пао Меткомбанк

Скачать 275.65 Kb. Скачать 275.65 Kb.

|

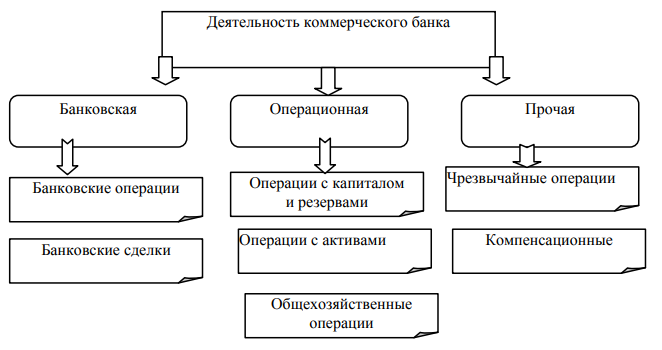

1. Финансовые результаты коммерческого банка. Учет доходов банкаИсточниками доходов коммерческого банка являются все направления его деятельности: кредитование, обслуживание расчетных счетов, операции с ценными бумагами и т.д. Проблемам учета доходов и расходов в коммерческих банках посвящено Приложение 2 Положения 385-П «Порядок определения доходов и расходов, финансовых результатов и их отражения в бухгалтерском учете» [12]. В общем виде доходы и расходы коммерческого банка делятся на: доходы и расходы от банковских операций и сделок; доходы и расходы операционные; доходы и расходы по прочим операциям. В ФЗ «О банках и банковской деятельности» перечислены основные банковские операции и сделки (статьи 5 и 6) [1]. К банковским операциям относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление переводов денежных средств по поручению физических и юридических лиц; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств без открытия банковских счетов. К банковским сделкам, согласно указанному закону, относятся: 1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драгоценными металлами и драгоценными камнями; 5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг. Кроме того, коммерческий банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами. Эти операции также являются банковскими операциями. Все указанные операции требуют определенных расходов со стороны коммерческих банков и приносят ему доходы. К операционным доходам и расходам относятся: доходы и расходы от операций с ценными бумагами (за исключением процентных доходов и расходов по долговым обязательствам и от переоценки ценных бумаг); доходы от участия в уставных капиталах других организаций; доходы и расходы, связанные с предоставлением за плату активов во временное пользование (временное владение и пользование); доходы и расходы от выбытия (реализации) имущества; доходы и расходы, связанные с формированием и восстановлением резервов на возможные потери; доходы и расходы от переоценки средств в иностранной валюте, драгоценных металлов, ценных бумаг; расходы, связанные с обеспечением деятельности кредитной организации, носящие общеорганизационный характер; расходы, связанные с осуществлением кредитной организацией своей обычной деятельности. К расходам общеорганизационного характера следует отнести, например, уплату налогов (транспортного, на землю, на имущество и пр.). К расходам по обычной деятельности можно отнести расходы по содержанию помещений, коммунальные услуги, оплату труда управленческого персонала и пр. Основные направления деятельности коммерческого банка показаны на рис. 1.  Рис. 1. Классификация операций коммерческого банка К прочим доходам и расходам относятся доходы и расходы: не связанные с банковской деятельностью; возникшие вследствие нарушения условий договора с клиентами; штрафы, пени, неустойки; доходы от безвозмездно полученного имущества; поступления и платежи в возмещение причиненных убытков; доходы и расходы прошлых лет, выявленные в текущем году; расходы от списания активов и обязательств, в том числе невостребованной кредиторской и невзысканной дебиторской задолженностей; доходы от оприходования излишков и расходы списания недостач; расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и пр.); другие доходы и расходы, носящие разовый, случайный характер. Одной из статей доходов и расходов являются комиссионные и посреднические операции. Комиссионные доходы и расходы относятся обычно к доходам и расходам по банковским операциям. Например, комиссионное вознаграждение за предоставление векселедательского кредита, покупку валюты для клиента и пр. Посреднические услуги (брокерские, агентские) коммерческих банков также чаще всего проходят по банковским операциям. При векселедательском кредитовании коммерческий банк, предоставивший кредит, получает комиссионное вознаграждение, а банк заемщика – плату за посредничество. Признание доходов и расходов в коммерческом банке предполагает выполнение ряда условий (табл. 1). Как было сказано ранее, исходя из классификации банковской деятельности, доходы можно разделить на доходы по банковским, операционным и прочим операциям. Прежде всего, доходы по банковским операциям можно разбить на доходы по пассивным операциям и по активным операциям. 1. Доходы по пассивным операциям. Сюда относятся доходы банка в виде вознаграждения за ведение счетов клиентов (выдача наличных денег, проведение безналичных платежей и пр.). 2. Доходы по активным операциям. Это операции по размещению активов банка и получению вследствие этого определенного дохода (предоставление кредитов, покупка ценных бумаг и пр.). Таблица 1 Условия признания доходов и расходов в коммерческом банке

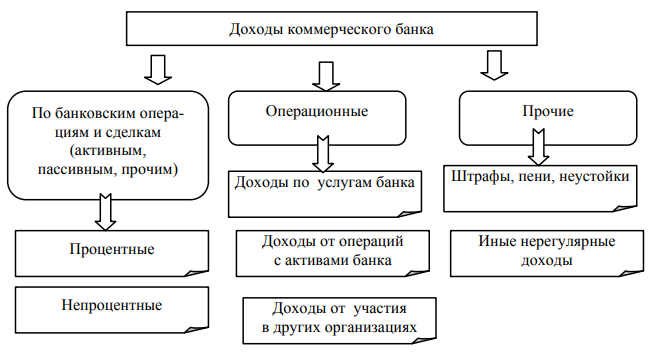

Доходы по банковским операциям делятся на процентные и непроцентные. Процентные доходы – полученные банком проценты по выданным кредитам и по принадлежащим ему депозитам и иным счетам, размещенным в других банках и в ЦБ РФ. К процентным доходам относятся также доходы по активным операциям с ценными бумагами, лизинговым операциям. К непроцентным доходам относятся доходы по валютнообменным операциям, операциям доверительного управления. К операционным доходам относятся доходы за информационные, некоторые консультационные, обучающие услуги банка. Сюда относят также доходы от сдачи имущества в аренду, от реализации нефинансовых активов; в виде дивидендов по акциям, находящимся в собственности банков. К прочим доходам можно отнести доходы, имеющие нерегулярный характер (полученные банком штрафы и неустойки и пр.).  Рис. 2. Классификация доходов коммерческого банка В бухгалтерском учете не предусмотрено прямое отнесение доходов на счет прибылей и убытков. Доходы банка учитываются на пассивном счете 70601 по мере их фактического поступления. Доходы группируются по источникам и направлениям (рис. 2). Каждому виду доходов присваивается соответствующий символ. Вследствие этого счет 70601 имеет 20 знаков в зависимости от вида поступающего дохода (табл. 2). Таблица 2 Схема нумерации счета 70601

В отчете о прибылях и убытках коммерческий банк приводит перечисленные доходы по их направлениям, с указанием символов доходов. Некоторые из символов доходов приведены в табл. 3. Классификация этих символов соответствует классификации доходов коммерческого банка. Таблица 3 Доходы коммерческого банка

В табл. 4 приведены примеры бухгалтерских проводок по счету 70601, встречающиеся в данном учебном пособии, с учетом символов. Таблица 4 Формирование доходов коммерческого банка

Таким образом, по кредиту счета второго порядка 70601 собираются доходы коммерческого банка. По указанным символам можно проследить источники доходов. В последующем будут использованы варианты доходов для расчетов (560 и 300 тыс. руб.). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||