научно-исследовательская работа экономика. НИР. В пао Меткомбанк

Скачать 275.65 Kb. Скачать 275.65 Kb.

|

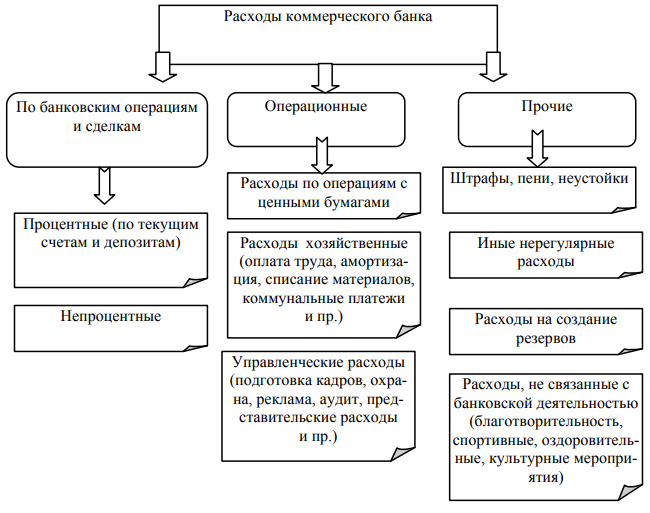

2. Учет расходов коммерческого банкаРасходы банка также можно разделить на расходы по банковским операциям и сделкам, операционные и прочие (рис. 3). К расходам по банковским операциям и сделкам относятся расходы процентные и непроцентные. Процентные расходы – уплаченные банком проценты по привлеченным средствам (займы, депозиты, вклады), а также по выпущенным ценным бумагам. Непроцентные расходы – расходы банка по валютным операциям и другие расходы.  Рис. 3. Классификация расходов в коммерческом банке Операционные расходы – расходы на операции по ценным бумагам, комиссионные сборы. Сюда относятся также хозяйственные расходы коммерческого банка: на заработную плату работникам банка, эксплуатационные расходы (амортизационные отчисления, расходы на текущий ремонт, материальные затраты, коммунальные платежи, транспортные расходы, оплата услуг связи, расходы на рекламу, аренду и пр.). К операционным расходам относятся также выплачиваемые банком налоги и сборы, которые можно отнести на себестоимость банковской услуги (например транспортный налог). К прочим расходам следует отнести выплаченные штрафы, пени и неустойки; выявленные убытки прошлых лет, а также расходы на создание резервов и некоторые социальные расходы (на благотворительность, спортивные и культурные мероприятия и пр.). Таблица 5 Группировка расходов коммерческого банка

Расходы банка учитываются по активному счету 70606. Расходы также группируются по видам, с присвоением соответствующих символов. Некоторые из символов расходов приведены в табл. 5. То есть счет второго порядка 70606 имеет 20 знаков, из которых знаки с 16 по 20 соответствуют символам расходов (см. табл.5). В табл. 6 приведены примеры некоторых операций, отражающих расходы банка. Данные расходы определяют себестоимость банковской услуги. Помимо расходов по счету 70606 учитываются налоги и сборы, входящие в себестоимость продукции, работ и услуг по налоговому законодательству (социальные, ресурсные). Таблица 6 Формирование доходов коммерческого банка

Итак, аналитический учет расходов коммерческого банка по символам расходов позволяет выявить основные расходные статьи и применить управленческие решения о направлениях уменьшения затрат. В табл. 6 приведены условные данные по расходам коммерческого банка, которые будут использоваться в дальнейшем. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||