|

|

Сметное дело в строительстве. В то же время механизм ценообразования в строительстве имеет следующие специфические особенности

Приложение 10

Постатейная структура накладных расходов по элементам затрат

№ п/п

|

Наименование статей затрат накладных расходов

|

Удельный вес элементов затрат (%)

|

оплата труда АХП

|

оплата труда рабочих

|

материалы

|

амортизация

|

ЕСН

|

прочие

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

1

|

Административно-хозяйственные расходы

|

|

|

|

|

|

|

1.1

|

Расходы на оплату труда административно-хозяйственного персонала (АХП)

|

100

|

|

|

|

|

|

1.2

|

Отчисления на единый социальный налог (ЕСН)

|

|

|

|

|

100

|

|

1.3

|

Почтово-телеграфные и телефонные расходы аппарата управления

|

|

|

60

|

40

|

|

|

1.4

|

Расходы на содержание и эксплуатацию вычислительной техники

|

|

|

70

|

30

|

|

|

1.5

|

Расходы на типографские работы, на содержание и эксплуатацию машинописной, множительной и др. оргтехники

|

|

|

60

|

40

|

|

|

1.6

|

Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых АХП (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте); расходы, связанные с платой за землю

|

|

|

100

|

|

|

|

1.7

|

Расходы на оплату консультационных, информационных, аудиторских, лицензионных, юридических и иных аналогичных услуг

|

70

|

|

|

|

|

30

|

1.8

|

Расходы на приобретение канцелярских принадлежностей, периодических изданий для целей производства и управления им, приобретение технической литературы, переплетные работы

|

|

|

100

|

|

|

|

1.9

|

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд основных фондов, используемых АХП)

|

|

|

60

|

40

|

|

|

1.10

|

Расходы, связанные со служебными разъездами работников АХП в пределах пункта нахождения организации

|

|

|

|

|

|

100

|

1.11

|

Расходы на содержание и эксплуатацию служебного легкового автотранспорта

|

10

|

30

|

30

|

15

|

15

|

|

1.12

|

Расходы на наем служебных легковых автомобилей

|

10

|

30

|

30

|

15

|

15

|

|

1.13

|

Затраты на компенсацию работникам АХП расходов за использование личного легкового автотранспорта для служебных поездок

|

10

|

30

|

30

|

15

|

15

|

|

1.14

|

Расходы, связанные с оплатой затрат работников АХП по переезду и оплатой подъемных

|

|

|

|

|

|

100

|

1.15

|

Расходы на служебные командировки работников АХП

|

|

|

|

|

|

100

|

1.16

|

Отчисления, производимые структурными подразделениями на содержание аппарата управления

|

|

|

70

|

20

|

|

10

|

1.17

|

Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления

|

|

|

60

|

40

|

|

|

1.18

|

Другие АХР (оплата банковских услуг по выдаче заработной платы работникам строительной организации через учреждения банков, представительские расходы и др.)

|

|

|

|

|

|

100

|

2

|

Расходы на обслуживание работников строительства

|

|

|

|

|

|

|

2.1

|

Затраты, связанные с подготовкой и переподготовкой кадров

|

30

|

18

|

|

|

22

|

30

|

2.2

|

Отчисления на единый социальный налог от расходов на оплату труда рабочих

|

|

|

|

|

100

|

|

2.3

|

Расходы по обеспечению санитарно-гигиенических и бытовых условий

|

|

20

|

60

|

11

|

9

|

|

2.4

|

Расходы на охрану труда и технику безопасности

|

|

20

|

61

|

10

|

9

|

|

3

|

Расходы на организацию работ на строительных площадках

|

|

|

|

|

|

|

3.1

|

Износ и расходы по ремонту инструментов и производственного инвентаря

|

|

7

|

90

|

|

3

|

|

3.2

|

Износ и расходы, связанные с ремонтом, содержанием и разборкой временных (не титульных) сооружений, приспособлений и устройств

|

|

10

|

73

|

11

|

4

|

2

|

3.3

|

Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов, а также перемещение производственных приспособлений и оборудования, учитываемых в составе основных фондов и не включенных в сборники ГЭСН-2001

|

|

|

10

|

80

|

|

10

|

3.4

|

Содержание пожарной и сторожевой охраны

|

|

48

|

20

|

10

|

22

|

|

3.5

|

Расходы по нормативным работам

|

|

28

|

20

|

10

|

12

|

30

|

3.6

|

Расходы, связанные с изобретательством и рационализаторством

|

18

|

25

|

18

|

9

|

30

|

|

3.7

|

Расходы по геодезическим работам

|

38

|

20

|

25

|

17

|

|

|

3.8

|

Расходы по проектированию производства работ

|

|

|

60

|

20

|

|

20

|

3.9

|

Расходы на содержание производственных лабораторий

|

|

20

|

31

|

20

|

9

|

20

|

3.10

|

Расходы, связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горно-капитальных работ

|

|

|

|

|

|

100

|

3.11

|

Расходы по благоустройству и содержанию строительных площадок

|

|

38

|

40

|

5

|

17

|

|

3.12

|

Расходы по подготовке объектов строительства к сдаче

|

|

48

|

25

|

5

|

22

|

|

3.13

|

Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки

|

|

|

|

|

|

100

|

4

|

Прочие накладные расходы

|

|

|

|

|

|

|

4.1

|

Амортизация по нематериальным активам

|

|

|

|

100

|

|

|

4.2

|

Платежи по кредитам банков

|

|

|

|

|

|

100

|

4.3

|

Расходы на рекламу

|

10

|

5

|

12

|

6

|

7

|

60

|

|

Среднеотраслевая поэлементная структура накладных расходов

|

25,99

|

4,99

|

17,12

|

6,82

|

39,58

|

5,51

|

Приложение 11

Среднеотраслевая структура накладных расходов по статьям затрат

№ п/п

|

Наименование статей затрат накладных расходов

|

Удельный вес статей затрат (%)

|

1

|

2

|

3

|

1

|

Административно-хозяйственные расходы

|

43,45

|

1.1

|

Расходы на оплату труда административно-хозяйственного персонала (АХП)

|

24,5

|

1.2

|

Отчисления на единый социальный налог

|

8,7

|

1.3

|

Почтово-телеграфные и телефонные расходы аппарата управления

|

1,3

|

1.4

|

Расходы на содержание и эксплуатацию вычислительной техники

|

0,7

|

1.5

|

Расходы на типографские работы, на содержание и эксплуатацию машинописной, множительной и др. оргтехники

|

0,4

|

1.6

|

Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых АХП (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте); расходы, связанные с платой за землю

|

2,25

|

1.7

|

Оплата консультационных, информационных, лицензионных, юридических и аудиторских услуг

|

0,3

|

1.8

|

Расходы на приобретение канцелярских принадлежностей, периодических изданий для целей производства и управления им, приобретение технической литературы, переплетные работы

|

0,25

|

1.9

|

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд основных фондов, используемых АХП)

|

0,7

|

1.10

|

Расходы, связанные со служебными разъездами работников АХП в пределах пункта нахождения организации

|

0,2

|

1.11

|

Расходы на содержание и эксплуатацию служебного легкового автотранспорта

|

0,6

|

1.12

|

Затраты на компенсацию работникам АХП расходов за использование личного легкового автотранспорта для служебных поездок

|

0,05

|

1.13

|

Расходы на наем служебных легковых автомобилей

|

0,2

|

1.14

|

Расходы, связанные с оплатой затрат работников АХП по переезду и оплатой подъемных

|

0,12

|

1.15

|

Расходы на служебные командировки работников АХП

|

0,28

|

1.16

|

Отчисления, производимые структурными подразделениями на содержание аппарата управления

|

0,2

|

1.17

|

Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления

|

2,4

|

1.18

|

Другие АХР (оплата банковских услуг по выдаче заработной платы работникам строительной организации через учреждения банков, представительские расходы)

|

0,3

|

2

|

Расходы на обслуживание работников строительства

|

37,32

|

2.1

|

Затраты, связанные с подготовкой и переподготовкой кадров

|

3,1

|

2.2

|

Отчисления на единый социальный налог от расходов на оплату труда рабочих

|

28,2

|

2.3

|

Расходы по обеспечению санитарно-гигиенических и бытовых условий

|

3,02

|

2.4

|

Расходы на охрану труда и технику безопасности, включая затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве

|

3

|

3

|

Расходы на организацию работ на строительных площадках

|

15,7

|

3.1

|

Износ и расходы по ремонту инструментов и производственного инвентаря

|

4,33

|

3.2

|

Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов, а также перемещение производственных приспособлений и оборудования, учитываемых в составе основных фондов и не включенных в сборники ГЭСН-2001

|

2,6

|

3.3

|

Износ и расходы, связанные с ремонтом, содержанием и разборкой временных (нетитульных) сооружений, приспособлений и устройств

|

1,3

|

3.4

|

Содержание пожарной и сторожевой охраны

|

2,01

|

3.5

|

Расходы по нормативным работам

|

0,01

|

3.6

|

Расходы, связанные с изобретательством и рационализаторством

|

0,01

|

3.7

|

Расходы по геодезическим работам

|

0,5

|

3.8

|

Расходы по проектированию производства работ

|

0,7

|

3.9

|

Расходы на содержание производственных лабораторий

|

1,21

|

3.10

|

Расходы, связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горно-капитальных работ

|

0,01

|

3.11

|

Расходы по благоустройству и содержанию строительных площадок

|

1,61

|

3.12

|

Расходы по подготовке объектов строительства к сдаче

|

1,21

|

3.13

|

Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки

|

0,2

|

4

|

Прочие накладные расходы

|

3,53

|

4.1

|

Амортизация по нематериальным активам производственного характера

|

0,3

|

4.2

|

Платежи по кредитам банков

|

2,53

|

4.3

|

Расходы на рекламу

|

0,7

|

|

Итого:

|

100

|

Приложение 12

Затраты, не учитываемые в нормативах сметной прибыли

1. Затраты, не влияющие на производственную деятельность подрядной организации,

в т.ч. на:

- благотворительные взносы;

- развитие социальной и коммунально-бытовой сферы;

- добровольные пожертвования в избирательные фонды;

- премирование работников непроизводственной сферы;

- оплату дополнительных (сверх установленной продолжительности) отпусков;

- выделение единовременных пособий работникам, уходящим на пенсию, надбавки к пенсиям;

- компенсацию стоимости питания в столовых и буфетах;

- оплату проездов в транспорте общего пользования;

- возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

- оплату подписки на газеты и журналы;

- оплату командировочных расходов сверх установленных норм;

- страхование персонала строительных организаций (кроме обязательного социального страхования и обеспечения медицинского страхования);

- на создание совместных предприятий;

- покупку акций, облигаций и других ценных бумаг, затраты, связанные с выпуском и распространением ценных бумаг;

- содержание аппарата управления объединений, ассоциаций, концернов и других вышестоящих органов управления;

- погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и просроченным ссудам (сверх сумм по учетной ставке Центрального банка России);

- частичное погашение банковского кредита работникам на жилищное строительство, на обзаведение домашним хозяйством;

- платежи за превышение предельно допустимых выбросов загрязняющих веществ;

- содержание учебных заведений, состоящих на балансе строительных организаций;

- содержание подсобного сельского хозяйства;

- другие расходы, производимые за счет собственных средств организации.

2. Затраты, связанные с пополнением оборотных средств

Порядок пополнения указанных средств предусматривается при заключении договоров подряда, включая авансирование работ или получение банковского кредита на приобретение материалов, изделий и конструкций.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации

К ним относятся:

- содержание находящихся на балансе строительно-монтажных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, а также покрытие расходов при долевом участии организаций;

- строительство жилых и других объектов непроизводственного назначения;

- техническое перевооружение, реконструкция, расширение и строительство новых объектов производственного назначения.

Приложение 13

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СРЕДСТВ НА ОПЛАТУ ТРУДА РАБОЧИХ

Для определения размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может использоваться один из следующих способов:

1. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) размер средств на оплату труда рабочих в текущем (прогнозном) уровне цен определяется на основе показателей трудоемкости работ, выраженных в чел.-ч, используется следующая формула:

, (1) , (1)

где

З – расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб. или тыс. руб.;

Т – трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по нормам, применяемым в подрядной организации, по объекту (его части), чел.-ч;

– фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, по составу соответствующая «Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ», утвержденным Минстроем России 04.12.95 № БЕ-11-260/7, руб.; – фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, по составу соответствующая «Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ», утвержденным Минстроем России 04.12.95 № БЕ-11-260/7, руб.;

t – среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой Минтрудом России, ч/мес.

2. При применении методов составления сметной документации, когда расчет производится на основе сметной величины заработной платы, учтенной в действующей нормативной базе, для определения размера средств на оплату труда рабочих в составе прямых затрат может быть применена следующая формула:

З = (Зс + Зм) ´ Иот, (2)

где

Зс и Зм – суммарная по объекту (части его) величина оплаты труда соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен, введенных в действие с 01.01.91 (или с 01.01.84 с повышающим коэффициентом 1,25), руб.;

Иот – индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической заработной платы одного рабочего 3 к месячной тарифной ставке рабочего среднего разряда, учтенной в сметно-нормативной базе, действовавшей на 01.01.91.

Примечание:

Средства на покрытие дополнительных затрат, входящих в фонд оплаты труда и уточненных индексом Иот при расчете по методу 2, а также в составе Зфакт по методу 1, в гл. 9 «Прочие работы и затраты» сводного сметного расчета не включаются.

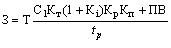

3. При применении метода определения в составе прямых затрат размера средств на оплату труда рабочих по видам и комплексам работ, конструктивным элементам и объекту в целом на основе тарифных ставок, устанавливаемых отраслевыми тарифными соглашениями по строительству и промышленности строительных материалов, может применяться следующая формула:

, (3) , (3)

где

Т - затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел.-ч;

tр - расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), чел./мес.;

С1 - месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, предусмотренная в отраслевых тарифных соглашениях, руб.;

Кт - тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке;

Кр - районный коэффициент к заработной плате, устанавливаемый директивными органами;

Кп - коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон;

ПВ - прочие выплаты, производимые за счет средств на оплату труда, включаемых в прямые затраты в соответствии с «Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ» (от 04.12.95 № БЕ-11-260/7), руб./мес.;

Кi – коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда (0,12 и 0,24 соответственно), на работах по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий (0,10-0,25); за разъездной и подвижной характер работ (0,15-0,20 и 0,30-0,40 соответственно), надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16-0,24) и др.

Примечания:

1. Коэффициент Кр не применяется в случаях, когда тарифные ставки и оклады в организации установлены с учетом районного коэффициента.

2. Коэффициент, учитывающий премиальные выплаты Кп, и размер прочих выплат ПВ могут определяться в зависимости от удельного веса в оплате труда рабочих на основе отчетных данных.

Сметная прибыль определяется с использованием:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

Приложение 14

ОБЩЕОТРАСЛЕВЫЕ НОРМАТИВЫ СМЕТНОЙ ПРИБЫЛИ

(п. 2.1. и п. 2.2. МДС 81-25.2001)

№

п/п

|

|

Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и механизаторов)

|

В базисном уровне цен

|

В текущем уровне цен с коэффициентом 0,8

|

1

|

2

|

3

|

4

|

1

|

Строительно-монтажные работы

|

65

|

52

|

2

|

Ремонтно-строительные работы

|

50

|

40

| |

|

|

Скачать 314.27 Kb.

Скачать 314.27 Kb.