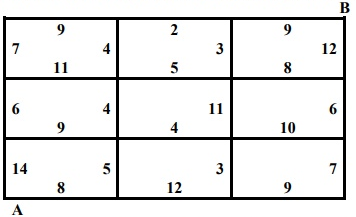

моделирование. Задачи. В узел в мы можем попасть только из узлов 1 или 7

Скачать 144.82 Kb. Скачать 144.82 Kb.

|

Задача 1.Требуется проложить трубопровод на дачном массиве между двумя пунктами А и В таким образом, чтобы затраты на проведение работ (в тыс. р.) были минимальные.  Процедуру условной оптимизации будем разворачивать в обратном направлении — от конца к началу. Прежде всего произведем условную оптимизацию последнего, шага. Рассмотрим отдельно правый верхний угол нашей прямоугольной сетки.  В узел В мы можем попасть только из узлов 1 или 7. Если мы находимся в узле 1, у нас нет выбора (управление вынужденное): надо идти направо, и это обойдется нам в 9 единиц. Запишем это число 9 в кружке узла 1, а оптимальное управление покажем стрелкой, исходящей из 1 и направленной вправо. Для узла 7 управление тоже вынужденное (вверх), расход до конца равен 12, мы его запишем в кружке узла 7. Таким образом, условная оптимизация последнего шага сделана, и условный оптимальный выигрыш для каждого из узлов 1 и 7 найден и записан в соответствующем кружке. В узел 1 можно попасть из узлов 2 или 6. Если мы находимся в узле 2, у нас нет выбора (управление вынужденное): надо идти направо, и это обойдется нам в 11 (9+2) единиц. Если мы находимся в узле 6, из него можно идти вверх и вправо. Минимальное из 9+3=12 и 12+8=20 запишем узел 6. Если мы находимся в узле 11, у нас нет выбора (управление вынужденное): надо идти вверх, и это обойдется нам в 18 (12+6) единиц. И так далее. В итоге:  Кратчайший путь А-12-9-5-2-1-В Стоимость = 32 д.е. Задача 2.Найти распределение инвестиций между предприятиями, обеспечивающее фирме максимальный прирост выпуска продукции.

Занесем исходные данные в таблицу

Условная оптимизация. 1-ый шаг. k = 4. Допустим, что все средства в количестве x4 = 250 отданы предприятию 4. В этом случае, максимальный доход, как это видно из таблицы, составит f4(u4) = 52, следовательно, F4(e4) = f4(u4)

2-ый шаг. k = 3. Определяем оптимальную стратегию при распределении денежных средств между предприятиями 3, 4. При этом рекуррентное соотношение Беллмана имеет вид: F3(e3) = max(x3 ≤ e3)(f3(u3) + F4(e3-u3))

3-ый шаг. k = 2. Определяем оптимальную стратегию при распределении денежных средств между предприятиями 2, 3, 4. При этом рекуррентное соотношение Беллмана имеет вид: F2(e2) = max(x2 ≤ e2)(f2(u2) + F3(e2-u2))

4-ый шаг. k = 1. Определяем оптимальную стратегию при распределении денежных средств между предприятиями 1, 2, 3, 4. При этом рекуррентное соотношение Беллмана имеет вид: F1(e1) = max(x1 ≤ e1)(f1(u1) + F2(e1-u1))

Поясним содержимое таблиц и последовательность проведения расчетов. Столбцы 1 (вложенные средства), 2 (проект) и 3 (остаток средств) для всех трех таблиц одинаковы, поэтому их можно было бы сделать общими. Столбец 4 заполняется на основе исходных данных о функциях дохода, значения в столбце 5 берутся из столбца 7 предыдущей таблицы, столбец 6 заполняется суммой значений столбцов 4 и 5 (в таблице 4-го шага столбцы 5 и 6 отсутствуют). В столбце 7 записывается максимальное значение предыдущего столбца для фиксированного начального состояния, и в 8 столбце записывается управление из 2 столбца, на котором достигается максимум в 7. Безусловная оптимизация. Из таблицы 4-го шага имеем F*1(e0 = 250) = 79. То есть максимальный доход всей системы при количестве средств e0 = 250 равен 79 Из этой же таблицы получаем, что 1-му предприятию следует выделить u*1(e0 = 250) = 50 При этом остаток средств составит: e1 = e0 - u1 = 250 - 50 = 200 Из таблицы 3-го шага имеем F*2(e1 = 200) = 65. То есть максимальный доход всей системы при количестве средств e1 = 200 равен 65 Из этой же таблицы получаем, что 2-му предприятию следует выделить u*2(e1 = 200) = 0 При этом остаток средств составит: e2 = e1 - u2 = 200 - 0 = 200 Из таблицы 2-го шага имеем F*3(e2 = 200) = 65. То есть максимальный доход всей системы при количестве средств e2 = 200 равен 65 Из этой же таблицы получаем, что 3-му предприятию следует выделить u*3(e2 = 200) = 100 При этом остаток средств составит: e3 = e2 - u3 = 200 - 100 = 100 Последнему предприятию достается 100 Итак, инвестиции в размере 250 необходимо распределить следующим образом: 1-му предприятию выделить 50 2-му предприятию выделить 0 3-му предприятию выделить 100 4-му предприятию выделить 100 Что обеспечит максимальный доход, равный 79 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||