виды и состав издержек в продуктовом магазине. Виды, состав и показатели издержек на персонал на примере продук. Виды, состав и показатели издержек на персонал на

Скачать 445.05 Kb. Скачать 445.05 Kb.

|

Курсовая работа

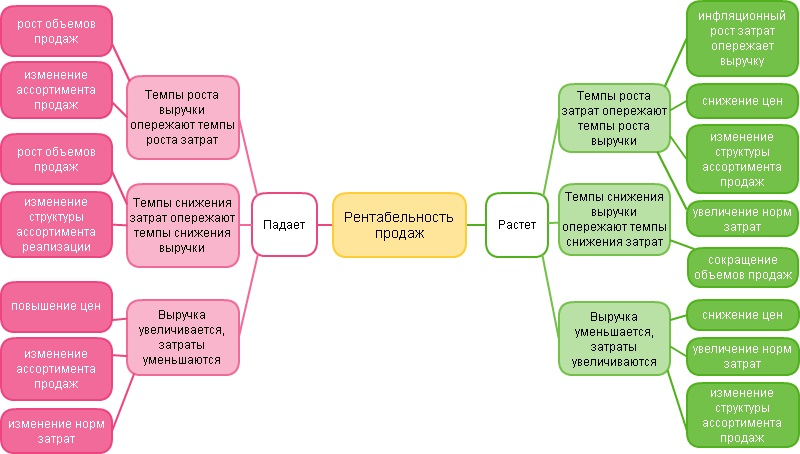

Урень – 2022 ОглавлениеВведение 3 Глава 1. Теоретическая составляющая показателей издержек на персонал 4 1.1.Виды издержек 5 1.2.Анализ продаж магазина 11 Глава 2. Практическая составляющая показателей издержек на примере продуктового магазина №14 «Престиж» 16 2.1. Введение системы ключевых показателей персонала 17 2.2. Показатели издержек персонала на примере продуктового магазина №14 «Престиж» 18 План по персоналу 19 Заключение 23 Список используемых источников 25 ВведениеОгромную важность приобретает вопрос о том, что представляют собой виды, состав и показатели издержек на персонал на примере продуктового магазина, поскольку издержки, сами по себе, оказывают влияние на деятельность и показатели магазина в целом. Продуктовый магазин – это предприятие торговли, целью которого является обеспечение населения продуктовыми товарами и которое осуществляет реализацию групп продовольственных товаров широкого спроса. Объект исследования курсовой работы – изучение видов, состава и показателей издержек на персонал на примере продуктового магазина. Предмет исследования курсовой работы – основные виды, состав и показатели издержек на персонал на примере продуктового магазина. Цель исследования – изучить виды, состав и показатели издержек на персонал на примере продуктового магазина. Исходя из актуальности курсовой работы и поставленной цели, решению подлежат такие задачи: - рассмотреть, что представляют собой издержки, и, какие виды издержек существуют - изучить, что являет собой анализ продаж магазина - выявить ключевые показатели персонала, а также показатели издержек на примере продуктового магазина - сделать определенные выводы. Глава 1. Теоретическая составляющая показателей издержек на персоналВне зависимости от сферы деятельности любой бизнес связан с затратами, торговый бизнес также. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. Следует рассмотреть и дать определение постоянных и переменных издержек производства, что они из себя представляют. Каждый бизнес полагает потребление разнообразного рода ресурсов – это преходящие (человеческие), материалы, сырье, а также электроэнергия, вода и другие коммунальные услуги. Отдельно также стоит отметить смягчение техники и производственного оборудования. Дальше освоения целого цикла, товарооборота, при хорошем раскладе, бизнес должен окупаться. Возможно выручка, приобретенная фирмой, компенсирует затраты, понесенные в ходе производства. Собственно, это обуславливает два главных правила удачного предприятия: - Беспрерывность деятельности – один цикл переменяется иным. Или мягко с постепенной заменой этапов, или четко. В частности, по принципу: партия реализована – выручка получена – приступаем к новому заказу. - Получение дохода. Не постоянно делец может сойти «в плюс» с первых оборотов, обыкновенно это длительный процесс. Как правило, ежемесячные расходы обязаны окупаться немедленно, а начальный (закупка оборудования) – с периодом. Но итог и натуральная цель – обрести выручку, которая не лишь только восполнит расходы, но и будет существенно их больше [3]. Постоянные и переменные издержки предприятия – это ценовый, денежный эквивалент на разнообразного типа ресурсы в ходе деятельности. Виды издержекКогда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию. Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность. Постоянные издержки включают: - Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать; - Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и прочие; - Затраты на арендованную площадь; - Оплата процентов с облигаций фирмы; - Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно [4]. Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть: - Поставки сырья; - Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства; - Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании; - Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например); - Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей. Классификация издержек обращения (постоянные и переменные) будет зависеть от организационнойструктуры и отконкретныхрешенийруководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете, все расходы становятся переменными. В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя: Заработную плату и поддержку торгового персонала. Расходы на основные рекламные кампании, включая производственные затраты. Расходы на маркетинговый персонал. Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения. Скидки за совместную рекламу, основанные на продажах прошлого периода. Переменные расходы на маркетинг могут включать в себя: Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя. Премии за продажи, которые зависят от целевых показателей сбыта. Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж. Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта). Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах [5]. Если маркетологи будут рассматривать свои бюджеты в контексте постоянных и переменных издержек, они получат минимум два преимущества: Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот: гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи. Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов. Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом. Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот: когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж. Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($) Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%). Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть, включены в переменные издержки обращения. Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измеритьтемп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку). Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получают скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют [6]. Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле, они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. В частности, компания может заключать договор с рекламным агентством на проведение трех рекламных кампаний в год. Если она постановит уплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа. Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма закупок каких превосходит обусловленный уровень, или премиальные выплаты торговому персоналу, какой превзошел квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но подобную креативность порой трудно отразить в рамках постоянных и переменных издержек. При разработке маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами. Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы показать, насколько много средств они инвестируют в данную область. Вследствие этого, расходы на маркетинг обычно рассматриваются как процент объема продаж. Затраты на маркетинг как доля объема продаж.Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков. Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($) [12]. Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж. Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта. Отчисления за место.Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела, они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание. Разумея различие между постоянными и переменными издержками, представляется возможность, такая как, лучше учитывать сравнительные риски разнообразных стратегий сбыта. В общей сложности, стратегии, которые влекут за собой переменные издержки обращения, менее сомнительны, поскольку переменные издержки обращения довольно ниже, если продажи не оправдают ожиданий [11]. Анализ продаж магазинаИсходными данными при анализе эффективности работы магазина являются данные о продажах: их объем, динамика, ассортимент. Выводы позволяют выявлять проблемы с реализацией на ранних стадиях и вовремя принимать меры по их устранению. Поэтому регулярный мониторинг продаж является жизненно важным для любого торгового предприятия. В целом, анализ показателей деятельности магазина позволяет решить следующие задачи: Выявить, какие группы товаров генерируют наибольшую прибыль в магазине, а какие наименьшую; Получить информацию о результативности маркетинговых и управленческих решений; Провести сравнение эффективности работы персонала на разных сменах; Спланировать графики и ассортимент закупок; Выявлять сезонность продаж; Принимать взвешенные управленческие решения. В розничной торговле дельцы обязаны быть готовы к острым модификациям потребительских выборов, для того, чтобы снабдить предельное их ублаготворение. От быстроты реакции на возникновение новейших известных продуктов во многом зависит рентабельность торгового бизнеса. Потому расчет показателей продаж надо проводить систематично, снабжая себя жизненными маркетинговыми данными. Способы анализа продаж. Подвергать анализу продажи можно по нескольким меркам, всякая из каких разрешает взглянуть на дело магазина с иной точки зрения [1]. Можно выделить подобающие группы анализа: Анализ динамики товарооборота и прибыли. Разрешает обнаружить отрицательные видоизменения валового дохода, и оценивать нужду в коррекции стоимостной политики или ассортимента; Анализ структуры и суммы чека. Разрешает обнаружить выборы покупателей, создать акционные предложения, переформатировать местоположение товаров на полках; Анализ структуры товарооборота (ABC-анализ). Разрешает обнаружить наиболее прибыльные товарные группы и товары, приносящие минимум дохода; Анализ равномерности спроса (XYZ-анализ). Разрешает распределить оборотные средства сообразно с устойчивостью спроса на товары; Анализ действенности употребления оборотных и главных средств. Разрешает сопоставлять рентабельность торговых точек с учетом их габарита и объемности товарооборота; Анализ поведения покупателей. Расчет конверсии и посещаемости магазина разрешает оценивать работу продавцов и общую удовлетворенность клиентов торговой точкой. Перечисленные виды анализа, предприниматель может проводить ежемесячно или ежеквартально, в зависимости от потребности. Отчетность удобно формировать с помощью программ для розничной торговли, которые разрешают настроить и отфильтровать параметры. Благодаря этим приложениям, можно обрести актуальные данные по работе магазина всего за немного секунд. Объем продаж. Анализ общего объема продаж обнаруживается в розничной торговле наиболее часто используемым, но, в, то, же время, одним из наименее информативных показателей. Целью бизнеса всегда является получение прибыли, но просто рост выручки не всегда способен это обеспечить [2]. Хорошо, когда рост валового и истинного дохода случается за счет роста ассортимента и оборотных средств. Но ещё лучше, если увеличение замечается без добавочных вкладов, необыкновенно в результате компетентных управленческих постановлений и автоматизации магазина. Не менее важным является мониторинг долгосрочной динамики продаж, которую удобно отслеживать с помощью программ для учета товаров. Снижение выручки по сравнению с прошлым годом может быть связано как с появлением вблизи конкурентов, так и уменьшением привлекательности магазина со стороны потенциальных покупателей. Причины нужно искать в каждом случае свои. Определяется рентабельность продаж путем разделения чистой прибыли на валовой доход. Имеется много вариаций данного показателя, но для розничного магазина будет довольно и классического варианта. Рисунок 1. Причинные факторы изменения рентабельности продаж  Более важные сведения можно получить, анализируя рентабельность отдельных групп товаров. Высчитав эти показатели и составив их рейтинг, можно понять на какие позиции ассортимента следует направить максимум оборотных средств. Это метод называется ABC-анализ [13]. Изменение рентабельности может свидетельствовать также о проблемах в ценовой политике. Ведь иногда, пытаясь привлечь покупателей, собственники магазинов излишне занижают торговую наценку. Таким образом, анализ рентабельности продаж позволяет увеличить чистую прибыль без дополнительных вложений. Но принимаемые на основе этого показателя решения должны учитывать и внешние факторы, влияющие на выручку. Издержки на зарплату персоналу. Для расчета зарплатоемкости необходимо разделить фонд зарплаты на валовой доход. В российской рознице нормальное значение показателя 10%. Причинами роста зарплатоемкости могут быть: Избыточная система мотивации персонала. Лишний штат. Низкая наценка на товар. Снижение валовой выручки под воздействием внешних или внутренних причин. Низкий показатель зарплатоемкости тоже опасен. Он может свидетельствовать о жадности собственника и нежелании делиться прибылью с персоналом, который фактически обеспечивает высокий доход. В таком случае можно столкнуться с переходом квалифицированных кадров к конкурентам. Поэтому нужно постоянно следить, чтобы зарплаты сотрудников соответствовали рыночным значениям. Наиболее удобным инструментом для анализа работы торговой точки является программа для учета товаров, устанавливая в рамках автоматизации магазина. Это приложение не только дает в руки руководителя мощный механизм мониторинга бизнеса, но и позволяет управлять многими рабочими процессами. За такими программами будущее, поэтому стоит установить их в магазине уже сейчас, чтобы всегда иметь под рукой актуальную информацию о состоянии торговой точки. Показатели издержек. Отношение объема продаж к квадратуре торгового зала является важным показателем при оценке эффективности работы сети магазинов. С увеличением размера помещения возрастает и сумма арендной платы, то есть постоянные издержки. Поэтому каждый квадратный метр должен приносить дополнительную прибыль. Рассматриваемый показатель сильно зависит от ассортимента товаров и их выкладки. Поэтому торговый зал должен быть организован таким образом, чтобы обеспечить максимум покупок. За показателем продаж с квадратного метра нужно следить и долгосрочно, в чем могут помочь программы для розничной торговли. Его статистически достоверное уменьшение должно стать поводом для дополнительного ABC-анализа и тщательного мониторинга эффективности работы продавцов. Показатель возврата товаров. Согласно закону не всю продукцию можно вернуть в магазин, поэтому процент возвратов обычно незначителен и колеблется в пределах 2-5%, в зависимости от ассортимента магазина. Наибольшая его величина наблюдается в отделах одежды и обуви, где товар часто возвращают уже после его примерки дома. Но это вполне естественный процесс. Показатель возврата зависит от: Способности продавца разобраться в потребностях клиента и продать ему именно тот товар, который нужен. Качества продукции. Введения покупателя в заблуждение насчет характеристик товара с целью выполнить жесткий план по продажам любой ценой. Довольно часто возвраты обусловлены незнанием новыми продавцами характеристик продукции. Поэтому важно проводить первичное обучение ассортименту при приеме сотрудников на работу. Однако при анализе причин роста показателя нужно оценивать причины каждого возврата, а не винить во всем продавцов [13]. Глава 2. Практическая составляющая показателей издержек на примере продуктового магазина №14 «Престиж»О том, что имеются различного рода показатели, которые используются для рассмотрения состояния бизнеса, российские предприниматели познали от заграничных партнёров после распада Советского Союза. Один из основных среди них - KPI (Key Performance Indicators), он представляет собой комплекс индикаторов, способных обнаружить уровень результативности в работе предприятия. Выясним, как употреблять данный показатель для мотивации работников в розничной торговле, различаются ли KPI у персонала магазинов и супермаркетов. Типы и виды KPI в розничной торговле. КРІ является неоценимым помощником при оценке труда работников. Его показатели подразделяются на две большие группы. Запаздывающие — они применяются для определения оценки деятельности торгового предприятия после завершения отдельно взятого периода. Данные показатели являются отражением потенциала компании и её структурных подразделений. Они не показывают степень эффективности. Опережающие или оперативные — контролируют процесс работы за конкретный период. Они способствуют достижению ранее намеченных результатов и отражают положение дел в компании на текущий момент, сообщают об уровне удовлетворения потребителями работой сотрудника. Эти показатели помогают спрогнозировать перспективы финансового развития. Существует также классификация коэффициента по видам: Показатель результата, он же мера количества и качества результата; KPI затрат свидетельствует об объёме использованных затрат; KPI производительности — соотношение временных затрат и уровня достигнутых результатов; KPI функционирования — индикатор уровня процесса работы, его соответствие запланированным показателям; KPI эффективности — насколько пропорциональны результаты и расходы на их достижение [15]. 2.1. Введение системы ключевых показателей персоналаДля того чтобы данная система заработала в магазине розничной торговли, необходимо начать с принятия решения об использовании КРІ. Далее следует собрать статистические данные и проанализировать их. На основе полученных данных составляется таблица, она пополняется информацией каждый день. По итогам скрупулёзного анализа полученных сведений строится график, что позволяет увидеть изменения более наглядно. Сводная таблица необходима для определения соотношения различных показателей, между которыми существует логическая связь. Таким способом можно просмотреть вектор изменений. Чтобы было проще разобраться в полученных показателях, вводятся цвета в зависимости от того, отрицательные (красный) они или положительные (зелёный). Цветовое кодирование также предусматривает использование оттенков в зависимости от значения показателя. В результате будет получен прибор, в котором можно разобраться за считанные секунды и понять, в каком состоянии находятся розничные продажи. Если ключевые показатели подсказывают, что нужно усилить мотивацию менеджеров розничной торговли, применяются различные формы: материальная, нематериальная и моральная. К материальной мотивации относятся разнообразные виды доплат: премии за достижение больших показателей, проценты за перевыполнение. Нематериальная мотивация: врачебная страховка, бесплатное обучение, добавочный отпуск. Моральная — публичное выражение благодарности, выдача сертификата, как наилучшему сотруднику, дополнительные праздничные дни. В магазине разрабатывается политика труда и поощрения за эффективную работу. Необходимо предусмотреть в фонде оплаты труда затраты на материальную мотивацию. В розничной торговле обычно расходы на ФОТ составляют не более 10% от вырученных средств [7]. 2.2. Показатели издержек персонала на примере продуктового магазина №14 «Престиж»Продуктовый магазин «Престиж». Идея проекта. Идея проекта заключается в открытии в г. Урень социального магазина продуктов для малообеспеченных слоев населения. Открытие магазина разрешит решить надлежащие проблемы: - Решение социальных проблем, а именно обеспечение малообеспеченных слоев населения недорогими продуктами; - Создание рабочих мест в городе. Вид деятельности: Розничная торговля продуктами питания. Формат магазина: Торговля прилавочного типа Месторасположение: г. Урень (население 240 тыс. человек), Магазин будет расположен в собственном модульном здании. В непосредственной близости от остановки общественного транспорта, в густонаселенном жилом массиве. Площадь: Общая площадь заведения 180 кв.м. в том числе торговая площадь зала 150 кв.м. Режим работы: 08:00 до 20:00. Ассортимент: продукты питания, овощи, безалкогольные напитки, слабоалкогольные напитки. План по персоналуРежим работы магазина, ежедневно с 08:00 до 20:00. Для выполнения требований Трудового законодательства планируется, что работники будут работать в две смены. Предлагается следующий график: Две недели работает одна смена, две недели другая. После каждой смены планируется проведение инвентаризации товарных запасов магазина.

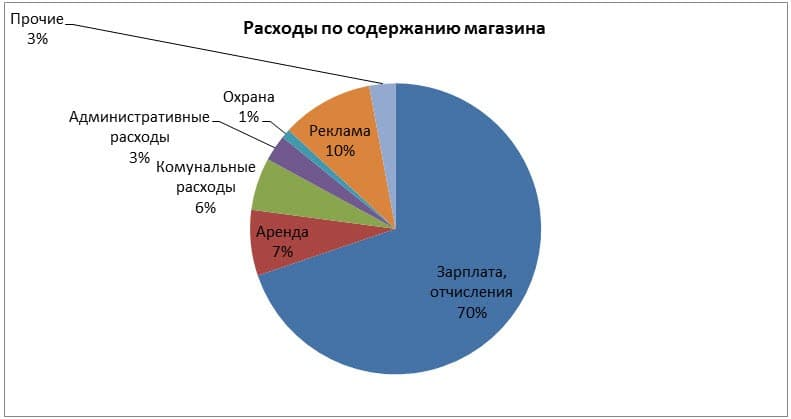

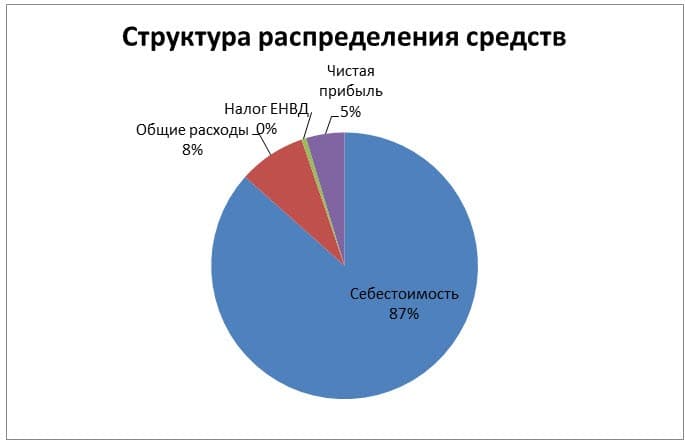

Для повышения качества обслуживания покупателей и исключения случаев воровства со стороны работников планируется внедрить в магазине премиальную систему оплаты труда. Работники будут получать фиксированный оклад и премию за выполнение запланированных объемов продаж [10]. В общие расходы включены следующие затраты: Фонд оплаты труда (зарплата +отчисления) Аренда земельного участка Коммунальные расходы (электричество, отопление, водоснабжение, вывоз мусора) Административные расходы (связь, интернет, расходы на банковское обслуживание, канцтовары) Охрана Реклама (Радио, листовки, объявления, бегущая строка) Прочие (расходы по ведение бухгалтерского учета, мелкий ремонт).  Рисунок 2. Расходы по содержанию магазина №14«Престиж» Распределение средств полученных от покупателей, можно посмотреть на рисунке (на следующей странице). 87% средств полученных от покупателей направляются на оплату поставщикам, 8% направляется на содержание магазина. Чистой прибылью является 5% полученных средств. Столь низкое значение рентабельности связано с тем, что наценка в магазине будет минимальная, выход на прибыльность будет достигаться за счет увеличения оборота [2].  Рисунок 3. Структура распределения средств, полученных от покупателей ЗаключениеРезюмируя написанное выше, можно сказать, что были изучены виды, состав и показатели издержек на персонал на примере продуктового магазина, а также что представляют собой издержки, и, какие виды издержек существуют. Также были выявлены ключевые показатели персонала, а также показатели издержек на примере продуктового магазина. Также было изучено, что являет собой анализ продаж магазина. Продуктовый магазин – это предприятие торговли, целью которого является обеспечение населения продуктовыми товарами и которое осуществляет реализацию групп продовольственных товаров широкого спроса. Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию. Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность. Постоянные издержки включают: - Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать; - Амортизация оборудования; - Затраты на арендованную площадь; - Оплата процентов с облигаций фирмы; - Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно. Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть: - Поставки сырья; - Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства; - Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании; - Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например); - Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей. Классификация издержек обращения (постоянные и переменные) будет зависеть от организационнойструктуры и отконкретныхрешенийруководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете, все расходы становятся переменными. Исходными данными при анализе эффективности работы магазина являются данные о продажах: их объем, динамика, ассортимент. Выводы позволяют выявлять проблемы с реализацией на ранних стадиях и вовремя принимать меры по их устранению. Поэтому регулярный мониторинг продаж является жизненно важным для любого торгового предприятия. Список используемых источниковАнализ продаж магазина [Электронный ресурс] URL: https://www.ekam.ru/blogs/pos/analiz-prodazh-magazina (Дата обращения: 09.03.2022). Бизнес-план продуктового магазина у дома [Электронный ресурс] URL: https://xn----8sbcgjdnfczvhfb7cc6c6l.xn--p1ai/biznes-plany-rukovodstva/torgovlya/biznes-plan-produktovogo-magazina-u-doma/ (Дата обращения: 09.032022). Виды ритейла [Электронный ресурс] URL: https://heado.ru/categories/supermarkets (Дата обращения: 09.03.2022). Дэвид Д. Рейбштейн Расходы на маркетинг: совокупные, постоянные и переменные [Электронный ресурс] URL: https://www.marketing.spb.ru/lib-mm/tactics/outlays.htm (Дата обращения: 09.032022). Издержки производства и себестоимость продукции [Электронный ресурс] URL: https://raszp.ru/spravochn/izderzhki-proizvodstva-i-sebestoimos.html (Дата обращения: 09.03.2022). Классификация издержек предприятия [Электронный ресурс] URL: https://center-yf.ru/data/economy/Klassifikaciya-izderzhek-predpriyatiya.php (Дата обращения: 09.03.2022). Ключевые показатели эффективности розничного магазина. KPI [Электронный ресурс] URL: https://www.dirmagazina.ru/article/835-klyuchevye-pokazateli-effektivnosti-roznichnogo-magazina-kpi (Дата обращения: 09.03.2022). Магазин продовольственный [Электронный ресурс] URL: https://buhgalterskiy_slovar.academic.ru/4665/МАГАЗИН%2C_ПРОДОВОЛЬСТВЕННЫЙ (Дата обращения: 09.03.2022). Мотивация персонала магазина: KPI в розничной торговле [Электронный ресурс] URL: https://ideamaniya.ru/pokazateli-kpi-v-roznichnoy-torgovle.html (Дата обращения: 09.03.2022). Образец бизнес-план продуктового магазина формата «У дома» [Электронный ресурс] URL: https://www.google.com/amp/s/moneymakerfactory.ru/amp/biznes-plan/produktovogo-magazina/ (Дата обращения: 09.03.2022). Объем продаж за час работы одного продавца [Электронный ресурс] URL: https://www.dirmagazina.ru/article/835-klyuchevye-pokazateli-effektivnosti-roznichnogo-magazina-kpi#5 (Дата обращения: 09.03.2022). Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения [Электронный ресурс] URL: http://surl.li/bmqxu (Дата обращения: 09.032022). Простые и явные показатели реальной работы магазина [Электронный ресурс] URL: http://www.elitarium.ru/analiz-magazin-pokazatel-prodazhi-konversija-izderzhki-dinamika-srednij-chek/ (Дата обращения: 09.03.2022). Расчет себестоимости товаров в розничном магазине - как проводится, зачем это нужно, способы и методики [Электронный ресурс] URL: https://www.ekam.ru/blogs/pos/raschet-sebestoimosti-tovarov (Дата обращения: 09.03.2022). Снижение издержек производства и обращения [Электронный ресурс] URL: https://logistics.ru/9/17/i20_1086.htm (Дата обращения: 09.03.2022). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||