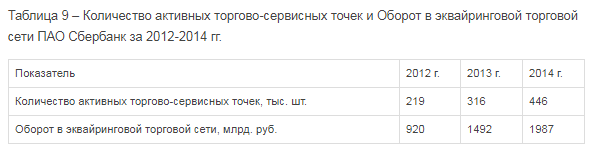

сбербанк. сбер. Выпускной квалификационной работы Организация безналичных расчетов в коммерческом банке

Скачать 274.18 Kb. Скачать 274.18 Kb.

|

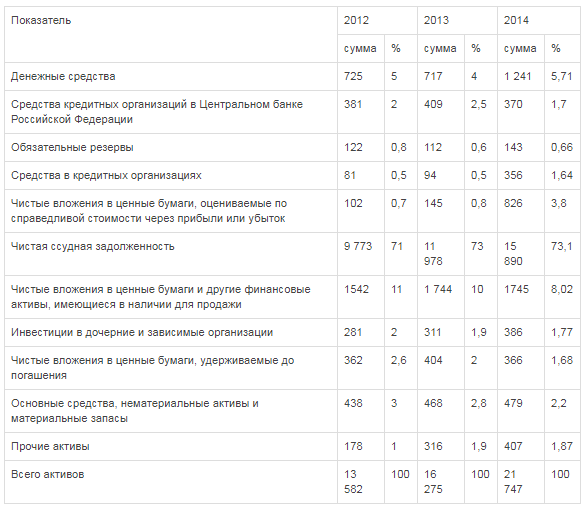

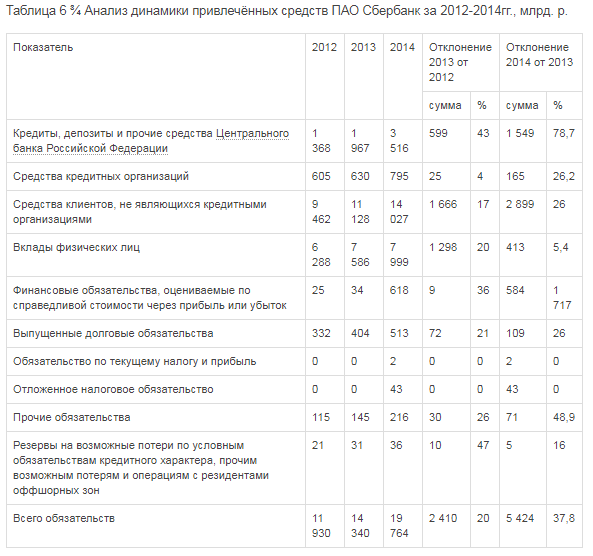

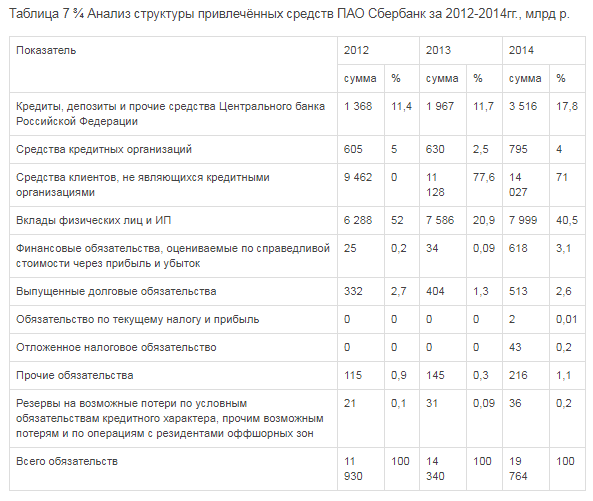

1 2 Отчет по производственной практике в Сбербанке (3-й курс экономический факультет, кафедра финансов и банковского) Содержание Введение Глава 1 Организационно – экономическая характеристика ПАО Сбербанк Глава 2 Организация безналичных расчетов в ПАО Сбербанк Заключение Список использованных источников Введение Цель преддипломной практики – формирование навыков практического использования теоретических знаний в практической деятельности , сбор, систематизация и обработка информационного практического материала по теме выпускной квалификационной работы «Организация безналичных расчетов в коммерческом банке». Объект исследования – ПАО Сбербанк В период прохождения практики были поставлены и решены следующие задачи: – дана характеристика деятельности ПАО Сбербанк ; – составлена схема организационной структуры управления; – рассмотрены функции основных структур и взаимодействие между ними; – рассмотрены формы и виды безналичных расчетов; – изучен процесс управления безналичными расчетами; – проанализирована организация безналичных расчетов; – составлены реестры проведенных документов в валюте РФ; – ознакомлена со всеми формами безналичных расчетов; – научилась оформлять и выплачивать переводы. При написании отчета применялись методы систематизации, аналитический, прогностический, расчетный, графический. Производственная практика была пройдена в дополнительном офисе ПАО Сбербанк №85932/04. Целью прохождения производственной практики является закрепление теоретических знаний в области банковской деятельности, приобретение профессиональных навыков специалиста и сбор сведений для написания ВКР. Глава 1 Организационно – экономическая характеристика ПАО Сбербанк ПАО Сбербанк — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером ПАО Сбербанк является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на ПАО Сбербанк. Полное фирменное наименование банка: Публичное акционерное общество Сбербанк. Сокращенное наименование банка: ПАО Сбербанк. История Сбербанка России начинается с именного указа императора Николая I от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века — в 1987-м — на базе государственных трудовых сберегательных касс был создан специализированный банк трудовых сбережений и кредитования населения — Сбербанк СССР, который также работал и с юридическими лицами. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк. На данный момент несмотря на далеко не выдающееся качество обслуживания в большинстве отделений (за исключением услуг для VIP-клиентов), банк лидирует не только по размеру активов, но и по количеству расчетных счетов юридических лиц (свыше 1 млн). На рынке частных вкладов ПАО Сбербанк является монополистом — контролирует 45% рынка (основная масса депозитов «физиков» приходится на так называемые пенсионные вклады в рублях). Стоит отметить, что на начало 2002 года доля банка составляла 71,4%. Дальнейшему снижению доли рынка, занимаемой Сбербанком, в немалой степени способствует система страхования вкладов и увеличение суммы страхового возмещения. Через ПАО Сбербанк зарплату получают около 11 млн человек, а пенсии — 12 млн. Банком эмитировано более 30 млн пластиковых карт, количество установленных банкоматов превышает 19 тыс. Численность сотрудников по состоянию на 31 декабря 2012 года составила свыше 233 тыс. человек. Основные направления банковской деятельности: Корпоративный бизнес: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление всех видов финансирования, выдача гарантий, обслуживание экспортно-импортных операций клиентов, услуги инкассации, кассовые услуги, конверсионные услуги, услуги по переводу средств населением в пользу юридических лиц, операции с векселями и другие. Розничный бизнес: оказание банковских услуг клиентам – физическим лицам по принятию средств во вклады, кредитованию, обслуживанью банковских карт, операциям с драгоценными металлами, сберегательными сертификатами и векселями, купле-продаже иностранной валюты, платежам, денежным переводам, в том числе без открытия банковских счетов, хранению ценностей и другие. Операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и другие. В рамках перечисленных направлений деятельности ПАО Сбербанк предлагает широкий спектр банковских продуктов и услуг. Помимо банковских операций банк осуществляет: Выдачу поручительств за третьих лиц; Приобретение прав требования от третьих лиц; Доверительное управление денежными средствами; Профессиональную деятельность на рынке ценных бумаг, в том числе брокерскую, дилерскую и депозитарную деятельность; Другие операции и услуги. Общее собрание акционеров является высшим органом управления банка. На общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Перечень вопросов, относящихся к компетенции общего собрания акционеров, определен Федеральным законом «Об акционерных обществах» от 26.12.1995 №208-ФЗ (ред. от 28.12.2013) и уставом банка. В соответствии с уставом общее руководство деятельностью банка осуществляет наблюдательный совет. В компетенции наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, назначения членов правления и досрочное прекращение их полномочий, вопросы созыва и подготовки общих собраний акционеров, рекомендации по размеру дивидендов по акциям, периодическое заслушивание отчетов президента, председателя правления банка о деятельности банка и другие вопросы. Комитеты наблюдательного совета являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции наблюдательного совета, и подготовки рекомендации по ним. Формирование комитетов осуществляется ежегодно из числа членов наблюдательного совета банка. В состав каждого комитета включаются независимые директора. Комитеты способствуют рабочему взаимодействию с органами управления банка. Руководство текущей деятельностью банка осуществляется президентом, председателем правления и правлением банка. В целях повышения эффективности работы и развития бизнеса в банке функционирует ряд коллегиальных рабочих органов (комитетов), подотчетных правлению ПАО Сбербанк, основными задачами которых является решение вопросов проведение единой, согласованной политики по различным направлениям операционной деятельности банка. Коллегия является площадкой для активного обсуждения стратегических вопросов развития банка и выработки оптимальных решений, учитывающих особенности регионов. Рассмотрим финансовое состояние ПАО Сбербанк. Таблица 1 ¾ Основные финансовые показатели ПАО Сбербанк за 2012-2014гг., млн р.  Прирост активов в 2012 году по отношению к 2013 году составил 19,8%, а в 2014 году по отношению к 2013 году темп прироста увеличился до 33,6%. Отклонение капитала банка в 2013 году по отношению к 2012 году составило 18,4%, а в 2014 году по отношению к 2013 году темп прироста сократился до 16,2%. Рассмотри динамику и структуру балансовых показателей банка. Таблица 2 ¾ Динамика активов ПАО Сбербанк за 2012 – 2014гг., млрд р.  Активы банка в 2013 году увеличились на 19% по отношению к предыдущему периоду, тогда как в 2014 году рост составил 34% по сравнению с 2013 годом. Основными факторами роста активов банка являются: увеличение чистой ссудной задолженности, которое составило 32% в 2014 году и 22% в 2013 году, рост вложений в ценные бумаги на 0,1% в 2014 году и на 13% в 2013 году. Также в 2014 году наблюдается значительный прирост денежных средств. Увеличение темпов прироста совокупных активов обусловлено увеличением прироста по основным статьям активов. Рассмотрим анализ структуры активов ПАО Сбербанк.  Наибольшую долю в структуре активов банка занимает чистая ссудная задолженность (73%), которая держится на том же уровне в исследуемом периоде. Чистые вложения в ценные бумаги занимают 10% актива баланса банка, что свидетельствует о высокой инвестиционной активности банка.  Из данных динамики собственных средств можно сделать вывод, что в промежутке с 2012 по 2013 гг. наблюдается увеличение некоторых показателей, таких как: «нераспределённая прибыль (непокрытые убытки) прошлых лет» и «неиспользованная прибыль (убыток) за отчётный период». Как видно на рисунке собственные средства показывают устойчивый рост.  По данным таблицы наибольшую долю в структуре собственных средств занимает реинвестированная прибыль, при этом наблюдается устойчивый рост удельного веса по статье нераспределенная прибыль прошлых лет, а доля неиспользованной прибыли отчетного периода имеет тенденцию к снижению. Также снижается доля сумм переоценки основных средств акционеров, эмиссионного дохода. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи представляет отрицательную величину что свидетельствует об убытках от инвестиционной деятельности. Рассмотри экономические нормативы ПАО Сбербанк за 2012-2014гг Как показывает рисунок 4, в 2014 году норматив достаточности капитала банка существенно сократился с 12,87% до 11,5%, хотя по прежнему соответствует требуемому значению в 10%. Рассмотрим анализ динамики привлеченных средств ПАО Сбербанк.  Обязательства банка показывают положительную динамику за исследуемый период: в 2013 году рост обязательств составил 20% по сравнению с предыдущим периодом, а в 2014 году 37,8% по сравнению с 2012 годом. Основными факторами роста являются: рост кредитов и депозитов ЦБ, который составил в 2013 – 43%, а в 2014 – 78,7% по сравнению с 2011 годом. Имеет тенденцию к снижению депозиты физических лиц (в 2013 году вклады составили 20% по сравнению с предыдущим периодом, а в 2014 году – 5,4% по сравнению с 2013 годом)  Наибольшую долю в структуре привлеченных средств занимают средства клиентов, не являющихся кредитными организациями, их удельный вес на конец 2013года составил 77,6%. Кредиты, депозиты и прочие средства Центрального банка Российской Федерации также составили значительную долю в структуре привлеченных средств в 2013году. Глава 2 Организация безналичных расчетов в ПАО Сбербанк Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Отличие безналичных расчетов от расчетов наличными деньгами: 1) в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя; 2) участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют; 3) перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Тем самым оборот наличных денег замещается кредитной операцией. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Документооборот – это система оформления, использования и движения расчетных документов и денежных средств, куда входят: выписка грузоотправителем счета-фактуры и передача его другим участникам расчетов; содержание расчетного документа и его реквизиты; сроки составления расчетного документа и порядок предъявления его в банк, а также другим участникам расчетов; движение расчетного документа между учреждениями банков; порядок и сроки оплаты расчетного документа, перевода и получения денежных средств; порядок использования расчетного документа для взаимного контроля участников расчета и осуществления мер экономического воздействия. Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности. Значение безналичных расчетов велико, так как: 1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования; 2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве; 3) четкое разграничение безналичного и наличного денежного оборотов создает условия, которые облегчают планирование денежного обращения и безналичного денежного оборота, а также определение размеров эмиссии и изъятия наличных денег из обращения. С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более выгоден взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно. Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после представления последними соответствующих документов. Все безналичные расчеты производятся на основании расчетных документов. Формы их должны соответствовать установленным стандартам, и они должны содержать следующие реквизиты: – наименование расчетного документа и его код формы по ОКУД; – номер документа, число, месяц, год его оформления. При этом число указывается цифрами, месяц – прописью, год – цифрами; – наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; – наименование плательщика, его идентификационный номер (ИНН), КПП, а также номер счета в банке; – наименование получателя средств, номер его счета в банке; – наименование и местонахождение банка получателя (в чеке не указывается), его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета. При этом допускается сокращение наименования плательщика и получателя, не затрудняющее работу банков и клиентов; – назначение платежа (в чеке не указывается). Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается); – сумму платежа, обозначенную цифрами и прописью; – очередность платежа и вид операции. Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности. Первый принцип – правовой режим осуществления расчетов и платежей – требует, чтобы поведение участников расчетных взаимоотношений соответствовало нормам права, правовой ответственности. Базой для этого служит комплекс законов и подзаконных актов. Главный регулирующий орган платежной системы – Центральный банк Российской Федерации (Банк России). Среди его основных задач значится обеспечение эффективного и бесперебойного функционирования системы расчетов. Второй принцип – осуществление расчетов по банковским счетам. Необходимая предпосылка — это наличие банковских счетов и у поставщиков, и у покупателей. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом. Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета – друг у друга (заключается договор корреспондентского счета) и в обязательном порядке – в учреждениях Банка России (договор на расчетное обслуживание банка). Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа – залог четкого безусловного выполнения обязательств. Все плательщики должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы с целью своевременного выполнения долговых обязательств. Четвертый принцип – наличие акцепта (согласия) плательщика на платеж. Данный принцип реализуется путем применения либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, либо специального акцепта документов, выписанных получателями средств (платежных требований, переводных векселей). Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей, безакцептного списания за тепловую и электрическую энергию, коммунальные услуги и т.п. Пятый принцип – срочность платежа – вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Шестой принцип – принцип имущественной ответственности за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки, а также иных мер ответственности. (ГК РФ, гл. 25, ст. 395) Седьмой принцип – контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения – подразделяется на предварительный, текущий, последующий, внутренний и внешний контроль. Большую роль в соблюдении данного принципа играет установление согласно ст. 16 Федерального закона РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» публичности бухгалтерской отчетности. Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. Выбор формы расчетов в основном определяется: – характером хозяйственных связей между контрагентами; – особенностью поставляемой продукции; – местонахождением сторон сделки; – способом транспортировки грузов; – финансовым положением юридических лиц. Положением ЦБР от 03.10.2002г. № 2-П «О безналичных расчетах в РФ» установлены следующие формы безналичных расчетов: расчеты платежными поручениями, аккредитивная форма расчетов, расчеты чеками и по инкассо. Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, о перечислении определенной денежной суммы на счет получателя средств, открытый в этом или другом банке. В расчетах за товары и услуги платежные поручения используются : – за полученные товары, выполненные работы, оказанные услуги (ссылка в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком); – для платежей в порядке предварительной оплаты товаров и услуг (ссылка в поручении на номер основного договора, соглашения, контракта, в которых предусмотрена предварительная оплата); – платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др. В расчетах по нетоварным операциям платежные поручения используются для: – платежей в бюджеты всех уровней и внебюджетные фонды; – погашения банковских ссуд и процентов по ссудам; – перечисления средств органам государственного и социального страхования; – взносов средств в уставные фонды при учреждении АО, ООО и т.п.; – приобретения акций, облигаций, депозитных сертификатов, банковских векселей; – уплаты пени, штрафов, неустоек и т.д. Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты: – по плательщику и получателю средств — идентификационного номера налогоплательщика (ИНН), наименования и номера счета в кредитной организации (филиале) или подразделении расчетной сети Банка России; – по кредитным организациям — их наименования и местонахождения, банковского идентификационного кода (БИК) и номера счета для проведения расчетных операций. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете платежные поручения помещаются в картотеку № 2 и оплачиваются по мере поступления денежных средств в установленной законом очередности. В соответствии с законодательством допускается частичная оплата платежных поручений из картотеки, при этом банком используется платежный ордер. Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Платежные поручения используются для расчетов в порядке плановых платежей, т.е. путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и оказания услуг на предстоящий месяц (квартал). Расчеты плановыми платежами — прогрессивная форма перечисления платежей, так как в ее основе — встречное движение денег и товаров. Это ведет к ускорению расчетов, снижению взаимной дебиторско-кредиторской задолженности, дает возможность предприятиям лучше планировать свой платежный оборот. Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Аккредитив предназначен для обслуживания только одного поставщика и не может быть переадресован. Выплата с аккредитива осуществляется только безналичным путем. Банками могут открываться следующие виды аккредитивов: – покрытые (депонированные) и непокрытые (гарантированные); – отзывные и безотзывные. При открытии покрытого аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Такой аккредитив не служит продавцу достаточной гарантией поступления платежа, поэтому на практике почти не встречается. Аккредитив является отзывным, если в его тексте прямо не установлено, что он безотзывный. Безотзывным является аккредитив, который не может быть изменен или отменен без согласия получателя средств и на котором имеется соответствующая отметка. Такой аккредитив представляет собой твердое обязательство банка оплатить продавцу поставку или услугу при выполнении последним всех условий аккредитива. Подавляющее большинство аккредитивов безотзывные. Для открытия аккредитива в банк-эмитент подается заявление плательщика установленной формы, в котором указываются: – номер договора, по которому открывается аккредитив; – срок действия аккредитива; – наименование поставщика и наименование банка, исполняющего аккредитив; – наименование документов, служащих основанием для выплаты по аккредитиву; – срок их представления и порядок оформления; – вид аккредитива и его сумма; – перечень товаров, работ и услуг, для которых открывается аккредитив, и сроки отгрузки; – способ реализации аккредитива. При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем заявленным образцам. Документы, подтверждающие выплаты по аккредитиву, должны быть представлены поставщиком банку до истечения срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного их этих условий выплаты по аккредитиву не производятся. Закрытие аккредитива в исполняющем банке производится (в сумме аккредитива или его остатка): – по истечении срока аккредитива; – на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива; – по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива. Аккредитивная форма расчетов является наиболее дорогостоящей. Она требует дополнительных расходов покупателя, это обусловлено не только большими комиссионными, которые взимает банк, но и тем, что большинство аккредитивов, с которыми работают российские фирмы, являются «покрытыми». Это означает, что у покупателя на время действия контракта отвлекаются из оборота значительные средства, равные сумме платежа по контракту. Удобство данной формы расчетов как для фирмы-поставщика, так и для фирмы-покупателя заключается в определенной гарантии: своевременность и полнота получения платежа поставщиком, если поставка соответствует договору; соответствие заказанной продукции предусмотренным условиям, которое часто контролирует уполномоченный фирмы-покупателя. Чек – это ценная бумага, содержащая распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем может быть любое юридическое или физическое лицо, имеющее средства в банке, которыми оно распоряжается путем выставления чеков в пользу чекодержателя; плательщиком является банк чекодателя. Для получения расчетных чеков в обслуживающем банке оформляется заявление по установленной форме, подписанное руководителем предприятия, главным бухгалтером и заверенное печатью. В заявлении указываются количество чеков и сумма общей потребности в расчетах чеками, что позволяет определить лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Чековые книжки выдаются на определенный срок и общую сумму платежа. Чековые книжки бывают двух типов: лимитированные и нелимитированные. Различие между ними состоит в том, что получение лимитированной книжки сопровождается депонированием общей суммы платежа на отдельном лицевом счете чекодателя. На этот счет зачисляется сумма средств, депонируемая с соответствующего счета. Нелимитированная книжка не предусматривает депонирования денежных средств. В этом случае покрытием чека в банке служат средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чековой книжки. Банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Чек должен содержать следующие обязательные реквизиты: – наименование «чек», включенное в текст документа; – поручение плательщику выплатить определенную денежную сумму; – наименование плательщика и указание счета для платежа; – указание валюты платежа; – указание даты и места составления чека; – подпись лица, выписавшего чек, — чекодателя. Отсутствие в документе какого-либо из указанных реквизитов лишает его законности. Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя. Права по чеку могут быть переданы, за исключением именного чека, который не подлежит передаче. При расчетах чеками следует помнить, что чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии (при этом указание о процентах считается ненаписанным). Чек не может быть отозван чекодателем до истечения установленного внутрибанковскими правилами срока для его предъявления к оплате (представление чека в банк чекодержателем). Если на счете плательщика отсутствуют денежные средства или их недостаточно, платежные требования помещаются в картотеку №2. При этом исполняющий банк уведомляет об этом банк-эмитент, направив ему извещение не позже рабочего дня, следующего за днем постановки расчетных документов в картотеку. Банк-эмитент в свою очередь по получении извещения от исполняющего банка доводит извещение о постановке в картотеку до клиента. В России, в отличие от международной практики, чековая форма безналичных расчетов менее распространена. Под расчетами по инкассо понимаются банковские операции, при которых кредитная организация (банк) обязуется по поручению и за счет клиента осуществить действие по получению от плательщика суммы платежа. Расчеты по инкассо оформляются платежным требованием и инкассовым поручением. Платежное требование содержит в себе требование получателя средств плательщику об уплате определенной суммы денег путем снятия с расчетного счета плательщика, составляется на бланке установленной формы и содержит кроме реквизитов, указываемых в платежном поручении, такие реквизиты, как: – условия оплаты; – срок для акцепта; – дата вручения плательщику предусмотренных договором документов; – наименование товара (работ, услуг) и дата поставки; – номер и дата договора; – номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг); – способ поставки и другие реквизиты — в поле «Назначение платежа». Указанные требования выставляются на инкассо поставщиком после отгрузки товара и выписки товарных документов. Банк поставщика обязан переслать документы в банк плательщика, взыскать с него средства и перечислить на расчетный счет поставщика. Банк плательщика, получив документы, информирует плательщика и принимает их к оплате только после получения от него предварительного акцепта. Возможен и отказ от акцепта. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. Допускается частичная оплата платежных требований, инкассовых поручений, которая производится платежным ордером в порядке, аналогичном порядку частичной оплаты платежного поручения, за исключением отметки о частичной оплате. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: – в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; – в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Основными видами инкассовых операций являются простое (чистое) инкассо и документарное (коммерческое). В первом случае банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами, а во втором – банк должен предъявить полученные от своего клиента коммерческие документы. К числу коммерческих документов относятся счета, транспортные и страховые документы, документы о праве собственности и любые иные документы, не являющиеся финансовыми. Вообще, расчеты в форме инкассо распространены в международных платежах достаточно широко. Платежи по контрактам осуществляются на условиях коммерческого кредита, и зарубежные банки принимают на инкассо различные документы, в том числе, кроме упомянутых выше векселей и чеков, акции, облигации и другие. Подобная форма расчетов предполагает определенные риски и должна подстраховываться доверительными отношениями контрагентов. Для поставщика риск несвоевременной оплаты счетов может быть уменьшен за счет получения определенных гарантий от покупателя. В договоре можно использовать в таком случае различные правовые средства обеспечения обязательств по оплате (поручительства, банковской гарантии, залог и т.п.). Преимущества данной формы расчета: – для поставщика – банки защищают его право на товар до момента оплаты документов или акцепта. Право на товар плательщику дают товарораспорядительные документы, во владение которыми он вступает после их оплаты (акцепта). Документы остаются в распоряжении банка вплоть до момента их оплаты и, в случае неоплаты, возвращаются в банк поставщика с указанием причин неоплаты.; – для плательщика данная форма расчетов позволяет обеспечить максимальную экономию валютных ресурсов и зачастую оплата товара (если предусмотрено контрактом) может производиться с отсрочкой до 30 дней со дня получения банком документов на инкассо. Рост доли непроцентных доходов – одна из стратегических целей Сбербанка. На конец 2014 года доля чистых непроцентных доходов в Операционном доходе до резервов розничного бизнеса составила 22,5%. Основным фактором роста непроцентных доходов в розничном бизнесе являются операции с банковскими картами, эквайринг, платежи и переводы. Рост эмиссии банковских карт существенно ускорил рост объемов операций по карточным счетам.  За 2014 год рост эмиссии банковских карт вырос на 9%, а оборот по операциям с картами вырос больше, чем на треть. Доля безналичных операций в общем объеме оборотов по картам стабильно растет и увеличилась в 2014 году с 19,5% до 23,8%. По показателю количества выпущенных карт Сбербанк занимает первое место в Европе. Как видно на рисунке 10 объемы операций по картам показывают устойчивый рост. В 2013 году Сбербанк представил новые премиальные карты в рамках тарифного плана «Премьер»: Visa Platinum PayWave и World MasterCard Black Edition Paypass С июля 2013 года кредитный лимит по кредитным картам устанавливается во время их выдачи. Клиенты могут получить карту и сразу совершить первую операцию. Карту можно оформить по паспорту и еще одному документу, а получить в любом офисе вне зависимости от места заказа. Карту можно заказать и через Сбербанк ОнЛ@йн и затем прийти за ней в отделение. В 2014 году был запущен выпуск банковских карт российской платежной системы «Универсальная электронная карта» (ПРО100) по всей территории России; объем выпуска к концу года превысил 50 тысяч карт. Карты ПРО100 выпускаются в категориях «Личная» и «Зарплатная» и принимаются во всей эквайринговой сети Сбербанка России, а также инфраструктуре банков, участвующих в Платежной системе «УЭК».  Количество активных торгово-сервисных точек, привлеченных на эквайринговое обслуживание, за 2014 год увеличилось на 130 тысяч до 446,1 тысяч. Общий комиссионный доход Сбербанка от услуг торгового эквайринга за 2014 год увеличился до 30,4 млрд рублей (+43% к 2013 году). При этом доля Сбербанка на рынке эквайринга выросла на 3,2 процентных пунктов до 46,4%. Годовой оборот по банковским картам в сети интернет увеличился с 17 млрд руб. до 47 млрд руб., а общее количество клиентов, пользующихся услугой интернет-эквайринг Сбербанка, составило более 750 организаций. В 2012 году Банком внедрена технология offline-оплаты в скоростных поездах «Сапсан», позволяющая проводить обслуживание банковских карт во время движения поезда в условиях отсутствия постоянной связи, запущены эквайринг бесконтактных карт MasterCard PayPass и Visa payWave и пилотный проект по применению технологии захвата подписи (замена бумажного чека на цифровую подпись). В 2013 году банк продолжил развитие сети, принимающей бесконтактные карты MasterCard payPass и Visa payWave. В точках торговли и сервиса их принимают 433 тыс. терминала. Совместно с ГУП «Московский метрополитен» Сбербанк реализовал пилотный проект по приему бесконтактных карт Visa PayWave и MasterCard PayPass в оплату билетов в киосках метро. 64 автомата по продаже билетов установлены на 10 станциях московского метро; в планах – оснащение автоматами всех станций столичной подземки. В сотрудничестве с ГКУ «Администратор московского парковочного пространства» и компанией ООО «АСПАРК» Сбербанк приступил к приему банковских карт в парковочных автоматах Москвы. 350 автоматов, эквайринговое обслуживание которых осуществляет Сбербанк, установлены в пределах Садового кольца. В них можно оплатить парковку банковскими картами Visa и MasterCard с магнитной полосой и микро-процессором, а также бесконтактными картами Visa payWave / MasterCard PayPass. В июле 2013 года на Большой Ледовой Арене Олимпийского парка Сочи впервые в России запущен прием карт на торговом аппарате самообслуживания, работающем без кассира. Всего на олимпийских объектах размещено более 150 таких устройств. Банк успешно реализовал инновационную технологию мобильного эквайринга, которая позволяет проводить оплату товаров и услуг с помощью карт с магнитной полосой или чиповых карт с использованием мобильного телефона. Как официальный эквайер Олимпиады 2014 года, Сбербанк в сотрудничестве с Оргкомитетом Сочи-2014 и билетным оператором Олимпийских Игр организовал оплату билетов на игры банковскими картами. Банк также обеспечивал эквайринг по обмену болельщиками приобретенных билетов на олимпийские мероприятия. По итогам 2012 года доля Сбербанка на рынке выплаты пенсий увеличилась на 5,3 п.п, впервые превысив планку в 50%, и на 1 января 2013 года составила 51,4%. В 2012 году для получения пенсии через Сбербанк привлечено 3,3 млн пенсионеров (без учета смертности), из них более 1 млн через консультационные точки в подразделениях ПФР. За 2012 год Банк увеличил долю на рынке выплат заработной платы на 5,7 п.п. и превысил отметку в 37%. Более 28 млн физических лиц регулярно получают заработную плату на карты Банка. Сбербанк запустил новую технологию, благодаря которой упростился процесс выплаты заработной платы сотрудникам клиентов. Предприятию достаточно предоставить в Банк по системе Сбербанк Бизнес ОнЛ@йн реестр – список сотрудников и сумм к выплате. После этого в онлайн-режиме при условии наличия средств на расчетном счете предприятия заработная плата мгновенно зачисляется на карты сотрудников. Процесс полностью автоматизирован, в нем не принимают участие операционные работники Банка, и полностью исключена вероятность операционных ошибок. Количество работающих зарплатных карт за 2013 год возросло на 1,9 млн до 21,1 млн шт. Объем перечислений заработной платы вырос на 28% до 6 273 млрд руб. Число пенсионеров, получающих социальную пенсию через Сбербанк, увеличилось. Одновременно возросла доля пенсионеров, получающих пенсию через Сбербанк. С июля 2013 года все новые карты Visa и MasterCard Сбербанка оборудованы чипом, что значительно повышает уровень безопасности хранящихся на карте данных и является действенным методом борьбы со скиммингом. Карты с чипом обладают большей степенью защиты по сравнению с картами, содержащими только магнитную полосу: все операции требуют ввод ПИН-кода, информацию с чипа нельзя скопировать. Кроме того, вся сеть устройств самообслуживания и торгово-сервисных точек Сбербанка оборудована под прием чипов, что позволяет проводить операции именно по чипу, а не по магнитной полосе, которая остается на карте по требованиям платежных систем. По всей сети выпускаются карты без ПИН-конвертов: в момент получения карты в отделении клиент может сам подобрать ПИН-код, который ему проще запомнить. Ранее эта технология использовалась для карт моментальной выдачи, теперь – для всех карт. Сбербанком успешно запущен пилотный проект «Кампусная карта» в Марийском государственном университете. Студенты получили многофункциональную карту, которая является ключом к управлению банковским счетом и интегрируется в инфра-структуру университета: пропуск, зачетная книжка, доступ в электронную библиотеку. Внедрено смс-информирование клиента о выпуске карты на его имя, что позволяет значительно снизить риск несанкционированного выпуска банковских карт. Наиболее значимой услугой Банка с точки зрения количества операций остается прием платежей населения (денежных переводов в пользу юридических лиц). Их объем за 2012 год составил 2 446 млрд руб., а общее количество принятых платежей составило более 1,1 млрд. При этом наблюдался стабильный рост количества платежей, произведенных в безналичной форме (рост количества платежей со счетов клиента превысил 70%). Данная динамика в значительной мере обеспечивается за счет расширения спектра возможных платежей в информационно-платежных терминалах, развитием мобильного и интернет банкинга, а также активного роста клиентской базы услуги Автоплатеж. С учетом высокой доли Банка на рынке платежей в бюджетную систему страны оптимизации коснулись и сервисы данной сферы. Благодаря запуску федерального сервиса по совершению платежей в Федеральную Налоговую Службу по индексу документа доля безналичных платежей в бюджет за год выросла с 2,5% до 8%. Еще одним новым сервисом 2012 года стала возможность погашения кредитов, выданных другими банками, через информационно-платежные терминалы. За год было погашено кредитов сторонних банков более чем на 15 млрд руб. В 2012 году Банк успешно развивал услугу «Автоплатеж», которая позволяет автоматически оплачивать жилищно-коммунальные услуги, услуги фиксированной и сотовой телефонии, услуги доступа к сети Интернет со счета банковской карты. Число клиентов, пользовавшихся этой услугой на 1 января 2013 года, превысило 6,7 млн человек. В декабре 2012 года Сбербанк сделал важный шаг к увеличению своего присутствия на быстрорастущем рынке интернет-платежей: принято решение объединить инфраструктуру Банка с интернет-технологиями компании Яндекс. Сбербанк подписал соглашение о приобретении доли 75% минус 1 рубль в компании «Яндекс.Деньги». В 2012 году объем денежных переводов между физическими лицами вырос наполовину. Наиболее динамично развивались переводы с карты на карту в виду их удобства: рост объема переводов за год более чем в 2,5 раза почти до 1 трлн руб. В 2013 году произведен ребрендинг переводов «Блиц» – теперь это продукт «Колибри». Внутренние переводы «Колибри» доработаны для работы в онлайн-режиме: перевод по стране занимает менее 10 минут. Сбербанк продолжает развивать услугу «Автоплатеж». Для удобства клиентов введена возможность устанавливать суточный лимит на сумму Автоплатежей за сотовую связь. 21,5% платежей за сотовую связь проводится с помощью «Автоплатежей». Количество клиентов, пользующихся услугой «Автоплатеж» за сотовую связь, превысило 10,8 млн чел. В целом доля Банка на рынке платежей за сотовую связь превысила 30%. Банк расширил функционал услуги «Автоплатеж ЖКХ» – увеличилось число организаций, в пользу которых можно подключить сервис. Количество клиентов услуги «Автоплатеж ЖКХ» возросло до 2 млн чел. Запущена автоматическая оплата кредитов сторонних банков. В Московском банке впервые запущен «Автоплатеж» по свободным реквизитам, что позволяет автоматизировать любой регулярный платеж клиента. В 2014 году наблюдался стабильный рост платежей физических лиц в пользу юридических по всем основным видам платежей. Среднее количество платежей увеличилось на 27% и составило 10 млн в день. Сбербанк стал лидером по приему платежей за услуги ЖКХ, где банк занимает 35% рынка, и за сотовую связь – 39% рынка. Этот результат был достигнут благодаря активному развитию безналичных платежей через каналы SMS-сервиса «Мобильный банк» и Сбербанк Онлайн. Всего на услугу «Автоплатеж» подписано 19,6 млн клиентов Сбербанка (+35% за год). Количество подписчиков на услугу «Автоплатеж – Сотовая Связь» достигло 12,9 млн человек. Услугой «Автоплатеж ЖКХ» пользуются 6,7 млн человек в более чем 100 городах России. В 2014 году существенно увеличился объем переводов. Прирост составил 60%, общая сумма переводов за год – 4,3 трлн руб. Рост обеспечен в основном переводами по картам. Росту объемов безналичных платежей и переводов способствовало развитие услуг дочерней компании Сбербанка «Яндекс.Деньги». В 2014 году в рамках программы интеграции с «Яндекс.Деньги» продолжилось совершенствование платежных решений Сбербанка, расширение линейки совместных сервисов и охвата клиентской базы. Сбербанк стал основным каналом пополнения электронных кошель-ков «Яндекс.Деньги» с объемом пополнения более 1 млрд рублей ежемесячно. Активно развиваются направления дистрибуции цифровых товаров партнеров «Яндекс.Деньги» в Сбербанк Онлайн и тиражирование решения «Оплати через Сбербанк» в продуктах «Яндекс.Деньги». 1 2 |