Реферат Бухгалтерский учет. Реферат. Выручка, доход, прибыль содержание и значение

Скачать 95.4 Kb. Скачать 95.4 Kb.

|

|

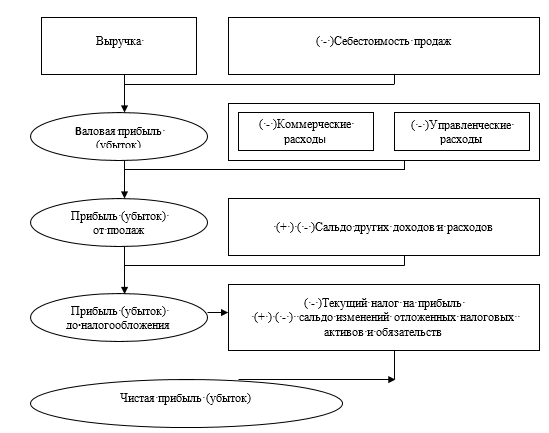

РЕФЕРАТ По дисциплине: «Бухгалтерский учет и анализ» На тему: «Выручка, доход, прибыль: содержание и значение» Содержание Введение 3 1. Сущность, функции, виды дохода и прибыли предприятия 4 2. Понятие выручки 10 3. Приемы синтетического и аналитического учета доходов, расходов и прибыли 14 Заключение 17 Список использованных источников 18 ВведениеАктуальность. Доход, прибыль, рентабельность и выручка от реализации предприятия как финансово-экономические показатели характеризуют эффективность деятельности экономических субъектов. Они составляет основу экономического развития организации и укрепления ее финансовых отношений со всеми участниками коммерческой деятельности. На увеличение дохода, прибыли и выручки влияет множество факторов: волатильность экономики, малая доступность кредитных ресурсов, рыночная конкуренция и др. Прибыль выступает показателем финансового состояния и стабильности деятельности предприятий. Роль категорий дохода и прибыли в экономике состоит в том, что данные показатели выступают главной целью предпринимательской коммерческой деятельности, способствует повышению эффективности использования всех видов ресурсов организации. Одновременно прибыль рассматривается как один из основных инструментов управления производственными системами и источник средств для развития общественных и экономических систем. Прибыль организации служит основным источником формирования доходов бюджетов всех уровней и погашения долгов организации перед кредитными учреждениями и различными инвесторами. Формирование дохода и распределение прибыли имеет важное значение для самой организации и для различных групп стейкхолдеров. Этим обусловлена актуальность темы курсовой работы. Цель работы – анализ сущности дохода, прибыли и выручки предприятия как показателей коммерческой деятельности. Данная цель опредедила необходимость решения следующих задач: исследовать экономическую сущность, функции, виды дохода, прибыли и рентабельности; рассмотреть понятие выручки. 1. Сущность, функции, виды дохода и прибыли предприятияВ настоящее время все компании стараются работать успешно и с выгодой. Результат функционирования современного предприятия складывается из сопоставления его доходов и расходов. Однако, категория «доходы» в настоящее время определена недостаточно точно и интерпретируется по-разному. Некоторые экономисты при определении доходов опираются на стоимость производства, из которой вычитаются понесённые затраты, отдельные учёные понимают под доходами совокупные доходы, полученные от продаж. В отдельных случаях под доходами понимается поток финансов, имеются также мнения, что доходы представляют собой экономическую прибыль, сумму активов и увеличение собственного капитала организации. При этом все исследователи категории «доходы» утверждают, что доходы служат основой системы управления организацией. Получение доходов и дивидендов является главной целью собственников компании в то время, как наёмные сотрудники стремятся к увеличению доходов с целью возможного повышения заработной платы. То есть, под доходом понимается некоторая денежная сумма, которую предприятие заработало в течение определённого периода времени. Доходы складываются из денежных поступлений, полученных в результате деятельности. Получение доходов позволяет организации расширять ассортимент продукции, платить сотрудникам заработную плату, вкладывать денежные средства в модернизацию оборудования, в другие проекты, платить другим организациям за оказываемые услуги. Налоговый Кодекс РФ в ст.41 определяет категорию «доходы», указывая на главную их характеристику – систематический характер. Все доходы организации подразделяются на доходы от обычной деятельности и прочие доходы. Как правило, обычная деятельность организации формирует его выручку, которая может быть получена от продажи готовой продукции, предоставляемых услуг и выполненных работ. Следовательно, доходами от обычной деятельности будут служить денежные средства, поступившие в организацию в процессе функционирования. Организации, которые передают собственные производственные ресурсы на основе договора аренды, получают доход в виде арендной платы [8, с. 323]. В случаях, когда организация передаёт во временное или постоянное владение другой организации права на интеллектуальную собственность (патенты, торговые марки и др.) получает доход в виде роялти. Таким образом, под доходом понимается компенсация вложений, израсходованных на производство товаров (работ, услуг), с учётом заложенной в цену прибыли, направленных на создание активов организации. Прибыль - это финансовая выгода, получаемая организацией в случаях, когда доход от коммерческой деятельности превышает расходы, издержки и налоги, связанные с поддержанием рассматриваемой деятельности. Любая полученная прибыль возвращается владельцам бизнеса, которые решают либо отложить наличные, либо реинвестировать их обратно в бизнес. Прибыль можно рассчитать как разницу между общим доходом и расходами. Главная цель коммерческой деятельности заключается в зарабатывании денег, вследствие чего эффективность предпринимательской деятельности обусловлена прибыльностью в ее различных формах. Показатели прибыли отражаются в Приложении к балансу - форме 2 «Отчёт о прибылях и убытках». В целях анализа функционирования организации применяются такие показатели прибыли, как: валовая; прибыль от реализации продукции; прибыль от текущей деятельности; прибыль от инвестиционной, финансовой и иной деятельности; прибыль до налогообложения; чистая прибыль; совокупная прибыль. Классификация прибыли проводится по различным критериям (рис. 1). Выделяют следующие функции прибыли, определяющие её как категорию рыночных отношений: прибыль показывает экономический эффект, который получает организация в результате функционирования; прибыль выступает главным элементом финансовых ресурсов организации; прибыль служит источником формирования бюджетов федерального, регионального и местного уровня. Если расходы и издержки, понесенные компанией, превышают ее доходы, считается, что она имеет убыток, а не прибыль. На показатели дохода и прибыли оказывают влияние следующие факторы: управление финансами, увеличение или падение продаж, качество обслуживания клиентов. Прибыль от реализации зависит от влияния различных факторов, которые могут как увеличивать, так и уменьшать ее размер. Негативное воздействие одних факторов нивелировать положительное влияние других. Каждый из факторов анализируется отдельно, определяется его причина возникновения и сила воздействия на результат деятельности организации, в результате выявляются резервы увеличения эффективности и разрабатываются мероприятия по повышению прибыли.  Рисунок 1 – Виды и классификация элементов прибыли Рисунок 1 – Виды и классификация элементов прибылиКонечным показателем прибыли организации служит чистая прибыль, которая остаётся в распоряжении предприятия после уплаты налогов и других платежей в бюджет и характеризует финансовый результат функционирования организации. Процесс формирования чистой прибыли предприятия представлен на рисунке 2.  Рисунок 2 - Процесс формирования чистой прибыли организации Противоположной доходам категорией являются расходы организации, т.е. все затраты, понесённые предприятием в процессе хозяйственной деятельности. Выделяют доходы и расходы по обычным видам деятельности и прочие расходы. Прочие доходы предприятия объединяют: прибыль от совместной деятельности с другими организациями; доход от продажи основных средств и прочего имущества; поступления от кредиторской и кредиторской задолженности с истекшим сроком давности; безвозмездно полученные активы; проценты, полученные за предоставление денежных средств в пользование; доход, полученный за участие в других организациях; квитанции в виде штрафов, пеней, пеней за нарушение условий договоров; доход, полученный в виде курсовых разниц валют. Расходами по обычным видам деятельности являются расходы, которые получены при изготовлении и продаже продукции, приобретении и продаже товаров. К таким расходам также относятся расходы, связанные с выполнением работ и оказанием услуг. Элементы доходов и расходов подробно представлены в таблице 1. Таблица 1 – Виды доходов и расходов организации

Размер прибыли определяется, прежде всего, такими факторами, как: объем реалирзации товаров и услуг; себестоимость; уровень цен. Достаточный уровень полученной прибыли характеризует устойчивое финансовое состояние организации, а это означает своевременное удовлетворение платежных требований поставщиков, вовремя возвращенные кредиты, выплаченная заработная плата, полнота и своевременность внесения платежей в бюджет. Достаточность прибыли для развития предприятия можно оценить по отношению полученного результата к вкладываемым средствам, т.е. по показателю рентабельности. Рентабельность показывает, сколько прибыли приходится на вложенный рубль, она характеризует доходность и выгодность производства. С помощью показателей рентабельности определяется результативность использования активов, основных средств, отдельных производств и видов продукции, эффективность продаж. Показатели рентабельности характеризуют полученную прибыль по отношению к затраченным ресурсам, объёму продаж, вложенному капиталу и др. Все мероприятия, осуществляемые на предприятии, имеют определенную цель, поэтому важно провести анализ альтернативных способов достижения поставленной задачи и определить, насколько то или иное решение близко к предъявляемым требованиям. Результаты проведенных мероприятий должны иметь полезный эффект. С экономической точки зрения, полезный эффект – экономия ресурсов и увеличение прибыльности бизнеса. Показатели рентабельности являются отражением факторной среды, под влиянием которой формируется прибыль предприятия. Одновременно, эти показатели используются для установления стабильности и благополучия предприятия, для оценки инвестиций. 2. Понятие выручки Выручка от реализации продукции — это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятий. Кроме выручки от реализации основной продукции предприятие может получать выручку от прочей реализации (выбывших основных фондов, материалов и др.), а также от внереализационных операций (сдача имущества в аренду, совместная деятельность, доходы по операциям с ценными бумагами и др.). Важным моментом в процессе реализации продукции является своевременность поступ¬ления средств. На размер выручки от реализации влияют объем выпускаемой продукции, ее ассортимент, качество, уровень цен, ритмичность отгрузки, формы расчетов и др. В настоящее время для составления финансовой отчетности метод определения выручки от реализации продукции (работ, услуг) устанавливается лишь после отгрузки продукции, выполнения работ, оказания услуг и предъявления покупателю (заказчику) расчетных документов. При объявлении учетной политики предприятие выбирает методику определения выручки от реализации только для целей налогообложения: либо по срокам оплаты отгруженной продукции (при безналичных расчетах — по мере поступления средств за товары на счета в банках, а при расчетах наличными деньгами — при поступлении средств в кассу), либо по срокам отгрузки продукции и предъявления покупателям расчетных документов. При определении для налогообложения выручки по мере оплаты продукции прибыль от реализации будет меньше, чем при исчислении по моменту отгрузки, если имеет место последующая оплата. При предварительной оплате сумма выручки не будет отличаться в зависимости от выбранного метода, так как в реализацию будет включаться только отгруженная продукция. Определение выручки по отгрузке при последующей оплате принесет больше начисленной прибыли. Но использование этого способа может привести к дефициту реальных финансовых ресурсов, так как признание отгруженной, но еще не оплаченной продукции, реализованной для целей налогообложения, означает объявление прибыли и влечет за собой уплату налогов на прибыль, НДС и целый ряд других платежей. По международным стандартам доходы и издержки накапливаются, т. е. принимаются к учету по мере возникновения, а не по мере поступления денег или совершения платежа. Иными словами, используется метод определения выручки по отгрузке продукции. Считается, что данные по реализации и финансовым результатам по мере оплаты по счетам нарушают основной принцип учета - сопоставимость объема выручки и затрат на изготовление продукции. Доходы предприятий формируются в процессе осуществления хозяйственной и коммерческой деятельности, связанной с созданием, распределением и перераспределением валового общественного продукта, национального дохода и национального богатства. По источникам образования доходы можно подразделить на первичные и вторичные. В процессе создания и распределения валового общественного продукта и национального дохода образуются первичные доходы, при перераспределении национального дохода и нацио¬нального богатства - вторичные. Первичные доходы предприятий формируются из выручки от реализации продукции, выполненных работ и оказанных услуг. В зависимости от специфики отдельных отраслей народного хозяйства и форм собственности они различаются по своему составу, структуре распределения и использованию. Вторичные доходы предприятий сферы материального производства слагаются из выручки от реализации излишних и ненужных товарно-материальных ценностей, ликвидируемых основных фондов, а также из всякого рода внереализационных доходов и поступлений. Процесс материального производства завершается доставкой готового продукта до потребителя. В условиях товарно-денежных отношений этот процесс заканчивается реализацией изготовленной продукции, выполненных работ и услуг. При этом реализованной продукцией считается готовая продукция, отгруженная потребителю или вывезенная им со склада предприятия-изготовителя, в оплату которой полностью поступили средства на расчетный или специаль¬ный ссудный счет поставщика. Реализация продукции является одним из основных показателей успешно завершенного процесса производства, а выручка от реализации продукции представляет собой важную стадию кругооборота средств предприятия, имеющую огромное значение для нормальной хозяйственной деятельности предприятия. Выручка от реализации служит основным источником доходов предприятия. Реализованной продукцией считается готовая продукция, отпущенная потребителям или вывезенная ими со складов предприятия-изготовителя, в оплату которой полностью поступили средства на счет поставщика. Выручка от реализации представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию и оказанные услуги. Она служит основным источником денежных доходов предприятия. Выручка от реализации является важнейшей финансовой категорией, выражающей денежные отно¬шения между поставщиком и потребителем товара. Будучи финансовой категорией, выручка выступает как один из главных источников поступления финансовых ресурсов предприятия и денежных средств. Объем реализованной продукции является основным экономическим результатом финансово-хозяйственной деятельности предприятия. Это показатель сводного характера, характеризу¬ющий общие результаты экономической деятельности предприятия. Выручка от реализации продукции (работ, услуг) является основным источником поступления финансовых ресурсов и денежных средств. Выручка от реализации служит основным источником денежных доходов предприятия. Выручка от реализации является важнейшей финансовой категорией, выражающей денежные отношения между поставщиком и потребителем товара. Будучи финансовой категорией, выручка выступает как один из главных источников поступления финансовых ресурсов предприятия и денежных средств. По своей экономической сущности показатель «валовая прибыль» аналогичен показателю «чистый валовой доход», и является суммой выручки от реализации торговых услуг и товаров, которая определяется, как разница между покупной и продажной стоимостью товаров. 3. Приемы синтетического и аналитического учета доходов, расходов и прибыли Учет финансовых результатов ведется на активно-пассивном счете 99 «Прибыли и убытки». Этот счет имеет одностороннее сальдо. В течение года нарастающим итогом по дебету счета 99 «Прибыли и убытки» записываются убытки и потери, а по кредиту — прибыли и доходы. В конце отчетного периода сравнивается прибыль, полученная за отчетный период (кредит счета 99) и убытки, понесенные за отчетный период (дебет счета 99). После этого формируется конечный финансовый результат. Остаток по кредиту показывает прибыль предприятия за отчетный период, остаток по дебету показывает, что организацией получен убыток. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: прибыль или убыток от основной деятельности, который корреспондируется со счетом 90 «Продажи»; сальдо прочих доходов и расходов за отчетный месяц, которое списывается со счета 91 «Прочие доходы и расходы»; сумма налога на прибыль, а также пени и штрафы, начисленные за нарушение налогового законодательства - в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Финансовый результат от основной деятельности учитывается на счете 90 «Продажи»». Данный счет отражает движение доходов и расходов по основной деятельности компании, и определяет ее финансовый результат за отчетный период. На данном счете отражаются, в частности, выручка и себестоимость: готовой продукции, полуфабрикатов собственного производства и товаров; работ и услуг промышленного и непромышленного характера; покупных изделий (приобретенных для комплектации); строительных, монтажных, проектно-изыскательских, геологоразведочных, научно-исследовательских и т.п. работ; услуг связи и перевозки грузов и пассажиров; транспортно-экспедиционных и погрузочно-разгрузочных операций; предоставленных за плату собственных активов по договору аренды, предоставленных за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности, долевого участия в других организациях (если это относится к основной деятельности организации) и т.п. К счету 90 «Продажи» открываются субсчета: 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-9 «Прибыль/убыток от продаж». Установленный финансовый результат - прибыль (убыток) от реализации за отчетный период учитывается на субсчете 90-9 «Прибыль/убыток от продаж». Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» осуществляются нарастающим итогом в течение отчетного года. В конце месяца сопоставляются обороты по дебету субсчетов 90-2, 90-3, 90-4 и обороты по кредиту субсчетов 90-1, в результате чего определяется финансовый результат- прибыль (убыток) от реализации за отчетный период. Данный финансовый результат каждый месяц переносится с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Счет 90 «Продажи» не имеет остатка на отчетную дату. Аналитический учет по счету 90 «Продажи» ведется отдельно по каждому виду реализуемой продукции. Вместе с тем по данному счету, аналитический учет может вестись по регионам продаж и другим направлениям. Финансовый результат от прочих операций, не связанных с реализацией, учитывается на счете 91 «Прочие доходы и расходы». Данный счет обобщает информации о полученных в отчетном периоде прочих доходах и расходах. К счету 91 «Прочие доходы и расходы» открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-3 «Налог на добавленную стоимость», 91-9 «Сальдо прочих доходов и расходов». В настоящее время действует многоуровневая система нормативного правового регулирования формирования, учета и использования прибыли предприятия: на первом (верхнем) уровне находятся Конституция, кодексы и законы, а на четвертом (нижнем) локальные нормативные акты предприятия. Заключение Хорошее финансовое состояние предприятия заключается в способности своевременно производить платежи и финансировать свою деятельность на длительной основе. Финансовое состояние подразделяется на: стабильное, нестабильное, кризисное и зависит от производственной, финансовой и коммерческой деятельности в целом. Большое влияние на экономические показатели и прибыльность предприятия имеет успешная реализация производственного и финансового планов предприятия. Их успешная реализация положительно отображается на финансовом положении организации, создает финансовую стабильность для организации, ее партнеров и клиентов и наоборот, невыполнение производственного и финансового плана приводит к увеличению себестоимости продукции, снижению выручки и, соответственно, суммы прибыли. Данные факторы влекут за собой ухудшение финансового состояния предприятия и его платежеспособности, снижению производства, увеличению затрат и, в случае дальнейшей некорректной финансовой политики, организация может оказаться банкротом. Таким образом, экономическая деятельность организации направлена на обеспечение систематического получения и расходования ресурсов; достижение рациональных пропорций собственного и заемного капитала и его наиболее эффективного использования; стабильный уровень получения прибыли, необходимой для поддержания жизнеспособности, производственного цикла, развития экономического и географического, установлению новых партнерских отношение и поддержания старых; хорош5его уровня кредитоспособности и платежеспособности. Список использованных источниковГражданский кодекс Российской Федерации. Ч.1: федеральный закон от 30 ноября 1994 г. № 51 – ФЗ (ред. от 16.04.2020) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301. Налоговый кодекс Российской Федерации. Часть 1: федеральный закон от 31 июля 1998 г. № 146-ФЗ (ред. от 20.02.2020) // Собрание законодательства РФ. - № 31. - 03.08.1998. - Ст. 3824. Налоговый кодекс Российской Федерации. Часть 2: Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 06.03.2020) // Собрание законодательства РФ. - 07.08.2000. - № 32. - Ст. 3340. О формах бухгалтерской отчетности организаций. Приказ Министерства финансов РФ от 2.07.2010 г. №66н (ред. от 19.04.2019.) [Электронный ресурс] / /СПС Консультант плюс //Режим доступа: http://www.consultant.ru Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Приказ Минфина РФ от 06.05.99.№ 32н. (ред. от 06.04.2015г.) [Электронный ресурс] /СПС Консультант плюс //Режим доступа: http://www.consultant.ru Абалкин Л. Размышления о долгосрочной стратегии, науке и демократии// Вопросы экономики. - 2017. - № 12. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - Москва : КноРус, 2016. - 706 с. Бабаев, Ю.А. Планирование на предприятиях. Учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; под ред. Ю.А. Бабаева. Москва, 2018. – 487с. Белоусова О. Механизмы реализации инвестиционной стратегии // Проблемы теории и практики управления. – 2017. - № 12. Бланк, И. А. Управление финансовыми ресурсам / И.А. Бланк - М.: Омега-Л, 2018. - 768 с. Глушков, И.Е. Планирование на современном предприятии/И.Е. Глушков, Т.В. Киселева // Эффективная настольная книга бухгалтера в 2-х тт. Т.1. -М.: «КноРус»; Новосибирск: «ЭКОР-книга», 2014. – 637с. Дробат, С.Т. Планирование доходов и расходов в торговле / С.Т. Дробат // Международный студенческий научный вестник. 2017. № 9. С. 263 Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119-124 Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова // Инновационная наука. 2016. № 5-1 (17). С. 67-69. Заверза Н.А. Пути увеличения прибыли коммерческой организации / Н.А. Заверза // Экономика и управление: новые вызовы и перспективы. 2016. Т. 10. - С. 81-84 Камышанов, П.И. Методы планирования показателей деятельности торгового предприятия/П.И. Камышанов, А.П. Камышанов. -М., Омега-Л, 2017 – 271 с. Ковалев, В.В. Управление денежными потоками, прибылью и рентабельностью: учебное пособие / В.В. Ковалев. - Москва : Проспект, 2011. - 333 с. Краснянская, И.А. Прибыль предприятия, ее формирование и пути увеличения / И.А. Краснянская // Актуальные вопросы экономических наук. 2019. № 51. С. 155-161. Лукьянова Н.Г. Методы анализа доходов и расходов предприятия // В сборнике: Научные исследования - основа современной инновационной системы сборник статей по итогам Международной научно-практической конференции. 2019. С. 189-191. Нененко Е.А. Анализ подходов к определению доходов и расходов и особенностей методов их признания//В сборнике: Бухгалтерский учет, анализ и аудит: прошлое, настоящее, будущее Сборник научных статей по материалам Всероссийской научно-практической конференции. Под редакцией Т.М. Кузьминой. 2020. С. 227-230. Опаренков, С.Д. Методика анализа прибыли предприятия / С.Д. Опаренков // Молодой ученый. - 2018. - №12. - С. 49-54. Рогатова, С.А. Методологические аспекты планирования прибыли / С.А. Рогатова // Молодой ученый. - 2017. - №1. - С. 107-109. Рыжакина, Т.Г. Планирование на предприятии: учебное пособие / Т.Г. Рыжакина; Томский политехнический университет. − Томск: Изд-во Томского политехнического университета, 2016. – 195 с. Самойлова, А.Т. Рост доходов торгового предприятия: факторы, методы планирования / А.Т. Самойлова // Молодой ученый. - 2014. - №2. - С. 41-46 Сидоренко, М.А. Сущность понятия «прибыль» / М.А. Сидоренко // В книге: Финансы и страхование Сборник статей научно-практического семинара. 2017. С. 89-90. Щегловский А.В. Методы оптимизации прибыли / А.В. Щегловский// Молодой ученый. - 2016. - №8. - С. 34-335 |