Внедрение цифровой валюты НБ РК. Внедрение цифровой валюты центрального банка в Казахстане, и ее перспективы Научный м э. н. Маркелова М. А. Выполнили Азаров А. А. Кун В. Я. Картбай П. Актуальность темы

Скачать 0.72 Mb. Скачать 0.72 Mb.

|

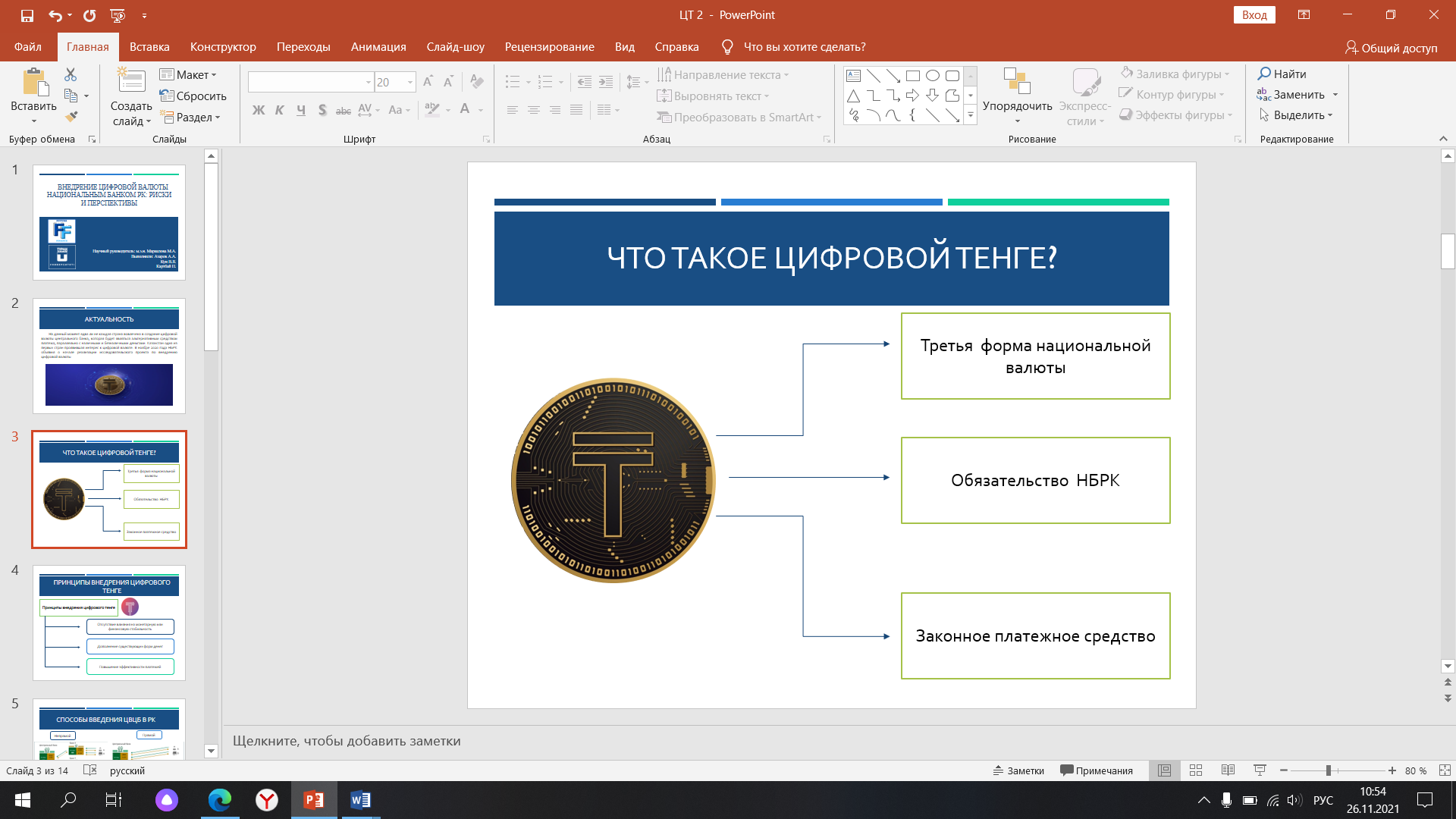

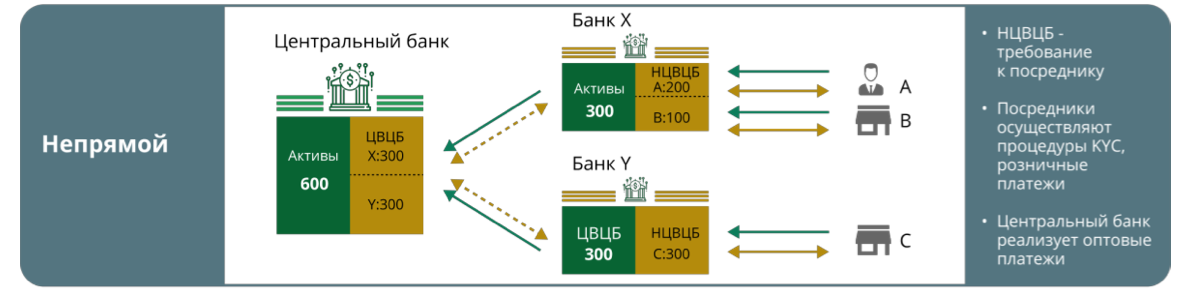

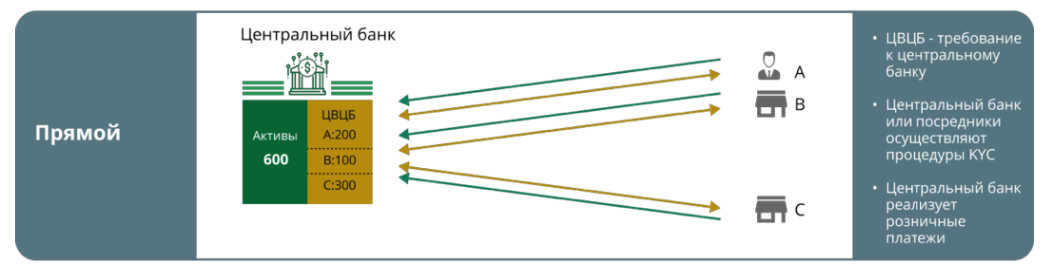

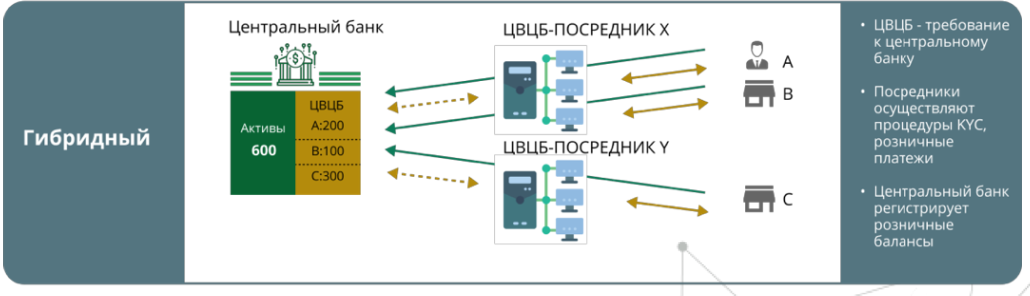

Внедрение цифровой валюты центрального банка в Казахстане, и ее перспективы Научный руководитель: м.э.н. Маркелова М.А. Выполнили: Азаров А.А. Кун В.Я. Картбай П. Актуальность темы: На данный момент едва ли не каждая страна вовлечена в создание цифровой валюты центрального банка, которая будет являться альтернативным средством платежа, параллельно с наличными и безналичными деньгами. Казахстан одна из первых стран проявившая интерес к цифровой валюте. В ноябре 2020 года НБРК объявил о начале реализации исследовательского проекта по внедрению цифровой валюты. Наиболее распространенными причинами интереса Национального банка являются: повышение доступности финансовых услуг улучшение эффективности платежей развитие трансграничных платежных систем. Цифровая валюта находится только на этапе пилотного проекта, но уже сейчас видно, что она имеет большие перспективы. Цифровой тенге – это новая форма денег в Казахстане, эмиссию которых будет осуществлять Национальный Банк Республики Казахстан. Цифровой тенге не призван заменить наличные или безналичные деньги, а будет использоваться параллельно. Внедрение цифрового тенге позволит обеспечить дальнейшее развитие Национальной платежной системы и уменьшить зависимость от расчетов наличными ряду уникальных технологических характеристик. В настоящее время НБРК проводит всестороннее исследование преимуществ и рисков цифровых валют с определением задач, решаемых ЦВЦБ, способа их эмиссии и распространения, используемой технологии, влияния на денежно-кредитную политику, финансовую стабильность и рынок платежных услуг. НБРК проводит эту работу совместно с участниками финансового рынка, экспертным сообществом и международными партнерами. Цифровой тенге станет еще одним представлением обязательства НБРК, обладающего всеми свойствами и функциями денег. При этом он совместит в себе ряд свойств наличных и безналичных денег, а также откроет новые функциональные возможности для участников делового оборота и государственных институтов. Цифровой тенге не призван заменить наличные или безналичные деньги, а будет сосуществовать как дополнительная форма денег.  Эмитентом цифрового тенге выступит НБРК. Новый вид национальной валюты будет доступен всем субъектам экономики при осуществлении ими платежей и расчетов. Цифровой тенге будет выпускаться в формате уникальной цифровой последовательности, которая записывается в индивидуальные электронные кошельки и может перемещаться между ними. НБРК также рассмотрит другие варианты технологической реализации цифровой платформы. При этом некоторые технологические подходы к реализации могут обеспечить обмен цифровыми тенге без подключения к сети Интернет. Вместе с тем цифровой тенге может быть использован для онлайн-транзакций. Таким образом, цифровой тенге будет являться цифровой валютой центрального банка. Несмотря на значительный рост интереса центральных банков во всем мире к ЦВЦБ, до сих пор не сложилось общепризнанное определение этого термина. Важно отметить существенные различия между цифровым тенге и электронными деньгами. Цифровой тенге станет дополнительной формой денег, эмитируемой НБРК, тогда как электронные деньги существуют только в рамках инфраструктуры конкретной платежной системы и могут быть эмитированы, в том числе частными организациями. Иными словами, электронные деньги выполняют свои функции в рамках одной платежной системы и являются обязательством владельца этой системы. Кроме того, в связи с широким распространением таких явлений как «криптовалюты» и «стейблкоины», цифровой тенге может быть ошибочно причислен к этому классу цифровых активов. Несмотря на отчасти схожие технологические подходы, «криптовалюты» и «стейблкоины» не являются деньгами, так как не могут обеспечивать устойчивое исполнение всех функций денег. Данные активы не могут использоваться для повсеместной и безусловной оплаты товаров и услуг, а также не могут употребляться в качестве полноценной меры стоимости и средства обращения ввиду нестабильной стоимости, выраженной в официальных денежных расчетных единицах. В свою очередь, эмитируемая в цифровом виде национальная валюта (цифровой тенге) имеет единого эмитента в лице государства, которое обеспечивает ее устойчивое функционирование в интересах всех участников платежного оборота. Пока не совсем понятно как в Казахстане будет введена ЦВЦБ.У НБ РК есть три основных варианта: Непрямой: это обычная двухуровневая система. Центральный банк и коммерческие банки – посредники. Регулятор следит за банками, те работают с физическими и юридическими лицами. Под банками понимаются не те коммерческие организации, которые мы знаем сейчас, а компании, оказывающие услуги с цифровыми деньгами.  Прямой: посредников нет. Только Центральный банк. Все остальные – его клиенты. Система простая, устойчивая, но неповоротливая как египетская пирамида. Есть риск, что она задавит инициативу в экономике. Особенно от мелких предпринимателей.  Но, судя по всему, Нацбанк Казахстана склоняется к третьей модели: гибридной. В ней есть и Центральный банк, и розничные банки-посредники. Первый ведет реестр транзакций и управляет резервной инфраструктурой. В случае сбоя – перезапускает платежную систему. А контракт розничного клиента может передать другому поставщику (банку).  Базовый приоритет – стимулирование конкуренции на рынке и минимальное влияние Нацбанка. То есть он не намерен работать с клиентами платежных услуг и конкурировать с коммерческими банками. Второе требование – надежность. Некоторые технологические решения позволят обеспечить обмен цифровым тенге без подключения к Интернету. В то же время он может быть использован для онлайн-транзакций. Потенциальные эффекты от внедрения цифровой валюты

Исходя из перечня всех возможных эффектов, оказывающих влияние на финансовый рынок РК, можно уверенно сказать, что цифровой тенге будет оказывать только положительные особенности по отношению к экономике РК. Также, после цифровизации, возможно увеличения заинтересованности среди населения РК, к фондовому рынку, инвестированию и криптовалюте. Преимущества CBDC • Ускорение и снижение стоимости транзакций • Повышение безопасности банков и электронных платежных систем • Стабилизация кредитных рисков • Упрощение трансграничных переводов • Повышение имиджа государства и его центрального банка • Снижение количества теневых операций • Полное исчезновение наличных средств Недостатки CBDC Исчезновение традиционной банковской системы Потеря конкурентного смысла среди электронных платежных систем Трудности освоения средств после оттока их из банков, вследствие потери ими контроля над операционной деятельностью компаний Возложение всех обязанностей на центральный банк и государство Приостановление привычной деятельности организаций вследствие повышения глубины проникновения стандартов AML/KYC в их деятельность Недавние исследования в области цифровых валют центральных банков показывают, что их введение может иметь как выгоды, так и существенные риски, сопутствующие этой финансовой инновации. Поскольку речь идет о потенциальных системно значимых изменениях в устройстве банковской, финансовой и платежных систем, любой просчет может иметь большие негативные последствия. На сегодняшний день не существует ни одной успешной, полноценно функционирующей и доступной широкой публике CBDC, в том числе работающей на основе хранения данных по технологии распределенного реестра. Список используемой литературы: Официальный сайт Закона KZ. https://online.zakon.kz/Document/?doc_id=32690722#pos=59;-43. Дата обращения 23.10.2021 Официальный сайт Forbs. https://forbes.kz/finances/finance/natsbank_rk_navodit_mostyi_v_blokcheyn/. Дата обращения 23.10.2021 Официальный сайт медиа портала “Караван” https://www.caravan.kz/articles/znakomtes-etenge-vse-chto-nado-znat-o-novojj-kazakhstanskojj-cifrovojj-valyute-737183/. Дата обращения 22.10.2021 Официальный сайт медиа портала “Рамблер” https://finance.rambler.ru/markets/41170694-kak-bitkoin-povliyal-na-mirovoy-finansovyy-rynok-za-desyat-let-svoego-suschestvovaniya/. Дата обращения 22.10.2021 Официальный сайт новостного портала “NUR.KZ.” https://www.nur.kz/nurfin/economy/1911439-pozvolit-li-sledit-za-platezhami-kazahstantsev-vnedrenie-tsifrovogo-tenge/. Дата обращения 22.10.2021 |