Впервые систематизация бух учета была проведена итальянским монахом Лукой Пачоли в середине 15 века

Скачать 388.77 Kb. Скачать 388.77 Kb.

|

|

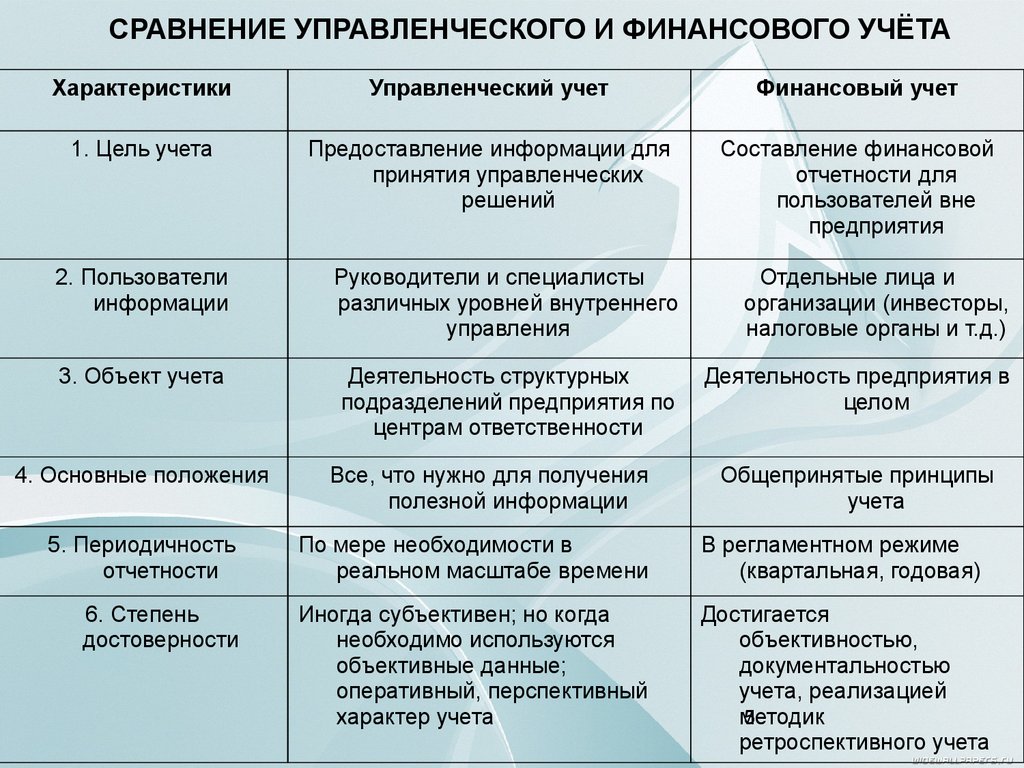

Билет 1 Впервые систематизация бух учета была проведена итальянским монахом Лукой Пачоли в середине 15 века. Существует 4 школы бух учета: Итальянская, французская, немецкая и англо-американская. 2. Счета – это способ систематизации и текущего учета, состояния и изменения хозяйственных средств и их источников. Счета состоят их двух частей: дебета и кредита По отношению к балансу счета бывают: активные, пассивные и активно-пассивные Двойная запись или корреспонденция счетов означает отражение любой хозяйственной операции по дебету одного счета и кредиту другого в одной и той же сумме Билет 2 Документация, инвентаризация, бух счета, двойная запись, бух баланс, оценка, калькуляция, бух отчетность Актив баланса — это часть бухгалтерского баланса, в которой отражается всё имущество предприятия, включая как материальные, так и нематериальные ценности. Актив баланса подразделяется на внеоборотные(основное средство , нематериальные активы, капитальное вложение) и оборотные активы(товары, готовая продукция, сырье и материалы, денежные средства, ценные бумаги, себестоимость, дебиторская задолженность) Билет 3 Синтетическим называют счета для укрупненной обобщающей группировке и учета однородных средств и источников Учет который ведется на синтетических счетах называется синтетическим Аналитические счета – открываемые на основании синтетических счетов для детализированной подробной группировки и учета средств и источников Учет который ведется на аналитических счетах называется аналитическим Классификация имущества предприятия по источникам образования (пассив баланса) Источники предприятия подразделяется 1. Собственные источники 1.1 Фонды(капиталы) 1.2 Целевое финансирование 1.3 Прибыль 2. Заемные источники к ним относятся 2.1 Кредиты банков 2.2 кредиторская задолженность 2.3 Обязательства по распределению Билет 4 План счетов - сгруппированные на научной основе систематизированный перечень счетов бух учета с указанием их шифров и установленный для определенной категории предприятий. Раздел I. Внеоборотные активы Раздел II. Производственные запасы Раздел III. Затраты на производство Раздел IV. Готовая продукция и товары Раздел V. Денежные средства Раздел VI. Расчеты Раздел VII. Капитал Раздел VIII. Финансовые результаты Актив, Пассив. Всегда равны друг другу. Билет 5 В России действует четырехуровневая система регулирования бухгалтерского учета. 1 – й уровень – 1) Федеральный закон «О бухгалтерском учете» 402, 2) План счетов бух. учета и инструкция по их применению 3) положение по ведению бух учета и бух отчетности; 2 – й уровень – Национальные стандарты по бух учету и отчетности Положению по ведению бухгалтерского учета и бухгалтерской отчетности (24 ПБУ); 3 – й уровень – методические рекомендации, указания, инструкции, которые конкретизируют национальные стандарты, в соответствии отраслевыми особенностями; 4 – й уровень – рабочие документы самого предприятия, разрабатываемые организации, при формировании учетной политики Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых хозяйственная деятельность отражается в учете. Элементы метода бухгалтерского учета – конкретные приемы и способы, обеспечивающие сбор, обработку, систематизацию, накопление, обобщение информации о наличии и изменении активов, капитала и обязательств, итогах и результатах работы предприятия. Элементами метода бухгалтерского учета являются: 1) документация и инвентаризация – способы первичного наблюдения, отражения (регистрации) объектов бухгалтерского учета; 2) оценка и калькуляция – способы стоимостного измерения средств и процессов; 3) счета и двойная запись – способы текущего отражения, группировки и систематизации объектов бухгалтерского учета; 4) баланс и отчетность – способы итогового обобщения финансового состояния и результатов деятельности. Билет 6 1. В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) 1. Внеоборотные активы - активы предприятия, приносящие ему доходы в течение более 1 года, или обычного операционного цикла, если он превышает один год. А) Основные средства – это часть средств производства, которые участвуют в хоз. Деятельности, в течении длительного календарного времени, к ним относится: Здания, сооружения, машины и оборудование Б) Нематериальные активы - это вид внеоборотных активов, не имеющие физической основы, но представляют собой ценность, основанную на правых и привилегиях собственника, к ним относятся: Цена фирменной марки, стоимость патентов, изобретений. ) Капитальные вложения - это затраты, связанные со строительством и приобретением основных средств или нематериальных активов, эти активы учитываются как капитальные вложения до момента ввода их в эксплуатацию 2. Оборотные активы (оборотный капитал)– вложения финансовых ресурсов в объекты, которые используются в рамках одного воспроизводственного цикла или в течение короткого календарного времени (как правило год). К ним относят – товары, готовая продукция, сырье и материалы, денежные средства, ценные бумаги, себестоимость, дебиторская задолженность. 2.Активные, пассивные, активно-пассивные Билет 7 Классификация имущества по источникам образования и целевому назначению. В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственные и заемное источники 1. Собственные источники – к ним относятся 1) Фонды (капиталы) А) Уставный капитал - это совокупность средств учредителей в имуществе при создании предприятия, для обеспечения его деятельности; В) Резервный капитал - создается за счет отчислений из прибыли предприятия и предназначен для покрытия непредвиденных потерь и убытков. Г) Целевое финансирование – это безвозмездно выделенные другим предприятием им бюджета или средства, которые становятся собственностью предприятия и используется для каких-то целей. Д) прибыль- это основной источник хоз. Средств любого предприятия которое определяется как разница между доходами и расходами предприятия 2. Заёмный средства к ним относятся. А) Кредиты банка В) Кредиторская задолженность - это задолженность нашего предприятия, перед другими предприятиями или физическими лицами. Г) Обязательства по распределению — это задолженности по начисленной, но не выплаченной заработанной плате, а также задолженность по начисленным, но не перечисленным в бюджет налогом. 2. Способ дополнительной проводки, Корректурный, красное сторно Билет 8 Управленческий учет – вид анализа информации о различных сторонах предпринимательской деятельности, призванный учитывать их качественные характеристики для обеспечения принятия целесообразных управленческих решений. Финансовый учет – подсистема информационного обеспечения, касающаяся количественной составляющей финансовой стороны деятельности предприятия с целью регистрации и планирования финансовой деятельности.  Основные счета предназначены для учета состояния и движения хоз. Средств и их источников. Этих счетов достаточно для составления баланса, отсюда и название основные счета Они подразделяются на: 1) материальные счета- предназначены для учета и контроля за состоянием и движением товарно-материальных ценностей (01, 10, 41, 43) Все материальные счета активные в аналитическом учете ведутся в количественно-суммовом выражении 2) денежные счета предназначены для учета и контроля за движением денежных средств( раздел 5 плана счетов) все денежные счета активные 3) Счета фондов и капиталов предназначены для контроля за состоянием и изменением фондов предприятия (80 82 83) счета пассивные 4) расчётные счета предназначены для контроля за состоянием расчетов с предприятиями и физическими лицами (раздел 6 плана счетов) Активно-пассивные и пассивные Билет 9 Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию и отражение хозяйственных операций. В подсистеме финансового учета накапливается информация и различных объектах учета. Налоговый учет предназначен для сбора учетной информации, которая обеспечивает бухгалтерское оформление учета налогов с целью объективного налогообложения и составления налоговой отчетности.  Регулирующие счета предназначены для уточнения оценки основного счета 02 – регулирует 01 05 – регулирует 04 42 – регулирует 41 все регулирующие счета пассивные Билет 10 Шаг 1. Создание инвентаризационной комиссии Шаг 2. Получение последних приходных и расходных документовШаг 3. Получение расписки от материально ответственных лицШаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательствШаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учетаШаг 6. Обобщение результатов, выявленных инвентаризациейШаг 7. Утверждение результатов инвентаризацииШаг 8. Отражение в учете результатов инвентаризацииКалькуляционные счета - счета бухгалтерского учета, предназначены для учета затрат, связанных с выпуском продукции Выполнением работ, оказанных услуг (20,23,24) Активные К ним относятся счета: 20 "Основное производство", 23 "Вспомогательные производства", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства", 08 "Вложения во внеоборотные активы". Билет №11 1) Балансовые счета - двузначная нумерация, принцип второй записи Забалансовые счета – для РФ учета, трехзначная нумерация, имущество находится на предприятии, но ему не принадлежит 2) Сопоставляющие счета предназначены для отражения финансовых результатов деятельности предприятия (90,91,99,84) Активно-пассивные Билет №12 1) Измерители в учете: натуральные, трудовые и денежные измерители Натуральные измерители- применяются для количественной характеристики, процессов и учета, товарно-материальных ценностей. Они отражают учитываемые объекты, в натуральном выражении: По весу, количеству, длине и т. Д) и применяются в количественно суммовом учете, товарно-материальных ценностей Трудовые измерители – применяются для учета затрат на труд и показывают количество затраченного времени, в днях, в часах Денежные измерители – является обобщающим измерителем, который отражает учитываемые объекты в единой денежной оценки. 2) Основные средства и нематериальные активы– Первоначальная, восстановительная, остаточная. Материалы – фактическая, Готовая продукция – нормативная (плановая), фактическая Товары – фактическая, оптовая, розничная. Билет № 13 Калькуляция представляет собой совокупность методов учета затрат на производство, приемов и способов исчисления себестоимости. Для калькулирования себестоимости товарной продукции применяется следующая группировка затрат по статьям: - сырье (молоко базисной жирности); - основные материалы; - возвратные отходы (вычитаются); - покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; - транспортно-заготовительные расходы; - вспомогательные материалы на технологические цели; - тара и упаковочные материалы; - топливо и энергия на технологические цели; - расходы на оплату труда производственных рабочих; - расходы по над тарифной оплатой труда производственных рабочих; - отчисления на социальные нужды; - плата по процентам за пользование кредитами; - общепроизводственные расходы; - общехозяйственные расходы; - прочие производственные расходы; - производственная себестоимость; - коммерческие расходы; - полная себестоимость. 2) Внутренние пользователи – администрация предприятий, руководители подразделений и т. д Внешние пользователи – подразделяются на: 1) Пользователи информации с прямым финансовым интересом. Это (поставщики, банки, кредиторы) 2) с косвенным финансовым интересом- это налоговые органы 2) пользователи без финансового интереса – органы статистики, аудиторы, арбитраж Билет № 14 1) Раздел I. Вне оборотных активов 2) Раздел II. Производственные запасы 3) Раздел III. Затраты на производство 4) Раздел IV. Готовая продукция и товары 5) Раздел V. Денежные средства 6) Раздел VI. Расчеты 7) Раздел VII. Капитал 8) Раздел VIII. Финансовые результаты 9) Забалансовые счета 2) I — изменения только в активе II — изменения только в пассиве; III — увеличиваются актив и пассив, валюта баланса растет; IV — уменьшаются актив и пассив, валюта баланса снижается. Билет №15 (1) Статья 3 1) бухгалтерская (финансовая) отчетность 2) уполномоченный федеральный орган 3) стандарт бухгалтерского учета 4) международный стандарт 5) план счетов бухгалтерского учета 6) отчетный период 7) руководитель экономического 8) факт хозяйственной жизни 9) организации бюджетной сферы Билет 15 (2) Глава 2 Федерального закона от 06.12.2011 № 402-ФЗ содержит общие требования, предъявляемые к ведению бухгалтерского учета. Покажем, чем именно установлены основные требования к ведению бухучета: Объекты бухгалтерского учета Статья 5 Обязанность ведения бухгалтерского учета Статья 6 Организация ведения бухгалтерского учета Статья 7 Учетная политика Статья 8 Первичные учетные документы Статья 9 Регистры бухгалтерского учета Статья 10 Инвентаризация активов и обязательств Статья 11 Денежное измерение объектов бухгалтерского учета Статья 12 Общие требования к бухгалтерской (финансовой) отчетности Статья 13 Состав бухгалтерской (финансовой) отчетности Статья 14 Отчетный период, отчетная дата Статья 15 Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица Статья 16 Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица Статья 17 Государственный информационный ресурс бухгалтерской (финансовой) отчетности Статья 18 Внутренний контроль Статья 19 Билет 16 1)раздел 3:Затраты на производство, раздел 4:Готовая продукция и товары 2) Мемориальная-ордерная форма в настоящее время используется крайне редко, встречается на небольших предприятиях. По этой форме учет ведется в специальных регистрах: книгах и карточках. Все операции фиксируются в журнале, проводки оформляются в виде мемориальных ордеров. Журнально-ордерную форму применяют также на небольших предприятиях, где автоматизированный учет вести неуместно. Все действия бухгалтерии фиксируются в хронологическом порядке в Учетном журнале, он объединяет в себе функции регистрационного журнала и Главной книги. Автоматизированный учет на сегодняшний день самый популярный способ ведения бухгалтерского учета: все операции фиксируются в специальных компьютерных программах. В случае необходимости, информацию по любой операции можно посмотреть в программе, внеся данные о ее совершении, например, дату или номер счета. Сделав выборку в программе, формируют отчетность, а по электронным каналам ее сдают. Автоматизированный учет ведут почти 95% предприятий РФ. Упрощенные формы используют на самых малых предприятиях, где происходит мало операций. Как правило, ведется упрощенный реестр, он включает ведомости – каждая ведомость соответствует определенному счету. Билет 17 1)Раздел 5: Денежные средства, Раздел 6: Расчеты 2) 1. Годовая бухгалтерская (финансовая) отчетность, 2. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, 3. Состав промежуточной бухгалтерской (финансовой) отчетности 4. Состав бухгалтерской (финансовой) отчетности организаций бюджетной сферы устанавливается в соответствии с бюджетным законодательством Российской Федерации. 5. Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации, а квартальную - в случаях, предусмотренных законодательством Российской Федерации, - в течение 30 дней по окончании квартала. Билет 18 1)Раздел 7: Капитал, Раздел 8: Финансовые результаты 2)НДС-федеральный косвенный налог. НДС уплачивается до 25 числа в бюджет каждого отчетного периода. Ставки НДС: 0,10,20 процентов. Налогоплательщиками являются: юридические лица, индивидуальные предприниматели, лица, перемещающие товары через границу. «Входной» НДС Д19 К60,71,76 Билет 19 1)Оборотно-сальдовая ведомость – представляет собой сводку оборотов и остатков по счетам за определенный период времени.

2)Классификация имущества предприятия по составу и размещению. В активе баланса отражаются имущества, которое подразделяется на внеоборотные и оборотные активы. или То что отображается в активе баланса. Билет 20 1)итальянская, французская, немецкая, англо-американская. 2)Классификация имущества предприятия по источникам образования. Источники предприятия разделяются на собственные источники и заемные средства. или То что отражается в пассиве баланса 20 БИЛЕТ 1. На сегодняшний день существуют 4 школы бух.учета: Итальянская, Французская, Немецкая, Англо-Американская. 2. Пассивные счета- это счета, которые относятся к пассиву баланса. 21 билет 1. 1. Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. 2. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. 3. Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным законом, устанавливается федеральными стандартами. 4. Состав бухгалтерской (финансовой) отчетности организаций бюджетной сферы устанавливается в соответствии с бюджетным законодательством Российской Федерации. 5. Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". 2. Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах). Билет 22 1. Капитальные вложения – затраты организации на приобретении и создании объектов вне оборотных активов (основных средств и немат активов). Внеоборотные активы могут приобретаться за платы у поставщиков, создаваться или возводиться (хоз или подрядным способом). Для учета процесса капитальных вложений испол активный счет 08. Фактические затраты, связанные с приобретением средств и немат активов включают в себя: 1). Оплату покупной стоимости основных средств и немат активов без учета НДС. 2) Затраты на доставку погрузочно-разгрузочные работы (без учета НДС). 3)Прочие расходы организации, связанные с приобретением основных средств и немат активов (без учета НДС). Капитальные вложения д- 08, к -60,71,76 и так далее. При вводе в эксплуатацию, а объектах необорот процессов сост проводка д-01, 04 по первоначальной стоимости. 2. Их 24. ПБУ 1 Учетная политика организации; ПБУ 2 Учет договоров строительного подряда; ПБУ 3 Учет активов и обязательств, стоимость которых выражена в иностранной валюте; ПБУ 4 Бухгалтерская отчетность организации; ПБУ 5 Учет материально-производственных запасов; ПБУ 6 Учет основных средств; ПБУ 7 События после отчетной даты; ПБУ 8 Оценочные обязательства, условные обязательства и условные активы; ПБУ 9 Доходы организации; ПБУ 10 Расходы организации; ПБУ 11 Информация о связанных сторонах; ПБУ 12 Информация по сегментам; ПБУ 13 Учет государственной помощи; ПБУ 14 Учет нематериальных активов; ПБУ 15 Учет расходов по займам и кредитам; ПБУ 16 Информация по прекращаемой деятельности; ПБУ 17 Учет расходов на научно - исследовательские, опытно - конструкторские и технологические работы; ПБУ 18 Учет расчетов по налогу на прибыль; ПБУ 19 Учет финансовых вложений; ПБУ 20 Информация об участии в совместной деятельности; ПБУ 22 Исправление ошибок в бухгалтерском учете и отчетности; ПБУ 23 Отчет о движении денежных средств; ПБУ 24 Учет затрат на освоение природных ресурсов. Билет 23 1. Себестоимость — это сумма затрат данного предприятия на производство и реализацию продукции. Себестоимость продукции (работ, услуг) — стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию. Себестоимость является частью стоимости продукции и показывает, во сколько предприятию обошлось производство продукции. 2. Законодательство о бух учете и свяанные с ним нормы · Закон №402 о бух учете · План счетов бух учета и инстукция по их применению · Положение по ведению бух учета и бух отчетность Билет 24 1) 12 калькуляционных статей 1. Сырье и материалы» д-20 к-10 2. «Возвратные отходы» (вычитаются); д-10 к-20 3. «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»; д-20 к-60(76) 4. «Топливо и энергия на технологические цели»; д-20 к-60(76) 5. «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнения работ, оказания услуг»; д-20 к-70 6. «Отчисления на социальные нужды»; д-20 к-69 7. «Расходы на подготовку и освоение производства»; д-60 к-76 8. «Общепроизводственные расходы»; д-20 к-25 9. «Общехозяйственные расходы»; д-20 к- 26 10. «Потери от брака»; д-20 к- 28 11. «Прочие производственные расходы»; д-20 к- 01,05,60,76 12. «Расходы на продажу». д-44 к- 10,60,76,02,05,70,69. 2) Национальные стандарты по бух учету/ положения по бух учету(ПБУ) Билет 25 1) 1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. 2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз. 3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. 4. При смене руководителя организации должна обеспечиваться передача документов бухгалтерского учета организации. Порядок передачи документов бухгалтерского учета определяется организацией самостоятельно. 2) Процесс снабжения – определяется как набор операций, выполняемых на предприятии, с целью обеспечения производства необходимыми предметами труда в процессе осуществления хозяйственной деятельности. Поступившие в собственность предприятия предметы и средства труда являются результатом процесса снабжения. Д08,10,41 К60,76 Билет 26 1. Измерители в учете. Денежные, Натуральные, Трудовые 2. Нормативное регулирование бухгалтерского учета. Третий и четвертый уровни. Документы отраслевой промышленности, конкретизация пбу Рабочие документы Билет 27 1. Способы исправления ошибок в учетных регистрах. Корректурный Дополнительной проводки Красное сторно или аннулирование 2. Инвентаризация как элемент метода бухгалтерского учета. Статья 11 ФЗ № 402. Активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. Случаи, сроки и порядок проведения инвентаризации определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Билет 28 1. Отчетный период, отчетная дата. Статья 15 ФЗ № 402. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно 2. Понятие капитальных вложений. Капитальные вложения- это затраты организации на приобретение и создание объектов внеоборотных активов Билет 29 1. Прямые и косвенные расходы. Прямые затраты включаются в себестоимость конкретных объектов калькулирования на счете 20. К ним относятся: зп, отчисления на соц. нужды, сырье и материалы Косвенные затраты относятся ко всему производству в целом или к отдельным ему подразделениям. Оформляется на счетах 25 26 в течение месяца затраты на них собираются Д25 26 К70 76 и т.д. В конце года они списываются Д20 К 25 26 2. Характеристика актива бухгалтерского баланса. Актив бухгалтерского баланса отражает имущество,которое состоит из внеоборотных и оборотных активов Билет 30 1. План счетов бухгалтерского учета. План счетов утвержден Минфином России 31 октября 2000 г №94н. Это систематизированный перечень счетов бух учета с указанием их шифров и установленными для определенной категории предприятий. В плане счетов 8 разделов 2. Характеристика структуры бухгалтерского баланса. Бух баланс состоит из актива и пассива, актив всегда=пассиву. |