Куросовая. Курсовая(испр). Введение 1 Глава Теоретические основы государственного бюджета 5

Скачать 347.88 Kb. Скачать 347.88 Kb.

|

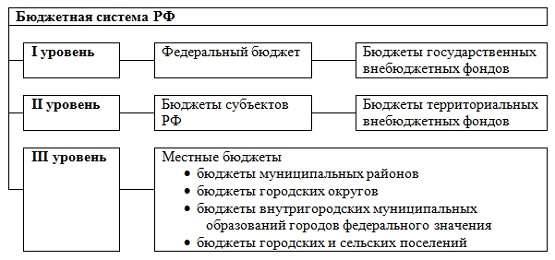

Глава 1. Теоретические основы государственного бюджета1.1 Понятие и сущность государственного бюджетаГосударственный бюджет - это финансовый проект, который верстается финансовыми структурами правительства (в частности министерством финансов). В соответствии с этим проектом планируются расходная и доходная части в казне государства. Согласно бюджетному кодексу бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[1]. Другими словами, бюджет можно определить, как сумму перераспределенных денежных средств, которые государство расходует на выполнение своих функций. На сегодняшний день в России существует три основных вида бюджетов: Операционный бюджет; Финансовый бюджет; Инвестиционный бюджет. Самым важным из них является финансовый бюджет – это совокупность планируемых расходов и доходов конкретной организации (частной компании, государства, семьи), выраженная в деньгах. Операционный и финансовый бюджеты вместе составляют консолидированный общий бюджет. Нас интересует госбюджет - официальный документ, который четко описывает предстоящие доходы и расходы данного государства за данный период (для госорганов это обычно календарный год). Бюджетная система представляет собой совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве и регулируемая правовыми нормами. Бюджетная система России состоит из трех уровней, которые представлены на рисунке 1.  Рисунок 1 – Уровни бюджетной системы[2] Основной характеристикой такой системы вертикального деления является полная независимость одного типа бюджета от другого, то есть каждый из бюджетов контролирует полномочия соответствующего уровня: - Государственная Дума – федеральный; - Руководство субъектов – региональный. От грамотного планирования этих бюджетов зависит, сможет ли государство накопить достаточно средств, чтобы затем обеспечить пожилых россиян пенсиями, госслужащим – заработной платой, а нуждающихся людей социальной помощью. Однако в условиях продолжающегося кризиса в России и усиления санкций только сознательный оптимист может говорить о серьезной экономии бюджета. Весь федеральный бюджет и бюджеты субъектов Российской Федерации образуют в общем виде концепцию консолидированного бюджета. Согласно бюджетному кодексу, консолидированный бюджет - это совокупность бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов), за исключением межбюджетных трансфертов между этими бюджетами. Здесь стоит заметить, что государственный бюджет состоит из двух основных частей: доходов и расходов[3]. Государственные доходы являются частью национального дохода страны, перераспределяемой через налоговый механизм и денежную систему, доступную государству, чтобы обеспечить финансовую основу для реализации его основных функций по реализации социально-экономической политики, гарантируя защиту и безопасность государства. В настоящее время существует четыре метода формирования доходов бюджета[4]: 1. Прямое изъятие из государственного сектора; 2. Получение доходов от государственных угодий, имущества и услуг; 3. Перераспределение доходов среди юридических и физических лиц с помощью налогов; 4. Привлечение ссуд. Бюджет - это средство перераспределения денежных доходов населения, предприятий и других юридических лиц для финансирования государственных и других государственных расходов. Доходы государственного бюджета распределяются по следующим статьям: 1. Налоги на доходы юридических и физических лиц; 2. Поступления от реального сектора (налог на прибыль); 3. Поступление косвенных налогов и акцизов; 4. Пошлины и неналоговые сборы; 5. Региональные и местные налоги. Расходы государственного бюджета - экономические отношения, связанные с распределением фонда государственных средств и его использованием по отраслевым, целевым и территориальным характеристикам. Расходы государственного бюджета распределяются по следующим статьям: 1. Промышленность; 2. Социальная политика; 3. Сельское хозяйство; 4. Государственное управление; 5. Международная деятельность; 6. Оборона; 7. Правоохранительная деятельность; 8. Наука; 9. Здравоохранение. Как и в любой другой стране в РФ есть бюджетная политика. Она включает в себя определение соотношения между доходной и расходной частями государственного бюджета. Кроме того, можно отметить, что источниками покрытия дефицита государственного бюджета являются[5]: 1. Внутреннее финансирование: - выпуск и продажа ценных бумаг (облигаций и векселей); - бюджетные займы, полученные из бюджетов других уровней; - использование средств центрального банка. 2. Внешнее финансирование: - продажа ценных бумаг на мировых финансовых рынках; - кредиты иностранных банков и международных финансовых организаций; - займы от иностранных правительств. Комбинированное внутреннее и внешнее финансирование составляет общее финансирование. В настоящее время к бюджету предъявляются определенные требования, в том числе: 1. Бюджет не должен иметь строгой зависимости между доходами и расходами. Правительство должно иметь право решать, какие задачи являются приоритетными и как их разрешить. Этот фактор обеспечивает гибкость в экономической политике. 2. Следует соблюдать бюджетную иерархию, т.е. федеральный бюджет не должен включать потоки с других уровней, что способствует автономии бюджета. 3. Бюджет должен включать все доходы и расходы, контролируемые государством. Важное значение при исследовании государственного бюджета имеет государственный долг, который приводит к негативным последствиям в распределении денежных средств страны. Государственный долг - это сумма, которую государства должны своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг. Обслуживание долга - это выплата процентов по долгу и последовательное погашение основной суммы долга[6]. Существуют некоторые меры по управлению государственным долгом, в том числе: 1. Поиск средств для погашения долга. 2. Нейтрализация негативных последствий по долговым обязательствам. 3. Эффективное использование заемных средств. Государственный бюджет представляет собой баланс доходов и расходов государства и состоит из двух связанных частей: доходов, которые содержат список доходов, и расходов, которые объединяют все типы государственных расходов. В таких условиях принято говорить, что государственный бюджет может быть как дефицитным, так и профицитным. Дефицит государственного бюджета представляет собой превышение расходов над доходами. Поскольку государственный бюджет является экономической основой любого современного государства, он выполняет четыре функции: 1. Осуществляет абсолютно законный контроль за действиями государства; 2. Регулирует объем хозяйственных операций, совершаемых должностными лицами; 3. Связывает всех субъектов данного государства в единую экономическую систему; 4. Помогает основателям малого и среднего бизнеса общаться и узнавать о государственных инновациях, а также делать выводы о том, как конкретные изменения повлияют на их бизнес. Таким образом, проблемы, существующие в экономике, не являются неразрешимыми и необходимо правильно планировать, и использовать государственный бюджет не только для решения проблем, но и для поддержания стабильной экономики, дальнейшего ее развитии. |