Куросовая. Курсовая(испр). Введение 1 Глава Теоретические основы государственного бюджета 5

Скачать 347.88 Kb. Скачать 347.88 Kb.

|

1.2 Особенности государственного бюджета как инструмента экономической политикиВ современных условиях проблема нормализации системы расчетов и платежей в экономике страны остается нерешенной, что приводит к значительному сокращению финансовой базы, как государственного бюджета, так и бюджетов субъектов РФ. Для обеспечения экономического роста необходимо привлечение инвестиций и развитие внутреннего рынка, а именно[7]: 1. рост ВВП и промышленного производства; 2. прекратить спад сельскохозяйственного производства; 3. создать условия для переориентации финансовых потоков в реальный сектор экономики; 4. снизить налоговую нагрузку на производителей и повысить уровень собираемости налогов; 5. рост реальных располагаемых денежных доходов населения; 6. поддерживать уровень занятости населения Российской Федерации и сокращать количество безработных. Кроме того, к основным приоритетам финансовой политики в текущее время относятся: 1) введение новых правил межбюджетных отношений, усиление координации деятельности всех налоговых органов, завершение перехода к системе исполнения бюджета; 2) увеличение доходной базы бюджетов за счет сбора налогов за календарный период; 3) совершенствование структуры бюджетных расходов на основе сокращения прямых бюджетных получателей и численности занятых в расходах бюджета, преимущественно в жилищно-коммунальном секторе, сокращение неэффективных субсидий; 4) значительное усиление текущего и последующего финансового контроля; 5) формирование реалистичного бюджета; 6) проведение на финансовом рынке политики, которая позволит преодолеть последствия мирового финансового кризиса и обеспечить последовательное снижение доходности государственных облигаций внутри страны; 7) повышение эффективности валютно-финансовых операций и дальнейшее укрепление национальной валюты; 8) усиление страхового надзора и регулирования страхового рынка. Большое внимание следует уделить социальной политике, то есть реформе здравоохранения и образования (адресная социальная помощь), концепции реформы российской науки, созданию новой пенсионной системы и ее постепенному внедрению без ущерба для интересов пенсионеров. Эффективная внешняя политика - это один из резервов фондов развития страны. В современных условиях любые бюджетные новые проекты в Российской Федерации будут преследовать две основные цели, среди которых: наращивание запаса финансовой устойчивости; выполнение майских указов президента России Владимира Путина. Государственные эксперты уже определили ряд государственных достижений в экономической сфере. Эти моменты могут повлиять на специфику федерального бюджета и привести к образованию профицита. Среди факторов, которые особенно радуют специалистов, стоит обратить внимание на[8]: 1. Закрепление инфляции на уровне 4% по данным Центрального банка России; 2. Низкий уровень государственного долга; 3. Увеличение золотовалютных резервов; 4. Увеличение экспортной выручки за счет дешевого рубля; 5. Нет острой необходимости во внешних займах. Необходимо добиваться устранения дискриминационных мер в отношении продукции компаний, работающих на национальном уровне. В таких условиях просто необходима административная реформа. Цель реформы - превратить государственный аппарат в компактное, эффективное и управляемое общество. Борьба с коррупцией - важное направление административной реформы. Задача подъёма России напрямую связана с развитием местного самоуправления - снижение федеральной опеки, рост доверия к регионам. Однако у государственного аппарата всегда есть регулирование, контроль и координация. Федеральные трансферты - один из эффективных рычагов региональной политики. Необходимо увеличить процент переводов, предназначенных для конкретных целей. Осуществление жилищной реформы и местного самоуправления, развитие малых и средних предприятий, поддержка которых является аксиомой стабильной экономики, во многом зависит от местных властей. Таким образом, в дальнейшем необходимо провести исследование государственного бюджета России. глава 2. Анализ государственного бюджета как инструмента экономической политики в России2.1 Анализ доходов государственного бюджета РоссииФедеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» утверждены доходы федерального бюджета в сумме 18 765 101,7 млн рублей (16,2% к ВВП), в том числе нефтегазовые доходы в сумме 5 987 233,3 млн рублей (5,2% к ВВП), ненефтегазовые доходы в сумме 12 777 868,4 млн рублей (11,1% к ВВП). В соответствии с пунктом 4.3 Порядка составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году, утвержденного приказом Министерства финансов Российской Федерации от 9 декабря 2013 г. № 117н1, был сформирован прогноз доходов федерального бюджета на 9 месяцев 2021 года (далее - прогноз доходов на 9 месяцев 2021 года), который составил 13 271 295,1 млн рублей, в том числе нефтегазовые доходы 3 911 737,2 млн рублей, ненефтегазовые доходы – 9 359 558,0 млн рублей. Фактические поступления доходов за 9 месяцев 2021 года составили 17 923 871,6 млн рублей, что на 4 652 576,4 млн рублей больше прогноза, в том числе поступления нефтегазовых доходов превысили прогноз на 2 273 142,4 млн рублей, ненефтегазовых доходов – на 2 379 434,0 млн рублей. Основные показатели доходов федерального бюджета за 9 месяцев 2021 года представлены в таблице 1. Щ Основные показатели федерального бюджета по доходам за 9 месяцев 2021 года Таблица 1 млн рублей

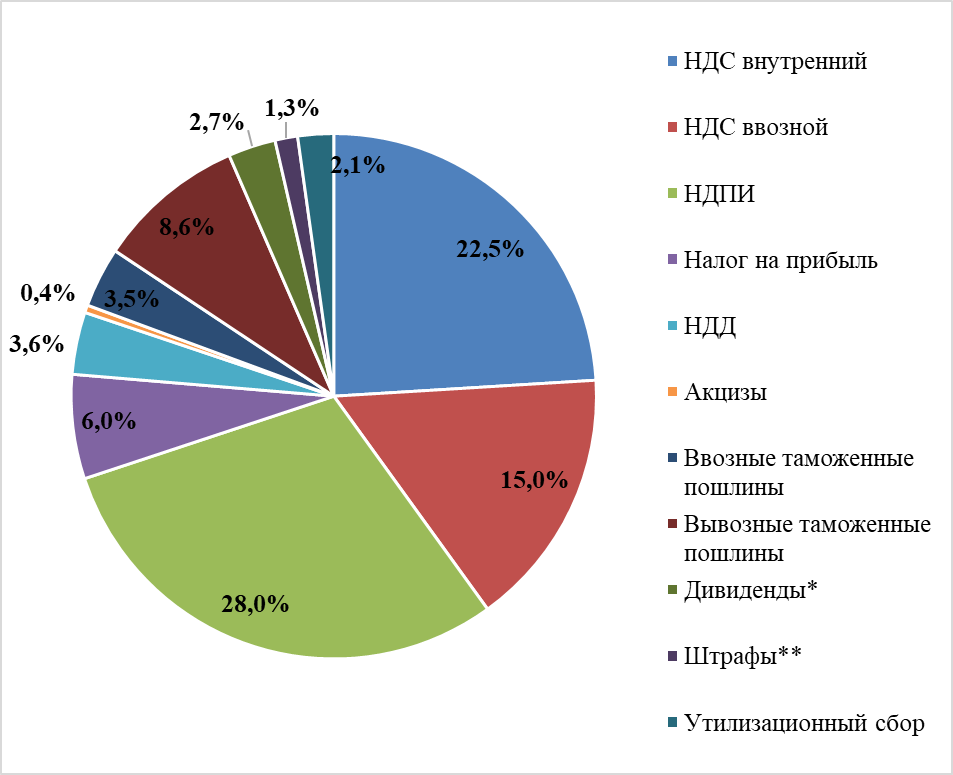

* здесь и далее НДПИ – налог на добычу полезных ископаемых ** здесь и далее НДД – налог на дополнительный доход от добычи углеводородного сырья *** здесь и далее НДС внутренний, акцизы внутренние – налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, акцизы по подакцизным товарам, производимым на территории Российской Федерации **** здесь и далее НДФЛ – налог на доходы физических лиц ***** здесь и далее НДС ввозной, акцизы ввозные – налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, акцизы по подакцизным товарам, ввозимым на территорию Российской Федерации ****** с учётом дивидендов ПАО «Сбербанк России» ******* включая доходы от операций по управлению остатками средств на едином казначейском счете, зачисляемые в федеральный бюджет ********* здесь и далее АО «НТЭК» - АО «Норильско-Таймырская энергетическая компания» Поступления налоговых доходов прогнозировались на 9 месяцев 2021 года в объеме 10 297 278,5 млн рублей, неналоговых доходов – в объеме 2 769 194,6 млн рублей, безвозмездных поступлений – в объеме 204 822,0 млн рублей. Фактические поступления в федеральный бюджет налоговых доходов за 9 месяцев 2021 года превысили прогноз на 3 392 450,7 млн рублей (на 32,9%) и составили 13 689 729,2 млн рублей (76,4% от общего объема доходов). Неналоговые доходы превысили прогноз на 1 175 663,2 млн рублей (на 42,5%) и составили 3 944 857,9 млн рублей (22,0% от общего объема доходов). Безвозмездные поступления превысили прогноз на 84 462,5 млн рублей (на 41,2%) и составили 289 284,5 млн рублей (1,6% от общего объема доходов). Наибольший удельный вес в составе общего объема доходов среди налоговых доходов занимают НДС – 37,5% (в том числе НДС внутренний – 22,5%, НДС ввозной – 15,0%) и НДПИ (включая ненефтегазовую часть) – 28,0 процента. Доля налога на прибыль составила 6,0%, доля акцизов (с учетом акциза на нефтяное сырьё, направленное на переработку) – 0,4 процента. Основную долю в составе общего объема доходов среди неналоговых доходов составляют доходы от внешнеэкономической деятельности (12,0%), из них: вывозные таможенные пошлины – 8,6% (включая ненефтегазовую часть), ввозные таможенные пошлины – 3,5 процента. Основную долю безвозмездных поступлений за 9 месяцев 2021 года составили «разовые» поступления, в то числе зачисление части средств, полученных Центральным Банком Российской Федерации от продажи обыкновенных акций ПАО «Сбербанк России». Структура доходов федерального бюджета за 9 месяцев 2021 года представлена на рисунке 2. Структура доходов федерального бюджета за 9 месяцев 2021 года Рисунок 2  * с учётом доходов в виде дивидендов от ПАО «Сбербанк» **с учетом доходов от возмещения вреда водным объектам от АО «НТЭК» Динамика исполнения доходов федерального бюджета за 9 месяцев за последние три года представлена в таблице 2. Фактическое исполнение доходов федерального бюджета за 9 месяцев 2019 - 2021 годов Таблица 2 млн рублей

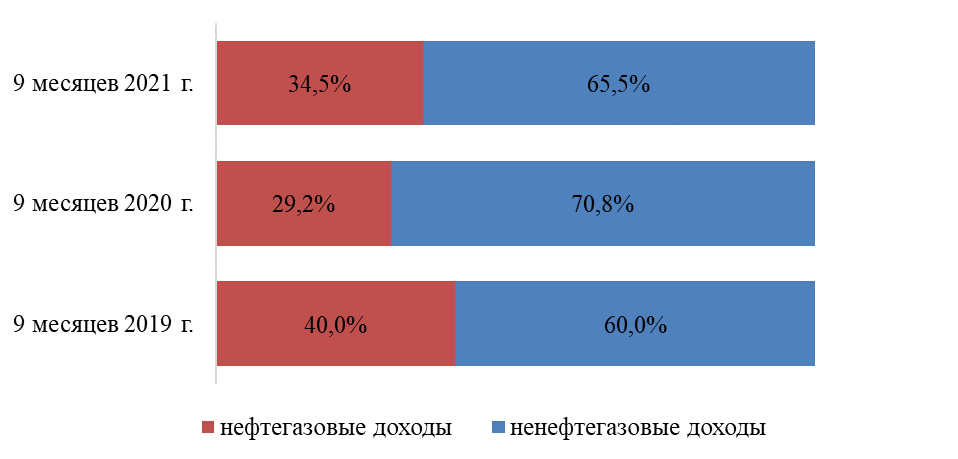

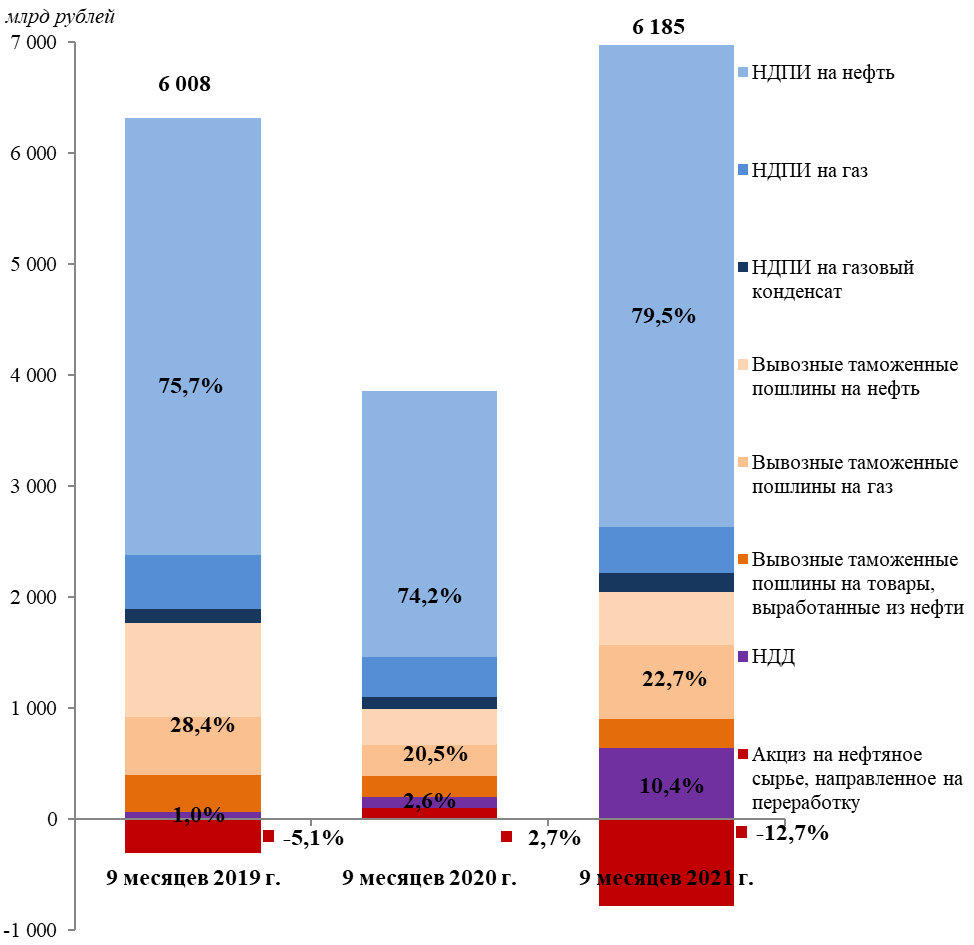

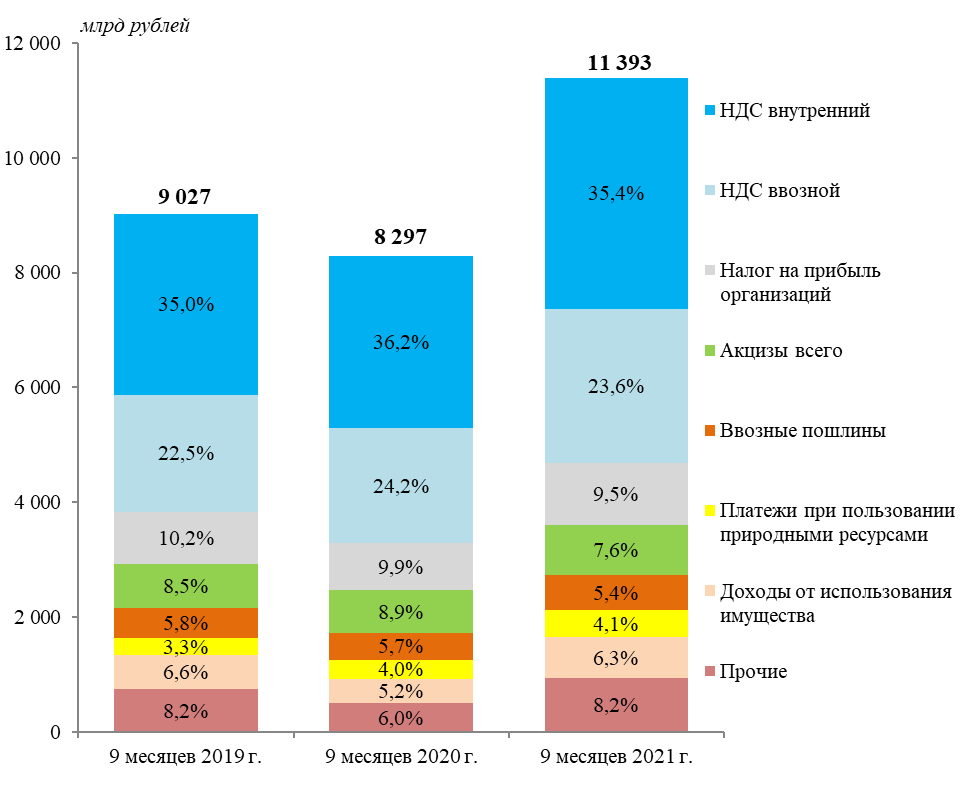

Поступление нефтегазовых доходов за 9 месяцев 2021 года составило 6,9% к ВВП, ненефтегазовых доходов – 13,1% к ВВП. Доля нефтегазовых доходов к ВВП за 9 месяцев 2021 года увеличилась по сравнению с аналогичной долей за 9 месяцев 2020 года на 1,8 п.п. на фоне изменения цен на энергоносители, курса доллара США по отношению к рублю, а также ряда изменений законодательства в нефтегазовой сфере. Доля ненефтегазовых доходов к ВВП за 9 месяцев 2021 года увеличилась по сравнению с 9 месяцами 2020 года на 0,8 п.п. и составляет 13,1 процента. Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме доходов федерального бюджета за 9 месяцев 2019-2021 годов Рисунок 3  На протяжении последних лет отмечается общая тенденция к росту доли ненефтегазовых доходов в доходах федерального бюджета, связанная как с ростом поступлений основных налоговых доходов (главным образом внутреннего и ввозного НДС), так и с сокращением доли нефтегазового сектора в экономике. При этом на поступление нефтегазовых доходов оказывает существенное влияние динамика цен на энергоносители, преимущественно в результате которой доля нефтегазовых доходов, сократившаяся с 40,0% в 2019 году до 29,2% в 2020 году, в 2021 году вновь увеличилась до 34,5 процента. На соотношение нефтегазовых и нефтегазовых доходов в рассматриваемом периоде повлияли также «разовые» поступления ненефтегазовых доходов, в первую очередь поступление в 2020 и 2021 годах части дохода, полученного Центральным Банком Российской Федерации от продажи обыкновенных акций ПАО «Сбербанк России» (1 066 047,7 млн рублей в 2020 году и 200 000,0 млн рублей в 2021 году. Структура нефтегазовых доходов за 9 месяцев 2019-2021 годов представлена на рисунке 4. Структура нефтегазовых доходов федерального бюджета за 9 месяцев 2019-2021 годов (доля в общем объеме нефтегазовых доходов, %) Рисунок 4  3 854  В структуре нефтегазовых доходов на протяжении последних лет основную долю (79,5% за 9 месяцев 2021 года, 75,7% за аналогичный период 2019 года) занимает НДПИ (основную часть которого составляет НДПИ на нефть). Доля НДПИ в общем объеме нефтегазовых доходов остается относительно стабильной в результате разнонаправленных изменений налогового законодательства, оказывающих влияние на поступление данного налога (увеличение ставок НДПИ на нефть и газовый конденсат в рамках поэтапного «завершения налогового маневра», введение режима НДД и переход на него части плательщиков). Доля вывозной таможенной пошлины в структуре нефтегазовых доходов также остаётся значительной, однако она снизилась с 28,4% за 9 месяцев 2019 года до 22,7% за аналогичный период 2021 года, что преимущественно связано с завершением налогового маневра» в рамках которого снижаются ставки вывозной таможенной пошлины на нефть и нефтепродукты. При этом объем поступлений вывозной таможенной пошлины на газ в текущем году существенно увеличился в результате роста цен на газ. Более существенную роль в общем объеме нефтегазовых доходов в текущем году начали играть введенные в 2019 году акциз на нефтяное сырье, направленное на переработку, и НДД, в том числе в связи с отдельными изменениями налогового законодательства, уточняющими их параметры, а также параметры иных нефтегазовых доходов. Доля акциза на нефтяное сырье, направленное на переработку, изменилась с (-) 5,1% за 9 месяцев 2019 года до (-) 12,7% за 9 месяцев 2021 года), в том числе за счет изменения порядка расчета демпфирующей компоненты акциза. При этом за 9 месяцев 2020 года на фоне снижения цен на нефть, в результате особенностей расчета демпфирующей компоненты, поступления акциза на нефтяное сырье, направленное на переработку, приняли положительное значение, и его доля составила 2,7 процента. Доля НДД в общем объеме нефтегазовых доходов существенно увеличилась по сравнению с 9 месяцами 2019 и 2020 годов, в том числе на фоне изменений законодательства и перехода большего количества плательщиков на указанный режим, и составила 10,4% за 9 месяцев 2021 года. Структура поступления ненефтегазовых доходов за 9 месяцев 2019-2021 годов претерпела существенные изменения в результате отдельных «разовых» поступлений - перечисления в апреле 2020 года и в марте 2021 года части дохода, полученного Центральным Банком Российской Федерации от продажи обыкновенных акций ПАО «Сбербанк России», доходов от продажи квот на добычу крабов и крабоидов в 2020 году, а также крупного платежа в возмещение вреда, причиненного водным объектам, от АО «НТЭК» в 2021 году. С целью обеспечения сопоставимости данных о вкладе остальных ненефтегазовых доходов в общий объем поступлений структура ненефтегазовых доходов федерального бюджета за 9 месяцев 2020 года и 9 месяцев 2021 года на рисунке 5 приведена без учета указанных «разовых» поступлений. Структура ненефтегазовых доходов федерального бюджета за 9 месяцев 2019-2021 годов (доля в объеме ненефтегазовых доходов, %) Рисунок 5  Структура ненефтегазовых доходов на протяжении рассматриваемого периода существенно не менялась. Стабильно высокими остаются доли поступлений НДС и налога на прибыль. Доля акцизов немного сократилась по сравнению с 9 месяцами 2019 года, однако причиной такого сокращения являются только более высокие темпы роста других видов доходов (так как сумма поступления акцизов выросла). Доля поступления прочих доходов увеличилась преимущественно в результате воздействия различных «разовых» факторов. |