Введение 2 Глава 1 Теоретические основы внутреннего государственного долга

Скачать 220 Kb. Скачать 220 Kb.

|

Глава 3Анализ динамики и структуры государственного внутреннего долга РФ в период 2001-2008г.3.1 Общая динамика государственного внутреннего долга. Государственный долг субъектов Российской ФедерацииНекоторые оценки объема накопленных долгов субъектов Федерации Вплоть до принятия Бюджетного кодекса Российской Федерации проблема накопления и обслуживания долга ее субъектов носила не в полной мере легитимный характер. В законодательных и нормативных актах статус государственного долга субнациональных образований не был закреплен, а бюджетная классификация даже не предполагала выделения на уровне субъектов Федерации такой статьи расходов как расходы по обслуживанию государственного долга (эта статья существовала только в рамках федерального бюджета). В результате, осуществляя заимствования в различных видах, субъекты Федерации имели право не отражать расходы, связанные с их обслуживанием, в расходной части бюджета по отдельной статье. В итоге имело место искажение общего состояния их бюджетов – занижение фактически осуществляемых расходов (и реальной потребности в этих расходах). Подобное положение сохраняется и в настоящее время, хотя ситуация несколько изменилась в связи с принятием Бюджетного кодекса (который, однако, все еще не введен в действие). Кодексом установлен предельный объем заемных средств, направляемых субъектом РФ (и муниципальным образованием) в течение текущего финансового года на финансирование дефицита бюджета: для субъекта Федерации – 30% собственных доходов бюджета региона; для муниципального образования – 15% доходов местного бюджета без учета финансовой помощи. При этом в составе предельного объема заемных средств не учитываются средства, привлекаемые и полностью используемые в текущем финансовом году на погашение (реструктуризацию) имеющегося долга. Предельный объем расходов на обслуживание государственного долга субъекта РФ в текущем финансовом году не должен превышать 15% объема расходов бюджета соответствующего уровня. Фактически из вышеприведенного следует, что средства, аккумулируемые с помощью заимствований, не могут направляться на финансирование расходов по обслуживанию ранее сформированного долга, а также не могут быть использованы на погашение долга субъекта Федерации. В известной степени данное положение противоречит статье 105, определяющей процесс реструктуризации долга как погашение долговых обязательств с одновременным осуществлением заимствований (принятием на себя других долговых обязательств) в объемах погашаемых долговых обязательств с установлением иных условий и сроков их погашения. Основные особенности внутреннего долга России, его современное состояниеВ последнее время интерес финансистов к проблемам дефицита федерального бюджета и государственного долга заметно усилился. Стремительный рост объема государственного долга, критической величины расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита последние три года заставил искать первопричины подобной динамики. В большинстве аналитических работ отмечается три основных фактора: - высокая доля государственных расходов в структуре ВВП; - неточный финансовый счет бюджетного дефицита, приводящего к его двукратному занижению; - высокая доходность государственных ценных бумаг. 3.2 Изменение структуры государственного внутреннего долга. Состояние внутреннего государственного долга на 2002 год.

Государственный внутренний долг РФ на 1 ноября 2003 года составил 660,37 млрд руб., уменьшившись за месяц на 9,31 млрд руб. В структуре государственного внутреннего долга наибольшую его часть на 1 декабря составляют : ОФЗ-АД - 372,26 млрд руб. (на 2,35 млрд больше, чем на 1 ноября). Затем следуют: ОФЗ-ФК - 199,31 млрд руб. (на 9,03 млрд меньше, чем на 1 ноября); ОФЗ-ПД - 50,48 млрд руб. (без изменений); ОФЗ-ПК - 24,10 млрд долл. (без изменений); ОГНЗ - 11,50 млрд руб. (без изменений); ГКО - 2,72 млрд руб. (на 2,47 млрд руб. меньше, чем на 1 ноября). В целом с начала года государственный внутренний долг увеличился на 5,86 млрд руб., или на 0,9 проц. На 1 января 2003 года государственный внутренний долг составлял 654,51 млрд руб. Государственный внутренний долг РФ на 1 января 2004 года составил 663,53 млрд руб., увеличившись за месяц на 3,16 млрд руб. Государственный внутренний долг РФ на 1 января 2004 года составил 663,53 млрд руб., увеличившись за месяц на 3,16 млрд руб. (08.01.04 11:01:00) Департамент управления государственным внутренним долгом Минфина сообщает, что по состоянию на 1 января сумма государственного внутреннего долга (в части государственных ценных бумаг, номинированных в валюте Российской Федерации) составила 663,53 млрд руб. и увеличилась за месяц на 3,16 млрд руб. В структуре государственного внутреннего долга наибольшую его часть на 1 января составляют ОФЗ-АД - 375,42 млрд руб. (на 3,16 млрд больше, чем на 1 декабря). Затем следуют: ОФЗ-ФК - 199,31 млрд руб. (+0,0002); ОФЗ-ПД - 50,48 млрд руб. (без изменений); ОФЗ-ПК - 24,10 млрд долл. (без изменений); ОГНЗ - 11,50 млрд руб. (без изменений); ГКО - 2,72 млрд руб. (без изменений). В целом за год государственный внутренний долг увеличился на 9,02 млрд руб., или на 1,4 %. На 1 января 2003 года государственный внутренний долг составлял 654,51 млрд руб. Государственный внутренний долг РФ на 1 марта 2004 года составил 685,506 млрд руб., увеличившись за месяц на 13,897 млрд руб. В структуре государственного внутреннего долга наибольшую его часть на 1 марта составляют ОФЗ-АД - 405,093 млрд руб. (на 13,6 млрд больше, чем на 1 февраля). Затем следуют: ОФЗ-ФК - 187,693 млрд руб. (-3,624 млрд); ОФЗ-ПД - 50,471 млрд руб. (-0,005 млрд); ОФЗ-ПК - 24,100 млрд руб. (-0,001 млрд); ОГНЗ - 11,50 млрд руб. (без изменений); ГКО - 6,649 млрд руб. (+3,927 млрд) Финансирование расходов на обслуживание государственного внутреннего долга РФ в январе - августе 2005 года составили 33,4 млрд руб.ОФЗ-ФК - 10,7 млрд рублей, ОФЗ-АД - 21,0 млрд рублей, ОФЗ-ПД - 1,7 млрд рублей. В соответствии со статьей 113 Бюджетного кодекса расходы на обслуживание государственного внутреннего долга Российской Федерации были уменьшены на общую сумму 1,42 млрд. рублей (накопленный купонный доход и сумма дохода, превышающая номинальную стоимость, полученную Минфином России при размещении государственных ценных бумаг на вторичных торгах), в том числе ОФЗ-ФК - на 0,07 млрд рублей, ОФЗ-АД - на 0,79 млрд рублей ОФЗ-ПД - на 0,56 млрд рублей и составили 31,9 млрд рублей. Кроме того, за отчетный период были произведены выплаты процентов по векселям АПК в сумме 0,6 млрд. рублей. Таким образом, кассовые расходы на обслуживание государственного внутреннего долга Российской Федерации составили 32,6 млрд рублей. Государственный внутренний долг РФ на 1 января 2006 г составил порядка 850 млрд руб против 756,82 млрд руб на 1 января 2005 г В 2006 г Минфин привлекло посредством выпуска государственных ценных бумаг 238,197 млрд руб, чистое привлечение в 2006 г составило 170 млрд руб. Общее привлечение в 2007 г составило 290 млрд руб, чистое привлечение – 200 млрд руб. Общее привлечение в 2008 г составит 340 млрд руб, чистое привлечение – 230 млрд руб. Таким образом, общее привлечение за период 2006-2008 гг составит 870 млрд руб, чистое привлечение за этот период – порядка 600 млрд руб. 3.3 Перспективы дальнейшего развития государственного внутреннего долга в Российской Федерации.

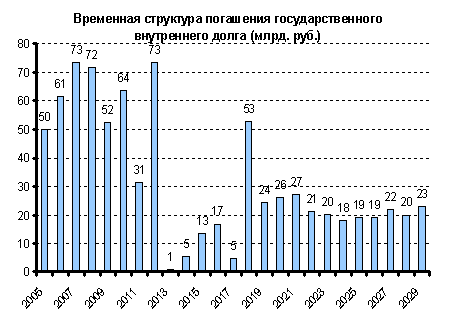

Существенных изменений во временной структуре погашения по-прежнему не происходит. Наиболее значительные погашения произойдут до 2013 года. При этом период с 2013 по 2018 гг. характеризуется невысокими объемами выплат основной суммы внутреннего долга РФ, то есть в настоящее время с точки зрения выравнивания платежного графика целесообразным является выпуск 8-15 летних государственных облигаций. После 2020 г. формируется относительно ровная структура, не предусматривающая периоды пиковых платежей. Заключение. После изучения доступных мне материалов, можно сделать следующие выводы: понятие и сущность государственного долга тесно переплетаются с бюджетной сферой и кредитными отношениями, кроме того, все это жестко регулируется финансовым правом; понятия внутреннего и внешнего долга постепенно смыкаются. Этот процесс ускоряется при использовании такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте; причинами возникновения государственного долга, как правило, являются тяжелые периоды для экономики: войны, спады и т.д.; большую часть российского долга (в том числе долга СССР) составляют краткосрочные заимствования именно и, в том числе, из-за этого на протяжении последних десяти лет так часто возникал вопрос о реструктуризации задолженности; отсутствует система долгового управления, долгами в России занимаются Министерство Финансов, Внешэкономбанк, частично Центральный Банк. То есть не существует единого органа, который занимался исключительно проблемами долга, хотя подвижки в этом вопросе есть; погашению и обслуживанию государственного долга в настоящее время уделяется приоритетное значение; правительство стало осознавать проблему предстоящих значительных выплат внешнему долгу в ближайшие годы. Об этом свидетельствует прописанный в бюджете механизм создания финансового резерва, и заявления руководства страны о досрочном погашении обязательств перед кредиторами; выдаваемые кредиты принесли России мало пользы, но привели увеличению государственного долга. Используемая литература. 1. Бюджетный Кодекс Российской Федерации: Официальный текст, (Б-ка российского законодательства). – М.: Издательство «ОМЕГА-Л», 2006.-40с. 2. Борисов Е.Ф. «Экономическая теория». - М.: Юристъ,2005. - 568с. 3. Заключение Счетной палаты Российской Федерации на проект федерального закона "О федеральном бюджете на 2005 год" /Счетная палата РФ. - 2005 . - стр. 77(http://www.ach.gov.ru) 4. Финансы: Учебник. Под ред. проф. С.И. Лушина, проф. В.А. Слепова. – М.: Изд-во Рос. экон. акад., 2005 5. Иохин В.Я. «Экономическая теория»- М.: Юристъ, 2005., с.56 6. Бескова И.А. «Управление государственным долгом», Финансы. – 2003. - № 7. – С. 61 – 62. 7. http://www.cbr.ru - сервер Центрального Банка РФ8. Федеральный закон "О государственном внутреннем долге Российской Федерации" от 13 ноября 1992 г. 9. Хакамада И. «Государственный долг: структура и управление» // Вопросы экономики. 1997 г. \ 10. Воронин Ю. С. Управление государственным долгом/Ю. С. Воронин// Экономист.-2006-№1-С.58-67. 11. Чумаченко А.А. Государственный внутренний долг и государственные внутренние заимствования 2005-№16-С. 63-66. 1 Бюджетный кодекс Российской Федерации от 15.02.2006 N 145-ФЗ. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||