Реферат передача рисков. Реферат Передача рисков. Введение Понятие рисков

Скачать 405.13 Kb. Скачать 405.13 Kb.

|

|

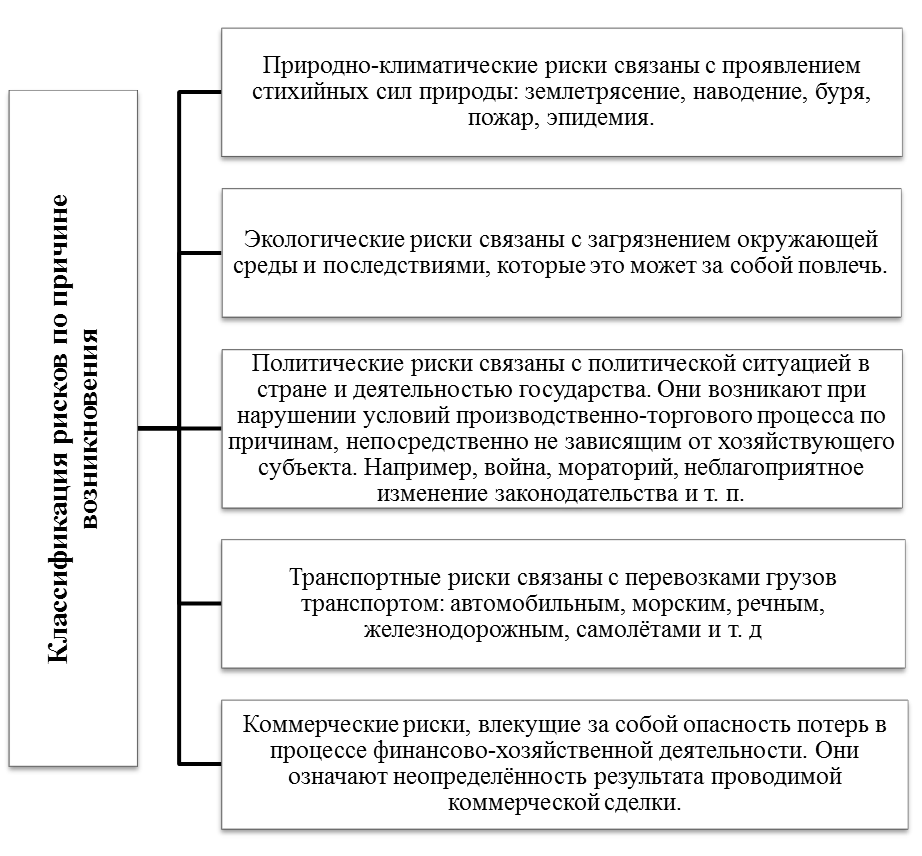

ТИТУЛЬНЫЙ ЛИСТ Содержание Введение…………………………………………………………………………...3 1. Понятие рисков…………………………………………………………………5 2. Передача рисков, как способ минимизации рисков………………………...10 3. Методы передачи рисков…………………………………………………….12 Заключение………………………………………………………………………18 Список использованных источников…………………………………………..20 Введение Актуальность темы обусловлена тем, что деятельность любой компании в условиях мирового экономического кризиса, санкции, нестабильных политических условий во многих странах, эпидемии короновируса подвержена как никогда рискам. Риск – это потенциальная возможность наступления потери, как финансовых ресурсов, так и имущества. Стоит отметить, что риски связаны не только с деятельностью предприятий, банков, магазинов и т.д. Например, наступление непредвиденных ситуаций, связанных с финансами может затронуть любого человека и его деятельность. Активизация рисков, прежде всего, в деятельности предприятий связана с постепенным переходом многих государств к рыночной экономике. Стремительное развитие предприятий и частной собственности, появление такого понятия как бизнес, активный рост конкуренции выявило необходимость в изучении данного вопроса. Данная необходимость объясняется тем, что предприниматели хотели обезопасить себя и свои предприятия от потерь, и тем, что данная проблема не была еще до конца изучена и требовала теоретического и практического обоснования. Поэтому риски являются неотъемлемой частью деятельности любой организации. Это объясняется тем, что чаще всего они связаны с конечными финансовыми результатами и финансами. Благодаря рискам, предпринимателям приходится страховать свой бизнес и имущество, тщательно продумывать проекты и инвестиции, находить способы минимизации возможных потерь. Одним из таких способов является «передача рисков». Передача риска – это способ минимизации риска путем отождествления ответственности за убытки третьему лицу при сохранении текущей степени существующего риска. Данный процесс достаточно сложный и имеет свои особенности применения на практике. Таким образом, целью данной работы является изучение «передачи рисков». В соответствии с целью работы, поставлены следующие задачи: Раскрыть понятие риска; Изучить сущность процесса «передачи риска»; Рассмотреть методы «передачи рисков». 1. Понятие рисков Рассмотрим понятие и сущность рисков. Как говорилось ранее, необходимость изучения рисков обусловлена стремительно развивающейся промышленностью и частной собственностью. Предприниматели стали всё чаще задумываться, как обезопасить себя или предотвратить наступление непредвиденных ситуаций, свести к минимуму финансовые потери и не стать банкротом. Любая человеческая деятельность сопряжена с понятием рисков. Данный аспект показывает насколько наш мир неустойчив и восприимчив к любым изменениям. Понятие рисков и их проявления изучается во многих дисциплинах. Поскольку в тех или иных научных исследованиях анализируются различные определения риска, то часто формируются и различные его определения. Получила широкое распространение трактовка риска как убытка, ущерба, негативного результата, хотя риск может проявляться по-разному в зависимости от жизненных ситуаций. Например, для альпиниста риск, связанный с покорением неизвестной вершины, - это захватывающая дух красота гор, гордость и удовлетворение, для игрока – азарт удачи или потери, для биржевого спекулянта – возможность прибыли или убытка. [2, с 165] Поскольку предметом изучения в данной работе является «передача риска», то в данном случае стоит обратить внимание на те, к которым относятся риски в экономической и финансовой сфере деятельности, сопровождающиеся экономическими отношениями субъектов этой деятельности друг с другом. Экономический риск, являясь объектом вероятностной природы, на языке математики всегда неотрицателен. Они имеют мультиплицирующий характер, что объясняется взаимозависимостью отдельных элементов экономической и финансовой систем. С принятием одним субъектом экономических отношений повышенных рисков увеличивается общий системный риск. Финансовая деятельность любой фирмы (предприятия, организации) как составная часть экономических отношений сопровождается многочисленными рисками, которые существенно и непосредственно влияют на ее результаты. Эти риски носят экономическую природу. В экономической литературе встречаются две основных точки зрения на определение экономических рисков. Одни авторы рассматривают экономический риск не только как опасность вероятной потери ресурсов и неполучения доходов по сравнению с вариантом рационального использования ресурсов, но и вероятность получения дополнительной прибыли, связанной с риском. Другие авторы характеризуют экономический риск как вероятность потерь финансовых ресурсов и связывают его реализацию с вероятным возникновением непредвиденных финансовых потерь (снижение прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации. [3, с 97] Экономический риск является вероятностной характеристикой неопределенности экономических процессов, потери части доходов от определенной производственной или финансовой деятельности. Он возникает при любых видах предпринимательской деятельности, ориентированной на получение прибыли, и связанных с производством продукции, товаров, услуг, их реализации, товарно-денежными и финансовыми операциями, коммерцией, а также реализацией научно-технических проектов. В общем смысле, экономический риск – это возможность потери денежных средств или имущества в связи с непредвиденной экономической ситуации, как в отрасли, в которой функционирует предприятие, так и в стране в целом. Рассмотрим классификацию экономических рисков. Если рассматривать с точки зрения возможного результата, то риски можно классифицировать как «чистые» и «спекулятивные» (рис. 1). [4, с 104]  Рис. 1 Классификация рисков по признаку возможного результата С  ледующая классификация характеризуется причинами возникновения рисков. В данном случае риски выделяют: «природно-естественные», «экологические», «политические», «транспортные» и «коммерческие» (рис. 2). [4, с 105] ледующая классификация характеризуется причинами возникновения рисков. В данном случае риски выделяют: «природно-естественные», «экологические», «политические», «транспортные» и «коммерческие» (рис. 2). [4, с 105]Рис. 2 Классификация рисков по причине возникновения К  оммерческие риски по структурному признаку можно разделить на «имущественные», «производственные», «торговые» и «финансовые» (рис. 3). [4, с 106] оммерческие риски по структурному признаку можно разделить на «имущественные», «производственные», «торговые» и «финансовые» (рис. 3). [4, с 106]Рис. 3 Классификация коммерческих рисков по структурному признаку Финансовые риски, в свою очередь, делятся на: «ценовой», «кредитный», «валютный», «риск ликвидности», «риск платёжеспособности», «операционный» и «инфляционный» (рис. 4). [7, с 243]  Рис. 4 Классификация финансовых рисков Операционные риски тоже можно разделить на «транзакционный», «риск операционного контроля» и «риск систем». Рассмотрим каждый из них. Название транзакционный риск говорит сам за себя, то есть причины возникновения данного риска связаны в ошибках при транзакционных операциях, неверных бухгалтерских расчетов и отчетностей. Риск операционного контроля возникает при совершение недобросовестных или мошеннических сделок персоналом организации, превышении выделенных лимитов. И последний – риск систем происходит при сбоях в программном обеспечении при выполнении каких-либо операций. [6, с 105] Таким образом, в данном разделе работы были рассмотрены различные классификации экономических рисков. Риски могут быть разными, и появляться в зависимости от различных видов хозяйственной деятельности предприятия. Умение своевременно распознать любой риск для предприятия поспособствует избежание или минимизацию потерь для организации. 2. Передача рисков, как способ минимизации рисков Любая коммерческая и финансовая деятельность сопряжена с рисками. При выявлении возможности возникновения рисковых ситуаций важным является заранее предусмотреть способы их минимизации и исключения. Одним из способов минимизации рисков является «передача риска». Под «передачей риска» подразумевается возложение ответственности за риск на третье лицо, то есть передача убытков, возникнувших в результате наступления неблагоприятной ситуации другой стороне. Стоит отметить, что субъект, принимающий на себя всю тяжесть последствий, соглашается на это осознанно, то есть понимает и принимает все существующие риски и возможность наступления непредвиденных ситуаций [3, с. 78]. На практике управлять «передачей рисков» значительно сложный процесс, но одновременно и важный. Процесс может быть упрощен, если в нем участвуют только два человека. Если такие отношения распространяются на группу людей, то при передаче риска есть вероятность столкнуться с недобросовестностью участников, попытками махинаций и прочее. Поэтому при передаче рисков важно руководствоваться действующим законодательством. Передача риска происходит в целях финансирования или регулирования. Если говорить о передаче риска с целью финансирования, то в данном случае при возникновении неблагоприятной ситуации убытки понесет первая сторона (передающее лицо), но принимающая сторона обязуется компенсировать эти убытки полностью или частично. Когда происходит передача убытков с целью регулирования, то в данном случае риск передается другой стороне в виде какого-либо процесса, проекта или актива. При реализации риска убытки понесет принимающая сторона [7, с. 124]. Для передачи риска существуют определенные ситуации (рис. 5).  Рис. 5. Ситуации для «передачи риска» Передача риска может происходить на основании: Действующего законодательства; Условий по заключенному контракту; Других регламентов, документов, механизмов, имеющих юридическую и правовую силу. При передаче риска на сторону важно оценить реальную возможность и способность справиться с риском принимающей стороной. Для этого необходимо проанализировать финансовую устойчивость и платежеспособность субъекта, объемы деятельности, а также его репутацию. Наряду с этим, в штате предприятия необходимо иметь соответствующих специалистов, способных грамотно управлять рисками. Среди часто встречающихся ошибок при передачи рисков можно отметить следующие: Отсутствие тщательного анализа возможностей принимающей стороны, и как следствие передача риска лицу, неспособному справиться с ним; Риск передается стороне, которая не способна абсорбировать случайные потери; Передача риска производилась несколько раз, что создает преграды в выявлении ответственных лиц. Встречается множество и других ошибок, связанных с передачей рисков. Такие ошибки могут оказаться фатальными для организации, поскольку есть вероятность получения невозмещенных убытков вплоть до банкротства и ликвидации. Решение о передаче риска должно сопровождаться оценкой стоимости этого метода, поскольку в долгосрочной перспективе передача риска, как правило, обходится дороже, чем его управление. 3. Методы передачи рисков На рис. 6 представлены основные методы передачи рисков.  Рис. 6. Методы передачи рисков Рассмотрим каждый метод более подробно. Одним из распространенных методов передачи рисков является страхование. Страхование представляет собой процесс передачи риска страховой компании за соответствующую плату. Сущность страхования заключается в том, что при наступлении страхового случая страховая компания компенсирует понесенные убытки. Страхование является не только защитой от последствий наступления неблагоприятной ситуации, но и повышает ответственность руководителей компании, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные меры защиты в соответствии со страховым контрактом [1, с. 312]. Следующий метод – передача риска путем заключения договора поручительства или предоставления гарантии. Согласно статье 361 Гражданского кодекса РФ возможно заключение договора поручительства, согласно которому поручитель обязуется перед кредитором третьего лица отвечать за исполнение последним его обязательства полностью или частично [1]. Стоит отметить, что при неисполнении обязательств должником перед кредитором, поручитель и должник будут нести ответственность в равнозначном порядке. Такой метод передачи рисков используется организациями для привлечения заемных денежных средств. В данном случае существует риск невозврата полученного кредита кредитору. Другой метод передачи риска – это передача рисков поставщикам сырья и материалов. В данном случае предметом передачи в данном случае являются прежде всего финансовые риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузочно-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет компания, даже если подобное падение вызвано задержкой в доставке груза. Формы такой передачи рисков регулируются международными правилами — ИНКОТЕРМС. Передача риска участникам реализации инвестиционного проекта. Если предприятие ведет работу по реализации одного крупного и долгосрочного инвестиционного проекта совместно с несколькими партнерами, то для уменьшения риска желательно передать его часть своим партнерам (невыполнение календарного плана строительно-монтажных работ, потеря или порча строительных материалов, задержка поставок и т.д.). В этом случае необходимо проследить за тем, чтобы проводилось четкое разграничение (например, в многостороннем договоре) сфер действий и ответственности каждого участника, условия перехода работ и ответственности от одного участника к другому. Непременным требованием должно быть отсутствие этапов, операций или работ с размытой либо неоднозначной ответственностью. Наконец, следует юридически четко закрепить ответственность за выполнение отдельных частей проекта за определенными исполнителями. Таким же образом целесообразно распределять и фиксировать риск по времени выполнения долгосрочного проекта, чтобы в случае неудачи возможные потери были распределены в соответствии с временными этапами реализации решения. Передача рисков путем заключения договора факторинга или форфетирования. Предметом передачи является кредитный риск компании, который в преимущественной его доле передается коммерческому банку или специализированной факторинговой компании. Это позволяет фирме в существенной степени нейтрализовать негативные финансовые последствия кредитного риска и получить оборотный капитал. Передача риска при форфетировании осуществляется при кредитовании экспортно-импортных операций, когда для уменьшения риска экспортер передает риск банку, кредитующему экспортно-импортные операции [2, с. 304]. В отличие от обычного учета векселей коммерческими банками форфейтинг предполагает переход всех рисков по долговому обязательству к его покупателю – форфейтеру. Преимуществами форфейтинга являются твердая ставка кредитования и относительно простая процедура оформления переуступки векселей. Стоимость форфейтинга, оплачиваемая в конечном счете через цену товара, нередко выше других форм кредита. При данной операции риск проявляется как возможность непогашения импортером векселей или невыкупа ценных бумаг. Реализация рискового события зависит от политического, валютного, коммерческого рисков, риска перевода. Передача риска путем биржевых сделок (хеджирование риска). Хеджирование происходит от английского слова hedging и используется в финансовом менеджменте в широком и узком значениях. В широком толковании термин «хеджирование» характеризует процесс применения любых механизмов уменьшения уровня риска — как внутренних, так и внешних. В узком прикладном значении хеджирование характеризует внутренний механизм уменьшения уровня риска. Хеджирование является высокоэффективным механизмом уменьшения уровня риска, однако оно требует определенных затрат на выплату компенсационного вознаграждения брокерам, премий по опционам и т.п. Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию рисков. В общем виде хеджирование можно определить как страхование риска изменения цены товара — нежелательного для продавца падения, либо невыгодного покупателю увеличения — путем создания встречных валютных, коммерческих, кредитных и иных требований и обязательств. Таким образом, хеджирование используется компанией с целью страхования прогнозируемого уровня доходов путем передачи риска другой стороне. В зависимости от того, какие виды производных ценных бумаг используются, выделяют несколько видов хеджирования финансовых рисков. 1. Хеджирование с использованием опционов, которое позволяет нейтрализовать финансовые риски по операциям с ценными бумагами, валютой, реальными активами. В основе этой формы хеджирования лежит сделка с премией (опционом), уплачиваемая за право, но не обязательство продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив в обусловленном количестве и по заранее оговоренной цене [6, с. 117]. Возможны следующие способы хеджирования с использованием опционов: хеджирование на основе опциона на покупку, который предоставляет право покупки по оговоренной цене; хеджирование на основе опциона на продажу, который предоставляет право продажи по согласованной цене; хеджирование на основе двойного опциона, который предоставляет одновременно право покупки или продажи соответствующего финансового инструмента по оговоренной цене. 2. Хеджирование с использованием фьючерсных контрактов. Фьючерсные контракты – это срочные (заключаемые на биржах) сделки купли-продажи сырьевых товаров, золота, валюты, ценных бумаг по ценам, действующим в момент заключения сделки, с поставкой купленного товара и его оплатой в будущем. Оно характеризует механизм нейтрализации финансовых рисков по операциям на товарной или фондовой бирже путем проведения противоположных сделок с различными видами контрактов. Операция хеджирования требует совершения трех видов биржевых сделок (рис. 7).  Рис. 7. Виды биржевых сделок при хеджировании Первые два вида биржевых сделок осуществляются в начальной стадии нейтрализации финансового риска, а третий их вид — в стадии завершения. Механизм хеджирования с использованием фьючерсных контрактов основан на том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива, валюты или ценных бумаг, то оно выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество активов, валюты или ценных бумаг и наоборот. 3. Хеджирование с использованием операции «своп». Своп-операция — торгово-финансовая обменная операция, в которой заключение сделки о купле (продаже) ценных бумаг, валюты сопровождается заключением контрсделки, т. е. сделки об обратной продаже (купле) того же финансового инструмента через определенный срок на тех же или иных условиях. Оно характеризует механизм нейтрализации финансовых рисков по операциям с валютой, ценными бумагами, долговыми финансовыми обязательствами предприятия [1, с. 311]. Заключение Таким образом, целью данной работы является изучение одного и способов минимизации рисков – «передача рисков». Необходимость изучения способов минимизации рисков обусловлена повышением рисков для многих компаний в нестабильных экономических и политических условиях. Помимо этого, высокая конкуренция на всех отраслевых рынках заставляет предпринимателей всё чаще задумываться о том, как же обезопасить себя и минимизировать финансовые потери. Риски являются частью функционирования любого предприятия, и успешность их предотвращения во многом зависит не только от правильно продуманной стратегии, но и от профессионализма самих сотрудников. Риск является вероятностной характеристикой неопределенности экономических процессов, потери части доходов от определенной производственной или финансовой деятельности. Способ минимизации рисков напрямую зависит от деятельности и возможностей предприятия. Не всегда полностью избежать наступления непредвиденных ситуаций, но грамотный подход и правильно выбранный способ помогут свести вероятность наступления риска к минимуму. Одним из способов минимизации рисков является «передача риска». Под «передачей риска» подразумевается возложение ответственности за риск на третье лицо, то есть передача убытков, возникнувших в результате наступления неблагоприятной ситуации другой стороне. Стоит отметить, что субъект, принимающий на себя всю тяжесть последствий, соглашается на это осознанно, то есть понимает и принимает все существующие риски и возможность наступления непредвиденных ситуаций. Передача риска происходит в целях финансирования или регулирования. Если говорить о передаче риска с целью финансирования, то в данном случае при возникновении неблагоприятной ситуации убытки понесет первая сторона (передающее лицо), но принимающая сторона обязуется компенсировать эти убытки полностью или частично. Когда происходит передача убытков с целью регулирования, то в данном случае риск передается другой стороне в виде какого-либо процесса, проекта или актива. При реализации риска убытки понесет принимающая сторона. Список использованных источников Гражданский кодекс РФ Балдин К.В. Управление рисками: учебное пособие. М.: ЮНИТИ-ДАНА, 2017. 511 с. Глущенко В.В. Управление рисками. Страхование. Спб.: Питер, 2017. 256 с. Зайцев Н.Л. Экономика, организация и управление предприятием: учебное пособие - 2-е изд., доп. М.: ИНФРА - М, 2017. 455с. Каранина Е.В. Управление финансовыми рисками: стратегические концепции, модели, профессиональные стандарты : учебное пособие. Киров: Изд-во ВятГУ, 2017. 217 с. Курбанаева Л.Х. Способы оценки финансовых рисков //Интеграционные процессы в науке в современных условиях: сборник статей Международной научно-практической конференции. В 2-хч. Ч.1. Уфа: РИО МЦИИ ОМЕГА САЙНС, 2017. 220 с. Хохлов Н.В. Управление риском. М.: Юнити-дана, 2018. 239 с Чернова Г.В. Управление рисками: учебное пособие. М.: ТК Велби, Проспект, 2017.191 с. Шапкин А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / 2-е изд. М.: Издательско-торговая корпорация «Дашков и К», 2017. 544 с. Хейне П.Р., Боуттке П.А., Причитко Д.В., Экономический образ мышления, 2017. 544 с. |