Экономика организации 2. Задача. Полная стоимость основных фондов на начало года составила 3480 тыс руб. Сумма их износа 1020 тыс руб

Скачать 146.51 Kb. Скачать 146.51 Kb.

|

|

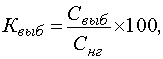

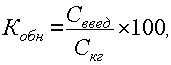

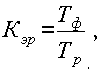

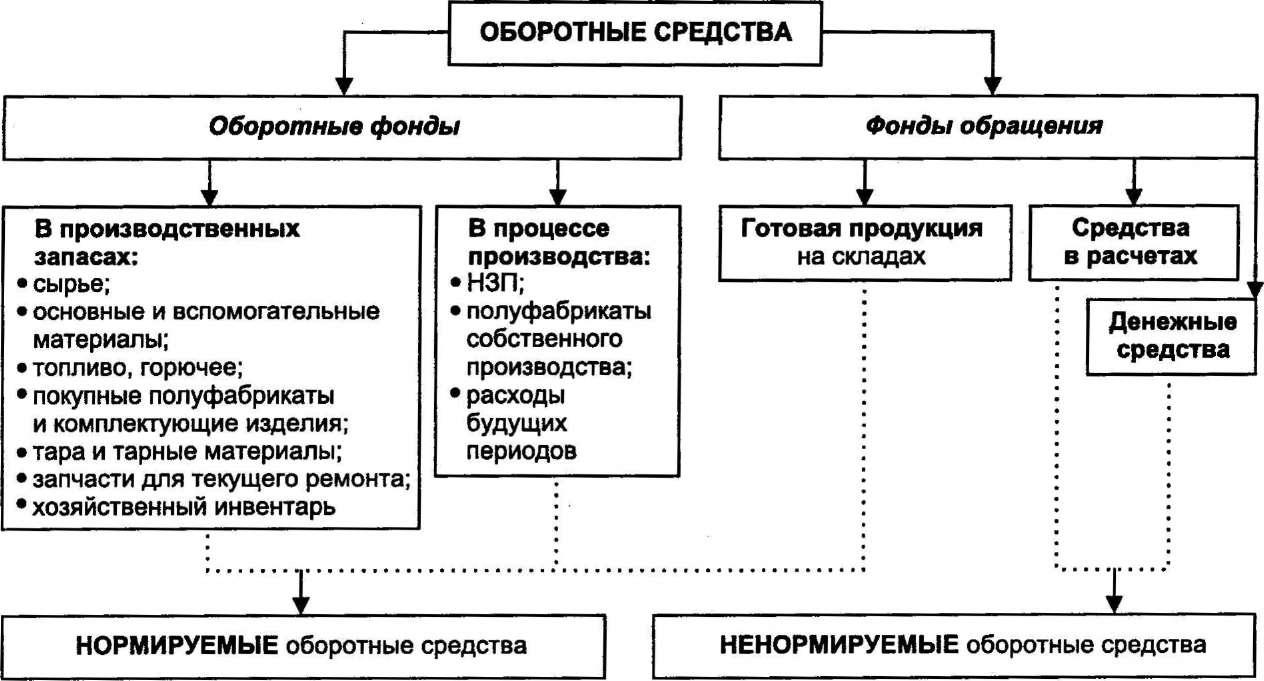

Вариант 3. Вопрос №1. Основные средства организации, показатели их оценки и использования Вопрос №2. Оборотные средства: понятие, состав, показатели использования. Задача. Полная стоимость основных фондов на начало года составила 3480 тыс. руб. Сумма их износа – 1020 тыс. руб. В течение года введено в эксплуатацию объектов нового строительства на сумму 850 тыс. руб., из-за ветхости и износа выбыло основных фондов на 320 тыс. руб. Амортизационные отчисления за текущий год составили 190 тыс. руб. Рассчитайте: - стоимость основных фондов на конец года по первоначальной и остаточной стоимости; - коэффициенты ввода, выбытия, износа и годности основных фондов предприятия. Вопрос №1. Основные средства организации, показатели их оценки и использования Общее понятие об основных средствах предприятия и их роль в производстве. Состав и структура основных средств. Оценка и учет основных средств. Износ основных средств: физический и моральный. Начисление амортизации. Показатели использования основных средств. Направления улучшения использования основных средств. Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере износа. К основным средствам относятся средства труда со сроком службы более 1 года и стоимостью больше 100 минимальных размеров оплаты труда. Для учета, оценки и анализа основные средства классифицируются по ряду признаков. По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, машины и оборудование (силовые, рабочие, измерительные и регулирующие приборы и устройства, вычислительная техника), транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты по улучшению земель (без сооружений), земельные участки, находящиеся в собственности предприятия, прочие основные средства. По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным относятся те средства, которые непосредственно участвуют в производственном процессе (машины, оборудование), создают условия для его нормального осуществления (производственные здания, сооружения, электросети) и служат для хранения и перемещения предметов труда. Непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении предприятия. По принадлежности основные фонды (основные средства - это основные фонды, в стоимостном выражении) делятся на собственные и арендованные. В зависимости от степени воздействия на предмет труда основные фонды разделяют на активные и пассивные. К активным относятся те, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства). Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса. По степени использования основные средства подразделяются на средства, находящиеся в эксплуатации и находящиеся в запасе (на консервации). Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную, технологическую и возрастную структуру основных средств. Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости (например, доля активной и пассивной части в общей стоимости ОПФ). Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия а процентном выражении от их общей стоимости (например, доля отдельных станков в общем их парке). Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет, 5-10 лет, 10-15 лет, 15-20 лет, свыше 20). Средний возраст оборудования рассчитывается по средней взвешенной. Важной задачей на предприятии является учет и оценка основных средств, который может вестись в натуральном и стоимостном выражении. При оценке основных средств в натуральной форме устанавливается число машин и оборудования, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используются для расчета производственной мощности и программы, резервов повышения выработки и др. С этой целью ведется инвентаризация и паспортизация оборудования, учет его выбытия и ввода. Стоимостная оценка основных средств осуществляется для учета, анализа и планирования, определения амортизации и износа основных средств, а также определения объема и структуры капитальных вложений. Применяются три основных вида стоимостной оценки: по первоначальной (балансовой), восстановительной и остаточной стоимости. Существует также понятие о ликвидационной и среднегодовой стоимости основных средств. Первоначальная стоимость- стоимость приобретения (сооружения) основного средства, затраты по доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению. В зависимости от способа поступления активных основных средств их первоначальная стоимость определяется следующим образом: - внесенных учредителями в счет их вклада в уставный капитал предприятия - по договоренности сторон; - изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке; - полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа - экспертным путем или по данным документов приемки-передачи; - долгосрочно арендуемых - по договоренности сторон. Восстановительная стоимость - это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных средств от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и других факторов. Своевременная и объективная переоценка основных средств на предприятии в условиях инфляции позволяет: - объективно оценить истинную стоимость основных фондов; - более правильно и точно определить затраты на производство и реализацию продукции; - более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов; - объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду). Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, то есть это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценка основных средств по остаточной стоимости необходима для оценки их качественного состояния (определить коэффициенты годности и физического износа) и составления бухгалтерского баланса. Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов. Среднегодовая стоимость - это средняя стоимость основных фондов за год. Она определяется на основе первоначальной стоимости с учетом их ввода и ликвидации. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения профилактического ремонта и др. Для характеристики степени физического износа основных средств используются такие показатели, как коэффициент физического износа основных фондов, коэффициент годности основных фондов (см. практику). Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что и выпускались и раньше, вследствие удешевления их производства в современных условиях. Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые. На предприятиях с целью недопущения чрезмерного физического и морального износа должна проводится политика воспроизводства основных фондов. Воспроизводство - это непрерывный процесс обновления основных средств путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. В процессе воспроизводства основных фондов решаются следующие задачи: - возмещение выбывающих по различным причинам основных фондов; - увеличение массы основных фондов с целью расширения объема производства; - совершенствование видовой, технологической и возрастной структуры основных фондов, то есть повышение технического уровня производства. Для анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническая вооруженность труда (см. практику; Сергеев). Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии. Обобщающим показателем, характеризующим использование основных фондов является показатель фондоотдачи. Обратным показателем фондоотдачи является показатель фондовооруженности. К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части основных фондов и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся: коэффициент экстенсивного использования, коэффициент интенсивного использования, интегральный коэффициент, коэффициент сменности. Также к показателям использования основных фондов можно отнести в определенной мере показатели рентабельности: рентабельность всего имущества предприятия, рентабельность собственных средств, рентабельность производственных фондов. Для экономического возмещения физического и морального износа основных средств их стоимость в виде амортизационных отчислений включается в затраты на производство и реализацию продукции. таким образом амортизация - это постепенный перенос стоимости основных средств на выпускаемую продукцию (выполненные работы или оказанные услуги). Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных средств по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации). Норма амортизации- установленный государством годовой процент погашения стоимости основных фондов. Она определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации - это отношение суммы годовых амортизационных отчислений к стоимости основных средств, выраженное в процентах. Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех предприятий и организаций независимо от их формы собственности и форм хозяйствования. Имущество, подлежащее амортизации объединяется в четыре группы и для каждой устанавливается своя норма амортизации (см. практику или Сергеев с. 173-174). Помимо этого для отдельных категорий активной части основных средств, участвующих в производстве определенных видов продукции (вычислительная техника, новые виды материалов, приборов и оборудования) предусмотрена ускоренная амортизация, то есть полное перенесение балансовой стоимости этих средств на издержки производства и обращения в более короткие сроки (нормы амортизации при этом увеличиваются, но не более чем в два раза). Ускоренная амортизация позволяет: - ускорить процесс обновления активной части основных производственных фондов на предприятии; - накопить достаточные средства для технического перевооружения и реконструкции производства; - уменьшить налог на прибыль; - избежать морального и физического износа активной части основных средств. Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт. Различают три вида ремонта: восстановительный, текущий и капитальный. Восстановительный ремонт - это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями, военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется, как правило, за счет специальных средств государства. Текущий ремонт - это мелкий ремонт, который проводится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При текущем ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия. Капитальный ремонт - это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным. Модернизация представляет собой техническое усовершенствование основных фордов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. Все виды ремонта приводят к улучшению состояния основных средств, совершенствованию их использования. Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения налога на имущество и увеличения балансовой прибыли. Улучшение использования основных средств на предприятии возможно достичь путем: - освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду; - своевременного и качественного проведения планово-предупредительных и капитальных ремонтов; - приобретения высококачественных основных средств; - повышения уровня квалификации обслуживающего персонала; - своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа; - повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность; - улучшения качества подготовки сырья и материалов к производственному процессу; - повышения уровня механизации и автоматизации производства; - повышения уровня концентрации, специализации и комбинирования производства; - внедрения новой техники и прогрессивных технологий (мало- или безотходной, энерго и топливо сберегающей); - совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования. Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени. Показатели движения и использования основных средствСо временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия. О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:  где К выб – коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг– первоначальная стоимость основных средств на начало года.  где К обн – коэффициент обновления основных средств; С введ – суммарная стоимость введенных за год основных средств; С кг– первоначальная стоимость основных средств на конец года. Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства. Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача. Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Фондоотдачу рассчитывают по формуле  где Фо – фондоотдача; В-годовой выпуск продукции в стоимостном или натуральном выражении; С ср – среднегодовая стоимость основных средств. Фондоемкость или коэффициент закрепления основных средств – это величина обратная показателю фондоотдачи. Ее определяют по формуле  где Фе – фондоемкость единицы продукции. Зная фондоемкость продукции, можно рассчитать потребность в основных средствах. Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент. Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени. Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней. Коэффициенты использования календарного и режимного времени определяются по следующим формулам:  где Кэк – коэффициент использования календарного времени; Тф – фактическое время работы оборудования; Тк – календарный фонд;  где Кэр – коэффициент использования режимного времени; Треж – режимный фонд. Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:  где Ки – коэффициент интенсивного использования оборудования; Пт – производительность фактическая; Пт – производительность по технической норме. Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности: где Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования. Эффективность функционирования предприятия в целом в большой степени зависит от уровня использования его основных средств. Не меньшую роль в деятельности предприятия играют и нематериальные активы. Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды. Вопрос 2 Оборотные средства (оборотный капитал) относятся к мобильным активам предприятия (рис. 2.2). Оборотные средства — совокупность материальных и денежных средств, необходи мых для нормального функционирования производственного процесса и реализации про дукции. Делятся на оборотные фонды и фонды обращения. Формируются за счет соб ственных, заемных и привлеченных средств. Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения - оборот денежных средств. Оборот ные средства дают оценку оборотных фондов и фондов обращения в стоимостном выражении. Экономическая роль оборотных средств заключается в обеспечении процесса воспроизводства выпуска продукции как в процессе производства, так и в процессе обращения. Оборотные фонды —этопредметы труда, которые:

В состав оборотных фондов входят: 1)производственные запасы (материальные ресурсы). Их хозяйствующие субъекты закупают для использования в хозяйственной деятельности с целью выпуска продук ции, и, как правило, они находятся на складах предприятия. После их отпуска в производство они превращаются в составную часть незавершенного производства. Ма териальные ресурсы переходят в материальные затраты, т.е. являются элементом себе стоимости;  Рис. 1Состав оборотных средств 2) незавершенное производство; 3) полуфабрикаты собственного изготовления; 4)расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, которая производится в данном периоде, но будет отнесена на продукцию будущего периода. Фонды обращения непосредственно не участвуют в процессе производства. Они являются носителями уже созданной стоимости. Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов и реали зации готовой продукции. В состав фондов обращения входят: 1)готовая продукция. После изготовления она находится на складе готовой про дукции, а после реализации переходит в денежные средства или средства в расчетах в зависимости от характера реализации; 2)средства в расчетах — это стоимость:

Таким образом, предприятие выполнило свои обязательства по сделкам, а потре бители и поставщики — нет. Чем больше разрыв во времени, тем более высокая деби торская задолженность у предприятия; 3)денежным средства — деньги в кассе и на счетах предприятия, депозитные вклады, высоколиквидные ценные бумаги. Оборотные средства можно классифицировать по различным признакам:

Например:

К числу показателей эффективности использования оборотных средств можно отнести следующие. 1. Длительность одного оборота (До) определяется по формуле:  где Со — остатки оборотных средств за период; Тпер — число дней в периоде; Vреал — сумма реализованной продукции. 2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:  3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:  4. Рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств. В результате ускорения оборачиваемости (интенсивности использования ОС) определенная сумма ОС высвобождается. Оборотные средства – важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании. Задача. Полная стоимость основных фондов на начало года составила 3480 тыс. руб. Сумма их износа – 1020 тыс. руб. В течение года введено в эксплуатацию объектов нового строительства на сумму 850 тыс. руб., из-за ветхости и износа выбыло основных фондов на 320 тыс. руб. Амортизационные отчисления за текущий год составили 190 тыс. руб. Рассчитайте: - стоимость основных фондов на конец года по первоначальной и остаточной стоимости; - коэффициенты ввода, выбытия, износа и годности основных фондов предприятия. 1. Определим первоначальную стоимость основных фондов на конец года, учитывая их движение в течение года: Фпер.к = Фпер.н + Фвв – Фвыб, Фпер.к = 3480 + 850 – 320 = 4010 тыс. руб. 2.Рассчитаем остаточную стоимость основных фондов на начало года (Фост.н) вычитанием из первоначальной стоимости на начало года (Фн) величины износа на начало года (Ин): Фост= Фпер.н – Ин Фост = 3480 – 1020 = 2460 тыс. руб. 3. Определим остаточную стоимость основных фондов на конец года (Фост.к), учитывая движение фондов за год и их износ. При этом остаточная стоимость фондов, вводимых в течение года, будет равна их первоначальной стоимости, а величина износа за год численно равна амортизационным отчислениям на полное восстановление: Фост.к = Фн +Фвв – Фвыб – Агод, Фост.к = 2460+850-320-190= 2800 тыс. руб. 5. Коэффициенты годности (Кгод) и износа (Киз) на конец года определяются по формулам: Кгод = (Фост.к/ Фпер.к)100 %, Кгод = (2800/ 4010) *100 % = 69,8 %, Киз = (Фпер.к – Фост.к): Фпер.к *100 %, Киз = (4010 – 2800): 4010*100= 30,17%. 6. Коэффициенты выбытия (Квыб) рассчитываются по формулам: Квыб= (Фвыб: Фпер.к) *100 % = (320: 4010)*100 % = 7,98 %. Tаким образом, на конец года первоначальная стоимость основных производственных фондов составила 4010 тыс. руб., остаточная стоимость – 2460 тыс. руб., коэффициент годности – 69,8 %, износа – 30,17%, коэффициент выбытия – 7,98 %. |