|

|

задачи. Задача Составить бухгалтерские записи, отражающие образование уставного капитала акционерного общества. На основании произведенных записей составить бухгалтерский баланс. Исходные данные. Ао Мечта

Задача 4.

Составить бухгалтерские записи, отражающие образование уставного капитала акционерного общества. На основании произведенных записей составить бухгалтерский баланс. Исходные данные. АО «Мечта» выпустило 8000 обыкновенных и 2000 привилегированных акций. Номинальная стоимость одной акции составляет 12 руб. В соответствии с уставом АО 50% акций должны быть оплачены денежными средствами, остальные 50% — объектом основных средств. В течение трех месяцев с момента государственной регистрации АО произведена оплата акций денежными средствами. Объект основных средств в счет вклада в уставный капитал поступил через шесть месяцев с момента государственной регистрации АО. Поданным независимого оценщика, стоимость объекта основных средств составляет 60 000 руб. За услуги оценщика АО заплатило 2360 руб.

№

|

Содержание операции

|

Сумма

|

Дт

|

Кк

|

1

|

Отражена задолженность учредителей по взносу в уставный капитал

|

120000(12*10000)

|

75-1

|

80

|

2

|

Учредителями оплачено 50% акций

|

60000(120000*50%)

|

51

|

75

|

3

|

Принят от учредителя объект основных средств, внесенный в качестве вклада в уставный капитал

|

60000

|

08

|

75

|

4

|

Стоимость полученного имущества увеличена на величину затрат по его оценке, произведенной независимыми оценщиком

Отражен НДС, уплаченный независимому оценщику

|

2000

360(2000*18%)

|

08

19

|

60

60

|

5

|

Объект ОС введен в эксплуатацию

|

62000

|

01.01

|

08

|

6

|

Оплачены услуги независимого оценщика

|

2360

|

60

|

51

|

7

|

НДС по услугам оценщика предъявлен к вычету

|

360

|

68

|

19

|

Таким образом, бухгалтерский баланс ОАО «Мечта» будет иметь следующий вид:

Баланс ОАО «Мечта»

Актив

|

Пассив

|

Основные средства

|

62000

|

Уставный капитал

|

120000

|

Денежные средства

|

57640

|

|

Дебиторская задолженность (НДС к вычету)

|

360

|

|

Баланс

|

120000

|

Баланс

|

120000

|

Задача 13. Составить бухгалтерские записи, отражающие образование паевого фонда потребительского общества. Исходные данные. Потребительское общество «Эра» создано для осуществления операций по закупке у граждан ягод и грибов с последующей их переработкой и реализацией продукции. В обществе пять пайщиков. Вступительный взнос каждого пайщика составляет 1000 руб. Паевые взносы пайщиков составляют:

1 -и пайщик —денежные средства 2000 руб.

2-й пайщик — инвентарь 3000 руб.

3-й пайщик — ягоды и грибы 1000 руб.

4-й пайщик — оборудование 10 000 руб.

5-й пайщик — стеклянная тара 1000 руб.

Распределить доходы потребительского общества «Эра», полученные от предпринимательской деятельности в сумме 50 000 руб. Определить размер кооперативных выплат каждому пайщику исходя из того, что уставом потребительского общества предусмотрено распределение кооперативных выплат между пайщиками пропорционально их паевым взносам. Составить соответствующие бухгалтерские записи.

Рассчитать стоимость паевого взноса и кооперативных выплат четвертому пайщику, добровольно выходящему из потребительского общества. Составить записи, отражающие выплаты пайщику

№

|

Содержание операции

|

Сумма

|

Дт

|

Кт

|

1

|

Зарегистрирован паевой фонд

|

17000

|

76

|

86.1

|

2

|

Начислен вступительный взнос

|

5000

|

76

|

86.2

|

3

|

Поступили на расчетный счет вступительные взносы от 5 пайщиков

|

5000

|

51

|

76

|

|

Внесены взносы в паевой фонд:

|

|

|

|

1

|

От 1-и пайщика —денежные средства

|

2000

|

51

|

76

|

2

|

От 2-й пайщика — инвентарь

|

3000

|

10-9

|

76

|

3

|

От 3-й пайщика — ягоды и грибы

|

1000

|

10-1

|

76

|

4

|

От 4-й пайщика — оборудование

|

10 000

|

08-4

|

76

|

5

|

От 5-й пайщика — стеклянная тара

|

1000

|

10-4

|

76

|

6

|

Приняты к учету поступившие от пайщиков ОС

|

10000

|

01.1

|

08-4

|

Рассмотрим пропорциональное распределение прибыли:

№

|

Сумма вклада

|

Прибыль

|

Коэффициент распределения

|

НДФЛ

|

К получению

|

1

|

2000

|

5882

|

2,941

|

529

|

5353

|

2

|

3000

|

8824

|

794

|

8029

|

3

|

1000

|

2941

|

265

|

2676

|

4

|

10 000

|

29412

|

2647

|

26765

|

5

|

1000

|

2941

|

265

|

2676

|

Итого

|

17000

|

50000

|

4500

|

45500

|

№

|

Содержание операции

|

Сумма

|

Дт

|

Кт

|

1

|

Начислен доход пайщикам от предпринимательской деятельности кооператива за счет чистой прибыли кооператива

|

50000

|

84

|

76

|

2

|

Удержан НДФЛ с доходов пайщиков потребительского общества по ставке ( 9%)

|

4500

|

76

|

68

|

3

|

Выплачен доход 1 пайщику

|

5353

|

76

|

51

|

4

|

Выплачен доход 2 пайщику

|

8029

|

76

|

51

|

5

|

Выплачен доход 3 пайщику

|

2676

|

76

|

51

|

6

|

Выплачен доход 4 пайщику

|

26765

|

76

|

51

|

7

|

Выплачен доход 5 пайщику

|

2676

|

76

|

51

|

8

|

Уменьшен паевой фонд на сумму пая 4 пайщика, в связи с добровольным выходом из потребительского общества

|

10000

|

86

|

76

|

9

|

Выплачена сумма пая 4 пайщика с расчетного счета

|

10000

|

76

|

51

|

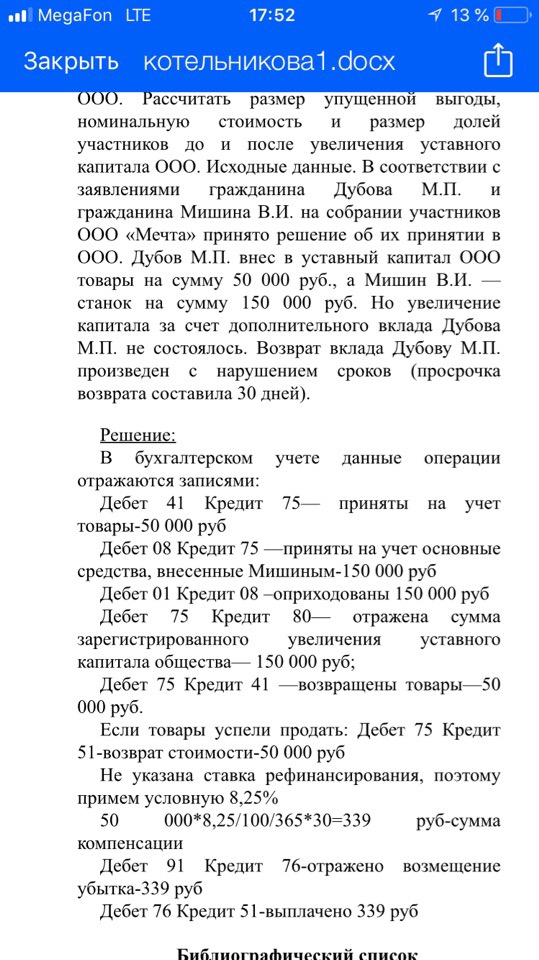

Задача № 3

Определить сумму прибылей (убытков) от реализации имущества при ликвидации ООО. Определить, какую сумму требований кредиторов можно оплатить, составить расчет сумм, причитающихся к выплате прибылей участникам общества и определить стоимость имущества, распределяемого между участниками ООО. Составить бухгалтерские записи, отражающие операции ликвидации ООО и оборотно-сальдовую ведомость.

Исходные данные. ООО «Мечта» ликвидируется. На дату ликвидации на его балансе имелись следующие активы, капитал и обязательства:

Активы

|

По балансовой стоимости

|

По стоимости продаж

|

Основные средства

|

200 000

|

180 000

|

Материалы

|

10 000

|

5 000

|

Готовая продукция

|

50 000

|

60 000

|

Дебиторская задолженность

|

40 000

|

|

Итого:

|

300 000

|

|

Капитал и обязательства

|

|

Уставный капитал

|

220 000

|

|

Добавочный капитал

|

1 000

|

|

Нераспределенная прибыль

|

15 000

|

|

Задолженность перед поставщиками и подрядчиками

|

60 000

|

|

Задолженность по налогам и сборам

|

4 000

|

|

Итого

|

300 000

|

|

Таблица 3.1. Журнал хозяйственных операций ООО "Мечта" на 31.03.2017 (тыс. руб.)

№ п/п

|

Содержание хозяйственной операции

|

Сумма

|

Дебет

|

Кредит

|

1.

|

Реализована готовая продукция:

|

|

|

|

1.1.

|

Отгружена покупателям готовая продукция:

|

60 000

|

62

|

90.1

|

1.2.

|

В том числе НДС

|

9 153

|

90.3

|

68

|

1.3.

|

Списана готовая продукция по её фактической себестоимости

|

50 000

|

90.2

|

43

|

1.4.

|

Получена выручка от реализации готовой продукции

|

60 000

|

51

|

62

|

2.

|

Реализованы материалы:

|

|

|

|

2.1.

|

Получена выручка от реализации материалов

|

5 000

|

62

|

91.1

|

2.2.

|

В том числе НДС

|

763

|

91.2

|

68

|

2.3.

|

Списана фактическая себестоимость материалов

|

10 000

|

91.2

|

10

|

2.4.

|

Поступила оплата от покупателя за материалы

|

5 000

|

51

|

62

|

3.

|

Реализованы основные средства (ОС):

|

|

|

|

3.1.

|

Отражена выручка от реализации ОС

|

212 400

|

62

|

91.1

|

3.2.

|

Начислен НДС при реализации ОС

|

32 400

|

91.2

|

68

|

3.3.

|

Списана остаточная стоимость объектов основных средств

|

200 000

|

91.2

|

01

|

3.4.

|

Получена оплата за реализованные ОС

|

212 400

|

51

|

62

|

3.5.

|

Перечислена в бюджет сумма НДС

|

42 316

|

68

|

51

|

4.

|

Погашена дебиторская задолженность

|

40 000

|

51

|

76

|

5.

|

Закрытие всех субсчетов к счёту 90

|

|

|

|

5.1.

|

Закрытие субсчета 90.1 (выручка)

|

60 000

|

90.1

|

90.9

|

5.2.

|

Закрытие субсчета 90.2

|

50 000

|

90.9

|

90.2

|

5.3.

|

Закрытие субсчета 90.3 (НДС)

|

9 153

|

90.9

|

90.3

|

6.

|

Закрытие всех субсчетов к счёту 91

|

|

|

|

6.1.

|

Закрытие всех субсчетов к счёту 91.1

|

217 400

|

91.1

|

91.9

|

6.2.

|

Закрытие субсчета 91.2 (прочие расходы)

|

243163

|

91.9

|

91.2

|

7.

|

Отражен убыток по прочим видам деятельности

|

25 763

|

99

|

91.9

|

8.

|

Определен результат

|

847

|

90.9

|

99

|

9.

|

Отражен убыток

|

24916

|

84

|

99

|

Таблица 3.2. Оборотно-сальдовая ведомость ООО "Мечта" на 31.03.2017 (тыс. руб.)

№ счета

|

Сальдо входяшее

|

Обороты за месяц

|

Сальдо исходящее

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

01

|

200 000

|

0

|

0

|

200 000

|

0

|

0

|

10

|

10 000

|

0

|

0

|

10 000

|

0

|

0

|

43

|

50 000

|

0

|

0

|

50 000

|

0

|

0

|

51

|

0

|

0

|

317 400

|

42 316

|

275 084

|

0

|

60

|

0

|

60 000

|

0

|

0

|

0

|

60 000

|

62

|

0

|

0

|

277 400

|

277 400

|

0

|

0

|

68

|

0

|

4 000

|

42 316

|

42 316

|

0

|

4 000

|

76

|

40 000

|

0

|

0

|

40 000

|

0

|

0

|

80

|

0

|

220 000

|

0

|

0

|

0

|

220 000

|

83

|

0

|

1 000

|

0

|

0

|

0

|

1 000

|

84

|

0

|

15 000

|

24 916

|

0

|

9 916

|

0

|

90.1

|

0

|

0

|

60 000

|

60 000

|

0

|

0

|

90.2

|

0

|

0

|

50 000

|

50 000

|

0

|

0

|

90.3

|

0

|

0

|

9153

|

9153

|

0

|

0

|

90.9

|

0

|

0

|

60 000

|

60 000

|

0

|

0

|

91.1

|

0

|

0

|

217 400

|

217 400

|

0

|

0

|

91.2

|

0

|

0

|

243 63

|

243 63

|

0

|

0

|

91.9

|

0

|

0

|

25 763

|

25 763

|

0

|

0

|

99

|

0

|

0

|

24 916

|

24 916

|

0

|

0

|

Итого:

|

300000

|

300000

|

1109264

|

1109264

|

285 000

|

285000

|

Таблица 3.3. Журнал хозяйственных операций ООО "Мечта" на 30.04.2017 (тыс. руб.)

№ п/п

|

Содержание хозяйственной операции

|

Сумма

|

Дебет

|

Кредит

|

1.

|

Погашена задолженность по налогам и сборам

|

4 000

|

68

|

51

|

2.

|

Погашена кредиторская задолженность

|

60 000

|

60

|

51

|

Таблица 3.4. Оборотно-сальдовая ведомость ООО "Мечта" на 31.04.2017 (тыс. руб.)

№ счета

|

Сальдо входящее

|

Обороты за месяц

|

Сальдо исходящее

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

51

|

275 084

|

0

|

0

|

64 000

|

211 084

|

0

|

60

|

0

|

60 000

|

60 000

|

0

|

0

|

0

|

68

|

0

|

4 000

|

4 000

|

0

|

0

|

0

|

80

|

0

|

220 000

|

0

|

0

|

0

|

220 000

|

83

|

0

|

1 000

|

0

|

0

|

0

|

1 000

|

84

|

9 916

|

0

|

0

|

0

|

9 916

|

0

|

Итого:

|

285000

|

285000

|

64000

|

64000

|

221 000

|

221000

|

После завершения расчетов с кредиторами, ликвидационной комиссией был составлен

Таблица 3.5. Журнал хозяйственных операций ООО "Мечта" на 31.05.2017 (тыс. руб.)

Таблица 3.6. Оборотно-сальдовая ведомость ООО "Мечта" на 31. 05. 2017 (тыс. руб.)

№ счета

|

Сальдо входящее

|

Обороты за месяц

|

Сальдо исходящее

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

51

|

211 084

|

0

|

0

|

211 084

|

0

|

0

|

75

|

0

|

0

|

211 084

|

211 084

|

0

|

0

|

80

|

0

|

220 000

|

221 000

|

221 000

|

0

|

0

|

83

|

0

|

1 000

|

1 000

|

0

|

0

|

0

|

84

|

9 916

|

0

|

0

|

9 916

|

0

|

0

|

Итого:

|

221000

|

221000

|

433084

|

653084

|

0

|

0

|

Задача 16 . Составить бухгалтерские записи, отражающие операции, связанные с увеличением уставного капитала открытого акционерного общества путем конвертации облигаций в акции общества. На основании произведенных записей составить бухгалтерский баланс.

Исходные данные. ОАО «Мечта» выпускает 2000 штук процентных конвертируемых облигаций на общую сумму 34 000 руб. Размещение осуществляется путем открытой подписки через андеррайтера (лица, принявшего на себя обязанность разместить облигации), вознаграждение которого составляет 5% суммы эмиссии. В соответствии с условиями выпуска облигации конвертируются в обык¬новенные акции ОАО по истечении шести месяцев с даты выпуска. Выплата процентов держателям облигаций производится при конвертации облигаций по ставке 20% годовых.

Решение.

В бухгалтерском учете указанная операция отражается следующим образом:

Дт 51 Кт 66 (67) 34000 руб. - отражено размещение облигационного займа, который в установленный проспектом эмиссии срок должен быть конвертирован в акции организации

Дт 66 (67) Кт 75 34000 руб. - погашена стоимость облигаций путем конвертации их в акции в установленный срок

После государственной регистрации изменений в учредительные документы, связанных с увеличением уставного капитала, производится запись по кредиту счета 80 «Уставный капитал» в сумме увеличения уставного капитала путем выпуска дополнительных акций, размещаемых путем конвертации, в корреспонденции со счетом 75 «Расчеты с учредителями».

Дт 75 Кт 80 – 34000 руб. – отражено увеличение уставного капитала ОАО «Мечта»

Проценты, подлежащие выплате отражают следующим образом:

Дт 91 Кт 67 3400 руб. ((3400 руб.*20%) : 12 мес.)*6 мес.) - начислены проценты по облигациям

Дт 67 Кт 51 3400 руб. - выплачен купонный доход.

Дт 76 Кт 51- 1700 руб. – выплачено вознаграждение андеррайтеру

|

|

|

Скачать 1.03 Mb.

Скачать 1.03 Mb.