67финансы. Задание 15 Социальноэкономическая сущность и роль бюджета государства

Скачать 164.61 Kb. Скачать 164.61 Kb.

|

|

ЗАДАНИЕ 15 Социально-экономическая сущность и роль бюджета государства [подтвердите ответ законодательством РФ, действующим в области финансовых отношений]. Во всех государствах в результате деятельности хозяйствующих субъектов создаются ВВП и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения. Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет. В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд гос.финансовых ресурсов. Именно через государственный бюджет государство перераспределяет средства между производственной и непроизводственной сферами народного хозяйства, между регионами страны, между отраслями народного хозяйства. Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства. По форме государственный бюджет выступает как роспись доходов и расходов государства на определенный срок, утверждаемая в законодательном порядке. Утверждение бюджета парламентом придает бюджету силу закона. Можно сказать, что бюджет – это специфический, универсальный фин.план, т.е. его показатели охватывают все сферы экономического и социального развития страны. В связи с тем, что государственное устройство РФ является федеральным, т.е. предполагающим три уровня власти на каждом из уровне – на уровне Федерации, Субъектов Федерации и местном, то и бюджетов формируется три уровня- Федеральный бюджет, бюджет субъектов Федерации, местный бюджет. К основным задачам бюджетов всех уровней относят: 1. Аккумуляция публичных (государственных) финансов; 2. Разумное перераспределение публичных средств по вертикали (т.е. между бюджетами); 3. Справедливое перераспределение публичных средств по горизонтали между органами управления одного уровня. Государственный бюджет появляется практически с появлением государства. Однако только с приходом к власти буржуазии приобретает форму документа, утверждаемого законодательным органом. Родоначальником бюджета и процесса его утверждения является Англия. В России первая роспись государственных доходов и расходов была составлена в 1722г. на 1723г. С 1802 года эти росписи стали составляться ежегодно, но лишь с 1811г. начинается составление бюджета России. Однако этот бюджет носил формальный характер, так как каждое министерство распоряжалось выделенными ему средствами бесконтрольно. Этот порядок в России установлен еще с 16в., когда каждый приказ имел свои собственные источники доходов. Характеризуя сущность государственного бюджета, необходимо указать, что он является орудием вмешательства государства в экономику. Именно концентрация огромной части национального дохода в руках государства позволяет последнему осуществлять стимулирование развития наиболее перспективных отраслей экономики, финансировать программы по энергетическому развитию, поддерживать на достаточном уровне темпы научно – технического прогресса, в том числе и через финансирование науки. На государственный бюджет возлагаются задачи содержания государственного аппарата, вооружённых сил и защиты окружающей среды. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций. Государство использует бюджет как один из основных инструментов обеспечения и непосредственно своей деятельности и проведения экономической и социальной политики. В процессе своего развития выработались четыре принципа, которым должен соответствовать бюджет: - полнота бюджета, - единство бюджета, - реальность бюджета, - гласность бюджета. Под полнотой бюджета понимается включение в бюджет полностью всех доходов и расходов правительственных органов. С точки зрения полноты различают бюджет брутто и бюджет нетто. В бюджет брутто включаются все валовые доходы государства и валовые расходы, а в бюджет нетто – только чистые доходы и расходы. Например, на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами. Единство бюджета заключается как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Должен быть один бюджет, в котором отражаются все доходы и расходы государства. Кроме того, единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая классификация, т.е. группировка доходов и расходов бюджета по однородным признакам. В настоящее время применяется четыре основных вида бюджетной классификации: 1. ведомственная (административная, министериальная, распорядительная) 2. предметная (отраслевая, реальная, функциональная) 3. экономическая 4. смешанная Как экономическая категория бюджетные отношения составляют часть финансовых отношений, следовательно, им присущи и основные функции финансов. Посредством бюджета национальный доход перераспределяется по территории, а также из производственной внепроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны. Через бюджеты путем бюджетного финансирования перераспределяются финансовые ресурсы между отраслями производственной сферы в целях их пропорционального развития. Пользуясь бюджетом, государство направляет средства в первую очередь в те отрасли народного хозяйства и те экономические районы, которые требуют на данном этапе первоочередного развития, т.е. посредством бюджета осуществляется межтерриториальное и межотраслевое перераспределение национального дохода. Тем самым соблюдаются интересы экономического развития страны в целом и интересы пропорционального развития регионов. Через государственный бюджет финансируются научные учреж дения, осуществляющие фундаментальные научные исследования, которые, в свою очередь, составляют основу развития прикладной науки и создания новой техники. Направляя через бюджет необходимые сред ства в наиболее перспективные отрасли науки, государство тем самым обеспечивает развитие производительных сил страны. Все это позволяет координировать экономическую жизнь государства, рационально размещать денежные и материальные ресурсы во всем народном хозяйстве, способствует техническому прогрессу и усиливает экономический потенциал государства. Следовательно, можно выделить следующие функции бюджета:

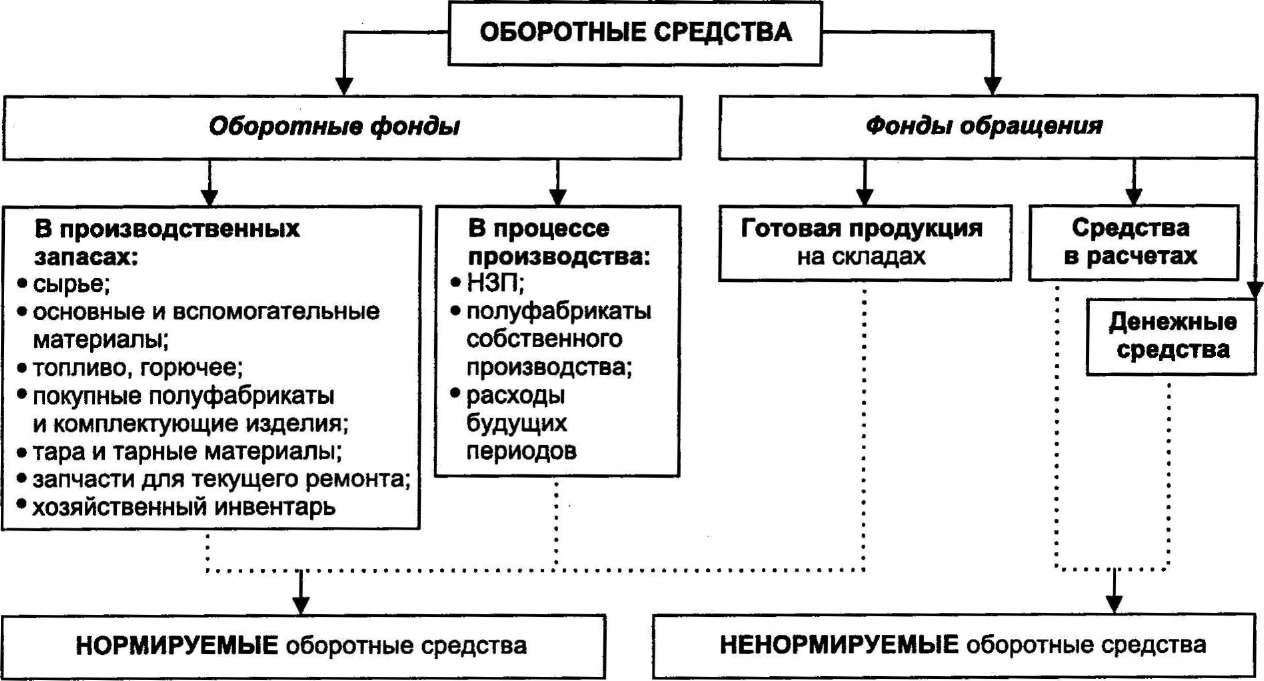

Оборотные фонды предприятия, понятие и характеристика [состав, структура и источники формирования, показатели эффективности их использования]. Оборотные средства (оборотный капитал) относятся к мобильным активам предприятия (рис. 2.). Оборотные средства — совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции. Делятся на оборотные фонды и фонды обращения. Формируются за счет собственных, заемных и привлеченных средств. Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения - оборот денежных средств. Оборотные средства дают оценку оборотных фондов и фондов обращения в стоимостном выражении. Экономическая роль оборотных средств заключается в обеспечении процесса воспроизводства выпуска продукции как в процессе производства, так и в процессе обращения. Оборотные фонды — это предметы труда, которые: используются однократно и воспроизводятся после каждого производственного цикла; меняют натуральную форму; полностью переносят свою стоимость на производимую продукцию; к ним относят также средства труда сроком службы менее года. В состав оборотных фондов входят: 1) производственные запасы (материальные ресурсы). Их хозяйствующие субъекты закупают для использования в хозяйственной деятельности с целью выпуска продукции, и, как правило, они находятся на складах предприятия. После их отпуска в производство они превращаются в составную часть незавершенного производства. Материальные ресурсы переходят в материальные затраты, т.е. являются элементом себестоимости;  Рис. 2. Состав оборотных средств 2) незавершенное производство; 3) полуфабрикаты собственного изготовления; 4)расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, которая производится в данном периоде, но будет отнесена на продукцию будущего периода. Фонды обращения непосредственно не участвуют в процессе производства. Они являются носителями уже созданной стоимости. Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов и реализации готовой продукции. В состав фондов обращения входят: 1)готовая продукция. После изготовления она находится на складе готовой продукции, а после реализации переходит в денежные средства или средства в расчетах в зависимости от характера реализации; 2)средства в расчетах — это стоимость: отгруженной заказчикам, но еще не оплаченной ими продукции; оплаченной предприятием, но еще не полученной от поставщиков продукции. Таким образом, предприятие выполнило свои обязательства по сделкам, а потребители и поставщики — нет. Чем больше разрыв во времени, тем более высокая дебиторская задолженность у предприятия; 3)денежным средства — деньги в кассе и на счетах предприятия, депозитные вклады, высоколиквидные ценные бумаги. Оборотные средства можно классифицировать по различным признакам: По месту оборота. Оборотные средства, находящиеся в сфере: производства; обращения. По источникам формирования и пополнения: собственные; заемные; привлеченные. По принципам организации: нормируемые; ненормируемые По структуре оборотных средств, которая принципиально зависит от отрасли национального хозяйства. Например: материальные запасы — существенно отличаются по видам и количеству на промышленном, сельскохозяйственном и транспортном предприятиях; доля НЗП: отсутствует — в торговле; невелика — в швейной, обувной, хлебопекарной отраслях; а в других отраслях может достигать огромных размеров - строительство, судостроение, винодельчество; резко различается по месяцам: в сельском хозяйстве в первой половине года возрастает доля НЗП и уменьшается доля производственных запасов, готовой продукции и денежных средств, а во второй половине года резко уменьшается НЗП, а доля остальных групп растет. На основе официальных статистических данных проведите анализ и сделайте заключение о сбалансированности федерального бюджета за последние 5 лет. Определите существующие проблемы по данному вопросу. До настоящего времени сохранилась сильная привязанность федерального бюджета к доходам от продажи углеводородного сырья, что в условиях постоянного снижения цены на сырую нефть является «губительным» явлением. Учитывая приведенные в Таблице 2.3 данные, можно сказать об отсутствии какой-либо переориентации бюджета на модернизацию экономики, внедрение инноваций, рост экономики страны. Таблица 3.1 Главные параметры федерального бюджета на период 2014–2016 гг.

На данный момент главная задача обеспечить независимость бюджета от доходов нефтегазового сектора, поскольку страна не должна все время существовать под страхом снижения цены на углеводородное сырье Таблица 3.2 Сравнение прогноза доходов федерального бюджета на 2014-2016 гг. в зависимости от изменения нефтегазовых и ненефтегазовых доходов (млрд. руб.)

Приведенные в таблице данные свидетельствуют о том, что направленности на решение проблемы нет, более того, акцент на доходную часть бюджета ставится в соответствии с планируемыми поступлениями от продажи углеводородного сырья. Увеличение налоговой нагрузки на добычу полезных ископаемых только увеличивает сырьевую «привязку» бюджета. В частности, к базовым факторам, обеспечивающим увеличение поступления налогов от нефтегазовых фискальных источников в 2013 г., следует отнести: — увеличение ставки налога на добычу полезных ископаемых (НДПИ) на нефть с 446 до 470 руб. за т – на 109 922,4 млн. руб.; — повышение ставки налога на добычу полезных ископаемых (НДПИ) на газ горючий природный — на 53 183,4 млн. руб.; — увеличение ставки налога на добычу полезных ископаемых (НДПИ) на газовый конденсат с 556 до 590 руб. за т; — рост прогнозируемых объемов газа горючего природного – на 15 581,2 млн. руб. Поступление налога на добычу полезных ископаемых (НДПИ) в федеральный бюджет на 2014 г. прогнозируется в сумме 2 568 639,9 млн. руб. или в объеме 3,47% ВВП, что на 210 366,9 млн. руб., или на 8,9% больше суммы, планируемой на 2013 г. [31, C. 28] Следующий вопрос, это вопрос накопление финансовых резервов, так как он является наиболее спорным и требующим тщательных расчетов и обоснований. Российская экономика не может бесконечно развиваться ради накопления резервов для преодоления последствий кризисов. Не допустить их проникновения в страну — основная задача. Переизбыток резервов может быть более опасным для экономики страны, чем недостаточность. По мнению независимых экспертов РАН, для преодоления последствий самых сильных кризисных явлений вполне достаточно доведение объема Резервного фонда к концу 2015 г. максимум до 3,54 трлн. руб., или до 4% к ВВП, при этом не менее 60% этих дополнительных доходов должны направляться на развитие экономики и не более 40% – на пополнение резервных доходов. Однако, предполагается что, дефицит бюджета будет покрываться преимущественно за счет резервных средств, которые по состоянию на 01 марта 2013 г. насчитывает 2,6 трл. рублей, или 84,7 млрд. долларов, или почти 4% ВВП, тогда как по состоянию на 01 марта 2009 года насчитывалось 4,86 трлн. рублей, или 136,3 млрд. долларов, или почти 13% ВВП. Истощение резервного фонда может наступить уже к концу 2014 года при том, что будет сохраняться дефицит бюджета, хотя бюджет 2015 года планируется профицитным. Не исключено, что правительству придется задействовать запасы, накопленные в Фонде национального благосостояния (ФНБ по состоянию на 01 марта 2013 г. составляет 2,7 трлн. рублей, 4% ВВП), для поддержания пенсионной системы и выполнения социальных обязательств, но полностью дефицит бюджета компенсировать, по мнению автора, может и не удастся. Недостающие средства для покрытия дефицита будут изыскиваться за счет оптимизации бюджетных расходов и заимствований на внутреннем рынке, посредством выпуска государственных ценных бумаг. Осуществление внешних заимствований признано нецелесообразным, так как внутри страны накоплен достаточный объем иностранной валюты, позволяющий Министерству финансов РФ при необходимости выпустить валютные облигации, для обращения на внутреннем рынке. Учитывая дотационный характер формирования большинства бюджетов субъектов Российской Федерации, необходимо уделить повышенное внимание выравниванию минимальной бюджетной обеспеченности, экономической самостоятельности субъектов Федерации. В системе финансового выравнивания, действующей в настоящее время в Российской Федерации, показатель бюджетной обеспеченности является исходным при определении сумм трансфертов, предоставляемых из федерального бюджета бюджетам субъектов Федерации, а также из бюджетов субъектов Российской Федерации бюджетам муниципальных образований. На Рисунке 2.4 представлена структура межбюджетных трансфертов из федерального бюджета бюджетам субъектов Федерации в разрезе 2012-2015 гг.  Рис. 3.1 - Структура межбюджетных трансфертов из федерального бюджета бюджетам субъектов Федерации, % Еще одним дестабилизирующим фактором является непрекращающийся рост внутреннего государственного долга, который обусловлен принятием мер по преодолению влияния финансово-экономического кризиса. В условиях снижения платежеспособного спроса и покупательной способности граждан бездействие государства может привести к еще большему упадку экономики страны. Управление внутренним государственным долгом, это сложный и трудоемкий процесс, являющейся частью денежно-кредитной политики государства и включающий в себя разработку и выполнение стратегии управления. Данная стратегия должна обеспечивать гарантии выполнения государством обязательств по погашению и обслуживанию принимаемых обязательств вне зависимости от внешних и внутренних факторов, таких как состояние бюджета и изменение внешнеэкономической конъюнктуры. Увеличение государственного долга приведет к увеличению расходов, связанных с его обслуживанием (Таблица 2.5). По сравнению с 2007 годом доля расходов на обслуживание государственного долга возрастет почти в два раза. Таблица 3.3 Расходы на обслуживание государственного долга Российской Федерации в 2012–2015 гг.

Для предотвращения угроз экономической безопасности страны в области совокупного национального долга при разработке проектов бюджета важное значение имеет установление пороговых значений в области внешнего и внутреннего долгов. При этом необходимо ориентироваться не на отдельные пороговые значения, а на систему индикаторов экономической безопасности в сфере государственного и корпоративного долгов. Систему индикаторов экономической безопасности необходимо дополнять пороговыми значениями по корпоративному внутреннему долгу, корпоративному долгу перед нерезидентами и по совокупному национальному долгу, включающему государственный и корпоративный долг. Пороговое значение по внутреннему корпоративному долгу должно определяться исходя из того, что отношение совокупных активов банковской системы к ВВП должно составлять 80 процентов, а доля кредитного портфеля в активах – не менее 45 процентов, объем банковских кредитов частному сектору должен находиться в пределах 40 процентов к ВВП. Учитывая рост расходов на обслуживание госдолга, к 2015 г. расходы по государственным гарантиям могут превысить расходы на обслуживание госдолга по кредитам и займам, что сильно ударит по государственному бюджету. Вместе с тем, в настоящее время, по отношению к ВВП в России, среди развивающихся стран самый высокий внешний долг. К 2015 году, по мнению академиков РАН, внешний и внутренний государственный долг (с учетом долга органов денежно-кредитного регулирования) составит более 14% ВВП, а корпоративный внутренний долг, учитывая начинающийся в пост кризисный период рост корпоративных кредитов и займов, составит в 2015 г. 68% ВВП. Корпоративный долг нерезидентам, составит в 2015 г., принимая во внимание тенденции 2010–2012 гг., 40% ВВП. Весь совокупный национальный долг, по отношению к ВВП, составит к началу 2016 г. более 122% ВВП. В связи со сложившимся серьезным дисбалансом на всех уровнях бюджетной системы, становится необходимым выявление и сокращение неэффективных расходов, ужесточение мер по контролю за всеми бюджетными потоками, а также за процессами образования государственного долга, как на федеральном, так и на региональном уровне. Таким образом, несмотря на ежегодное сокращение дефицита бюджета, доходы федерального бюджета сильно зависят от нефтяных доходов. И в случае, если мировые цены на нефть будут в будущем иметь тенденцию снижения, то это отрицательно скажется на федеральном бюджете: доходы сократятся, а дефицит увеличится. Однако дефицит федерального бюджета будут покрывать Резервный фонд или ФНБ. Список используемой литературы 1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ. 2. Федеральный закон «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов». 3. Федеральный закон N 272-ФЗ «Об исполнении федерального бюджета за 2016 год». 4. Федеральный закон от 24.07.2002 № 11-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». 5. Постановление Правительства РФ от 15.06.2004 № 278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора». 6. Постановление Правительства РФ от 23.06.2004 № 307 «Об утверждении Положения о Федеральной службе по финансовому мониторингу». 7. БЮДЖЕТ ДЛЯ ГРАЖДАН к федеральному закону о федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов. 8. Государственные и муниципальные финансы: учебник/ под ред. И.М.Мысляева. 2-е изд., перераб, и доп. М.: Инфра-М, 2007. 360 с. 9. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2016 год. Составители Т. Г. Нестеренко, Р. Е. Артюхин, З. Г. Белякова. 10. Финансы, денежное обращение и кредит: учебник для академ. бакалавриата / под ред. М.В.Романовского, О.В.Врублевской, Н.Г. Ивановой. 3-е изд., перераб. и доп. М.: Юрайт-Издат, 2015. 523 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||