Письменная работа 1. СОВРЕМЕННЫЙ СТРАТЕГИЧЕСКИЙ АНАЛИЗ. Появление приемов стратегического менеджмента и их использование. Задание Напишите ответы на вопросы

Скачать 289.64 Kb. Скачать 289.64 Kb.

|

|

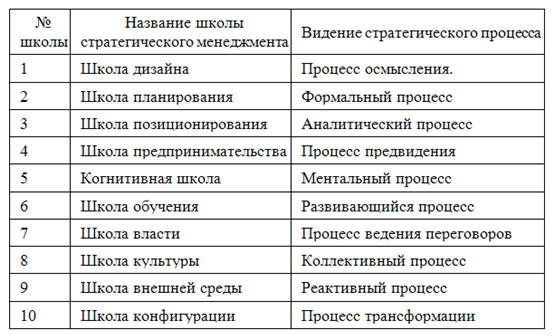

Задание 1. Напишите ответы на вопросы 1.Какие четыре исторических этапа выделяют в развитии корпоративного управления? Появление приемов стратегического менеджмента и их использование на практике легче всего понять в историческом контексте. Историки бизнеса обычно выделяют четыре этапа в развитии корпоративного управления: бюджетирование, долгосрочное планирование, стратегическое планирование и стратегический менеджмент. Таблица 1.1. Этапы развития систем управления

Бюджетирование До второй мировой войны, в эпоху формирования корпораций специальных служб планирования, особенно долгосрочного, в компаниях не создавалось. Руководители корпораций регулярно обсуждали и намечали планы развития своего бизнеса, однако формальное планирование, связанное с расчетами соответствующих показателей, ведением форм финансовой отчетности и т.д., ограничивалось лишь составлением ежегодных финансовых смет - бюджетов по статьям расходов. Бюджеты составлялись, во-первых, по каждой из крупных производственно-хозяйственных функций (НИОКР, маркетингу, капитальному строительству, производству); во-вторых, по отдельным структурным единицам в рамках корпорации: отделениям, заводам и т.д. Аналогичные бюджеты и в современной экономике служат основным инструментом распределения внутрикорпоративных ресурсов и контроля текущей деятельности. Особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, т.е. организация в этом случае рассматривается как закрытая система. При использовании лишь бюджетно-финансовых методов главной заботой менеджеров являются текущая прибыль и структура затрат. Выбор таких приоритетов, естественно, создает угрозу долгосрочному развитию организации. Долгосрочное планирование В 50-х - начале 60-х годов XX в. характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования и создали условия для развития долгосрочного планирования. Стержневая идея метода - составление прогноза продаж фирмы на несколько лет вперед. При этом в связи с медленным нарастанием характеристик изменчивости внешней среды долгосрочное планирование основывалось на экстраполяции сложившихся в прошлом тенденций развития фирмы. Главный показатель - прогноз сбыта - базировался на экстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению. Наконец, все планы агрегировались в единый финансовый план корпорации. Главная задача менеджеров состояла в выявлении финансовых проблем, ограничивающих рост фирмы. Другими словами, достаточно ли у фирмы внутренних ресурсов или необходимо прибегать к заемным средствам? Этот подход, более известный у нас как метод "планирования от достигнутого", широко использовался в условиях централизованного управления советской экономикой. Главными ориентирами для предприятий являлись заданные сверху объемы производства, а не объемы продаж, как в рыночной экономике, достижение которых, как правило, лимитировалось ограниченными ресурсами. При таком подходе широко использовались расчеты окупаемости капитальных вложений, соизмерение (дисконтирование) затрат во времени. Стратегическое планирование В конце 60-х годов экономическая обстановка во многих промышленно развитых странах существенно изменилась. По мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали все более расходиться с реальными цифрами, при этом наиболее типичным явлением была постановка оптимистических целей, с которыми не сходились реальные итоги. Высшее руководство фирмы обычно исходило из того, что в будущем результаты деятельности улучшатся, однако часто фирма не выходила на запланированные результаты. Таким образом, оказалось, что долгосрочное планирование не работает в условиях динамично изменяющейся внешней среды и жесткой конкуренции. Кристаллизация принципиальных элементов концепции стратегического планирования во многом связана с поиском путей преодоления ограничений системы долгосрочного планирования, четко проявившихся в неопределенности параметров общего экономического развития. В системе стратегического планирования отсутствует предположение о том, что будущее непременно должно быть лучше прошлого, и отвергается предпосылка о возможности изучения будущего методом экстраполяции. Собственно, в различном понимании менеджерами роли внешних факторов и заключается основное отличие долгосрочного экстраполятивного планирования от стратегического. Главным в стратегическом планировании является анализ как внутренних возможностей организации, так и внешних конкурентных сил и поиск путей использования внешних возможностей с учетом специфики организации. Таким образом, можно сказать, что цель стратегического планирования заключается в улучшении реакции организации на динамику рынка и поведение конкурентов. Стратегический менеджмент К 90-м годам большинство корпораций по всему миру начали переход от стратегического планирования к стратегическому менеджменту. Стратегический менеджмент – это комплекс стратегических управленческих решений, определяющих долговременное развитие организации, и конкретных действий, обеспечивающих быстрое реагирование организации на изменение внешних факторов, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития. И. Ансофф рекомендует рассматривать стратегическое управление как состоящее из двух взаимодополняющих подсистем: анализа и выбора стратегической позиции и оперативного управления в реальном масштабе времени. Таким образом, стратегический менеджмент в отличие от стратегического планирования является действенно ориентированной системой, которая включает в рассмотрение процесс реализации стратегии, а также оценку и контроль. Причем осуществление стратегии - это ключевая часть стратегического управления, так как при отсутствии механизмов реализации стратегический план остается лишь фантазией. Перефразируя П. Друкера, И. Ансофф пишет: "Стратегическое планирование - это управление по планам, а стратегический менеджмент - это управление по результатам", таким образом делая акцент в стратегическом менеджменте на постоянном слежении за внешней средой и получаемыми результатами, так как в современных условиях увеличивается неопределенность внешней среды при одновременном ослаблении сигналов об изменениях в ней, что приводит к необходимости иметь чувствительные подсистемы отслеживания изменений во внешней среде. Появление стратегических неожиданностей типа секвестирования российского бюджета вынуждают принимать стратегические решения вне циклов планирования. Для улавливания таких неожиданностей создаются системы сбора, анализа информации в реальном масштабе времени (online). На наш взгляд, отличия стратегического менеджмента от стратегического планирования характеризуются общностью следующих важных факторов: стратегический менеджмент характеризуется быстрой двойственной реакцией на изменения внешней среды: долговременной и оперативной одновременно. Долговременная реакция закладывается в стратегические планы, оперативная - реализуется вне планового цикла в реальном режиме времени; в стратегическом менеджменте рассматриваются способы изменения внешнего окружения, а не только адаптации к ней; стратегическое управление означает также, что процесс управления должен быть упреждающим, а не реактивным. При упреждающей стратегии менеджеры пытаются воздействовать на события во внешнем окружении, а не просто реагировать на них. Указанные факторы объясняют стремление крупного бизнеса влиять на принятие политических, экономических, законодательных и иных изменений на макро- и микроуровне; стратегический менеджмент включает элементы всех предшествующих систем управления, т.е. предполагает составление бюджетов, использование экстраполяции для оценки относительно стабильных факторов, применение элементов стратегического планирования, а также адаптацию стратегических решений, осуществляемых в реальном масштабе времени. Часто стратегическое управление называют рыночным стратегическим управлением (strategic market management). Включение в определение слова "рынок" означает, что стратегические решения должны в большей степени учитывать развитие рынка и внешнего окружения, чем внутренние факторы. Фирма, реализующая стратегическое управление, должна иметь внешнюю ориентацию (на потребителей, конкурентов, рынок и др.). Это так называемый маркетинговый, или рыночный, подход к организации управления в отличие от производственного подхода, ориентированного на внутренние возможности производства. 2.Объясните взаимосвязи и различия между долгосрочным планированием, стратегическим планированием и стратегическим менеджментом? Долгосрочное планирование составляет основу управления методом экстраполяции, а стратегическое планирование — основу управления методом предвидения изменений. Главное различие между ними состоит в трактовке будущего. В системе долгосрочного планирования предполагается, что будущее может быть предсказано путем экстраполяции исторически сложившихся тенденций роста. Высшее руководство фирмы обычно исходит из того, что в будущем итоги деятельности улучшатся по сравнению с прошлым, и оно принимает решение о достижении более высоких показателей. Типичный результат такой практики — постановка оптимистических целей, с которыми обычно не сходятся реальные итоги. В фирмах, где управление поставлено хорошо, результаты деятельности обычно выше, чем предсказывает экстраполяция. В тех же компаниях, где управление поставлено хуже, реальные итоги ниже намеченных целей. В системе стратегического планирования отсутствуют предположения о том, что будущее непременно должно быть лучше прошлого, и не считается, что будущее можно изучить методом экстраполяции. В качестве стратегического планирования предпринимается анализ перспектив фирмы, задачей которого является выяснение тех тенденций, опасностей, шансов, а также отдельных «чрезвычайных ситуаций», которые способны изменить сложившиеся тенденции. Определение перспектив предотвращает выход результатов за пределы обозримости. Вторым шагом является анализ позиций в конкурентной борьбе. Его задачей является определение того, насколько можно поднять результаты работы фирмы, улучшив конкурентную стратегию в тех видах деятельности, которыми она занимается. Третий шаг получил наименование метода выбора стратегии. Он представляет собой сравнение перспектив фирмы в различных видах деятельности, установление приоритетов в распределении ресурсов между различными видами деятельности для обеспечения будущей стратегии. Фирма может удовлетвориться своими возможностями (существующим потенциалом) в качестве ориентира на будущее. Анализ пределов на этом заканчивается, и фирма переходит к составлению программ и бюджетов. Однако во многих случаях существующий потенциал для фирмы неприемлем. В этом случае следующим шагом является анализ путей диверсификации. Его задачей является оценка недостатков нынешнего набора видов деятельности и анализ новых видов, к которым фирме следует перейти. Заключительный шаг состоит в постановке двух групп задач: краткосрочных, рассчитанных на текущее выполнение, и стратегических. Текущие программы и бюджеты ориентируют оперативные подразделения фирмы в их повседневной работе, направленной на обеспечение текущей рентабельности, тогда как стратегические программы и бюджеты закладывают основы будущей рентабельности. 3. Дайте определения и охарактеризуйте следующие понятия: стратегия; стратегическое управление; стратегическое планирование; школы стратегического менеджмента; принципы стратегического управления. Стратегия По мнению А. Чандлера, стратегия – «это определение основных долгосрочных целей и задач предприятия и утверждение курса действий, распределение ресурсов, необходимых для достижения этих целей». Таким образом понятие стратегии должно обязательно включать в себя три компонента: 1) долгосрочные цели и задачи организации, т.е. определение того, куда организация желает следовать; 2) курс действий, т.е. действия, направленные на достижение ранее поставленных целей; 3) размещение ресурсов, которые подразделяются на: финансовые ресурсы (деньги, необходимые для вложения в капитальные и текущие активы), человеческие ресурсы (работники организации), материальные ресурсы (земля, здания, помещения, оборудование, материальные запасы) 5 и интеллектуальные ресурсы (базы данных, секретные материалы, ноу–хау, действующие патенты и лицензии, логотипы и т.д.). Известный специалист в области стратегического планирования И.Ансофф дал следующее определение стратегии: «Набор правил для принятия решений, которыми организация руководствуется в своей деятельности» [1]. Г. Минцберг, Б. Альтсрэнд, Д. Лэмпел [9] определяют пять неотъемлемых элементов стратегии «5P»: – Plan – план, руководство, ориентир или направление развития из настоящего в будущее; – Pattern – принцип или модель поведения; – Position – позиционирование; – Perspective – перспектива; – Ploy – прием, маневр с целью перехитрить соперника. А.Томпсон и Дж. Стрикленд определяют стратегию как «методы конкуренции и ведения бизнеса, которые выбирает менеджмент для удовлетворения клиентов, успешной конкуренции и достижения глобальных целей организации» [3]. О.Виханский и А. Наумов определяют стратегию как «долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и форм ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде» [2]. Стратегию можно рассматривать как основное связующее звено между тем, что фирма хочет достичь, ее целями и линией поведения, выбранной для достижения этих целей. Стратегическое управление Управление на основе гибких экстренных решений (стратегическое управление), когда многие важные задачи возникают настолько стремительно, что их невозможно вовремя предусмотреть. Отличительными чертами такой системы управления являются следующие: акцент на внедрение стратегических решений и интеграцию управленческих действий; децентрализация и демократизация управления; рост значимости интуиции и усиления качественного подхода в оценках; рассмотрение предприятия как субъекта активного воздействия на среду; использование стратегии в качестве основного инструмента управления развитием предприятия. Стратегическое планирование Стратегическое планирование – это одна из функций управления, представляющая собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Процесс стратегического планирования создает основу для управления членами организации. Стратегическое планирование становится все более актуальным для российских предприятий, вступающих в жесткую конкуренцию как между собой, так и с иностранными корпорациями. Стратегическое планирование определяет, что организация должна делать в настоящем, чтобы достичь желаемых целей в будущем исходя из того, что окружение и организация будут меняться. Можно сказать, что осуществляется взгляд из будущего в настоящее. Стратегическое планирование – это так называемый набор функций менеджмента, который включает в себя распределение ресурсов, адаптацию к внешней среде, внутреннюю координацию, осознание организаторской стратегии. Школы стратегического менеджмента Как и в любой научной дисциплине, существуют различные школы стратегического менеджмента, которые хоть и проповедуют общие основные принципы, но, по-разному расставляют акценты в исследованиях, выделяя одни либо другие приоритеты методологии. В литературе наиболее полный анализ школ стратегического менеджмента описан в работе Г. Минцберга, Б. Олстрэнда и Дж. Лэмпела (1997). Ниже приведены десять школ стратегического менеджмента и определения, которые наилучшим образом описывают их видение стратегического процесса.  Принципы стратегического управления Стратегическое управление – это управление, опирающееся на потенциал человека как основу предприятия, которое ориентирует производство на запросы потребителей, гибко реагирует и своевременно проводит изменения на предприятии. Объекты стратегического управления: предприятия и организации; функциональные зоны предприятия и его хозяйственные подразделения. Предмет стратегического управления – проблемы, напрямую связанные с главными целями предприятия.  Сущность стратегического управления представляет собой ответы на три вопроса: Каково положение предприятия на сегодняшний день? Какого положения оно бы хотело добиться через 3, 6, 12 месяцев? Что необходимо сделать для достижения желаемого положения? 4.Сравните задачи стратегического и оперативного управления. Как бы вы их охарактеризовали, как противоположные или как взаимодополняющие? Основной идеей перехода от оперативного управления к стратегическому явилась необходимость переноса внимания руководителей на окружение предприятия для того, чтобы оперативно реагировать на исходящие изменения. Оперативное управление: 1. Миссия и предназначение: производство товаров и услуг с целью получения дохода от их реализации. 2. Объект концентрации внимания: взгляд внутрь организации, поиск путей более эффективного использования ресурсов. 3. Фактор времени: кратко и среднесрочная перспектива. 4. Основа построения системы управления: функции и организационные структуры, процедуры, техника и технологии. 5. Подход к управлению персоналом: работники – ресурс организации, исполнители работ и функций. 6. Критерий эффективности управления: прибыльность и рациональность использования производственного потенциала. Стратегическое управление: 1. Миссия и предназначение: выживание организации в долгосрочной перспективе посредствам установления динамичного баланса с окружением, позволяющего решать проблемы, заинтересованных в деятельности организации лиц. 2. Объект концентрации внимания: взгляд во вне организации, поиск новых возможностей в конкурентной борьбе, адаптация к изменениям в окружении. 3. Фактор времени: долгосрочная перспектива. 4. Основа построения системы управления: люди, системы информационного обеспечения, рынок. 5. Подход к управлению персоналом: основа организации, ее главная ценность т источник благополучия. 6. Критерий эффективности управления: своевременность и точность реакции организации на новые запросы рынка и изменения окружения. Видно, что оперативное и стратегическое управление не противостоят друг другу, а являются взаимодополняющими элементами процесса управления. К тому же, оперативное управление выступает как закономерный этап воплощения стратегического. |