Задание-стр опер ликвидность. Задание Определите стратегию цб управление ликвидностью

Скачать 144.84 Kb. Скачать 144.84 Kb.

|

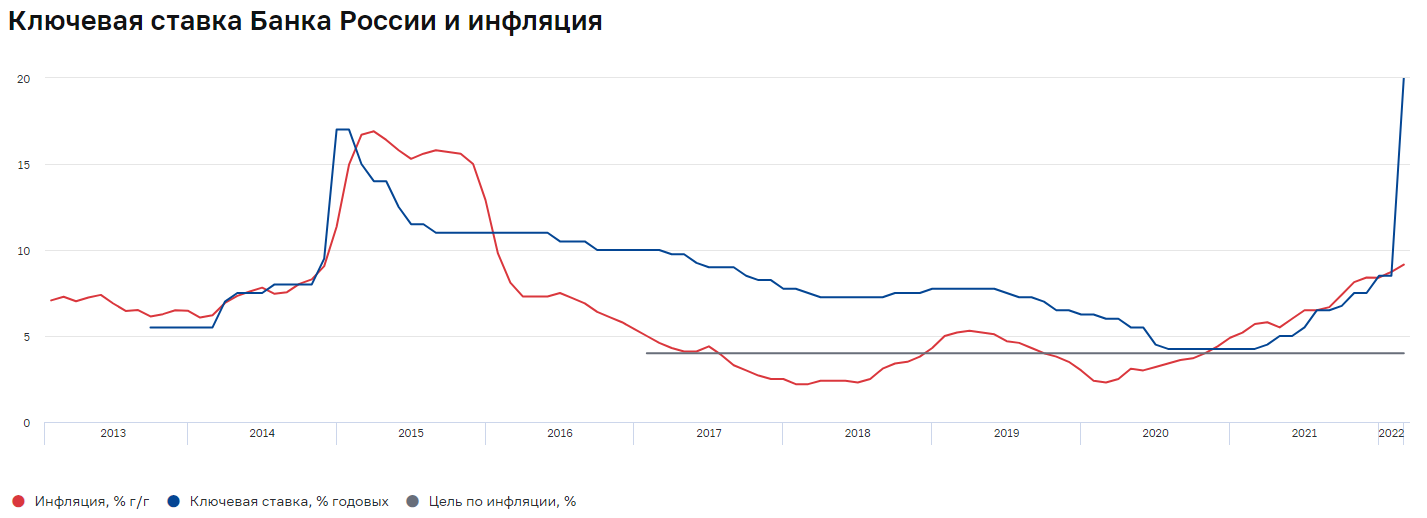

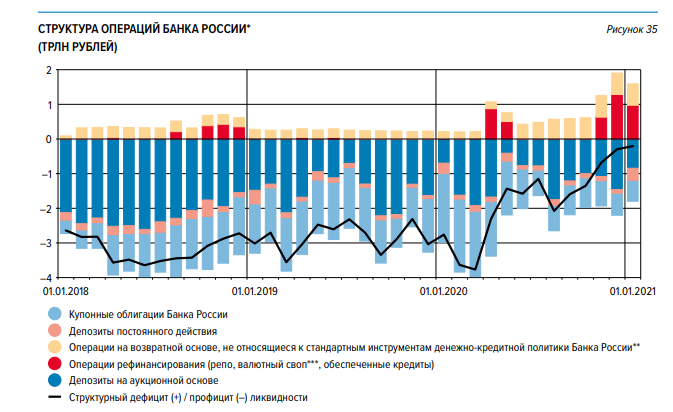

Задание Определите стратегию ЦБ «Управление ликвидностью» В чем сущность представленных инструментов? Какие инструменты использует Банк России чаще всего? Что происходит в динамике со структурным дефицитом/профицитом ликвидности?  ОТВЕТ: Когда рассуждаешь о ключевой ставке, все время приходится помнить о том, что у любой монеты есть оборотная сторона. И экономические процессы, которые мы наблюдаем в связи с ростом или понижением ключевой ставки, могут в одном и том же случае сыграть для кого-то в плюс, а для кого-то — в минус. Залог стабильного экономического развития страны — невысокая инфляция. Когда инфляция высокая (скажем, больше 10%) — это плохо: все дорожает, и у населения в какой-то момент перестает хватать средств на покупки; производство без покупательского спроса падает; нет возможности инвестировать в его расширение; рабочие места сокращаются; и т.д., и т.п. Низкая инфляция, или, не дай бог, дефляция, — это тоже плохой знак, который говорит о том, что в экономике что-то не так. Скорее всего, цены на товары и услуги не растут просто потому, что население их не покупает — по причине отсутствия денег. А результат тот же: отсутствие спроса на товары и услуги ведет к их исчезновению, а предприятиям не на что существовать. Что такое ключевая ставка? Главный инструмент, с помощью которого регулятор таргетирует инфляцию — это ключевая ставка. Ее можно повысить или понизить, или оставить на том же уровне — все это приводит к экономическим изменениям в стране. Изменение ключевой ставки можно сравнить с рулением: если дорога заворачивает, то, чтобы машина не вылетела в кювет, руль надо повернуть. А в нашем случае — поменять ставку. Ключевая процентная ставка — это минимальный процент, под который Банк России готов дать кредит коммерческому банку на срок в одну неделю. И в то же время это максимальный процент, по которому Центральный банк примет от обычных банков средства на депозиты. Таким образом, именно размер ключевой ставки определяет кредитные и депозитные ставки коммерческих банков. Последние берут у ЦБ кредиты по ключевой ставке, добавляют свой процент и предлагают населению и организациям. То же самое происходит с депозитами — именно под такой процент деньги из банков идут на хранение в ЦБ. Фактически ключевая ставка определяет стоимость денег (кредитов и депозитов) в стране. Как изменение ключевой ставки влияет на экономику страны?Если ключевую ставку повышают, вырастает стоимость кредитов, и занимать средства в банках становится дороже. Люди и предприятия перестают приходить в кредитные организации за деньгами, потому что это дорого, и перестают их тратить. Предприятия не могут продать свои товары, и им нечего вкладывать в дальнейшее производство. Движение замораживается, экономика стагнирует. Но при этом люди понимают, что можно получить дополнительный доход от размещения своих денежных средств в банковских депозитах, ведь и депозитная процентная ставка тоже повышается. И несут деньги в банки. Страна переходит в режим сбережения, деньги не тратятся ни на развитие, ни на покупки. Инфляция перестает расти. Таким образом, повышение ключевой ставки ведет, с одной стороны, к большей стабильности в экономике, а с другой — сдерживает экономический рост. Понижение ключевой ставки стимулирует экономический рост в период его спада. Банки удешевляют кредиты, население и бизнес начинают охотнее брать деньги в долг. Люди покупают больше товаров и услуг, и в экономику поступает больше средств. Увеличивается спрос — увеличивается производство, растет прибыль предприятий, и они вкладывают средства в свое развитие и наращивают число рабочих мест. Ставки по депозитам тоже снижаются, поэтому копить в банках становится невыгодно. Понижение ключевой ставки стимулирует экономический рост. Но чем больше население тратит денег, тем больше разгоняется инфляция. Большая инфляция — это тоже не очень хорошо, поэтому ЦБ, чтобы уравновесить этот процесс, может опять повысить ключевую ставку. Население перестает брать деньги в долг и несет их в банки на депозит. Через этот простейший механизм ЦБ изымает излишек денег из экономики. Основная цель монетарной политики ЦБ РФ — поддержать ценовую стабильность, то есть стабильно низкую инфляцию. Такую политику проводят во многих странах мира. Если цены растут медленно и предсказуемо, то бизнес может строить инвестиционную стратегию и планировать производство. Люди откладывают средства и не боятся, что деньги обесценятся. Главное — предсказуемость, она обеспечивает стабильность и позволяет населению и компаниям строить долгосрочные планы. Это способствует экономическому росту страны. На что влияет снижение ставки: кредиты становятся более привлекательными, так как процентная ставка по ним снижается если есть незагруженные мощности, например, простаивающие заводы и фабрики, то растёт производство и экономика в целом, так как компании активнее берут кредитные средства и вкладывают их в свой бизнес повышается инфляция Нагляднее объяснить последствия снижения ключевой ставки поможет следующая схема: ЦБ снижает ключевую ставку → снижаются ставки по банковским кредитам и депозитам, а значит деньги становятся дешевле → люди и компании охотнее берут кредиты → население и бизнес начинают больше тратить и инвестировать → растёт спрос на товары и услуги → инфляция увеличивается Расчетный уровень структурного дефицита/профицита ликвидности представляет собой разницу между задолженностью по операциям рефинансирования и операциям абсорбирования Банка России (столбцы 3+8+12). Структурный дефицит ликвидности банковского сектора – состояние банковского сектора, характеризующееся существованием у кредитных организаций устойчивой потребности в привлечении ликвидности за счет операций с Банком России. Обратная ситуация – наличие устойчивой потребности у кредитных организаций в размещении средств в Банке России – представляет собой структурный профицит ликвидности. Структурный профицит (избыток) ликвидности - ситуация, при которой банковский сектор испытывает потребность в размещении средств в центральном банке. Это происходит в случае, когда при притоке денег в банки на их корсчетах образуется больше средств, чем им необходимо для проведения клиентских расчетов и выполнения обязательных резервных требований. Обратная ситуация, когда кредитным организациям для осуществления нормальной деятельности необходимо привлекать средства у центрального банка, называется структурным дефицитом ликвидности. Структурный профицит (дефицит) ликвидности определяется действием автономных факторов формирования ликвидности - статей баланса центрального банка, находящихся за рамками денежно-кредитной политики. К числу автономных факторов формирования ликвидности относят валютные интервенции на внутреннем рынке, покупки иных активов в целях, не связанных с проведением денежно-кредитной политики, изменение остатков средств на счетах расширенного правительства в центральном банке, изменение объема наличных денег в обращении и прочие операции. Все эти операции приводят к изменению уровня корсчетов кредитных организаций в центральном банке. Спрос банковского сектора на ликвидность зависит от уровня нормативов обязательных резервов и поэтому, как правило, изменяется несильно. В связи с этим в обычных условиях изменения уровня ликвидности за счет действия автономных факторов должны быть компенсированы операциями центрального банка по предоставлению или абсорбированию ликвидности. Длительное накопленное действие автономных факторов приводит к формированию структурного избытка или дефицита ликвидности. Например, если центральный банк в течение длительного периода приобретал на внутреннем рынке иностранную валюту для формирования международных резервов - скорее всего, в банковском секторе сформируется структурный избыток ликвидности. Более того, структурный профицит может сохраниться в течение длительного времени даже после того, как центральный банк прекратит проведение таких операций. С другой стороны, постепенный рост объема наличных денег в обращении, который наблюдается практически во всех экономиках мира, приводит к оттоку ликвидности из банковского сектора, что способствует формированию структурного дефицита ликвидности. На ликвидность банковского сектора традиционно существенно влияют операции по счетам бюджетной системы. В 2020 году в условиях пандемии расходы бюджетной системы выросли, а доходы сократились. Поэтому бюджетные расходы финансировались в том числе за счет размещений государственного внутреннего долга и сокращения остатков средств бюджета в банковском секторе. Кроме того, в 2020 году Банк России перечислил в федеральный бюджет часть доходов от продажи ПАО "Сбербанк". Данные средства потенциально могли поступить в банковский сектор в виде бюджетных расходов или операций Федерального казначейства по размещению временно свободных бюджетных средств. Таким образом, по итогам 2020 года в банковский сектор мог поступить значительный объем средств. Однако в целом влияние операций бюджетной системы на ликвидность банковского сектора в 2020 году оказалось близким к нейтральному. Это связано с тем, что доходы бюджетной системы сложились на более высоком уровне, чем прогнозировалось ранее, а расходы не были исполнены в полном объеме. При этом в отличие от предыдущих лет Федеральное казначейство не в полном объеме разместило накопленные на счетах в Банке России средства в банковском секторе, а остатки средств бюджетной системы на счетах в Банке России по итогам 2020 года выросли. Влияние этих факторов ликвидности - изменения объема наличных денег в обращении и изменения остатков средств на бюджетных счетах в Банке России - способствовало снижению структурного профицита ликвидности по итогам 2020 года. Помимо среднесрочных тенденций, на ликвидность банковского сектора влияет внутригодовая и внутримесячная сезонность автономных факторов. Так, осенью - зимой 2020 года Минфин России нарастил размещение ОФЗ на внутреннем рынке. Одновременно Федеральное казначейство для финансирования запланированных бюджетных расходов сокращало остатки средств, размещенных в банках. Вместе с тем в конце календарного года произошел традиционный отток ликвидности за счет временного роста объема наличных денег в обращении перед длительными выходными. В результате в отдельные дни в декабре 2020 года в банковском секторе формировался структурный дефицит ликвидности. Однако по состоянию на конец года в банковском секторе сформировался ее структурный профицит в результате финансирования бюджетных расходов в последние дни декабря. Отток ликвидности сохранился в январе 2021 года. Обычно в начале календарного года Федеральное казначейство увеличивает свои остатки на счетах в банках, размещая средства, полученные за счет бюджетных доходов и размещений ОФЗ и не использованные для финансирования расходов, что позволяет компенсировать отток средств за счет превышения бюджетных доходов над расходами. Однако в январе 2021 года этого не произошло: в течение января Федеральное казначейство не только не наращивало, но и сокращало объем средств, размещенных в банках. В условиях неопределенности относительно дальнейших действий Федерального казначейства банки привлекали кредиты Банка России для выполнения усреднения обязательных резервов. Структурный дефицит ликвидности при этом увеличивался. Виды инструментов1. Инструменты административного характера Некоторые страны применяли такие ограничения, когда чрезмерный рост кредитования вызывал опасения в плане увеличения системного риска. Ограничения роста кредитования были нацелены главным образом на область предоставления кредитных средств: устанавливался максимально допустимый (квартальный либо годовой) процент роста кредитования. Теоретически эта мера должна была также способствовать повышению стандартов кредитования, поскольку в рамках установленного лимита банки скорее всего должны были выбирать лучших заемщиков. На практике эффективность административных мер в основном оказывалась невысокой. 2. Инструменты общего характера, основанные на воздействии на капитал или резервы В настоящее время наиболее распространенным инструментом общего характера является контрциклический буфер капитала (countercyclical capital buffer — CcyB, в российском регулировании — антициклическая надбавка к нормативам достаточности собственных средств (капитала). Данный инструмент был предложен для применения Базельским комитетом по банковскому надзору (далее — БКБН) в целях повышения устойчивости банковского сектора к негативным шокам в рамках пакета Базель III. Контрциклический буфер капитала представляет собой надбавку к минимальным требованиям к капиталу банков. Установление положительного буфера не означает повышение норматива, но если показатель достаточности банка оказывается ниже норматива с учетом надбавки, то в отношении банка действует ограничение на распределение прибыли. Основной целью буфера БКБН считает не управление кредитным циклом, а повышение устойчивости банковского сектора. Тем не менее CCyB может способствовать и снижению процикличности банковского кредитования, так как предполагается, что необходимость формирования дополнительного капитала в период бума может уменьшить аппетит банков к чрезмерному кредитованию. В свою очередь, «высвобождение» в периоды экономических трудностей средств, отложенных в благоприятные времена, должно предотвратить кредитный коллапс. Помимо контрциклического буфера капитала, новацией пакета Базель III стал показатель финансового рычага (левереджа) — leverage ratio. Чрезмерное использование финансового рычага послужило одной из причин финансового кризиса 2007–2008 годах. Разработанный БКБН leverage ratio — простой, прозрачный и эффективный механизм контроля использования банками финансового рычага, применяемый в дополнение к основанным на риске требованиям к капиталу. Требования к ограничению левереджа были введены странами, являющимися участниками БКБН, с 1 января 2018 года. Показатель финансового рычага рассчитывается как соотношение капитала первого уровня и активов (сумма активов на балансе, вложений в ПФИ, операций финансирования ценными бумагами и забалансовых счетов). Показатель левереджа разработан БКБН как статический показатель, однако теоретически он может использоваться и как макропруденциальный инструмент на динамической основе. В частности, такое предложение выдвинул Банк Англии. 3. Макропруденциальные инструменты, направленные на ограничение секторальных дисбалансов Если в периоды возрастания системного риска во всей финансовой системе имеет смысл применять агрегированные инструменты, воздействующие на финансовую систему в целом, то использование секторальных инструментов целесообразно при росте рисков в отдельном сегменте. Секторальные макропруденциальные инструменты используются для управления в основном рисками кредитования, воздействуя на спрос и предложение (например, введение ограничений на ипотечные займы, секторальные требования к достаточности капитала). Инструменты такого рода могут воздействовать на определенные категории займов, группы заемщиков, касаться объектов собственности в отдельном «перегретом» регионе либо кредитов, выданных в определенных валютах. Такие инструменты могут применяться обособленно или комбинированно. Показатели LTV и DSTI традиционно применялись для ограничения рисков в ипотечном кредитовании. Многие примеры подтверждают, что высокий средний уровень LTV снижает стабильность в ипотечном сегменте. Конкретные механизмы применения показателей различаются по странам и могут включать запрет на предоставление кредитов с определенным уровнем LTV/DSTI, повышенные коэффициенты риска (надбавки к коэффициентам риска) по кредитам начиная с определенного уровня LTV/DSTI, ограничение доли выдаваемых кредитов с определенным уровнем LTV/DSTI. Меры по ограничению LTV/DSTI благоприятно влияют на стандарты кредитования, способствуя тем самым большей устойчивости финансовых институтов. Применение ограничений для показателей LTV и DSTI способствует уменьшению количества случаев дефолта/распродажи имущества заемщиков, когда ситуация ухудшается. Помимо мер, основанных на LTV и DSTI, распространены макропруденциальные меры, направленные на ограничение рискованных видов ипотечных кредитов: в иностранной валюте, кредитов без предоставления полного перечня документов. Установление повышенных требований к капиталу для рискованных видов ипотеки повышает устойчивость работающих в таких секторах финансовых институтов, поскольку формируются дополнительные буферы, при этом по-разному оценивается влияние таких мер на кредитный рост. В странах с развитыми рынками подавляющая часть рынка потребительского кредитования приходится на ипотеку, однако в странах с формирующимися рынками заметная доля приходится на необеспеченные кредиты, и есть примеры макропруденциального регулирования в этом сегменте. Секторальные инструменты, используемые странами, включают повышенные коэффициенты риска или повышенные уровни резервов, ограничения по коэффициентам DSTI были введены в отношении не только ипотечных кредитов, но и совокупного долга заемщика. В ряде случаев секторальные инструменты применялись для сдерживания рисков на рынке корпоративного кредитования. Как правило, озабоченность регуляторов вызывает кредитование в иностранной валюте либо чрезмерный рост в сегменте коммерческой недвижимости. Инструменты, которые могут быть рекомендованы для снижения рисков, связанных с расширением корпоративного кредитования в иностранной валюте, включают коэффициенты риска и лимиты по операциям, подразумевающим валютный риск. В идеале эти инструменты должны применяться только к валютным рискам корпоративных заемщиков, не осуществляющих хеджирование, потому что для захеджированных заемщиков валютный риск не представляет угрозы. Тем не менее, когда внедрить необходимые меры по каждому кредиту для регулятора оказывается затруднительным, МВФ предлагает рассмотреть меры, которые применяются как к компаниям, осуществляющим хеджирование, так и к тем, кто не хеджирует свои валютные риски. В этом случае оба инструмента могут привести к отказу от кредитования заемщиков, не имеющих желания или возможности хеджировать валютный риск, поскольку кредитование в валюте становится для банков более дорогостоящим. В то же время более жесткие требования в отношении обоих инструментов могут привести к тому, что захеджированные заемщики не смогут получить валютный кредит. Для оценки выгод и потерь требуются данные о компаниях, которые имеют естественное хеджирование, а также об открытых валютных позициях. Кроме того, МВФ предупреждает о рисках снижения эффективности такой политики в результате роста внешнего долга корпоративного сектора. Для сегмента кредитования коммерческой недвижимости характерны аналогичные риски, что и для рынка кредитования жилой недвижимости, поэтому для ограничения рисков применяются схожие инструменты — нормативы LTV и DSC (debt service coverage ratio — ограничение отношения платежей по кредиту к операционному доходу компании за определенный период). 4. Инструменты по управлению ликвидностью МВФ в ряде работ относит к макропруденциальным инструментам нормативы ликвидности (в том числе такие базельские показатели, как норматив краткосрочной ликвидности (LCR) и норматив структурной ликвидности (NSFR)), что, на наш взгляд, не совсем корректно, поскольку эти нормативы в первую очередь носят пруденциальный характер. Одна из причин такой классификации МВФ — это то, что до глобального финансового кризиса 2007–2009 годов международных нормативов ликвидности не было, и отдельные страны вводили аналогичные нормативы (требования по наличию «буфера» ликвидности, обеспечения стабильности финансирования) часто именно в целях ограничения системного риска, в частности, чрезмерных несоответствий по срокам между активами и обязательствами. Аналогичное соображение относится к ограничениям на открытую валютную позицию, которые введены для ограничения валютного риска отдельных банков, однако в ряде стран ужесточались в случае наличия системных угроз. Меры, связанные с валютной ликвидностью, часто используются странами для ограничения чрезмерного притока внешнего капитала по каналу иностранных заимствований банков. Многими странами в этих целях применяются дифференцированные резервные требования, традиционно относящиеся к инструментарию денежно-кредитной политики. В этом случае они дифференцированы по валюте обязательств. Например, страны Восточной Европы активно применяли повышенные нормативы обязательных резервов для борьбы с чрезмерным притоком иностранного капитала до глобального финансового кризиса 2007–2009 годов Также МВФ предложен механизм сборов. Размеры таких сборов могут дифференцироваться по срокам либо видам валют, и полученные от сборов средства могут быть аккумулированы в общем бюджете либо поступать в специальный фонд, предназначенный для предоставления дополнительной ликвидности в стрессовые периоды. В качестве примера можно привести опыт Республики Корея, которая в 2011 году ввела налог на неосновные обязательства банков (не являющиеся депозитами обязательства со сроком погашения до одного года) в иностранных валютах (так называемый налог макропруденциальной стабильности). 5. Структурные инструменты Одним из ключевых направлений реформ СФС стала разработка дополнительных требований к системно значимым финансовым институтам. В первую очередь, были разработана методика определения и меры в отношении глобальных системно значимых банков (далее — ГСЗБ, список ГСЗБ — G-SIB list — ежегодно публикуется СФС). Меры в отношении ГСЗБ предполагают дополнительные надбавки к капиталу в размере от 1 до 3,5% базового капитала первого уровня в зависимости от интегрального показателя системной значимости 29 ГСЗБ и в полной степени вступают в силу с 2019 года. Отдельные страны требуют от своих СЗБ поддерживать капитал на уровне выше стандартов Базеля III. В 2015 году «Группа 20» одобрила предложения по внедрению стандарта общей способности поглощения убытков (TLAC) ГСЗБ. Под способностью поглощать убытки понимается наличие дополнительных ресурсов в форме капитала и определенных долговых инструментов, которые могут быть использованы для покрытия потерь на этапе урегулирования несостоятельности финансового института. Уровень требований к способности финансовых институтов поглощать убытки определялся с учетом объемов средств, фактически потребовавшихся для урегулирования обязательств при банкротствах крупных финансовых институтов. ГСЗБ, зарегистрированные в странах с развитыми рынками, исполняют минимальное требование TLAC в размере 16% от активов, взвешенных по степени риска (далее — RWA) и 6% от знаменателя коэффициента левереджа в рамках Базеля III с 1 января 2019 года, а ГСЗБ стран с формирующимися рынками — с 1 января 2025 года. Указанные требования будут повышены до 18 и 6,75% с 2022 и 2028 годов, соответственно, для ГСЗБ развитых стран и стран с формирующимися рынками. 6. Инструменты, нацеленные напрямую на потребителей финансовых услуг Меры, воздействующие на регулируемых финансовых посредников, не всегда эффективны из-за возможной миграции кредитной активности и трансграничных эффектов. Для решения этих проблем применяются меры, направленные на потребителей финансовых услуг. В некоторых странах для сдерживания «пузырей» на рынках недвижимости активно используются государственные пошлины и налоги на увеличение стоимости капитала. Применение таких инструментов может быть особенно полезным, когда одной из причин роста цен на жилую недвижимость является приток иностранного капитала. Учитывая, что частой причиной неэффективности мер по ограничению валютного кредитования является рост внешнего долга, интересен опыт Индонезии по макропруденциальному регулированию иностранных заимствований корпоративного сектора. Банком Индонезии в 2014 году были введены следующие три требования: Минимальная доля хеджированной валютной позиции должна составлять 20% в 2015 году и 30% в 2016 году. Хеджированию подлежит отрицательная разница между валютными активами и обязательствами со сроком погашения до 6 месяцев; Минимальное требование к показателю ликвидности (соотношение краткосрочных (до трех месяцев) валютных активов и краткосрочных валютных обязательств) в размере 50% в 2015 году, 70% — с 2016 года по настоящее время; Требование к кредитному рейтингу компании, имеющие внешний долг, обязаны иметь рейтинг не менее BB или эквивалентный рейтинг, присвоенный рейтинговыми агентствами Moody’s (Ba3), S& P (BB-), Fitch (BB-). Начиная с 2015 года компании обязаны представлять информацию о выполнении вышеуказанных требований в Банк Индонезии на ежеквартальной основе. МВФ также приводит пример Индии по ограничению внешних заимствований нефинансовых компаний. Резервный банк Индии ограничивает срок и полную стоимость кредитования (в частности, для кредита со сроком погашения 3–5 лет — 6-месячный LIBOR + 300 б. п., для кредита со сроком погашения 10 лет — 6-месячный LIBOR + 500 б. п., кредиты на срок менее трех лет запрещены). Директива устанавливает перечень компаний, которым разрешено привлекать внешние долги, цели кредитования, требования к хеджированию валютных рисков. По мнению МВФ, примененные меры способствовали формированию сбалансированного по срокам профиля внешних заимствований. |