Задания контрольной работы (заочное обучение) 09,14,90 Задание 0 9

Скачать 204.5 Kb. Скачать 204.5 Kb.

|

|

Задания контрольной работы (заочное обучение):09,14,90 Задание 2. 0.1.9. На основании данных приложенных к контрольной работе бухгалтерского баланса и отчета о финансовых результатах по предприятию решить задачу. Выбор номера задачи осуществляется по предпоследней цифре номера зачетной книжки студента. Задача 1. По данным бухгалтерского баланса рассчитайте финансовые коэффициенты рыночной устойчивости. Оцените их динамику, сравните каждый коэффициент с оптимальным значением и сделайте вывод, расчеты представьте в таблице. Таблица - Динамика финансовых коэффициентов рыночной устойчивости предприятия

Коэффициент автономии = Собственный капитал / Активы. Нормальным считается коэффициент 0,5, оптимальным — до 0,7. Степень допустимости значения варьируется в зависимости от соотношения Коэффициент соотношения заемных и собственных средств Кзис = (1410 + 1510) / 1300, Общая формула коэффициента финансовой устойчивости выглядит так: ФУ = (СК + ДЗ) / Пасс, Здесь ФУ — коэффициент финансовой устойчивости; СК — собственный капитал, в том числе резервы; ДЗ — долгосрочные кредиты (займы), срок которых превышает 1 год; Пасс — валюта баланса по пассиву. Кфину = (стр. 1300 + стр. 1400) / стр. 1700. Коэффициент постоянного актива па = стр.1100 / стр.1300. Коэффициент маневренности КМ = (Стр. 1300 — Стр. 1100) / Стр. 1300. Косос = (стр. 1300 – стр. 1100) / стр. 1200 Косз = (стр. 1300 – стр. 1100) / стр. 1210 К = ОА (стр. 1200) / ВА (стр. 1100), Крси = (ОС + МПЗ) / ВБал, где: Крси — коэффициент реальной стоимости имущества (нормальной считается величина больше 0,5); ОС — величина стоимости основных средств (данные из строки 1150 бухбаланса); МПЗ — величина материально-производственных запасов (данные из строки 1210 бухбаланса); ВБал — валюта баланса (данные из строки 1600 или 1700 бухбаланса). По данным бухгалтерского баланса рассчитайте финансовые коэффициенты ликвидности (табл.). Оцените их динамику, сравните каждый коэффициент с оптимальным значением и сделайте вывод. Таблица - Динамика финансовых коэффициентов ликвидности баланса

КЛабс = (1250 +1240) / 1500, КТЛ = (А1+А2+А3) / (П1+П2). КЛтек = 1200 / 1500, Используя данные бухгалтерского баланса, рассчитайте и оцените коэффициент восстановления (либо утраты) платежеспособности. Расчеты представьте в таблице. Напишите вывод. Таблица - Оценка структуры бухгалтерского баланса

КЛтек = 1200 / (1500 – 1530), План выводов Укажите, зависит ли предприятие от заемных средств? Нет, предприятие имеет высокие коэффициенты обеспеченности собственными средствами Высок ли риск вложения капитала в данное предприятие? Данное предприятие является перспективным и рентабельным, поэтому риск минимален Какая доля активов финансируется за счет устойчивых источников, соответствует ли она оптимальному значению? Да соответствует. Доля около 70 %. Какова доля собственного капитала во внеоборотных активах, а какова – в оборотных? Доля во внеооборотных активов СК-более 50 %. Доля во ооборотных активов СК-более 30 %. Какова доля оборотных активов и запасов финансируемых за счет собственного капитала? Более 60 % Как изменяется соотношение оборотных и внеоборотных активов в динамике? Соотношение оборотных и внеоборотных активов растет, что свидетельствует о росте предприятия. Обеспечено ли предприятие в достаточной степени средствами производства за рассматриваемый период? Да обеспечено. 8. Какую часть краткосрочных обязательств предприятие могло погасить ориентировочно в базисном, прошлом и отчетном году: а) за счет денежных средств и краткосрочных финансовых вложений- 20 %; б) за счет денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности- 25 %; в) за счет денежных средств, краткосрочных финансовых вложений, прочих оборотных активов, краткосрочной дебиторской задолженности, запасов.- 15 % 9. Соответствует ли каждая часть оптимальному значению и как изменяется в динамике? Да соответствует и в динамике преимущественно растет. 10. Восстановит или утратит предприятие платежеспособность в ближайший период и почему? Да восстановит, так как все коэффициенты платежеспособности соответствуют норме.

Задача 9. По данным таблицы рассчитайте показатели рядов динамики, сравните изменение уровней объёма производства и объёма реализации продукции. Таблица - Динамика производства и реализации продукции в сопоставимых ценах

Среднегодовой темп роста (прироста) выпуска и реализации продукции рассчитывается по среднегеометрической: Из таблицы видно, что за пять лет объем производства возрос на 12 %, а объем реализации - на 7,9 %. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями. По данным таблицы определите выполнение плана объёма производства и объёма реализации по видам продукции и в целом по предприятию. Таблица - Выполнение плана по производству и реализации продукции предприятием за отчетный год

пределите изменение стоимости товарной продукции за счёт изменения структуры реализации. Таблица - Влияние структуры производства на стоимость товарной продукции

Задача 0. С помощью рейтинговой оценки определите, к какому классу финансовой устойчивости относится анализируемое предприятие. Расчеты оформите в таблице. Сделайте выводы. Таблица 3 - Рейтинговая оценка финансового состояния предприятия

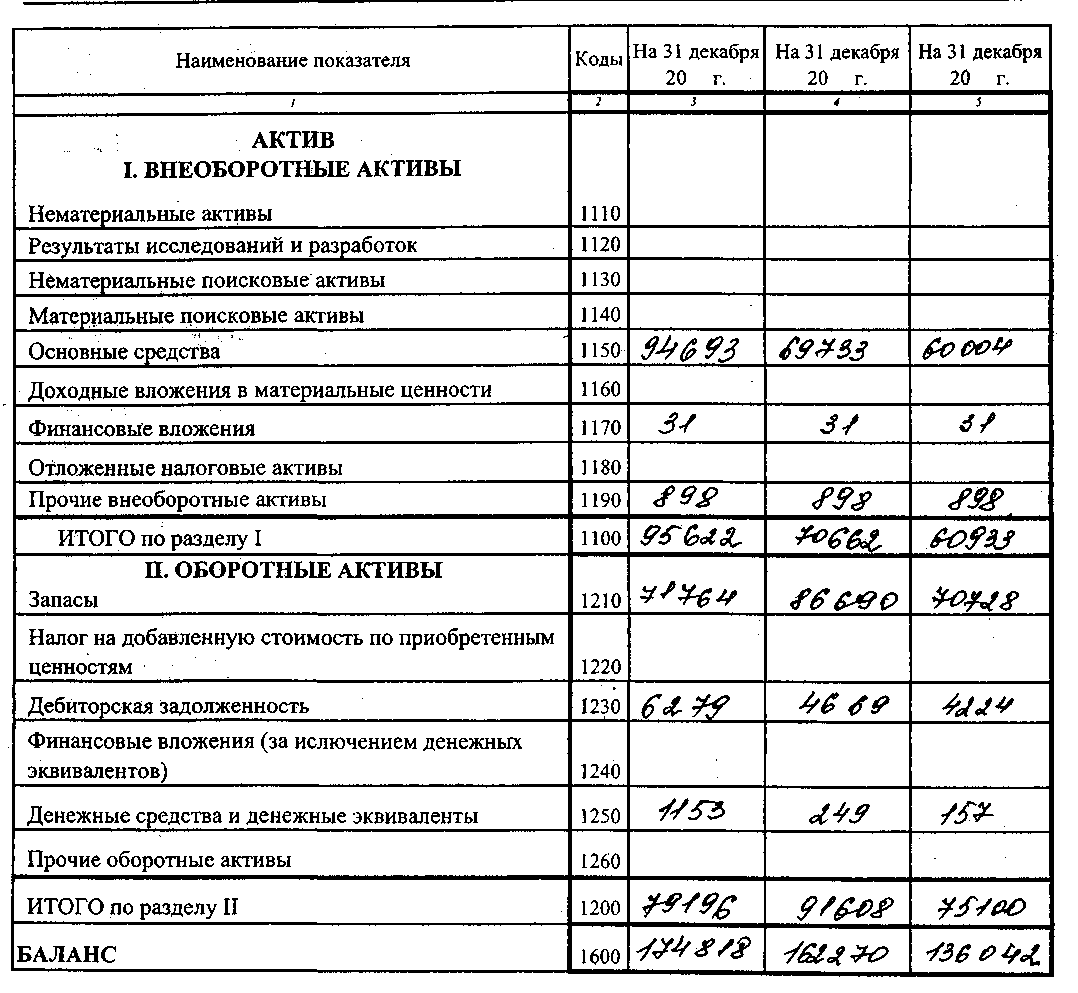

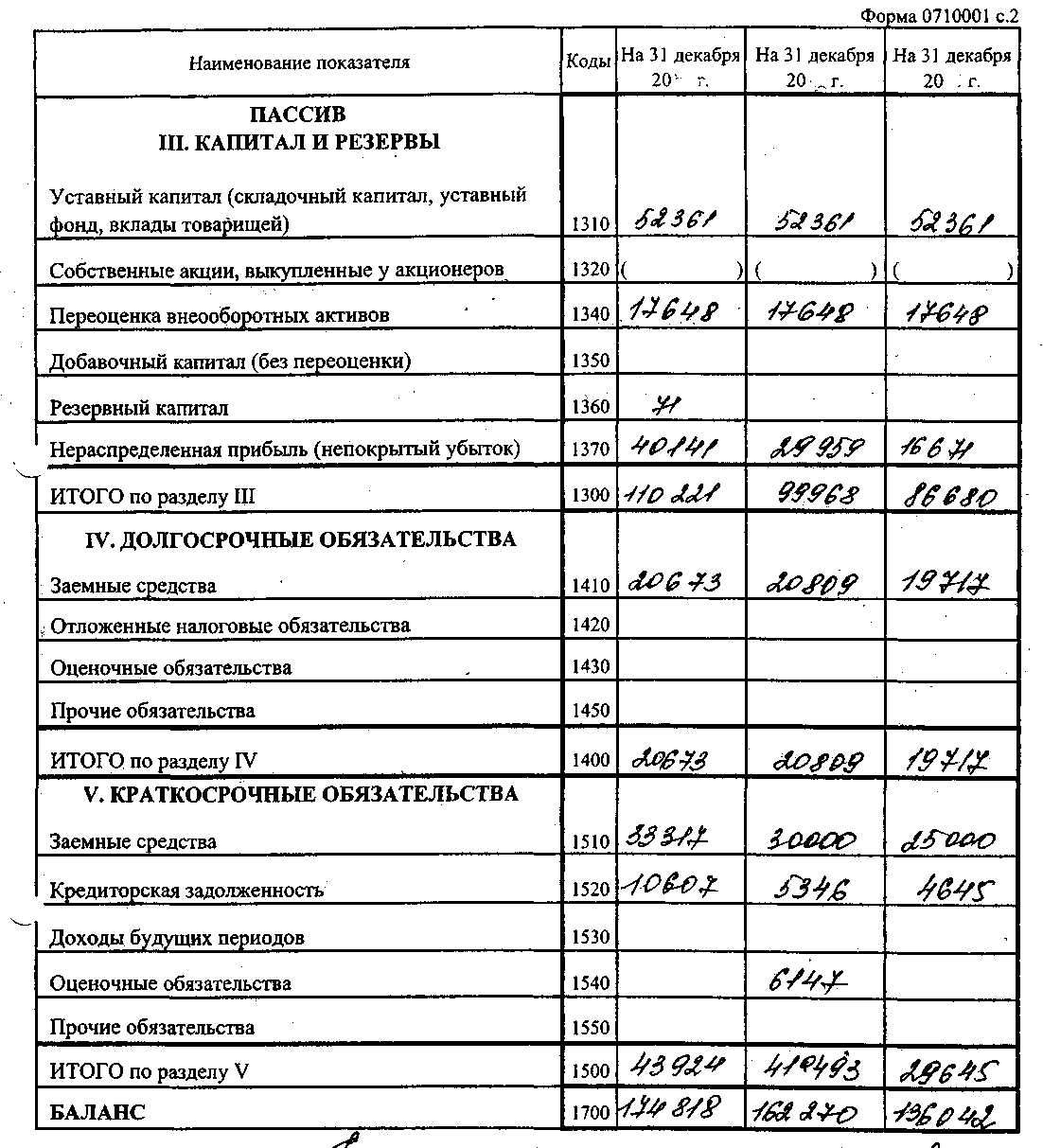

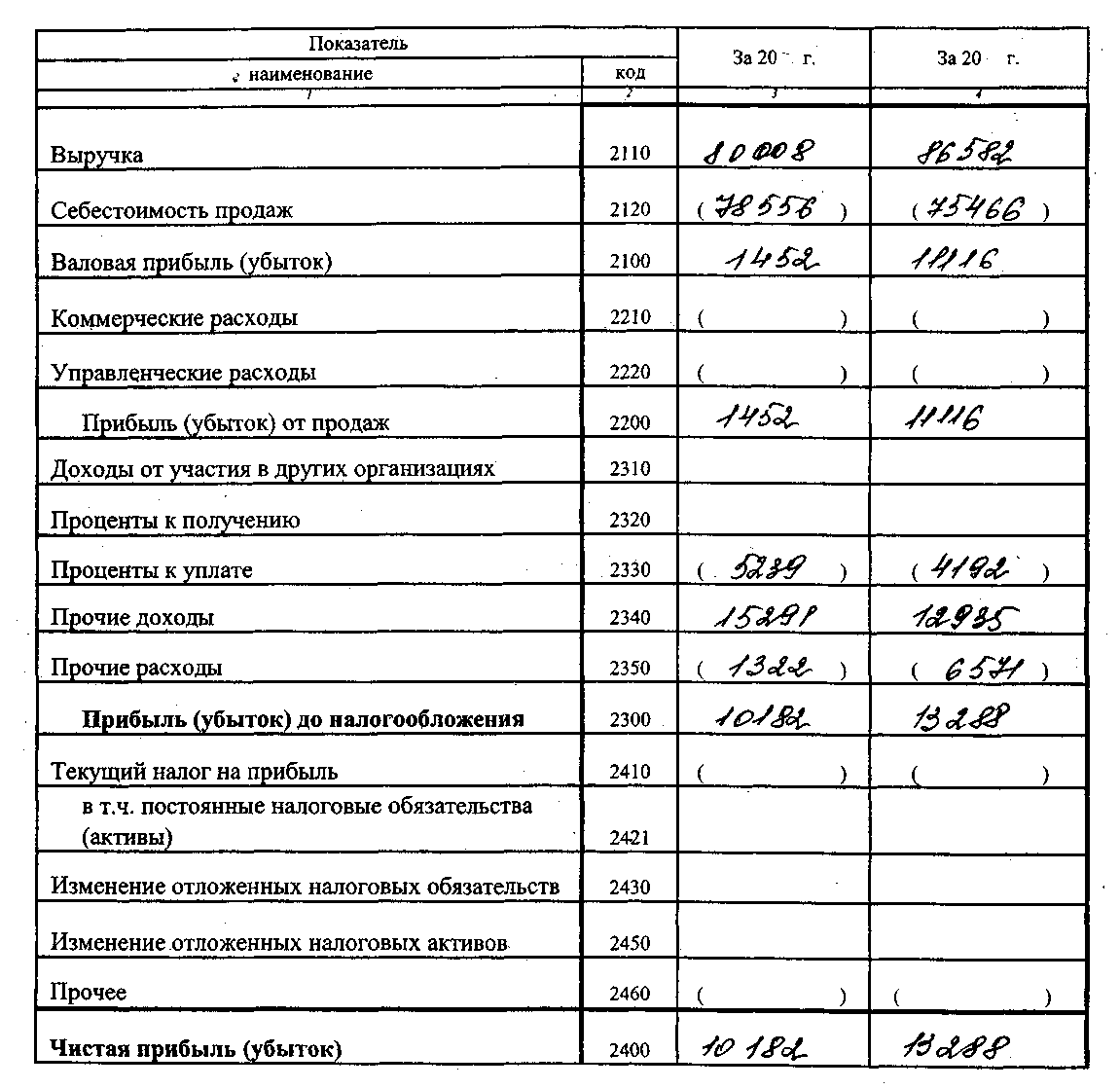

Вывод: На начало периода и на конец периода: 4 класс финансовой устойчивости. Предприятие имеет неудовлетворительное финансовое состояние. Риск взаимоотношений партнеров с данным предприятием очень значителен. Стоит так же отметить, что по сравнению с предыдущим годом, финансовое состояние в 2018 году ухудшилось, не достигло финансовой устойчивости. В кризисном финансовом состоянии предприятие находится на грани банкротства, поскольку в данной ситуации оборотные активы не покрывают даже его кредиторскую задолженность и прочие краткосрочные пассивы. Основными способами выхода из неустойчивого и кризисного финансовых состояний являются пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов. Наименее рисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли при условии роста части прибыли и резервного капитала, не вложенной во внеоборотные активы. Снижение уровня запасов происходит путем постановки системы планирования остатков запасов, а также в результате реализации неиспользованных товарно-материальных ценностей. Можно выделить следующие основные варианты повышения финансовой устойчивости в организации: - увеличение собственного капитала; - уменьшение внеоборотных активов (за счет продажи или сдачи в аренду неиспользуемых основных средств); - снижение величины запасов до оптимального уровня; - факторинговые операции; -спонтанное финансирование; - создание резерва по сомнительным долгам; - выбор оптимального режима налогообложения. Для улучшения и стабилизации финансового состояния организации необходимо контролировать дебиторскую задолженность и сократить продолжительность ее оборота. Своевременный возврат покупателями денежных средств увеличит быстрореализуемые активы, что, в результате, приведет к стабилизации текущей ликвидности (т.е. ее значение будет находится в рекомендуемом диапазоне), а соответственно это позволит своевременно погашать кредиторскую задолженность организации и уменьшить расходы на пени за просрочку платежей в бюджет. Контроль, как над дебиторской, так и над кредиторской задолженностью важен для сохранения деловой репутации предприятия, так как это позволит предотвратить нарушения своих договорных обязательств с поставщиками и подрядчиками. Для сокращение дебиторской задолженности, но и на уменьшение срока ее оборачиваемости, которые впоследствии помогают улучшить финансовую устойчивость организации: 1. Первоначально необходимо наладить своевременную проверку и мониторинг дебиторской задолженности. Для этого необходимо: - назначить ответственное лицо; - разработать внутреннюю отчетность для мониторинга дебиторской задолженности; - своевременно выявлять просроченную дебиторскую задолженность. 2. Организация работы с должниками. В данном случае вводятся в действие следующие мероприятия: - ведение телефонных переговоров; - рассылка письменных уведомлений; - прекращение обслуживания клиента; - разработка индивидуальных графиков погашения задолженности; - обращение в суд. 3. Оптимизация договорных отношений включает в себя реализацию следующих положений - указание в договоре фиксированной суммы предоплаты, которая не возвращается в случае желания покупателя расторгнуть договор; - разработка системы санкций за несвоевременную уплату. 4. Одним из основных мероприятий является предупреждение возникновения потерь, соответственно, в организации необходимо создать резерв по сомнительным долгам. В рамках данного случая можно выделить следующие основные направления работы по повышению и поддержанию стабильного уровня финансовой устойчивости: - сокращение дебиторской задолженности, увеличение ее оборачиваемости и контроля; - увеличение показателей рентабельности за счет расширения деятельности, сокращения себестоимости, повышения цен, расширения рынка сбыта; - улучшения управления запасами, сокращение их объема. Таким образом, использование данных способов по повышению финансовой устойчивости позволит увеличить выручку в предприятии и, соответственно, получаемую прибыль. Бухгалтерский баланс на ______________ 20__г. Организация __________ООО «Сентябрь»_________________________________________ ИНН _________________________________________________________________________ Вид экономической деятельности _____сельское хозяйство___________________________ Организационно-правовая форма / форма собственности ___общество с ограниченной ___ ответственностью / частная______________________________________________________ Единица измерения: тыс. руб. Местонахождение (адрес) _______________________________________________________   Отчет о финансовых результатах за 20__ год Организация __________ООО «Сентябрь»_________________________________________ ИНН _________________________________________________________________________ Вид деятельности _____сельское хозяйство________________________________________ Организационно-правовая форма / форма собственности ___общество с ограниченной ___ ответственностью / частная______________________________________________________ Единица измерения: тыс. руб.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||