контрольная работа. Гос. и мун.финансы. Задания по дисциплине Государственные и муниципальные финансы

Скачать 393.21 Kb. Скачать 393.21 Kb.

|

|

Задания по дисциплине Государственные и муниципальные финансы Сформируйте перечень нормативно-правовых актов, регулирующих бюджетные отношения в Российской Федерации, и расположите их в виде пирамиды по их юридической силе (основополагающий нормативный акт находится на вершине пирамиды). Используя нормы Бюджетного кодекса, дать сравнительную характеристику государственного долга РФ, государственного долга субъектов РФ и муниципального долга в соответствии с таблицей:

3. На основе официальной статистической информации определите роль местных налогов в структуре доходов бюджета г. Волгограда, г. Волжского. 4. Дайте характеристику международным финансовым организациям, выступавшим кредиторами Российской Федерации в период с 2011 по 2021 гг. Текстовая часть заданий должна быть набрана через 1 инт., абзацный отступ 1,25, 14 кегль, расстановка переносов. Объем ответа на один вопрос (кроме задания 2) – не более 0,5 стр. Таблица должна быть набрана без абзацных отступов, выравнивание в каждой ячейке по ширине, 11 кегль, 1 инт., расстановка переносов. Таблицу можно сделать в альбомном формате. Списанные у других студентов, а также из Интернета задания прошу не присылать! ВСЕ ЗАДАНИЯ ДОЛЖНЫ БЫТЬ В ОДНОМ ФАЙЛЕ! Каждый файл должен называться так: Иванов И. ГМУз-…, Эз-…. ГМФ, название - только кириллицей. Файлы без фамилий студента рассматриваться не будут. 1. Сформируйте перечень нормативно-правовых актов, регулирующих бюджетные отношения в Российской Федерации, и расположите их в виде пирамиды по их юридической силе (основополагающий нормативный акт находится на вершине пирамиды). Конституция РФ (принята всенародным голосованием 12.12.1993) // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru, 01.08.2014. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ // СЗ РФ. 1998. N 31. Ст. 3823. Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ (ред. от 28.06.2022). Федеральный закон от 29 июля 1998 г. N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" // СЗ РФ. 1998. N 31. Ст. 3814. Федеральный закон от 1 июля 2021 г. N 247-ФЗ "О внесении изменений в Федеральный закон "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2021 году" и отдельные законодательные акты Российской Федерации". Федеральный закон от 30 декабря 2008 г. N 310-ФЗ (ред. от 29.07.2017) "О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации"; Федеральный закон от 19 июля 2018 г. N 222-ФЗ (ред. от 31.07.2020) "О внесении изменений в Бюджетный кодекс Российской Федерации и статью 4 Федерального закона "О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации". Федеральный закон от 1 апреля 2020 г. N 69-ФЗ (ред. от 02.07.2021) "О защите и поощрении капиталовложений в Российской Федерации". 2. Используя нормы Бюджетного кодекса, дать сравнительную характеристику государственного долга РФ, государственного долга субъектов РФ и муниципального долга в соответствии с таблицей:

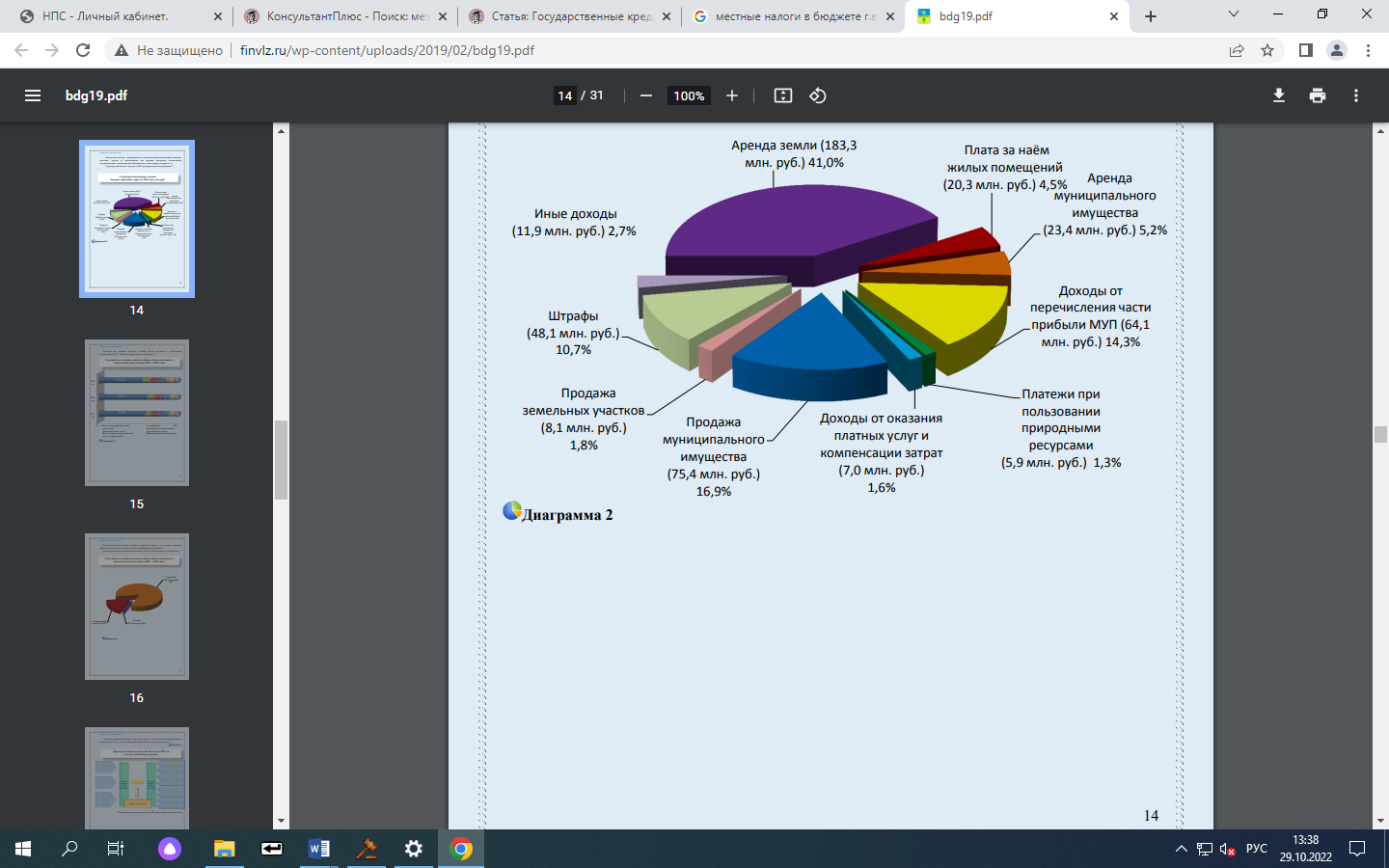

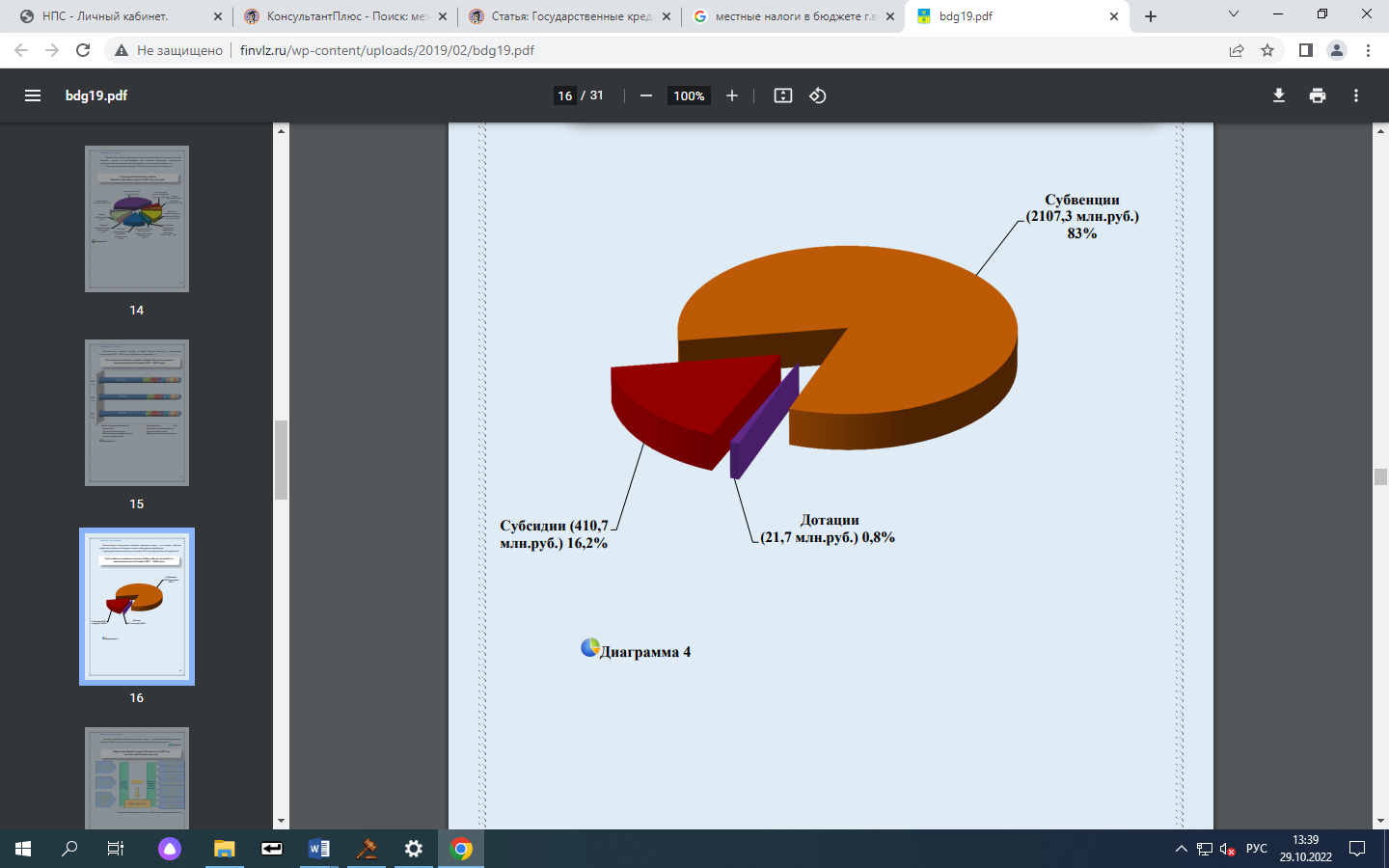

3. На основе официальной статистической информации определите роль местных налогов в структуре доходов бюджета г. Волгограда, г. Волжского. Доходы муниципального бюджета формируются в соответствии с бюджетным законодательством Российской Федерации, налоговым законодательством и законодательством об иных обязательных платежах, с учетом Основных направлений налоговой политики городского округа - город Волжский на 2019 год и на плановый период 2020 и 2021 годов. Налоговые доходы формируются за счет налоговых отчислений, имеют законодательно установленные процентные отчисления от налогооблагаемой базы и распределение между бюджетами различного уровня. Основным бюджетообразующим налогом является налог на доходы физических лиц. НДФЛ, собираемый на территории города, лишь частично остается в бюджете города в результате установления норматива отчислений от НДФЛ в городской бюджет. Неналоговые доходы – формируются за счет неналоговых поступлений, к которым относятся: доходы от использования или продажи имущества, находящегося государственной и муниципальной собственности, сдачи в аренду, штрафы и т.д  Структура неналоговых доходов бюджета (2020-2021 гг.) Безвозмездные поступления в бюджете городского округа – это дотации, субсидии, субвенции из областного бюджета и иные межбюджетные трансферты.  Удельный вес основных доходов в общем объеме налоговых и неналоговых поступлений (2020-2021 гг.) Таким образом, бюджет г.Волжского (Волгограда), формируемый за счет собственных средств складывается из: - налоговых доходов; - неналоговых доходов; - дотации. 4. Дайте характеристику международным финансовым организациям, выступавшим кредиторами Российской Федерации в период с 2011 по 2021 гг. Всемирный банк является одним из важнейших источников финансовой и технической помощи, оказываемой развивающимся странам мира. Мы не являемся банком в обычном значении этого слова. Наша организация состоит из двух уникальных организаций развития, принадлежащих 185 странам-членам – Meждународного банка реконструкции и развития (МБРР) и Международной ассоциации развития (МАР). Каждое из этих двух учреждений играет особую роль в процессе достижения стоящей перед нами цели, которая заключается в сокращении масштабов бедности в глобальном масштабе и повышении уровня жизни населения планеты. МБРР сотрудничает со странами со средним уровнем доходов и кредитоспособными странами с низким уровнем доходов, в то время как внимание МАР сосредоточено на беднейших странах мира. Совместно эти два учреждения предоставляют развивающимся странам займы по низким ставкам, беспроцентные кредиты и гранты на цели развития образования, здравоохранения, инфраструктуры, коммуникаций, а также для решения множества других задач. Международный Валютный Фонд. Официальной датой создания МВФ считается 27 декабря 1945 года. В этот день первые 29 государств подписали Хартию МВФ — главный документ фонда. Его основу заложили чуть ранее в том же 1945 году — на Бреттон-Вудской конференции, на которой 44 страны решали, как восстанавливать мировую экономику после Второй мировой войны. На сайте организации указано, что она работает на достижение устойчивого роста и процветание всех стран-участниц. Для этого она поддерживает экономическую политику, которая способствует финансовой стабильности и валютному сотрудничеству, необходимых для повышения производительности, создания рабочих мест и экономического благосостояния. Сегодня в МВФ входят 190 государств. Официальной датой создания МВФ считается 27 декабря 1945 года. В этот Европейский банк реконструкции и развития (ЕБРР, англ. European Bank for Reconstruction and Development, EBRD) — инвестиционный механизм, созданный в 1991 году 61 странами и двумя международными организациями для поддержки рыночной экономики и демократии в 29 странах — от Центральной Европы до Центральной Азии. Как международная организация, ЕБРР пользуется рядом привилегий, таких как юридическая неприкосновенность сотрудников. Он осуществляет проектное финансирование банков, предприятий и компаний, вкладывая средства как в новые производства, так и в действующие фирмы. Он также работает с государственными компаниями в целях поддержки процессов приватизации и структурной реорганизации на них, а также совершенствования коммунального хозяйства. ЕБРР использует установившиеся у него тесные связи с правительствами стран региона в целях реализации курса на создание благоприятных условий для предпринимательской деятельности. . Штаб квартира банка находится в Великобритании по адресу: One Exchange Square London EC2A 2JN United Kingdom Европейский центральный банк (ЕЦБ, European Central Bank, ECB) – финансовый институт Европейского союза, регулирующий кредитно-денежную политику стран – участниц зоны евро. Штаб-квартира расположена во Франкфурте-на-Майне, Германия. Официально ЕЦБ был образован в 1998 году на основании Амстердамского соглашения 1997 года. Однако процесс его создания начался достаточно давно. На сегодняшний день ЕЦБ представляет собой особое юридическое образование, действующее на основании международных соглашений. Его уставной капитал при создании составил более 5 млрд евро, акционерами являются центральные банки стран Европы. Наибольшие взносы сделали Дойче Бундесбанк – 18,9%, Банк Франции – 14,2%, Банк Италии – 12,5% и Банк Испании – 8,3%. Доли остальных центральных банков стран Еврозоны составляют по 0,1–3,9%. Базельский комитет по банковскому надзору – объединение представителей центральных банков при Банке международных расчетов, собирающихся четыре раза в год с целью выработки стандартов банковской деятельности. На сегодняшний день в него входят представители ЦБ Аргентины, Австралии, Бельгии, Бразилии, Великобритании, Германии, Гонконга, Индии, Индонезии, Испании, Италии, Канады, Китая, Кореи, Люксембурга, Мексики, Нидерландов, России, Саудовской Аравии, Сингапура, Южной Африки, Швеции, Швейцарии, США, Турции, Франции и Японии. Базельский комитет занимается вопросами повышения качества банковского надзора в странах-участницах, организует обмен информацией между центральными банками, разрабатывает общие подходы в вопросах контроля банковской деятельности, вырабатывает ее единые стандарты и руководящие принципы, дает рекомендации центробанкам. Базельский комитет в первую очередь известен своими исследованиями и рекомендациями в вопросах достаточности банковского капитала. На сегодняшний день подгруппы Базельского комитета исходя из своей структуры действуют в четырех направлениях: мониторинг соблюдения действующих стандартов банковской деятельности (таких, например, как стандарт достаточности капитала «Базель-I», «Базель-II»), работа над их усовершенствованием, принятие единых международных бухгалтерских стандартов для банков и координация с другими разработчиками стандартов (в страховании, на рынках ценных бумаг и проч.). |