Задания по сам работе

Скачать 93.73 Kb. Скачать 93.73 Kb.

|

|

Задания по сам. работе: Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности. Перечислите функции налогов: Фискальная функция – ключевая функция налогообложения, то есть пополнение государственного бюджета Распределительная функция – распределение общественных доходов, передача средств в пользу социально незащищенных слоев населения (она же – социальная функция) Регулирующая функция – решение проблем и задач экономической политики (стимулирование или наоборот подавление различных экономических процессов: роста, инфляции, безработицы и т.д.) Контрольная функция – отслеживание поступления денег в бюджет, учет и сопоставление финансовых ресурсов государства Перечислите основные элементы налога: Это принципы построения и организации налогов. К ним относятся: единица обложения; источник налога; налоговая база; налоговая ставка; налоговые льготы; налоговый оклад; налоговый период; налогоплательщик; объект налогообложения; порядок исчисления; порядок уплаты; срок уплаты налога. Перечислите признаки налога: Императивность или абсолютная обязательность уплаты налога Индивидуальная безвозмездность, т.к. налогоплательщик в отличие от плательщика сборов не рассчитывает на получение конкретной пользы от государства Законность, поскольку налог устанавливается исключительно государством и взимается на законных основаниях Налог взимается регулярно (регулярность) Налог представляет собой финансирование государственной деятельности (общественность –общественные цели налогообложения) Перечислите ставки по налогу на доходы физических лиц: 9% – с процентов по облигациям с ипотечным покрытием 13% – обычная ставка для большинства видов доходов резидентов, а нерезиденты платят только в отдельных случаях: например если они граждане ЕАЭС или высококвалифицированные специалисты 15% – нерезиденты платят с дивидендов 30% – нерезиденты платят с других доходов 35% – с материальной выгоды или призов. Перечислите группы налоговых вычетов по НДФЛ: стандартные, социальные, инвестиционные, имущественные, профессиональные 8. Налоговый вычет на содержание ребенка по ставке 13% за каждый месяц налогового периода, действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода, превысил 350.000 рублей. 9. Перечислите тарифы страховых взносов:

10. Налоговой базой по налогу на имущество организаций являются среднегодовая стоимость имущества, признаваемого объектом налогообложения 11. Налоговой базой по земельному налогу является кадастровая стоимость земельных участков, признаваемых объектом налогообложения. 12. Ставка единого сельскохозяйственного налога составляет 6% от разницы между доходами и расходами (прибыли) 13. Объектами налогообложения при упрощенной системе являются операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. 14. Перечислите специальные налоговые режимы единый сельхозналог (ЕСХН); упрощенная система налогообложения (УСН); режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП); патентная система налогообложения (ПСН). 15. Налоговой базой по налогу на имущество физических лиц является кадастровая стоимость собственности физических лиц (жилых домов, квартир, комнат, дач, гаражей, строений, помещений, сооружений и доли в этих объектах). 16. Плательщики при патентной системе налогообложения индивидуальные предприниматели, перешедшие на патентную систему налогообложения. 17. Ставки НДС

18. Подакцизные товары этиловый спирт, спиртосодержащая и алкогольная продукция табак и табачные изделия легковые автомобили дизельное топливо, бензин, моторные масла и нефтепродукты природный газ авиационный керосин электронные системы доставки никотина и жидкости для них 18. Налогоплательщики НДПИ (налога на добычу полезных ископаемых) – это пользователи недр: организации (российские и иностранные) и индивидуальные предприниматели 19. Объект налогообложения по налогу на имущество организаций это зарегистрированное имущество юридического лица: здания, строения, сооружения, садовые дома; объекты незавершенного строительства, машино–места; предприятие, единый недвижимый комплекс; жилые и нежилые помещения, неотделимые улучшения, инженерно–технические сети, трубопроводы, вентиляция и другие объекты, которые функционально связаны со зданиями, строениями, сооружениями и другой недвижимостью; воздушные суда, зарегистрированные в установленном порядке. 20. Плательщики транспортного налога • Организации • Физические лица (в том числе индивидуальные предприниматели) Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства 21. Перечислите объекты налогообложения водного налога Это виды пользования водными объектами (виды водопользования): 1) забор воды из водных объектов; 2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; 3) использование водных объектов без забора воды для целей гидроэнергетики; 4) использование водных объектов для целей сплава древесины в плотах и кошелях. 22. Объекты уплаты государственной пошлины: – исковые и иные заявления и жалобы, подаваемые в суды; – совершение нотариальных действий нотариусами государственных контор; государственная регистрация (в том числе актов гражданского состояния) и другие юридически значимые действия; – рассмотрение и выдача документов, связанных с приобретением гражданства РФ, въездом (выездом) в РФ регистрация программ для ЭВМ; осуществление федерального пробирного надзора и др. 23. Состав таможенных платежей. 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина; 3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Союза; 4) акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию Союза; 5) таможенные сборы. 24. Объектом торгового сбора признаётся использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала. 25. Объекты налога на игорный бизнес: 1) игровой стол; 2) игровой автомат; 3) процессинговый центр букмекерской конторы; 4) процессинговый центр тотализатора; 5) процессинговый центр интерактивных ставок тотализатора; 6) процессинговый центр интерактивных ставок букмекерской конторы; 7) пункт приема ставок тотализатора; 8) пункт приема ставок букмекерской конторы. 26. Налог на дополнительный доход от добычи углеводородного сырья: налогоплательщики, объект и ставка. Налогоплательщики - организации, осуществляющие виды деятельности по освоению участка недр в целях добычи углеводородного сырья на участке недр, и являющиеся пользователями недр на участках недр, права пользования которыми предоставлены им на основании лицензий, выданных в соответствии с законодательством РФ о недрах и предусматривающих в том числе право таких организаций на разведку и добычу нефти или на разработку технологий геологического изучения, разведки и добычи трудноизвлекаемых полезных ископаемых на участках недр. Объект признается дополнительный доход от добычи углеводородного сырья на участке недр, отвечающем хотя бы одному из следующих требований: 1) участок недр расположен полностью или частично: в границах Республики Саха (Якутия), Иркутской области, Красноярского края, Ненецкого автономного округа; севернее 65 градуса северной широты полностью или частично в границах Ямало-Ненецкого автономного округа; в пределах российской части (российского сектора) дна Каспийского моря. 2) участок недр расположен на территории Российской Федерации и включает запасы углеводородного сырья месторождения, указанного в единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза. 3) участок недр отвечает одному из следующих требований: имеет историческую степень выработанности запасов нефти равную или больше 0,8 расположен полностью или частично в границах Северо-Кавказского федерального округа, Сахалинской области расположен полностью или частично в границах Тюменской области, Ханты-Мансийского автономного округа - Югры, Ямало-Ненецкого автономного округа, Республики Коми 4) участок недр расположен севернее 65 градуса северной широты 5) участок недр расположен полностью или частично севернее 70 градуса северной широты полностью в границах Красноярского края, Республики Саха (Якутия), Чукотского автономного округа. 27. Налог на профессиональный доход: налогоплательщики, объект и ставка. Налогоплательщики - физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим. Объект - доходы: 1) получаемые в рамках трудовых отношений; 2) от продажи недвижимого имущества, транспортных средств; 3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений); 4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений; 5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд; 6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов; 7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом; 8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад; 9) от уступки (переуступки) прав требований; 10) в натуральной форме; 11) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности. Ставки: 1) 4 % в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам; 2) 6 % в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам. Задачи 1. Работнику организации, имеющему 3 детей в возрасте 5 лет, 14 лет и 22 года (очной формы обучения), начисляется ежемесячно заработная плата в размере 240000 ₽. Работник является героем России. Определить сумму налога на доходы физических лиц и величину страховых взносов за январь, февраль, март, апрель, май 2020 года. Решение: НДФЛ = Ставка × (Доход - Льготы) Заработная плата облагается НДФЛ по ставке 13%. Т.е. НДФЛ с начисленного дохода = Доход нач. × 0,13 (13/100). Налоговая база снижается за счет вычетов: на детей: за первых двух – по 1400 ₽, за третьего и последующего – 3000 ₽, в том числе совершеннолетних (до 24 лет), обучающихся очно. Право на этот налоговый вычет теряется, если годовой доход больше 350 тыс. ₽ Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на категорию налогоплательщиков: Героев РФ. Поверим: 240000 = 240 тыс. ₽ в месяц, в год: 240 × 12 = 2880 тыс. ₽ = 2,88 млн. ₽ Это больше, чем разрешенные по закону 350 000 ₽, но стандартные вычеты предоставляются работнику и до того момента, пока его доход с начала года превысит 350 тыс. ₽, а это будет только в феврале. Налоговая база за январь составляет: 240000 – 1 400 – 3000 – 500 = 235100 ₽ Сумма НДФЛя: 235100 × 0,13 = 30563 ₽ Сумма НДФЛфмамай: (240000 – 500) × 0,13 = 31135 ₽ - то есть будет одинакова каждый из этих месяцев. Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления: на пенсионное страхование (ПФР); на медицинское страхование; на страхование на случай временной нетрудоспособности или материнства (ВНиМ); на страхование от несчастных случаев или профессиональных заболеваний. Значения стандартных ставок: Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %. Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно. Тариф страховых взносов на ВНиМ — 2,9 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются. Т.е. Общая сумма страховых взносов без снижения = база (зарплата за 1 месяц) × 30%/100%. (30% = 22% + 5,1% + 2,9%) Таким образом общий размер обычных взносов составляет 30 % от дохода сотрудника. И расчет будет такой: Доход × 0,3 Проверим: ЗПя = 240 тыс. ₽ ЗПф = 240 × 2 = 480. ЗПм = 230 × 3 = 720. ЗПа = 240 × 4 = 960. ЗПмай = 240 × 5 = 1200 тыс. ₽ То есть весь период нужно начислять страхвзносы в ПФР по максимальной ставке. Взносы в ФСС. Максимальная база по ВНиМ с 1 января 2020 г. - 912 000 ₽. После достижения лимитной величины взносы по этому виду страхования не нужны. У нас это произошло в апреле. Т.е. апрель, май ставка страховых взносов будет не 30%, а 27,1% (22 % + 5,1%). И Общая сумма страховых взносов со снижением = база (зарплата за 1 месяц) × 27,1%/100%. Или: Доход × 0,271. Рассчитаем: СВявм = 240000 × 0,3 = 72000 ₽, СВамай = 240000 × 0,271 = 65040 ₽. 2. Организация реализует картофель и является плательщиком НДС. В налоговом периоде было реализовано 500 т картофеля по цене 8000 ₽ за тонну и 300 т по цене 8500 ₽ за тонну (без НДС). При этом в этом же налоговом периоде было приобретено 400 т картофеля по цене 7000 ₽ за тонну и 250 т по цене 6500 ₽ за тонну (в том числе НДС). Определите сумму НДС, подлежащую уплате в бюджет. Решение: Сумма НДС, подлежащая уплате в бюджет = Сумма НДС по продажам - Сумма НДС по закупкам. НДС по картофелю = Стоимость партии без НДС × ставку НДС в долях (0,1 = 10%/100%) Сп = вес × цену Стоимость реализованной партии с НДС = 500 × 8000 = 4000000 ₽, НДСр1в том числе найдем исходя из пропорции:

х=4000000×10/110=363636,4 ₽ Стоимость реализованной партии без НДС = 300 × 8500 = 2550000 ₽, НДСр2 = 2550000 × 0,1 = 255000 ₽ Сумма НДС по продажам = 363636,4 + 255000 = 618636,4 ₽ По закупкам 1-й партии указаний нет, поэтому будем считать, что партия приобретена без НДС. Стоимость закупленной партии без НДС = 400 × 7000 = 2800000 ₽, НДСз1 = 2800000 × 0,1 = 280000 ₽ Стоимость закупленной партии с НДС = 250 × 6500 = 1625000 ₽, НДСз2в том числе найдем исходя из пропорции:

х=1625000×10/110=147727,27 ₽ Сумма НДС по закупкам = 280000 + 147727,27 = 427727,27 ₽ Сумма НДС, подлежащая уплате в бюджет = 618636,4 - 427727,27 = 190909,13 ₽ 3. Организация ввозит на территорию РФ партию товара (400000 л алкогольной продукции крепостью 25 %). Таможенная стоимость партии товара 16000000 ₽ Таможенные сборы 1500000 ₽, таможенная пошлина 8000000 ₽ Определите конечную стоимость партии товара. Решение: Конечная стоимость партии импортного товара (Ск) = Таможенная стоимость + Совокупный таможенный платеж (СТП). СТП - это общая сумма, таможенных пошлин, акцизов, НДС и таможенных сборов. (А) = Акциз = (Q) объем алкогольной продукции × ставку акциза в ₽ Ставка на алкогольную продукцию с объемной долей этилового спирта свыше 9 % - 566 ₽ за 1 л безводного этилового спирта, содержащегося в товаре А = 400000 × 566 = 226400000 ₽ НДС = (Тс + Тсб + Тп + А) × ставку НДС в долях (0,2 = 20%/100%) НДС = (16000000 + 1500000 + 8000000 + 226400000) × 0,2 = 251900000 × 0,2 = 50380000 ₽ Ск = 251900000 + 50380000 = 302280000 ₽ 4. Предприятие осуществляет добычу кондиционных руд цветных металлов. За 3 месяца по добыче сложились следующие показатели: в январе добыча составила 15000 т, феврале 11000 т, марте 13000 т. При этом реализация составила в январе 14000 т, в феврале 16000 т, марте 0 т. Выручка от реализации этого полезного ископаемого составила в январе 3360 тыс. ₽, в феврале 3200 тыс. ₽ Определите НДПИ (ставка составляет 8%). Решение:

Стоимость единицы добытого полезного ископаемого рассчитывается как отношение выручки от реализации добытого полезного ископаемого к количеству реализованного добытого полезного ископаемого. В случае отсутствия у налогоплательщика реализации добытого полезного ископаемого налогоплательщик применяет расчетную стоимость

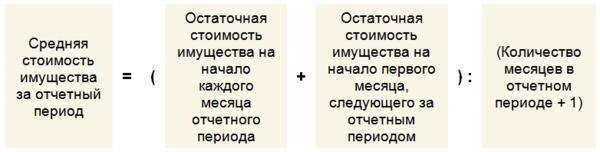

Стоимость тонны = В/Qр. Ся = 3360000/14000 = 240. Сф = 3200000/16000 = 200. См = Расчетная стоимость = (Ся + Сф)/2 = (240+200)/2 = 220 Д = Общая стоимость добычи = С × Qд. Дя = 240 × 15000 = 3600000. Дф = 200 × 11000 = 2200000. Дм = 220 × 13000 = 2860000. Сумма НДПИя = Общая стоимость добычи × 8%/100% = 3600000 × 0,08 = 288000. НДПИф = 2200000 ×0,08 = 176000. НДПИм = 2860000 ×0,08 = 228800. НДПИ за 3 месяца = 288000 +176000 +228800 = 692800 ₽ 5. Площадь земельного участка, представленного для личного подсобного хозяйства – 12 соток. Кадастровая стоимость 1 сотки – 30000 ₽ Гражданин является ветераном Великой Отечественной войны. Требуется определить сумму земельного налога, подлежащую уплате в бюджет. Решение: Одна сотка - квадрат 10 на 10 м, т.е. 10 × 10 = 100 м2. Налоговая база уменьшается на величину кадастровой стоимости 600 м2 (6 соток) площади земельного участка ветеранам Великой Отечественной войны. Для личного подсобного хозяйства Республики Башкортостан ставка налога не может превышать 0,3 % от кадастровой стоимости участка. Сумма налога = 30000 × (12-6) × 0,3 / 100 = 540 ₽ 6. Легковой автомобиль, с мощностью двигателя 115 л. с., был куплен Ивановым А.А. 10 января 2020 г. и зарегистрирован в органах ГИБДД РБ 16 января 2020 г. Затем продан 28 октября 2020 г. Покупатель поставил его на учёт 3 ноября 2020 г. Определите сумму транспортного налога. Решение: Сумма транспортного налога = ставка налога, ₽ × мощность, л.с. × (период владения / 12) Кв = количество месяцев владения транспортным средством в году / 12 Количество месяцев владения транспортным средством в году = февраль + март + апрель + май + июнь + июль + август + сентябрь + октябрь + ноябрь = 10 Ставки транспортного налога для легковых автомобилей в Стерлитамаке: свыше 100 л. с. до 150 л. с. - 3,5 ₽/л. с.. Транспортный налог = 3,5 × 115 × (10/12) = 335,4₽ 7. По итогам календарного года налогоплательщиком ИП получены доходы в сумме 28 млн. ₽, а также понесены расходы в сумме 11 млн. ₽ Определите сумму страховых взносов и единого налога по УСН с объектом доходы и доходы за минусом расходов. Решение: На этом режиме налог платят с разницы между доходами и расходами (т.н. от предпринимательской прибыли), максимальная ставка — 15%. Прибыль = 28 – 11 =17 млн. ₽ = 17000000 ₽ Сумма единого налога по УСН = 17 ×15%/100% = 2,55 млн. ₽ = 2550000 ₽ Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽ = 40, 974 тыс. ₽ Дополнительные страховые взносы. Доход превышает 300 000 ₽ в год и нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽. (17000000 - 300 000) × 1%/100% = 167000 ₽. Всего страховых взносов за год: 167000 ₽ + 40 874 ₽ = 207874 ₽. 8. Стоимость имущества организации по данным бухгалтерского учёта составляет:

Исчислить сумму авансового платежа налога на имущество за 1 квартал и полугодие, исходя из ставки налога в РБ. Решение:    Ставка налога - 2,2 % в год. Сумма авансового платежа налога на имущество за 1 квартал (январь, февраль, март) Найдём остаточные стоимости имущества (Ос) на начало каждого месяца квартала + апрель. Ося = 2000000. Осф= 2000000 – 150000 = 1850000. Осм = 1850000 – 150000 = 1700000. Оса = 1700000 – 150000 = 1550000 Найдём среднюю стоимость имущества за 1 квартал + апрель: (2000000+1850000+1700000 + 1550000) /(3+1) = 7100000/4 = 1775000 Авансовый платёж за 1 квартал = 1775000×2,2/4 = 1775000 × 0,55 = 976250 ₽ Сумма авансового платежа налога на имущество за полугодие (январь, февраль, март, апрель, май, июнь) Найдём остаточные стоимости имущества за полугодие + июль Ося = 2000000, Осф = 1850000, Осм = 1700000, Оса = 1550000, Осма = 1550000 – 150000 = 1400000, Осию = 1400000 – 150000 = 1250000, Осил = 1250000 – 150000 = 1100000. Найдём среднюю стоимость имущества за полугодие + июль (2000000+1850000+1700000 + 1550000 +1400000 + 1250000 + 1100000) / (6+1) = 8200000 / 7 = 1171428,57 Авансовый платёж за полугодие = 1171428,57 ×2,2/4 = 1171428,57 ×0,55 = 644285,71 ₽  |