Загальна характеристика компанії

Скачать 2.42 Mb. Скачать 2.42 Mb.

|

Група компаній Bosch є провідним постачальником технологій і послуг в усьому світі. В 2012 звітному році близько 306 тис. співробітників забезпечили продажі на суму 52,5 млрд. євро. Починаючи з 2013 року, діяльність групи компаній Bosch зосереджена на чотирьох основних бізнес-направленнях: Автомобільні технології, Споживчі товари, Будівельні технології і Енергетика. В Групу компаній Bosch входять Robert Bosch GmbH і більше ніж 360 дочірніх компаній, які знаходяться в 50 країнах по всьому світу. Разом з партнерами в галузі продажів і обслуговування компанія Bosch представлена майже в 150 країнах. Широка міжнародна конструкторська, виробнича і торгова мережа є основою для подальшого зросту компанії. В 2012 р. компанія Bosch інвестувала на наукові дослідження та розробки більш ніж 4,8 млрд євро, а також подала заявки на отримання понад 4800 патентів по всьому світу. Метою Групи компаній Bosch є створення таких продуктів і послуг, які покращують якість життя та котрі засновані на інноваційних технологіях з широким спектром можливостей і надихаючими рішеннями, винайденими для життя. Компанія була заснована в Штутгарті в 1886 р. Робертом Бошем (1861-1942) як «Майстерня точної механіки і електроніки». Особлива структура власності Robert Bosch GmbH гарантує Группі компаній Bosch підприємницьку свободу, яка дає змогу здійснювати довгострокове планування і використовувати значну долю коштів для інвестування, забезпечуючи їй надійне майбутнє. Дев’яносто два відсотка акціонерного капітала Robert Bosch GmbH належать благодійному фонду Robert Bosch Stiftung GmbH. Контрольним пакетом голосуючих акцій володіє Robert Bosch Industrietreuhand KG і виконує функції власника на основі довірчого управління. Інша частина акцій належить сім’ї Бош і Robert Bosch GmbH. Основні показники діяльності компанії за останні роки наведеноо нижче

Сектори та галузі діяльності діяльності компанії наведено нижче:

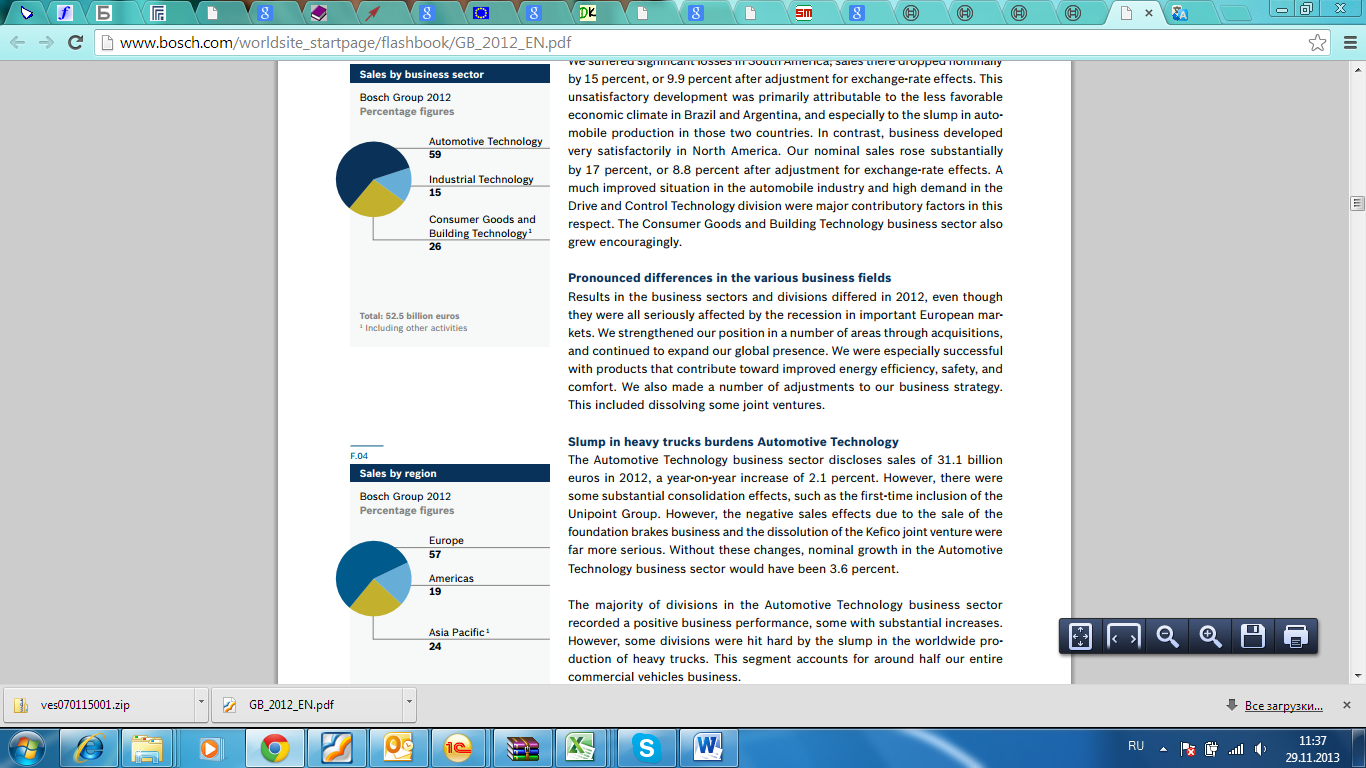

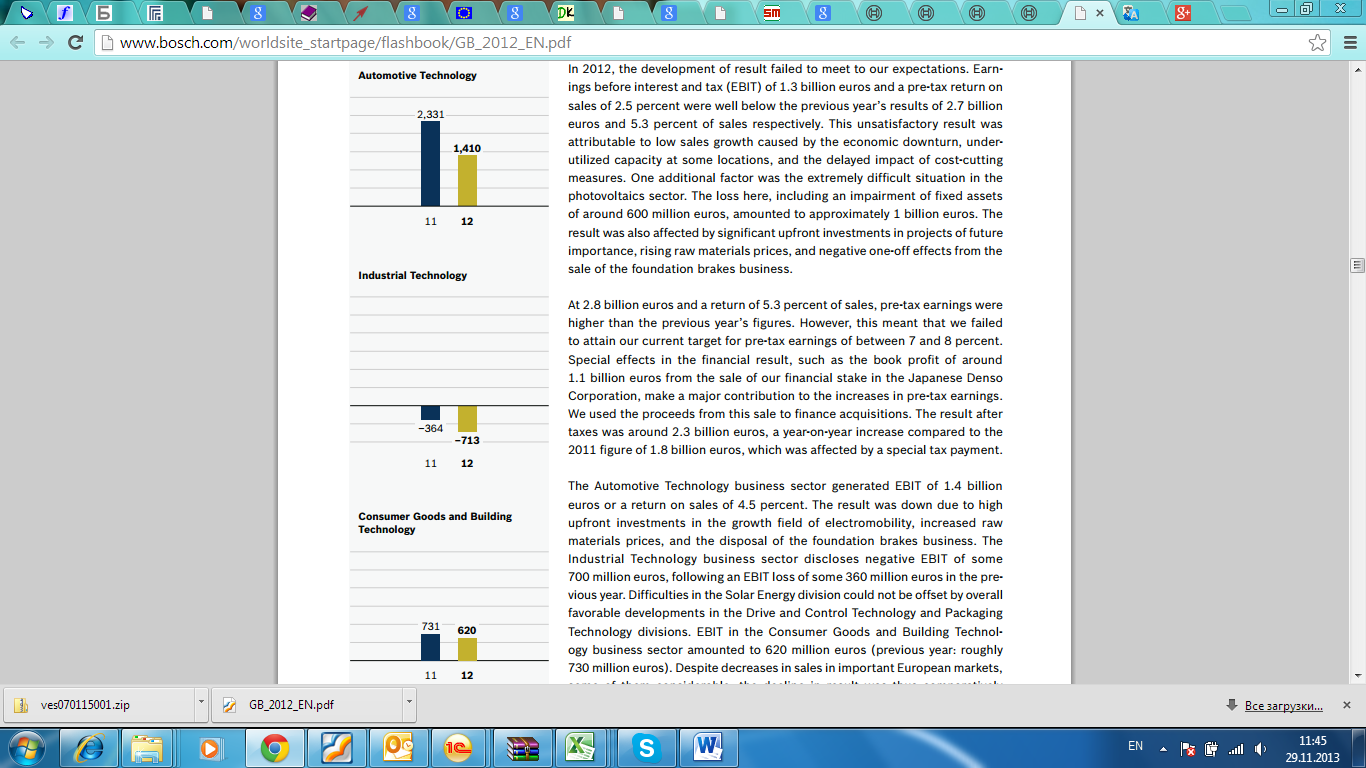

Структура обсягів реалізації за бізнес сегментами: Як свідчить діаграма, найбільшим бізнес-сектором компанії є автомобільні технології, що займає 59% у структурі продажів  Аналізуючи географічну структуру обсягів продажів бачимо, що найбільшим сегментом є країни Європи, що займають 57% у структурі продажів за регіонами (рис.2) Аналізуючи обсяги операційного прибутку (EBIT) по бізнес секторам бачимо, що за всіма напрямками спостерігалося зменшення обсягів прибутку. Варто також зазначити, що сектор промислових технологій є збитковим для компанії. Найбільш прибутковим залишається сектор Автомобільних технологій:  Збитки в сегменті промислових технологій збільшились майже вдвічі в 2012 році: Сектори споживчих товарів та будівельних технологій демонстрували незначне зменшення обсягів операційного прибутку: 2. Аналіз фінансового стану компанії

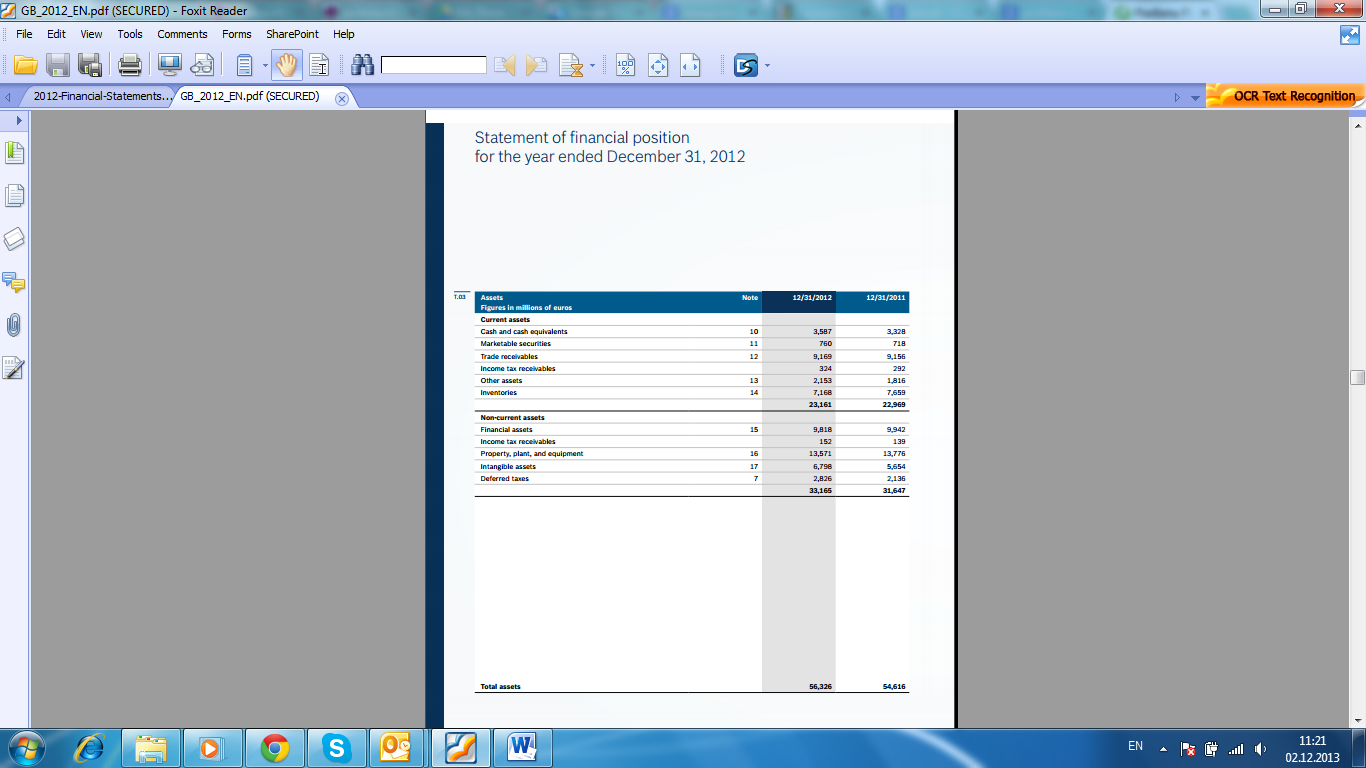

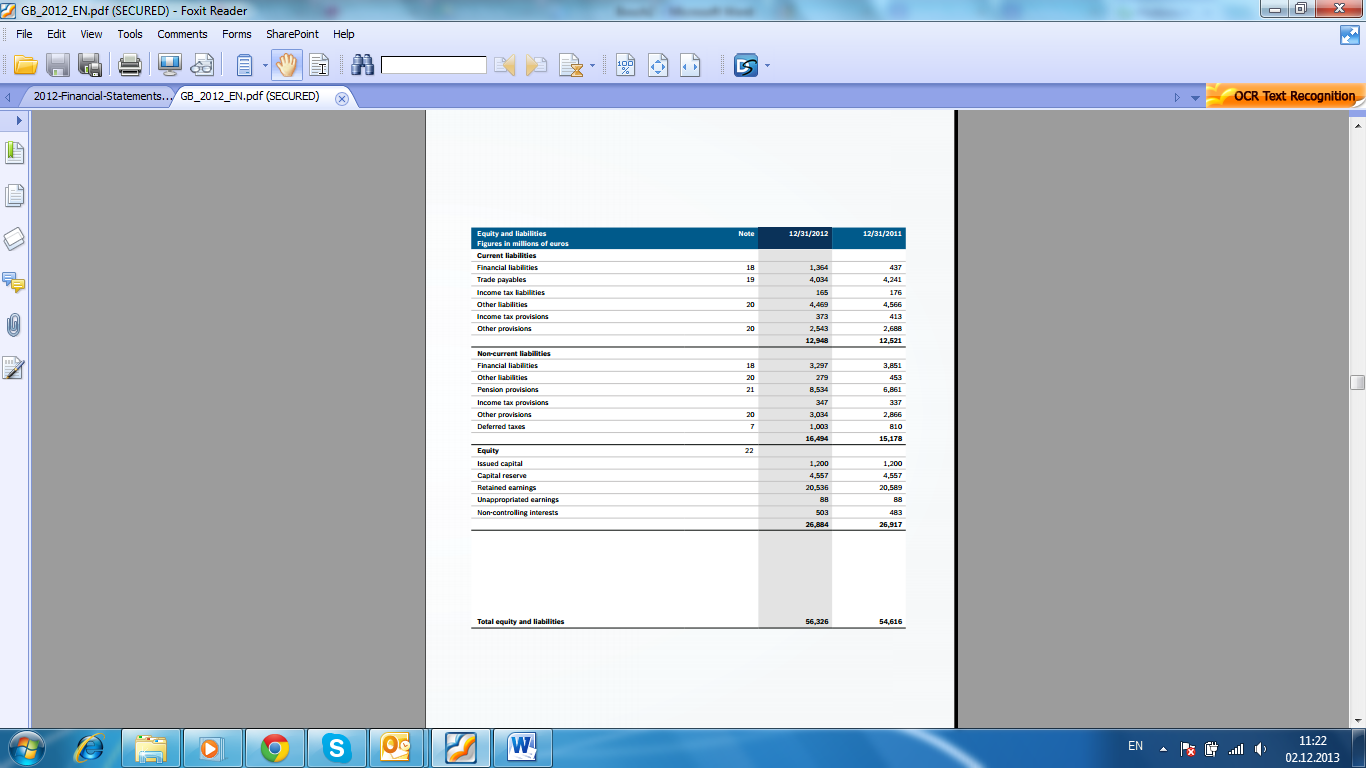

Показник поточної платоспроможності виступає індикатором достатності оборотних активів підприємства для покриття зобов’язань Показник поточної платоспроможності компанії у звітному періоді знаходиться в межах норми, так як перевищує одиницю. У попередньому періоді даний показник також був у межах норми. Порівняно із 2011 роком у звітному періоді поточна платоспроможність компанії зменшилась. Втім відхилення є незначним. Коефіцієнт швидкої платоспроможності показує прогнозні можливості розрахунку за зобов’язаннями за умови сплати дебіторської заборгованості. Рекомендоване значення даного показника залежно від специфіки діяльності знаходиться в межах 0,5 - 0,8. Зниження показника свідчить про необхідність активізації роботи з дебіторами. Показник швидкої платоспроможності групи у звітному періоді склав 1,22, що свідчить про достатній рівень забезпечення поточних зобов’язань. У попередньому періоді даний коефіцієнт становив 1,24. Порівняно із попереднім роком, у звітному періоді показник незначно зменшився. Коефіцієнт абсолютної платоспроможності показує, яку частину заборгованості можливо погасити за рахунок наявних грошових коштів. Рекомендоване значення для даного показника становить 0,15 - 0,2. Показник абсолютної платоспроможності групи знаходиться в межах норми як у звітному, так і у попередньому періоді. У звітному періоді абсолютна платоспроможність зросла на 4%, що свідчить про зміцнення фінансового стану компанії. Чистий робочий капітал (ЧРК) характеризує величину оборотного капіталу, вільного від короткострокових (поточних) зобов'язань, тобто частку оборотних коштів компанії, яка профінансована з довгострокових джерел і яку не треба використовувати для погашення поточного боргу. Зростання величини ЧРК означає підвищення ліквідності компанії і збільшення її кредитоспроможності. У той же час, занадто великі значення оборотного капіталу можуть сигналізувати про неефективну фінансову політику компанії, яка призводить до зниження рентабельності (наприклад, вибір довгострокових, але більш дорогих джерел фінансування; невиправдане зниження кредиторської заборгованості тощо). Як свідчить результат розрахунків, показник чистого робочого капіталу у звітному році порівняно із попереднім впав на 2%, що є не досить відчутним негативним приростом. Втім це означає, що Групі необхідно вжити заходів до покращення фінансової стабільності. В цілому, показники платоспроможності Групи демонструють покращення ліквідності компанії та свідчать про зміцнення позицій Групи в галузі Фінансова стійкість підприємства – це здатність суб'єкта господарювання функціонувати і розвиватися, зберігати рівновагу своїх активів і пасивів у мінливому внутрішньому і зовнішньому середовищі, що гарантує його платоспроможність та інвестиційну привабливість у довгостроковій перспективі в межах допустимого рівня ризику.

Показник загальної заборгованості демонструє, яка частина активів сформована за рахунок запозичених коштів. Рекомендованим значенням такого показника є не більше 0,5. Втім, слід зазначити, що кожній галузі і кожному окремому підприємству властива своя специфіка діяльності, що унеможливлює винесення висновків лише на основі порівняння з нормативними значеннями. Проведені розрахунки свідчать, що половина активів Групи сформована за рахунок позикових коштів. Як в базисному, так і в звітному році, даний коефіцієнт незначно перевищував 0,5, що свідчить про достатню незалежність від позикового капіталу. Коефіцієнт фінансової незалежності (автономії) характеризує, яка частина активів підприємства сформована за рахунок власних і прирівняних до них джерел коштів. За своєю суттю він є оберненим до показника заборгованості. Для компанії даний показник знаходиться на рівні 0,48 у звітному році, що є досить високим значенням. Таке значення говорить про невисоку залежність від кредиторів.

Показники оборотності мають велике значення для оцінки фінансового стану підприємства, тому що швидкість обороту майна безпосередньо впливає на платоспроможність підприємства. Крім того, збільшення швидкості оборотності, при інших рівних умовах, відображає підвищення виробничо-технічного потенціалу підприємства. Оборотність запасів збільшилась у звітному році порівняно з базовим на 12%. Тривалість обороту зменшилась майже на 11% і становить 71 день. Оборотність дебіторської заборгованості є невисокою, 5,72 обороти у звітному році. Втім, порівняно із базовим роком вона зросла на 1,74%. Тривалість обороту зменшилась по відношенню до 2011 року і становить 63 дні. Оборотність основних засобів зросла у 2012 році порівняно з базовим на 3,4% і становить 3,87 обертів. Тривалість обороту становить 93 дні Коефіцієнт оборотності активів оцінює ефективність використання підприємством всіх наявних ресурсів не залежно від джерел залучення. Цей показник коливається залежно від галузі і відображає особливості виробничого процесу. У 2012 році для даної компанії він становив 0,93

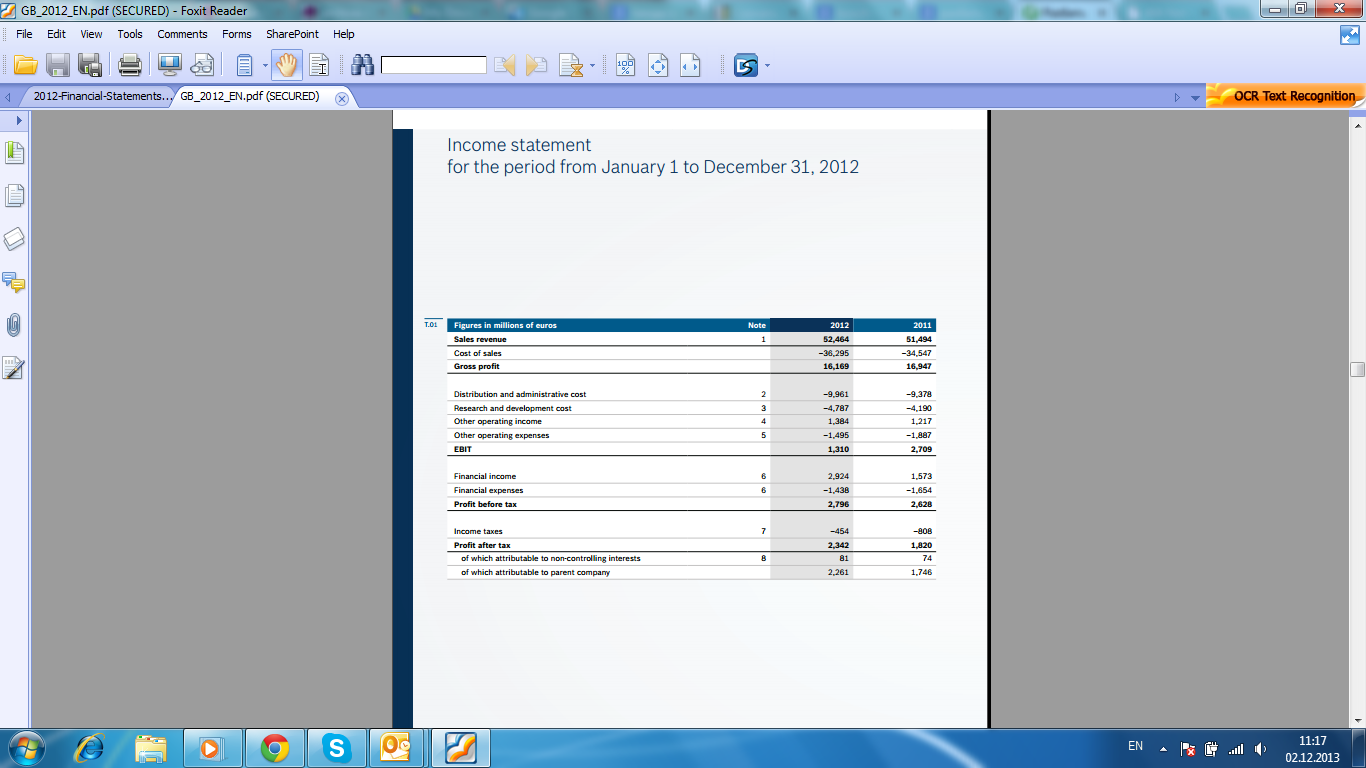

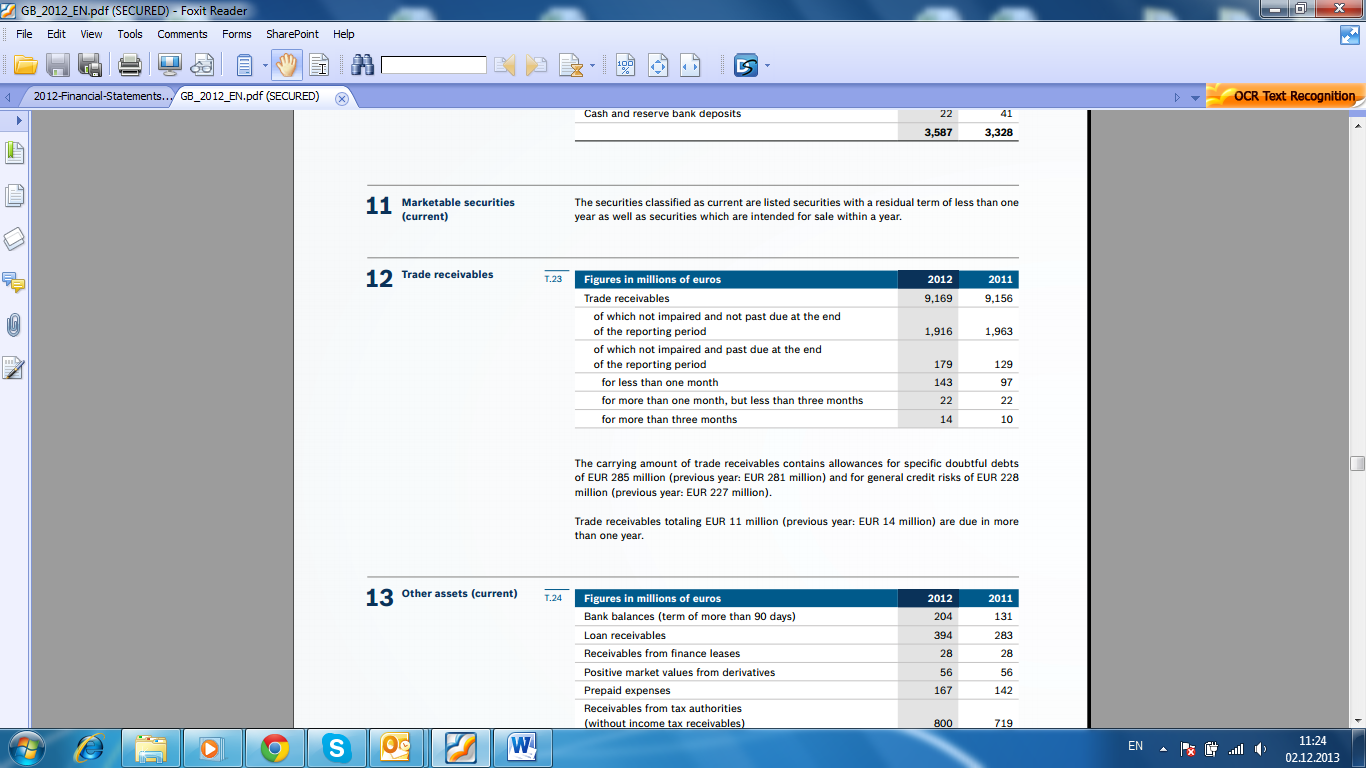

Рентабельність за валовим прибутком показує рівень доходності на кожну грошову одиницю обсягу продажу компанії, тобто характеризує потенційну дохідність компанії. Для компанії рентабельність за валовим прибутком у 2012 році склала 30,8%, що на 6,35% менше, ніж у попередньому році Коефіцієнт операційного прибутку дає нам змогу побачити наскільки є прибутковою основна діяльність компанії і наскільки вона має можливості оплачувати свої постійні витрати. Компанія демонструє негативну тенденцію до зниження рентабельності за операційним прибутком майже в половину. Так у 2012 році даний показник зменшився на 52% порівняно з 2011 роком. Рентабельність за чистим прибутком є основним з показників рентабельності, оскільки він характеризує скільки відсотків чистого доходу (прибутку) припадає на одну грошову одиницю виручки. Для даної компанії у 2012 році показник становив 4,5%, що на 26% більше, ніж у 2011 році. Коефіцієнт рентабельності інвестицій показує, скільки грошових коштів було необхідно підприємству для отримання однієї грошової одиниці прибутку. Цей показник є одним із найбільш важливих індикаторів конкурентоспроможності. У 2012 році рентабельність інвестицій становила 4,2%, що на 25% більше, ніж у 2011 році. Термін окупності інвестицій становить 24 роки. Рентабельність власного (акціонерного) капіталу (ROE) визначається як відношення чистого прибутку до середньої величини власного капіталу підприємства. Цей показник займає особливе місце серед показників рентабельності і характеризує ефективність використання власних коштів акціонерів; величину прибутку, отриману на кожну гривню вкладень акціонерів в підприємство. Значення цього показника відображає ступінь привабливості суб'єкта господарювання для вкладень коштів акціонерів. Чим вище цей показник, тим білыпе прибутку приходиться на одну акцію, тим вище потенційні дивіденди. Компанія демонструє рентабельність капіталу на рівні 8,7% у 2012 році. Динаміка показника є позитивною, так як значення збільшилось на 29% порівняно із попереднім роком. В цілому, фінансове становище та результати Групи Bosch продовжували розвиватися позитивно протягом 2012 року. 3. Облік дебіторської заборгованості У зарубіжних країнах не існує окремого стандарту щодо регулювання дебіторської заборгованості. Окремі аспекти визначені в МСБО 1 "Подання фінансових звітів", МСБО 32 "Фінансові інструменти: розкриття та подання", МСБО 39 "Фінансові інструменти: визнання та оцінка". Зокрема у МСБО 32 дебіторська заборгованість трактується як фінансовий актив, але конкретного визначення цього поняття міжнародні стандарти не дають. За терміном погашення розрізняють: довгострокову та поточну дебіторську заборгованість. -Поточна дебіторська заборгованість — це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу. -Довгострокова дебіторська заборгованість — це сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. У міжнародній практиці оцінка дебіторської заборгованості здійснюється на дату її виникнення, дату погашення або на дату складання балансу. На дату виникнення вона відображається за сумою виставленого рахунку або за сумою, зменшеною на величину знижки, на дату погашення – за сумою з урахуванням знижки (оплата в період дії знижки), на дату складання балансу – за сумою, скоригованою на знижку. Згідно з МСФЗ 39 "Фінансові інструменти: визнання та оцінка" – на ініційовану і неініційовану підприємством. Ініційована підприємством дебіторська заборгованість – це фінансовий актив, створений підприємством шляхом надання товарів чи послуг прямо боржнику. Неініційовану дебіторську заборгованість класифікують як утримувану до терміну погашення, наявну для продажу або утримувану для операцій Амортизована собівартість фінансового активу – це сума, за якою фінансовий актив оцінювали при первісному визнанні за вирахуванням будь-якого часткового списання (прямо або із застосуванням рахунку резервів) на зменшення корисності або неможливості інкасації. Згідно обраної облікової політики Групи, дебіторська заборгованість, дебіторська заборгованість з податку на прибуток, інші активи (поточні), та інші фінансові активи (необоротні), оцінюються за амортизованою вартістю. Всі помітні специфічні ризики і спільні кредитні ризики враховуються при розрахунках відповідного оціночного резерву.

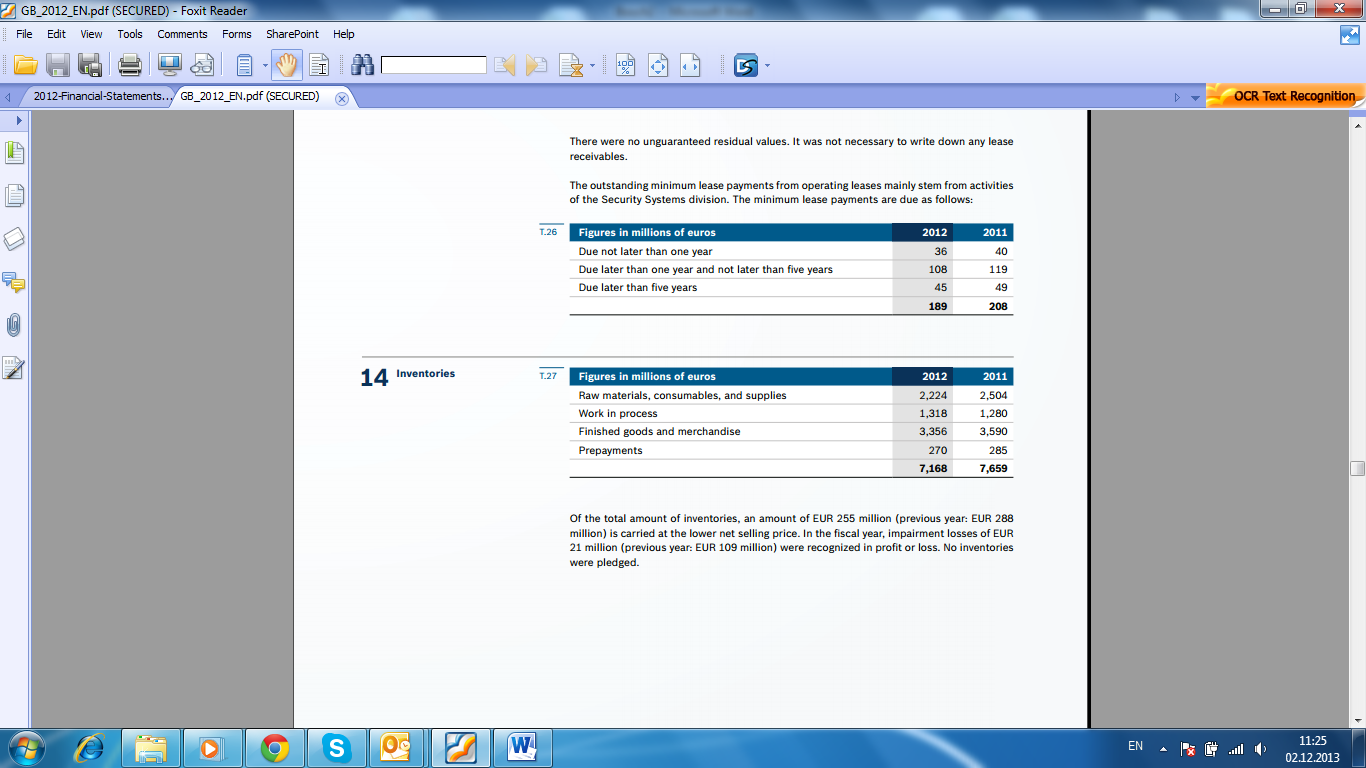

Згідно приміток до фінансової звітності компанії, балансова вартість дебіторської заборгованості містить поправку на резерв сумнівних боргів на 285 млн. євро (попередній рік: 281 млн. євро) і на загальні кредитні ризики в обсязі 228 мільйонів євро (попередній рік: 227 млн. євро). Дебіторська заборгованість на загальну суму 11 млн. євро (попередній рік: 14 млн євро) повинна бути отримана в строк більше ніж один рік. Проаналізувавши наведену вище таблицю можна побачити, що загальний обсяг дебіторської заборгованості у порівнянні з попереднім роком зріс незначно. Відчутного зростання зазнала частина дебіторської заборгованості, що прострочена до одного місяця. Для потужної компанії, що продає технології такий показник коливається в межах норми. Загалом можна сказати, що обсяги простроченої дебіторської заборгованості є досить невисокими, що є позитивним знаком для компанії. 4. Облік запасів Визначення вартості запасів є головною метою МСБО №2, як сказано в самому стандарті, що підкреслює значення даного процесу. Відповідно до п. 6 МСБО №2 запаси слід вимірювати за найменшим з двох показників: собівартістю або чистою вартістю реалізації. Вибір оцінки за одним з двох найменших показників пояснюється тим, що однією з концептуальних основ МСБО є вірогідність, складовою частиною якої є обачність, зокрема, в оцінках активів. В МСБО принцип обачності посідає одне із перших місць. Собівартість формується з таких витрат: - Витрати на придбання. Ціни придбання ; мита, та інших податків; витрати на транспортування; вартості робіт з навантаження та розвантаження й інших витрат. - Витрати на переробку. Витрати , безпосередньо пов’язанні з одиницею виробництва. - Інші витрати . Інші витрати, якщо вони відбулися при доставці до їх теперішнього місця розпакування та приведення до теперішнього стану. До собівартості не включаються : понаднормативні суми відходів матеріалів, оплата праці або інші виробничі витрати; витрати на зберігання, крім тих витрат, які зумовлені виробничим процесом і є необхідними для наступного етапу виробництва; адміністративні накладні витрати, не пов’язані з доставкою запасів до їх теперішнього місця розташування та приведення у теперішній стан; витрати на продаж Відповідно до облікової політики компанії Bosch, товарно-матеріальні запаси включають : сировину, витратні матеріали, незавершене виробництво, готову продукцію і товари, в тому числі передплачені. Запаси відображаються за вартістю придбання або вартістю конверсії з використанням середньозваженого методу. На додаток до прямої вартості, вартість перетворення включає в себе частину необхідних матеріалів і виробничих накладних витрат, а також амортизацію, яка може бути безпосередньо виділена у виробничому процесі. Відповідні резерви створені для обліку ризиків, пов'язаних з утриманням і продажем запасів, що знецінились. Товарно-матеріальні запаси зазнають подальшого знецінення, коли чиста ціна продажу запасів впала нижче собівартості.

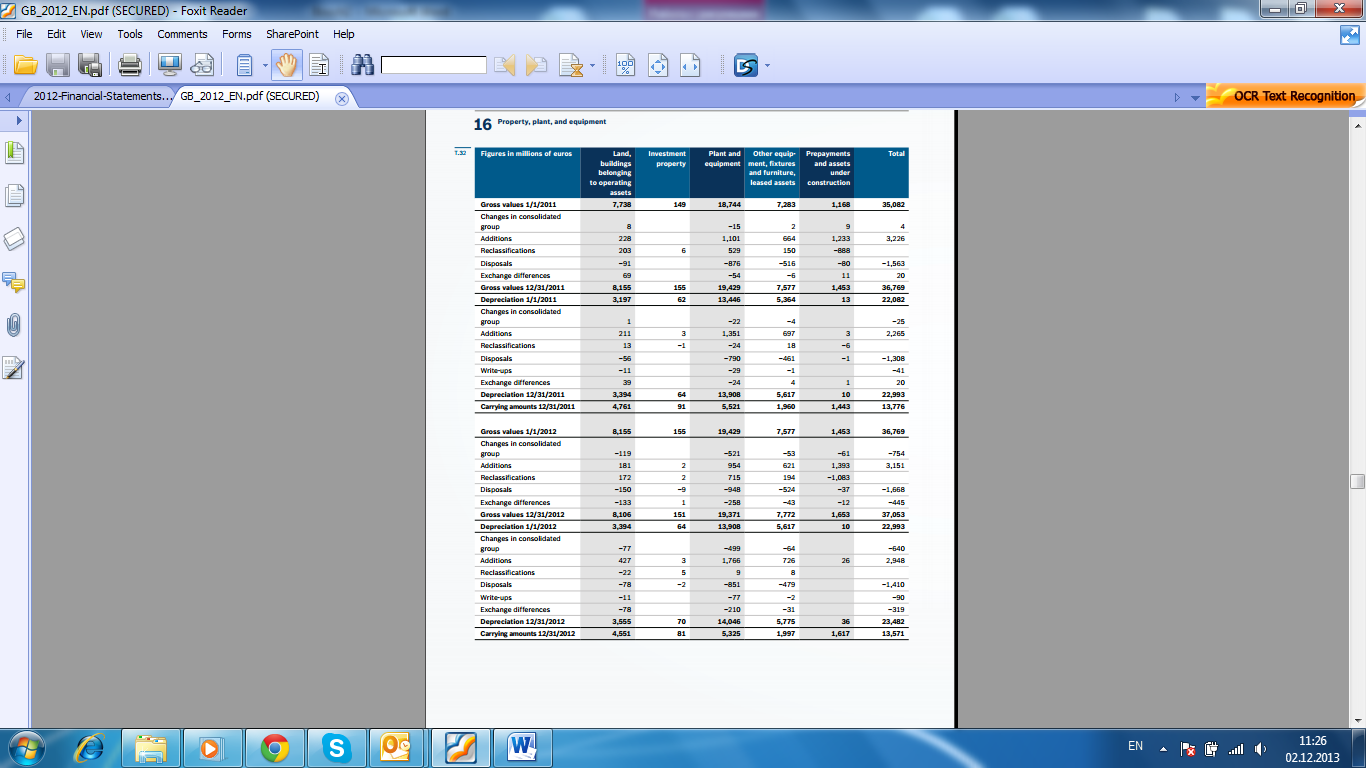

Із загальної суми запасів, 255 млн. євро (попередній рік: 288 млн євро) обліковуються за нижчою ціною продажу. У фінансовому році, збитки від знецінення в 21 млн. євро ( у попередньому році: 109 млн євро) були визнані у складі звіту про фінансові результати. Отже, компанія не має запасів, що знаходяться під заставою. Як видно із таблиці, найбільшу питому вагу у складі запасів займає готова продукція. Також велика частина припадає на матеріали та сировину. Як свідчать дані приміток до фінансової звітності, збитки від знецінення запасів суттєво зменшились. Із наведеної вище інформації можна зробити висновок, що компанія обліковує запаси відповідно із усіма вимогами МСБО 2. Аналіз більш детальної інформації у примітках дозволяє краще зрозуміти складові запасів для компанії. Обрана облікова політика відповідає сучасним умовам галузі та правовим вимогам. 5. Необоротні активи Згідно з МСБО 16 основні засоби – це матеріальні об’єкти, які: а) утримуються для використання у виробництві або постачанні товарів чи наданні послуг, для надання в оренду іншим або для адміністративних цілей; б) використовуватимуться протягом більше одного періоду . І хоча визначення терміна може бути подібним до визначення національних стандартів, але при порівнянні цих двох документів є суттєві відмінності. Так, МСБО 16 не уточнює, що є об'єктом основних засобів. Належність окремих видів майна до основних засобів визначається бухгалтером з урахуванням конкретних обставин і умов експлуатації об'єкта, в окремих випадках методів нарахування амортизації. МСБО 16 передбачена можливість об'єднання окремих незначних активів (наприклад, шаблонів, інструментів і штампів тощо) в один об'єкт основних засобів Витрати, що формують вартість об’єкта основних засобів, — це грошове вираження вартості, за якою об’єкт купують (будують), доставляють і/або доводять до готовності для експлуатації плюс передбачувані витрати на його ліквідацію після закінчення терміну експлуатації Згідно обраної облікової політики компанії, основні засоби відображаються за фактичною вартістю придбання або собівартістю за вирахуванням амортизації і, при необхідності , збитків від знецінення. Амортизація нараховується за методом рівномірного списання протягом строку корисного використання. Амортизація розраховується виходячи з таких діапазонів строків корисного використання :

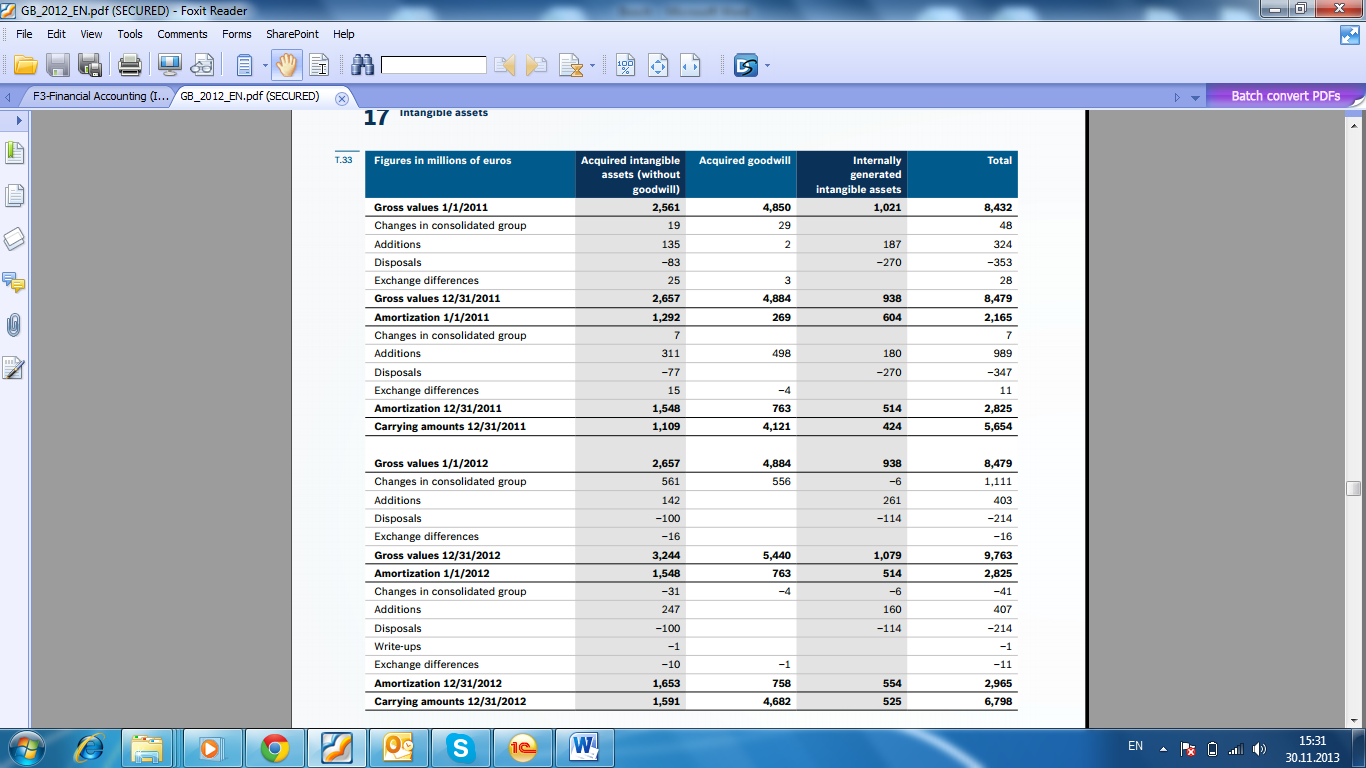

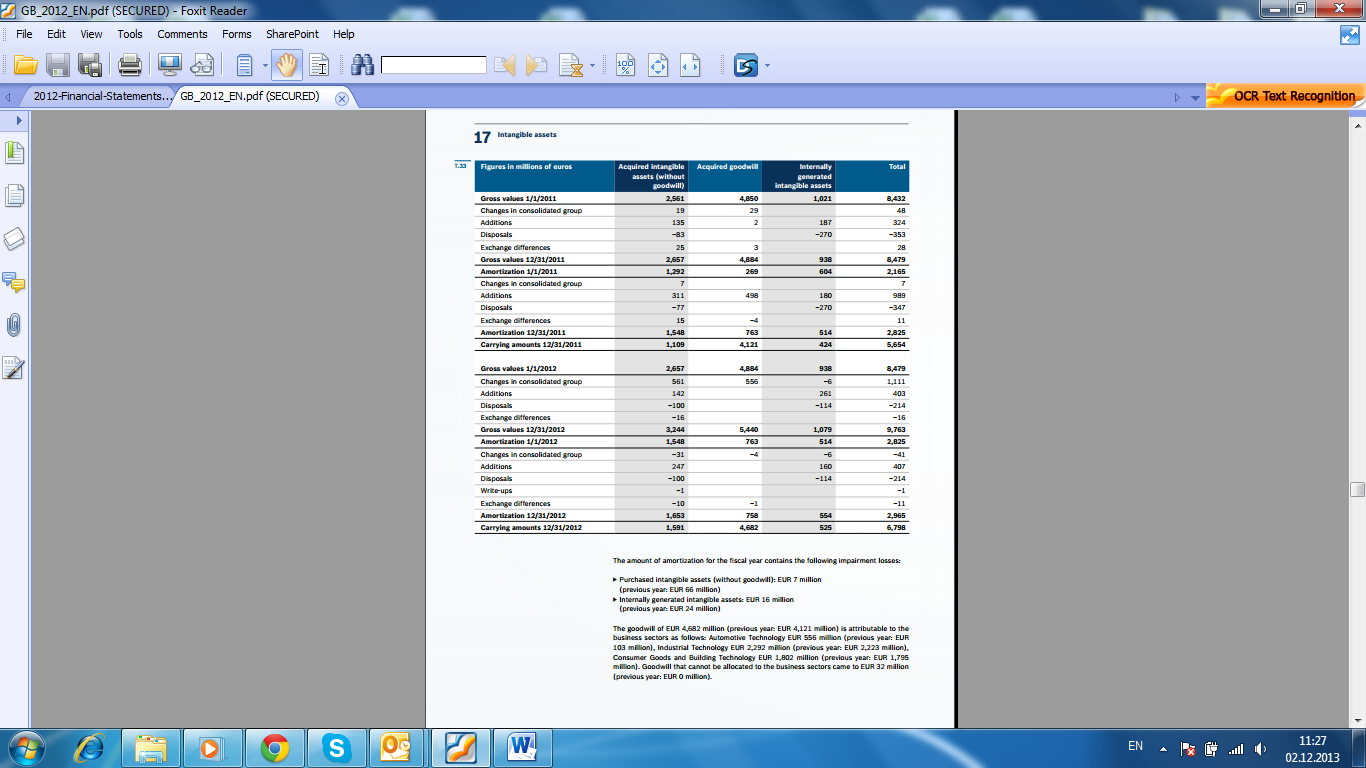

Відповідно до МСФЗ 36 Знецінення активів , збитки від знецінення обліковуються у складі статті основні засоби, якщо сума очікуваного відшкодування впала нижче балансової вартості . Виключення збитків від знецінення здійснюється у випадку , якщо причини збитку від знецінення минулих років більше не діють. Витрати на ремонт визнаються у звіті про прибутки і збитки . Відповідно до МСФЗ 17 Оренда , орендовані об'єктів нерухомості , будівель та обладнання , які в господарських цілях вважаються покупкою активів з довгостроковим фінансуванням (фінансової оренди ) визнаються в момент придбання за найменшою з собівартості або вартості мінімальних орендних платежів. Амортизація нараховується протягом строку корисного використання . Якщо невідомо , чи будуть передані права власності на предмет лізингу , актив амортизується протягом терміну дії договору оренди ( якщо коротше терміну корисного). Фінансові витрати від такої оренди розкриваються у відповідності з іншими фінансовими витратами. Інвестиційна власність оцінюється за амортизованою вартістю відповідно до МСФЗ 40 Інвестиційна власність . Витрати на позики, понесені у зв'язку з придбанням, будівництвом або виробництвом кваліфікованого активу , включаються у вартість цього активу за період часу, поки актив не вводиться в експлуатацію. Інші витрати на позики відносяться на витрати. 6. Нематеріальні активи компанії Придбані і внутрішньо створені нематеріальні активи капіталізуються відповідно до МСФЗ 38 Нематеріальні активи , якщо майбутня економічна вигода надійде на підприємство від використання активу, і якщо вартість активу можна достовірно визначити. Ці активи , як правило , відображаються за вартістю придбання та амортизуються з використанням лінійного методу протягом корисного життя. Як правило , строк корисного використання становить чотири роки. Нематеріальні активи , що обліковуються в ході об'єднання компаній мають строк корисного використання до 20 років. Гудвіл — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань на дату придбання. Гудвіл від об'єднання бізнесу являє собою різницю між ціною покупки, з одного боку, і справедливою вартістю власного капіталу на момент придбання, з іншого. Гудвіл розподіляється на генеруючі одиниці і щорічно тестується на знецінення . Якщо сума очікуваного відшкодування одиниці, яка генерує гудвіл не поширюється на балансову вартість чистих активів , збитки від знецінення обліковуються відповідно до вимог МСФЗ 36. Відповідно до МСФЗ 1 Перше застосування міжнародних стандартів фінансової звітності, існуючий гудвіл на 1 січня 2004 року (дата переходу) був переведений за балансовою вартістю відповідно до положень німецького торгового кодексу. Гудвіл також перевіряється на предмет зменшення корисності відповідно до положень МСФЗ 36 . Нематеріальні активи з невизначеним строком корисного використання щорічно перевіряються на знецінення . Нематеріальні активи, схильні до зносу перевіряються на знецінення , якщо є ознаки того, що вони можуть бути знецінені. Збитки від знецінення відображаються відповідно до МСФЗ 36 , якщо сума очікуваного відшкодування активу впала нижче балансової вартості. Збитки від знецінення відновлюються, якщо причини збитку від знецінення минулих років більше не діють.  Сума амортизації за фінансовий рік містить наступні збитків від знецінення:

Гудвіл в обсязі 4682 млн. євро ( попередній рік : 4121 млн євро) відноситься до таких напрямів діяльності компанії: Автомобільні технології 556 млн (минулий період : 103 млн. євро) , 2292 млн. промислових технологій ( попередній рік : 2223 млн євро) , Споживчі товари та Будівельні технології 1802 млн (торік : 1795 млн. євро). Гудвіл , який не може бути виділений в секторах бізнесу виріс до 32 млн. євро ( попередній рік : 0) У звітному періоді , щорічна перевірка на знецінення не призвела до знецінення гудвілу. Компанія не виділяє у складі нематеріальних активів вартість торгової марки. Також у примітках немає інформації про складові нематеріальних активів. З інформації поданої у фінансовій звітності, можна побачити, що у звітному періоді компанія придбала нематеріальних активів (окрім гудвілу) втричі більше ніж було утворено всередині компанії. Внутрішньо створені нематеріальні активи складають 7,7% від загальної вартості нематеріальних активів. Додатки Витяги з річної фінансової звітності BOSCH за 2012 рік        |