отчет. новый отчет. Знакомство со страховыми компаниями

Скачать 494.42 Kb. Скачать 494.42 Kb.

|

|

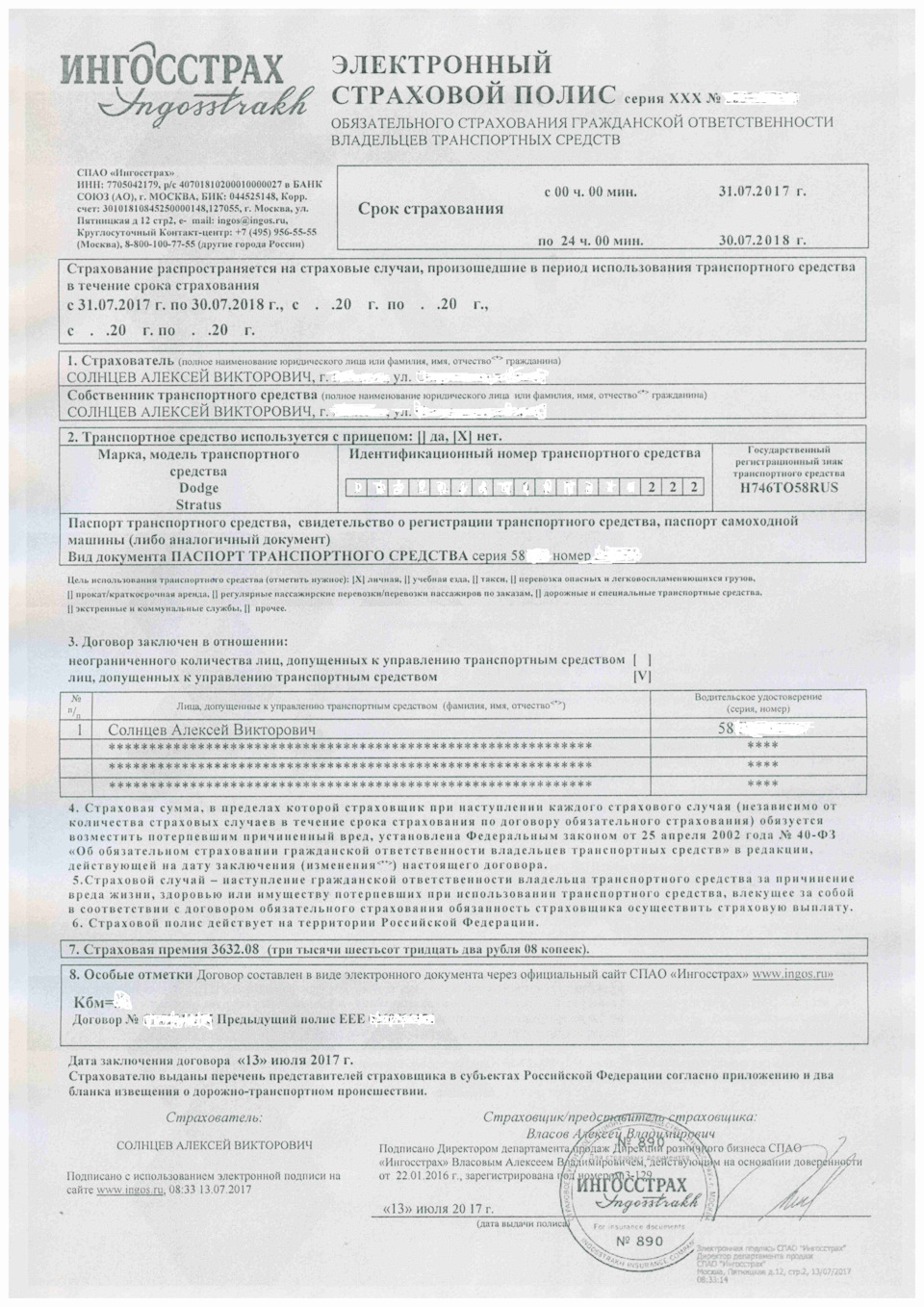

титул Ведение Важность профессии Профессия страховщик довольно популярна на российском рынке. Она предполагает продажу страховых полисов в интересах одной или нескольких страховых фирм. Одной из особенностей профессии является ее доступность: устроиться страховщиком могут даже студенты без опыта работы. Страхование в России является частью финансового рынка. Основная профессиональная деятельность страховых фирм — коммерческая, то есть направленная на получение прибыли. Чтобы реализовывать полисы, страховые организации прибегают к услугам страховщиков — страховых агентов и брокеров. Люди этих профессий являются официальными представителями страховой компании. Описание работы страховщиком: Деятельность страховщиков заключается в оформлении и сопровождении страховых договоров. За это агенты и брокеры получают прибыль в виде процентов от сделки. Чем больше оформленных полисов, тем выше заработок представителей этих профессий. Цель практики – закрепление теоретических знаний по специальным дисциплинам, изученным в процессе обучения, приобретение практических навыков и опыта самостоятельной работы по избранной специальности. Задачами практики являются: изучение правовых и организационно-экономических основ деятельности организации; изучение структуры страховой организации и системы управления; изучение правил страхования и анализа развития видов страхования изучение оформления договоров страхования, страховых полисов и других документов; ознакомление с организацией работы страховых агентов и страховых брокеров ознакомление с маркетингом страховщика изучение учета и контроля в страховой организации. Глава 1: Знакомство со страховыми компаниями Страхование – древнейшая категория общественных отношений. Оно возникло в целях взаимопомощи в области торговли и впоследствии стало одним из важных условий производственной деятельности и быта человека. В основе понятия страхования лежит “страх”: за сохранность имущества, за жизнь и здоровье в связи с неблагоприятными явлениями стихии, возможностью пожаров, грабежей и прочих непредвиденных отрицательных моментов в сфере производства, отдыха, политики и т.д. У страхования особая экономическая задача: обеспечить находящемуся под угрозой рисковых событий физическому или юридическому лицу покрытие потребности в деньгах на основе взаимного уравнивания в рисках. С этой целью за счёт страховых взносов создаётся страховой фонд, из которого возмещается ущерб участникам страхования. Такие задачи практики, как изучение и анализ основных видов финансово-хозяйственной деятельности представительства, приобретение практических навыков в овладении важнейшими видами экономического анализа, а также сбор, систематизация и анализ фактических данных по выбранной тематике были успешно выполнены. Зарплата сотрудника страховой компании складывается из оклада и бонусов в виде процента от суммы заключенного договора. Внештатные сотрудники получают только процент от продаж, поэтому их главная рабочая задача – поиск клиентов. Профессиональные обязанности страхового агента: обзвон потенциальных клиентов; назначение встречи с будущим страхователем; обсуждение условий сделки; оформление договора (страхового полиса). Основная сложность – заинтересовать потенциального клиента настолько, чтобы он захотел заключить сделку. Это может быть проблематично, особенно если изначально человек не был склонен подписывать договор. Страховые агенты и брокеры заинтересованы в одном и том же – заключении контракта с клиентом. Часто они работают совместно, формируя одну клиентскую базу. Характеристика страховой организации. Открытое страховое акционерное общество (ОСАО) «Ингосстрах» работает на международном и внутреннем рынках с 1947 года. На сегодняшний день «Ингосстрах» является одним из самых крупнейших универсальных страховщиков федерального уровня и один из лидеров отечественного страхового рынка. «Ингосстрах» предоставляет достаточно большой спектр страховых услуг. Для обеспечения комплексной защиты финансовых интересов клиентов компания обладает лицензиями на осуществление 20 видов страхования из 23, предусмотренных Законом РФ «Об организации страхового дела в Российской Федерации», а также на перестрахование. Благодаря высокой финансовой устойчивости, ответственность перед клиентами по полной сумме возможных убытков ОСАО «Ингосстрах» несет значительными объемами собственных средств компании и надежными перестраховочными программами. В числе партнеров по перестрахованию - ведущие международные компании: AIG, Allianz, AXA, CCR, и др. Услуги «Ингосстраха» распространены на всей территории РФ. Эти услуги предоставляют 87 филиалов. Точки продаж компании действуют в 214 городах России. Кроме этого, компании с участием капитала «Ингосстраха» работают в странах ближнего и дальнего зарубежья. Международная страховая группа «ИНГО» объединяет в своем составе страховые компании, в капитале которых «Ингосстрах» контролирует более 50 %. На сегодняшний день членами ИНГО являются восемь компаний за рубежом, а также семь компаний на территории РФ. Также можно отметить, что шесть представительств «Ингосстраха» осуществляют свою деятельность на территории стран ближнего и дальнего зарубежья. Офисы компании находятся в Азербайджане, Индии, Казахстане, Узбекистане, Китае, Украине. Собственные средства ОСАО «Ингосстрах» составляют 7,6 миллиардов рублей. Основной целью политики Ингосстрах является предоставление клиентам самого широкого набора услуг и одинаково высокого уровня обслуживания в любом городе. В добровольном страховании ином, чем страхование жизни, Ингосстрах является лидером по объему премии. Первенство Ингосстраха заключается в том, что компания имеет максимальные объемы премии по страхованию имущества и ответственности. В этих сегментах Ингосстрах является бесспорным лидером, что обусловлено прочными позициями компании в корпоративном страховании, автостраховании и страховании специальных рисков. Существенный прирост премии по добровольному страхованию ответственности в Ингосстрахе в 2010 году был обеспечен двумя факторами: непосредственным ростом рынка страховании ответственности судовладельцев, страховании ответственности авиа- и наземных перевозчиков; привлечением на страхование и Ингосстрах новых клиентов. В то же время с развитием корпоративного страхования в Ингосстрахе существенными темпами развивается и страхование физических лиц, так называемое розничное страхование. Так в 2010 г. страхование за счет физических лиц приходилось 41,2% от совокупной страховой премии (против 39,2% в 2009 году). Общий объем премии по страхованию физическими лицами за 2010 год составил в Ингосстрахе почти 8 млрд. рублей. Основными источниками роста в розничном страховании в 2010 году были добровольное автострахование и добровольное личное страхование, в первую очередь, страхование мелких расходов (в том числе страхование туристов). Основными конкурентами ОСАО «Ингосстрах» являются следующие страховые компании: МАКС, НАСТА, РЕСО, РОСНО, Ренессанс, Росгосстрах, Согласие, Югория. Федеральные законы, регулирующие отношения в сфере страховой деятельности. 1. "Гражданский Кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ 2. "Гражданский Кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ 3. "Налоговый Кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ 4."Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ 5."Кодекс Торгового Мореплавания Российской Федерации " от 30.04.1999 N 81-ФЗ 6."Воздушный Кодекс Российской Федерации " от 19.03.1997 N 60-ФЗ 7."Таможенный Кодекс Российской Федерации " от 28.05.2003 N 61-ФЗ 8.Закон Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" 9.Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" 10.Федеральный закон от 28.03.1998 N 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции" и другие. Глава 2: Деятельность страховщика В широком смысле под данным термином подразумевается юридическое лицо, которое оказывает услуги страхования страхователям (физическим лицам и организациям). То есть, страховщик – это страховая компания, которая действует на основании полученной в установленном порядке лицензии. Страховщик - юридическое лицо, которое оказывает услуги страхования страхователям Страховое дело является лицензируемой деятельностью. Без получения лицензии компания не имеет право оказывать услуги страхования. Основный смысл работы страховщиков – выплата возмещений страхователям, после наступления страхового случая. Лицензии на занятие страховой деятельностью выдает специализированный отдел Центрального Банка России. Соответственно, страховщиком может быть только юридическое лицо, получившее лицензию ЦБ РФ. В отношении компаний, играющих на страховом рынке, законодательство установило ряд преференций. В первую очередь это касается права на осуществление страховой деятельности и получение прибыли. В отношении компаний, играющих на страховом рынке, законодательство установило ряд преференций. Помимо этого, страховщики имеют право на: Инвестиционную деятельность от своего имени. Продажу и приобретение имущества – недвижимости и движимых объектов для личного пользования. Привлечение в штат квалифицированных экспертов-оценщиков и специалистов других направлений. Привлечение иностранного капитала – страховщики могут заниматься страховой деятельностью полностью или частично за счет иностранных инвестиций. Формирование дополнительного свода правил и норм, прямо не указанных в федеральном законе № 4015-1, и не противоречащих этому и другим отраслевым федеральным законам. Получение прибыли за счет страховой суммы, внесенной страхователем – при не наступлении страхового случая 100% страховой премии уходит в активы компании-страховщика. Более подробно права страховщиков изложены в ст. 6 ФЗ 4015-1. В части обязательств и ограничений страховые компании практически ничем не уступают кредитным или микрофинансовым организациям. Страховщики не имеют права заниматься предпринимательской деятельностью. Также они обязаны: Работать минимум по одному виду обязательного страхования. Своевременно производить страховые выплаты – для каждого вида страхования предусматриваются свои сроки на проведение всех экспертиз и исследований и на конечный расчет со страхователем при наступлении страхового случая. Формировать страховой резерв. При невозможности определения правильного размера убытков и ущерба привлекать к работе собственных или сторонних экспертов. Ежегодно сдавать бухгалтерскую и финансовую отчетность в органы страхового надзора. Ежегодно допускать ответственного актуария для проведения обязательной актуарной оценки. Вести обособленный учет расходов на обязательное медицинское страхование – отчетность по данному направлению работы так же сдается отдельно в органы страхового надзора. Гарантировать страхователям сохранность банковской, коммерческой или иной тайны. Обеспечивать должное хранение документов и страховых дел. Более того, любое отклонение от законодательных норм грозит действующему страховщику отзывом лицензии и последующим исключением из государственного реестра. У каждого страховщика должен быть действующий интернет-сайт, на котором размещается информация по оказываемым услугам и прайс-лист с актуальными расценками на все оказываемые услуги. Помимо сохранности информации на бумажных носителях, каждая страховая компания обязана гарантировать и сохранность электронных данных: персональной информации клиентов, ранее подавших онлайн-заявку на оформление одного из видов страхования. Страховые агенты Страховым агентом признается постоянно проживающее на территории Российской Федерации физическое лицо, являющееся индивидуальным предпринимателем, или действующее на основании гражданско-правового договора с компанией-страховщиком. Агенты могут работать в двух направлениях: Представление интересов потенциальных страхователей – подбор подходящей программы страхования из списка страховщиков, с которыми агент имеет действующую договоренность. Страховыми агентами не признаются лица, действующие без договоренности с компанией-страховщиком. Помимо этого, обязанности агента не имеет права исполнять сам страховщик или его штатный работник, состоящий в компании на основании трудового соглашения. Также агентами не признаются лица, имеющие не снятую или непогашенную судимость, либо состоявшие в управленческой должности в страховой компании в течение 2 лет до признания таковой банкротом. И наконец, функции агента не вправе выполнять лица, состоящие в любой должности в дочерних или аффилированных организаций страховщика. Основной обязанностью агента является подбор и продажа услуги. В подавляющем большинстве случаев работа агента оплачивается в виде процента от суммы каждого заключенного им страхового соглашения. О размере вознаграждения стороны договариваются при составлении гражданско-правового соглашения. После заключения договора клиента с компанией, работа агента заканчивается. Все последующие правоотношения между страхователем и страховщиком складываются напрямую, без участия третьих лиц. За действия и решения страховой компании агент не несет и не может нести никакой ответственности. Один страховой агент может одновременно сотрудничать с несколькими страховщиками – в этом отношении не устанавливается никаких ограничений. По требования потенциального страхователя, страховой агент предоставляет документальное подтверждение легитимности своих полномочий. Компания-страховщик, в свою очередь, обязана вести внутренний реестр всех своих страховых агентов и предоставлять клиентам данные о каждом из них по первому требованию. Формы деятельности страховщиков Прямое страхование, когда страховая компания напрямую взаимодействует со страхователем, не является единственно возможной формой страхования. Помимо использования услуг посредников, предусматривается еще несколько видов, имеющих достаточное распространение на рынке. К ним относятся: Сострахование. Перестрахование. Эти формы прямо указаны в действующем страховом законодательстве. Правила их использования описываются в ст.12-13 ФЗ 4015-1 соответственно. По каждой форме оказания услуг предусматривается ряд основных норм и правил, которым страховщики обязаны следовать. Глава 3: Документация страхования Договор страхования – это соглашение между страховщиком в лице страховой организации и страхователем в лице гражданина или организации, в соответствии с условиями которого страховщик принимает на себя обязательство по компенсации ущерба в той или иной форме либо страховщик обязуется выплатить страхователю или выгодоприобретателю определенную денежную сумму (страховую премию) при наступлении предусмотренного договором страхования страхового случая. Сущность договора страхования заключается в том, что страхователь уплачивает страховщику денежную сумму (страховую премию), а страховщик принимает на себя обязательство при наступлении страхового случая произвести страхователю страховую выплату. Срок действия договора страхования Договор страхования является срочным договором. Под сроком действия договора страхования понимается период времени, в течение которого производится страхование объекта страхования. Срок действия договора страхования начинает отсчитываться с момента осуществления выплаты страхователем страховой премии или её части, или с даты, которая указана в договоре страхования. Договор страхования имеет законную силу до окончания срока действия, на который он был заключен. При обоюдном согласии сторон законодательством предусмотрена возможность пролонгации действующего договора страхования. Объекты, субъекты и предмет договора страхования Объекты договора страхования – это имущественные интересы связанные, например: в страховании имущества – с владением имуществом; в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста; в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью; в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц. Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо. Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо. Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке. Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю. Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии. Предмет договора страхования - это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая. Виды договоров страхования Законодательств Российской Федерации предусматривает следующие виды договоров страхования: Договор личного страхования. Согласно условиям договора личного страхования страховщик берет на себя обязательство выплатить страхователю страховую сумму в случае причинения вреда жизни и здоровью или наступления указанного в договоре личного страхования страхового случая. Договор имущественного страхования. Согласно условиям договора имущественного страхования страховщик берет на себя обязательство возместить страхователю или выгодоприобретателю ущерб при наступлении определенного договором события. К таким событиям может относиться частичное повреждение или уничтожение имущества. Договор страхования риска ответственности. Согласно условиям договора страхования риска ответственности страхуется риск ответственности за причинение ущерба, вреда третьим лицам страхователем. Порядок заключения договора страхования Статьей 940 Гражданского Кодекса РФ предусмотрена обязательная письменная форма договора страхования. Несоблюдение данного условия влечет недействительность договора страхования, за исключением договоров обязательного государственного страхования. В соответствии с пунктом 2 статьи 434 Гражданского Кодекса РФ заключение договора страхования проводится путем составления одного документа, либо с помощью вручения страхователю страхового полиса (сертификата, квитанции, свидетельства) на предложенных условиях страховщика согласно письменному или устному заявлению страхователя. Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора страхования. В определенных случаях страховщик обязан вместе со страховым полисом или договором страхования выдать страхователю правила страхования. Например, в случае страхования ОСАГО. Отметим, что за страховщиком сохраняется право отказаться от заключения договора страхования, в случае если страхователь не согласен с предъявленными страховщиком условиями и страхователь предлагает свои неприемлемые условия. Требования к оформлению страхового полиса Ф  акт заключения договора страхования должен быть удостоверен страховым свидетельством (полисом, сертификатом) с приложением правил страхования, которое передается страховщиком страхователю. акт заключения договора страхования должен быть удостоверен страховым свидетельством (полисом, сертификатом) с приложением правил страхования, которое передается страховщиком страхователю. |