теория. 1. 1 Формы оплаты труда

Скачать 387.78 Kb. Скачать 387.78 Kb.

|

|

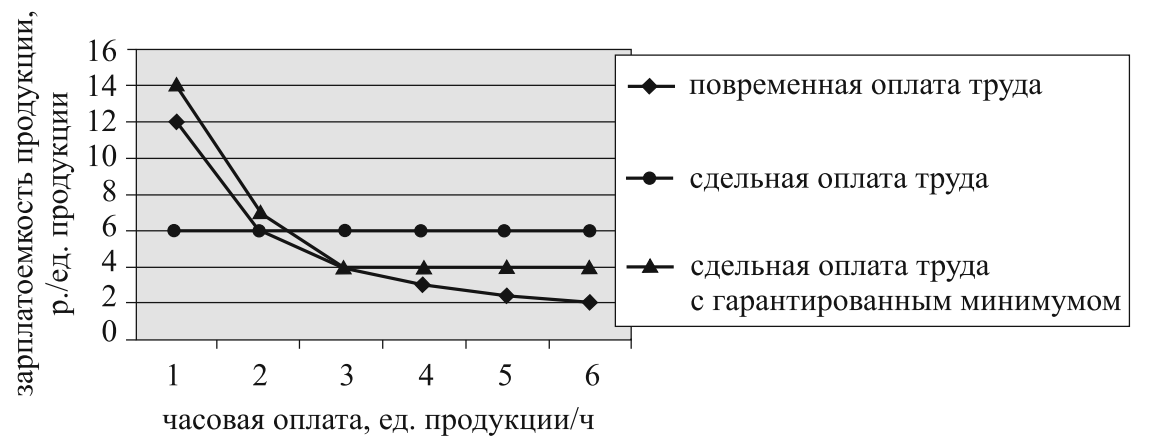

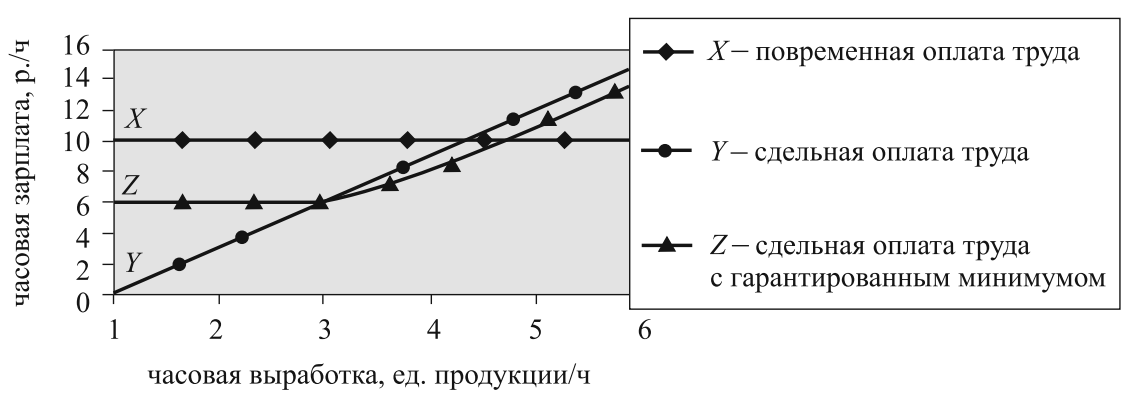

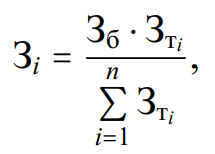

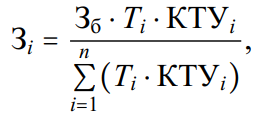

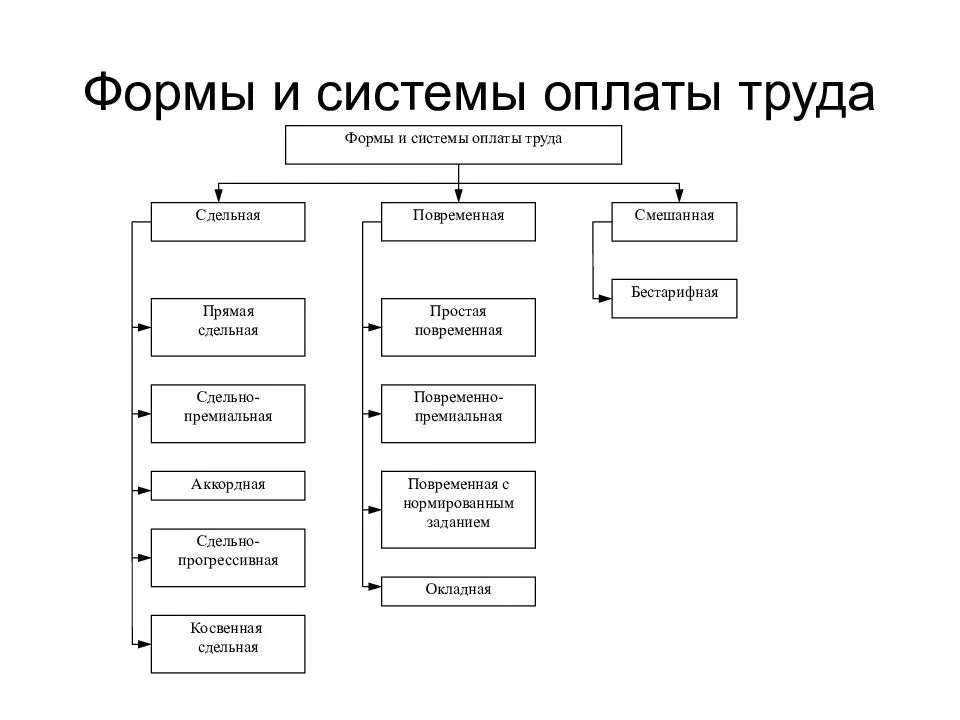

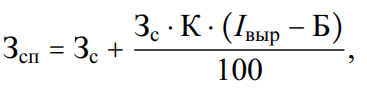

1.1 Формы оплаты труда В оплате труда можно обнаружить два специфических организационных вида: заработная плата работников производственной сферы и жалование работников непроизводственной сферы. Если в теории и практике связь между результатом труда и его оплатой в случае варианта заработной платы почти всегда очевидна, то при рассмотрении такого вида, как жалование, эта связь неявна в силу технологии и содержания работы и других факторов. Форма заработной платы определяет основные критерии оплаты труда. В общем виде, зарплата выплачивается исходя из двух главных критериев: времени и количества. Рассмотрим каждый из них подробнее.  где Cт - тарифная ставка работника, р./ч; Tф - фактически отработанное время, ч. Количество. Это традиционный подход, в соответствии с которым работник получает за свои усилия, а не за присутствие. Схема оплаты может предполагать оплату либо просто за количество, либо за степень исполнения (сдельная система оплаты труда). При сдельной оплате труда зарплата работника (Зс) определяется по формуле: где Cт - тарифная ставка работника, р./ч; Tф - фактически отработанное время, ч. Количество. Это традиционный подход, в соответствии с которым работник получает за свои усилия, а не за присутствие. Схема оплаты может предполагать оплату либо просто за количество, либо за степень исполнения (сдельная система оплаты труда). При сдельной оплате труда зарплата работника (Зс) определяется по формуле: где Рсi - единичная сдельная расценка на работы i-го вида, р./нат. ед. изм.; Qi - объем выполненных работником работ i-го вида, нат. ед. изм.; n - количество видов выполненных работ. Иногда на предприятиях применяют сдельную форму оплаты труда работников с гарантированным минимумом, которая является своеобразным «гибридом» повременной и сдельной форм оплаты. В этом случае критерием оплаты труда является сочетание времени и количества. Рис. 1 – Изменение затрат на заработную плату в единице продукции в зависимости от количества произведенной продукции   Рис. 2 – Изменение часовой заработной платы в зависимости от количества произведенной продукции Как можно судить из приведенных графиков на рисунках 1 и 2, с точки зрения работника, достоинством сдельной формы оплаты труда с гарантированным минимумом является гарантированный доход, не зависящий от возможного снижения объема производства, и возможность повышать индивидуальный заработок за счет повышения выработки. Для предприятия вышеназванная форма оплаты труда позволяет стимулировать работников к росту индивидуальной выработки и снижает риск убытков в связи со снижением качества продукции. Выбор той или иной формы оплаты труда определяется возможностью и необходимостью влияния со стороны работника на объем производства, что обусловлено следующими объективными обстоятельствами: особенностями технологического процесса; характером применяемых средств труда; требованиями к качеству производимой продукции или выполняемой работы. Всесторонний учет этих факторов может быть осуществлен только непосредственно на предприятии, поэтому выбор формы оплаты труда - компетенция работодателя. Общей тенденцией в настоящее время является расширение сферы применения повременной оплаты труда с нормированным заданием. При повременной форме оплаты труда условием получения заработка за фактически отработанное время должно быть выполнение определенного объема работы, который устанавливается нормированным заданием. Иными словами, сам по себе факт нахождения на рабочем месте еще не может считаться основанием для начисления заработной платы. Это обстоятельство показывает относительность выделения повременной и сдельной форм оплаты труда. При выполнении норм выработки на 100% повременный и сдельный заработки по однокачественным видам работ должны быть равны. Сдельная оплата труда бывает индивидуальной - предусматривающей планирование и учет труда по отдельным рабочим; и коллективной (бригадной) - построенной на планировании и учете труда по группе рабочих (бригаде). Коллективная (бригадная) сдельная заработная плата имеет две разновидности.  На работах, где каждый рабочий может самостоятельно выполнять отдельные операции, но темп и качество работы достигается совместными усилиями, применяется коллективная сдельная оплата по индивидуальным сдельным расценкам и конечным результатам работы бригады. Индивидуальная сдельная расценка (Ри, р./ед.) определяется по формуле: На работах, где каждый рабочий может самостоятельно выполнять отдельные операции, но темп и качество работы достигается совместными усилиями, применяется коллективная сдельная оплата по индивидуальным сдельным расценкам и конечным результатам работы бригады. Индивидуальная сдельная расценка (Ри, р./ед.) определяется по формуле: где Cт - тарифная ставка по разряду работы на данной операции, р./ч; Нвб - бригадная норма выработки, ед./ч. На работах, выполняемых коллективно, в зависимости от организационнотехнических условий производства применяют два метода определения коллективной сдельной расценки (Рб, Ыр./ед.).  • При обслуживании сложных агрегатов бригадами: • При обслуживании сложных агрегатов бригадами: где Ci - тарифная ставка i-го члена бригады, р./ч; Нва - норма выработки агрегата, ед./ч; n - количество рабочих в бригаде. где tj - трудоёмкость j-ой операции  Заработок бригады определяется умножением коллективной сдельной расценки на фактическую бригадную выработку. Распределение бригадного заработка между рабочими определяется по формуле: Заработок бригады определяется умножением коллективной сдельной расценки на фактическую бригадную выработку. Распределение бригадного заработка между рабочими определяется по формуле: где Зi - заработная плата i-го рабочего; Зб - бригадный заработок; Зтi - тарифная заработная плата i-го рабочего; n - количество фактически работавших рабочих в бригаде.  Если члены бригады выполняют работы не по своей квалификации, широко совмещают профессии, имеют разную индивидуальную выработку при одинаковых квалификационных разрядах, то для более полного учёта индивидуального вклада каждого в результат коллективного труда по решению общего собрания бригады распределение бригадного заработка осуществляется с учётом коэффициента трудового участия (КТУ): Если члены бригады выполняют работы не по своей квалификации, широко совмещают профессии, имеют разную индивидуальную выработку при одинаковых квалификационных разрядах, то для более полного учёта индивидуального вклада каждого в результат коллективного труда по решению общего собрания бригады распределение бригадного заработка осуществляется с учётом коэффициента трудового участия (КТУ):где КТУi - КТУ i-ого члена бригады В качестве базового значения для КТУ применяется 1. В зависимости от достижений и упущений в работе КТУ устанавливается больше или меньше базового. Однако сумма КТУ всех членов бригады должна быть равна количеству членов бригады. Например, в бригаде 5 человек. ∑КТУ = 0,8 + 0,9 + 1 + 1,1 + 1,2 = 5; или ∑КТУ = 1 + 1 + 1 + 1 + 1 = 5. По КТУ может распределяться премия или бригадный приработок (разница между бригадным заработком по договорным сдельным расценкам и заработной платой всех членов бригады по тарифным ставкам оплаты труда); или премия и приработок.  1.2 Системы оплаты труда Чтобы повысить стимулирующую роль отдельных форм оплаты труда, используют их разновидности, называемые системами заработной платы. Различия между ними заключаются в способах исчислений заработка и в степени зависимости от количественных и качественных результатов труда не только самого работника, но и фирмы в целом. Различают несколько систем сдельной оплаты труда. Прямая сдельная оплата предусматривает, что рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам заработка за отдельные виды работ. Сдельно-премиальная система предусматривает наряду с получением основной заработной платы по сдельному наряду за выполненный объем работ и согласно действующим расценкам, получение премии за обусловленный конечный результат (сроки и качество работ). Аккордная оплата труда это разновидность сдельной оплаты труда, когда в качестве единицы продукции принимается изделие, комплекс работ и услуг, на которые составляются калькуляции затрат и заработной платы. В отличие от прямой сдельной оплаты расчет заработной платы ведется по более крупным единицам готовой продукции. Аккордно-премиальная система предусматривает дополнительно к сдельному заработку, начисленному по нормативу, выплату премии за результаты и качество труда. Сдельно-прогрессивная оплата труда предусматривает оплату по основным расценкам при выработке в пределах установленной базы (плана), а выработка сверх установленной нормы - по повышенным сдельным расценкам.  где Зсп - зарплата сдельно-прогрессивная, р.; Зс - зарплата по прямым сдельным расценкам, р.; К - коэффициент увеличения сдельной расценки; Iвыр - процент выполнения норм выработки, %; Б - исходная база для начисления прогрессивной оплаты труда, %. Применение сдельно-прогрессивной оплаты труда ведёт к увеличению затрат на заработную плату в расчёте на единицу продукции, которое должно быть компенсировано снижением себестоимости по другим элементам (например, уменьшение условно-постоянных расходов). Косвенно-сдельная система оплаты труда применяется для оплаты труда тех групп обслуживающих рабочих (наладчиков, крановщиков, транспортных рабочих), которые оказывают существенное влияние на производительность труда обслуживаемых ими основных рабочих. Зарплата вспомогательного рабочего определяется умножением его тарифной ставки на процент выполнения норм выработки обслуживаемого им рабочего или умножением косвенной расценки на фактический выпуск продукции.  где Рк - косвенно-сдельная расценка, р./шт.; Cт - тарифная ставка вспомогательного рабочего, р./ч; Нвр - норма выработки, основного обслуживаемого рабочего, шт./ч; Ноб - норма обслуживания вспомогательного рабочего, ед. Повременная оплата труда начисляется исходя из количества отработанного времени и квалификации работника, отражаемой с помощью тарифной ставки оплаты труда. Эта форма заработной платы также может быть индивидуальной и коллективной, когда оплачивается труд целого подразделения (бригады), а распределение внутри него происходит по КТУ. Данная форма оплаты труда тоже имеет несколько систем. Прямая повременная оплата труда применяется для оплаты труда работников, чей труд непосредственно не влияет на эффективность производства: вахтеров, лифтеров, курьеров, охранников. Повременно-премиальная система оплаты труда применяется для вспомогательных рабочих высокой квалификации, работающих на сложном оборудовании, машинах и механизмах, которые наряду с оплатой отработанного времени получают премию за высокое качество труда, безаварийную работу, сдачу в срок готовой продукции. Окладно-премиальная система оплаты труда применяется для руководителей и специалистов. Для каждого работника, согласно штатному расписанию, устанавливается должностной оклад, который отражает квалификацию работника, а в зависимости от достигнутых результатов руководители и специалисты премируются за выполнение плана и высокое качество труда. В современных условиях многие субъекты хозяйствования ищут компромисс между интересами работников и работодателей посредством самостоятельного определения систем оплаты и нормирования труда. Это привело к активизации разработки новых (усовершенствованных) систем оплаты труда. В частности, получили распространение гибкие тарифные и бестарифные системы оплаты труда. От привычных тарифных систем гибкая тарифная система отличается тем, что: разрабатывается для нужд конкретного предприятия с учетом его специфики; основой ее формирования является не единый тарифно-квалификационный справочник (ЕТКС), а перечень (картотека) тех работ, которые выполняются на данном предприятии и классифицируются по уровню сложности и значимости именно для данного предприятия; заработок работника индивидуализирован и привязан к фактическим результатам труда Разработка тарифных ставок и окладов базируется на «заводской» или внутрифирменной минимальной ставке оплаты. Принимаемая предприятием минимальная ставка оплаты, согласно закону, не может быть ниже общероссийской минимальной заработной платы. Мера превышения «заводского» минимума над общероссийским определяется экономическими возможностями предприятия. На некоторых российских предприятиях, как правило с небольшими коллективами работников, применяют бестарифные системы оплаты труда. Эта система ставит заработок работника в полную зависимость от конечных результатов трудового коллектива. При такой системе работнику присваивается определенный квалификационный уровень, однако тарифная ставка или оклад не устанавливается. Фонд заработной платы начисляется по результатам коллективного труда и распределяется через коэффициенты, учитывающие квалификационный уровень работников и результативность их работы в конкретном расчетном периоде. Коэффициенты чаще всего делятся на две группы. В первую группу входят коэффициенты, оценивающие стаж, квалификацию, профессиональное мастерство, значимость работника. Этим оценочным показателям соответствует основная часть заработка (60–70%). Вторая группа коэффициентов включает оценочные характеристики результативности труда работника и степени важности решения стоящих перед ним задач. Удельный вес заработка, определяемого этой группой коэффициентов, составляет соответственно 30–40% заработка. Принципиальные различия между двумя подходами к организации заработной платы - тарифным и бестарифным - заключаются в следующем. При тарифном подходе первичен заработок работника, а фонд заработной платы вторичен. Установлены гарантии оплаты труда работников, но не гарантировано соответствие фонда заработной платы конечному результату работы предприятия. При бестарифном подходе первичен фонд заработной платы, а вторична индивидуальная зарплата. Фонд заработной платы увязан с конечными результатами работы предприятия, но не гарантирована стабильная связь между затратами труда и заработной платой. Все условия оплаты труда работников должны быть зафиксированы в коллективном договоре, заключаемом между администрацией предприятия и профсоюзной организацией, либо условия оплаты труда отражаются в заключаемых контрактах. 1.3 Премирование работников предприятия Премирование является дополнительной формой вознаграждения персонала наряду с заработной платой, выплачиваемой в случае достижения плановых результатов предприятием в целом или его конкретным подразделением. Существует индивидуальное премирование, отмечающее особую роль отдельных личностей (высшего руководства, новаторов, изобретателей), и коллективное премирование, направленное на мотивацию социальных групп. Премирование из выручки предусматривает, что работник или подразделение получает свою долю вознаграждения при достижении определенного, заранее установленного объема (выручки, реализации, продажи, сбыта продукции) в виде некоторого процента с выручки или абсолютной величины премии. Премирование из дохода позволяет увязать получение вознаграждения с достижением определенного экономического результата (валового, хозрасчетного или чистого дохода) в виде заранее установленного процента с дохода или абсолютной величины премии. Этот вид премирования является главной формой поощрения в бригадном и коллективном подрядах. Премирование из прибыли предусматривает, что работник или подразделение получают вознаграждение при достижении определенной величины прибыли (валовой, чистой) в виде фиксированного процента с прибыли или абсолютной величины премии от числа должностных окладов. Премирование из прибыли является наиболее тонким инструментом поощрения, поскольку четко ориентирует на достижение главного экономического критерия. Однако реальное влияние на прибыль оказывает только высшее руководство. Правильно сконструированная система премирования стимулирует работников к повышению эффективности использования производственных ресурсов и рабочего времени. Практика хозяйственной деятельности как в прежней экономической модели, так и в новых условиях выработала большое разнообразие поощрительных систем, которые можно применять в конкретных производственных условиях. Выделяют: системы, увязывающие основную оплату с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда работников; системы, увязывающие основу оплаты с деловыми качествами работника, уровнем его профессионального мастерства, отношением к работе (надбавки, доплаты); системы, увязывающие основную заработную плату работника (группы работников) с какими-либо определенными достижениями, не носящими систематического характера, или с какими-либо общими коллективными результатами работы в течение определенного, достаточно длительного, календарного периода (полугодие, год). При организации премирования важно определить основную задачу в общей цепи производственных задач данного работника и на основе этого выбрать такой показатель премирования, который обеспечит успешное выполнение этой задачи и даст положительный эффект. Важно также решить вопрос о размерах и дифференциации премий, обосновать шкалу премирования. Во всех премиальных системах необходимо предусматривать полное или частичное лишение премии тех работников, которые в течение расчетного периода имели упущения в работе. Схема формирования индивидуальной премии работника представлена на рисунке 13.3. Эффективность премирования работников может быть определена следующим образом:  г  де Эп - эффективность премирования, %; P - экономический эффект, полученный в результате стимулирования работников (экономия материальных ресурсов, дополнительная прибыль, полученная за счёт роста производительности труда, сокращение потерь от брака и др.), р.; П - затраты на премирование работников, р. Рис. 3 – Схема формирования индивидуальной премии работника |