тест. 1 Чем меньше выбранная ставка дисконтирования, тем при прочих равных условиях реализации проекта

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

|

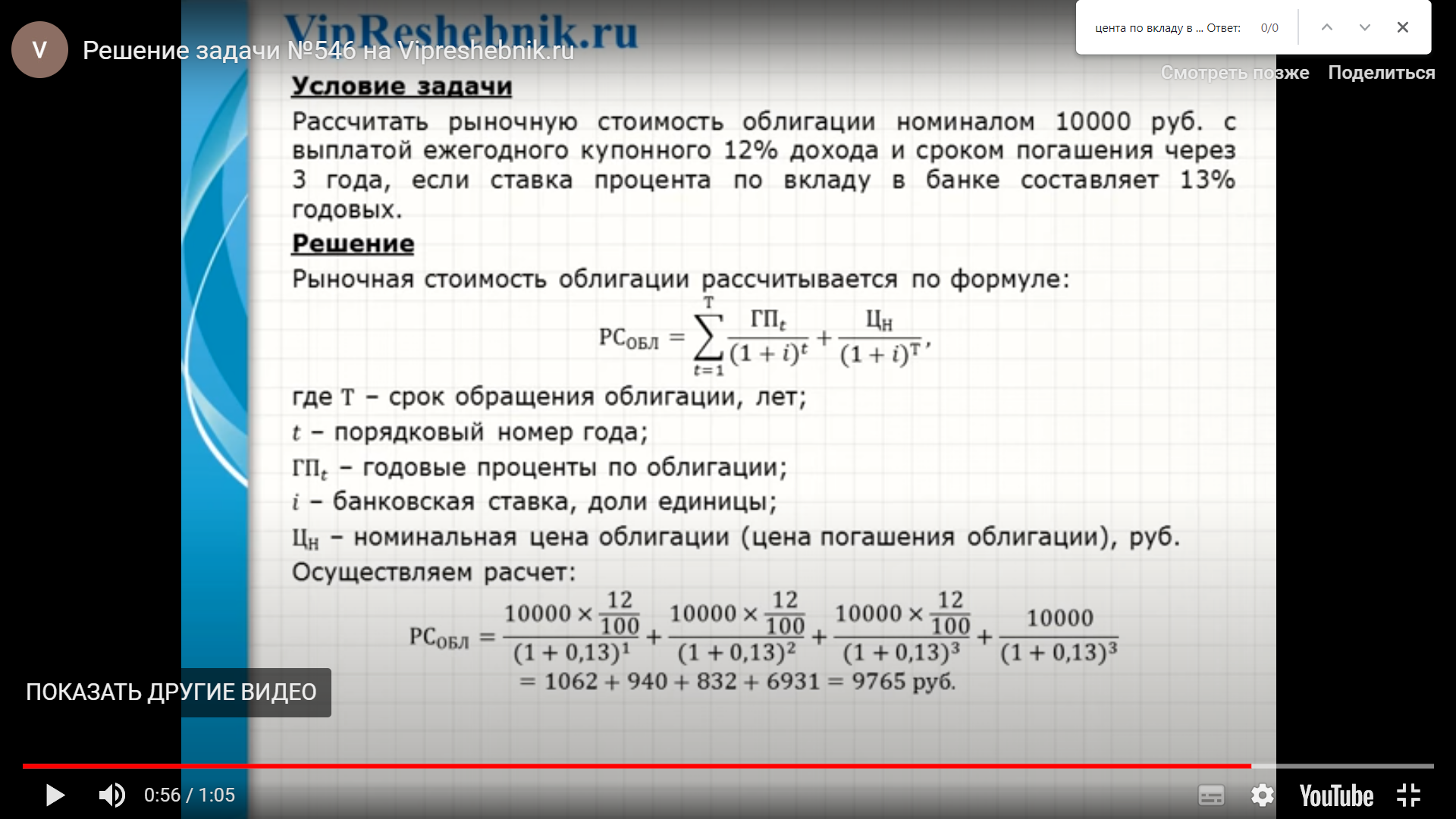

1 Чем меньше выбранная ставка дисконтирования, тем при прочих равных условиях реализации проекта: больше индекс доходности 2 Политический риск является Недиверсицируемы 4 Показатель средневзвешенной стоимости капитала не может быть использован в качестве ставки дисконтирования, если в процессе реализации инвестиционного проекта существенно изменяется структура источников финансирования 5 Выберите эффективные проекты: NPV=0,6 6 В начале года инвестор открывает в банке депозит на сумму 8000 руб. и хотел бы получить по счету 10648 руб. Банк начисляет 10% годовых, капитализация процентов осуществляется в конце каждого года. На какой период времени следует открыть депозит? P5 = 1000*(1+0,1)5= 1610,51 руб. 8000(1+0,1) (1+0,1) (1+0,1) = 10648 3 года 7 Индекс доходности (рентабельности) - это отношение суммы дисконтированных доходов к сумме дисконтированных инвестиций 8 Инвестор купил акцию за 96 руб. и продал через 120 дней за 99 руб. За это время на акцию был выплачен дивиденд 5 руб. Определите годовую доходность операции вкладчика. База 365 дней. 25,3 % 9 Если NPV=0, то: PI=1 11 Предприятие располагает суммой 400 д. е. Проекты, в которые предприятие имеет возможность вложиться, независимы и не поддаются дроблению. Сформируйте портфель наиболее рационально. Проект Инвестиции NPV PI А 320 220 1,69 Б 240 160 1,67 В 170 120 1,71 Г 120 90 1,75 Д 60 50 1,83 Проекты А и Д 12 Как называются проекты, решение о принятии одного из которых не влияет на решение о принятии другого? Независимые независимые проекты – решение о принятии одного проекта не влияет на решение о принятии другого проекта; альтернативные проекты – проекты не могут быть реализованы одновременно, или принятие одного проекта означает, что другой проект должен быть отклонен; комплементарные проекты – принятие нового проекта способствует росту доходов по другим проектам; замещаемые проекты – принятие нового проекта приводит к снижению доходов по действующим проектам. 13 Если чистый дисконтированный доход больше нуля, то: проект эффективный (меньше 0 не эффективный) 14 Коэффициент наращения по сложной процентной ставке выглядит следующим образом: 15 К притоку от инвестиционной деятельности можно отнести: полученные субсидии / кредита 16 Коэффициент вариации проекта А равен 0,38. Коэффициент вариации проекта Б равен 0,42. Какой из проектов более рискован? Проект Б 17 Эмиссионная ценная бумага, содержащая обязательство эмитента выплатить владельцу этой ценной бумаги её номинальную стоимость по окончании установленного срока, а также при определённых условиях периодически выплачивать определенную сумму купонного дохода, – это Облигация 18 Метод построения дерева решений включает в себя этапы в следующей последовательности. Для каждого сценария рассчитывается NPV и его вероятность как произведение вероятностей в каждом узле (чтобы суммарная вероятность проекта была равна единице) 3 На основании полученной информации строится дерево решений вариантов развития инвестиционного проекта. Его узлы – это ключевые события, а стрелки – работы по реализации проекта 1 На дереве решений надписывается информация относительно времени, стоимости работ и вероятности того или иного варианта 2 Определяется интегральный показатель NPV как средневзвешенная арифметическая NPV каждого сценария, где в качестве веса выступает вероятность каждого сценария 4 19 К статическим методам оценки эффективности можно отнести: расчёт периода окупаемости 20 Вкладчик размещает на счете 50000 руб. на 2 года. Банк начисляет простые проценты. Процентная ставка 10% годовых. Определить, какая сумма будет получена по счету через 2 года. 60500 23 Проект А: стандартное отклонение 700, коэффициент вариации 0,25. Проект Б: стандартное отклонение 400, коэффициент вариации 0,54. Какой из проектов менее рискован? Проект А 24 Размах вариации NPV рассчитывается как разница между NPV наиболее вероятным и NPV пессимистическим ????? 25 На основе данных по инвестиционному проекту были рассчитаны следующие показатели: среднее квадратическое отклонение = 5, среднее ожидаемое значение доходности = 5. Для нормального распределения с вероятностью 95,45 % значение доходности следует ожидать в диапазоне от -5 до 1526 Рассчитайте номинальную ставку по формуле Фишера, если реальная ставка равна 18%, а прогнозируемый темп инфляции равен 9%. 26 Рассчитайте номинальную ставку по формуле Фишера, если реальная ставка равна 18%, а прогнозируемый темп инфляции равен 9%. Реальная ставка – инфляция ответ 9% 27 На основе данных по инвестиционному проекту были рассчитаны следующие показатели: среднее квадратическое отклонение = 4, среднее ожидаемое значение доходности = 5. Для нормального распределения с вероятностью 95,45 % значение доходности следует ожидать в диапазоне 29 Ожидаемая норма доходности инвестиционного проекта 18%. Согласно проведённым расчётам, NPV=200. Чему может равняться IRR проекта? 19-20% 30 Как называется процентная ставка, которая при отсутствии инфляции обеспечивает такую же доходность от займа, что и номинальная процентная ставка при наличии инфляции? Реальная процентная ставка 31 На какой фазе проводится анализ и проверка основной идеи инвестиционного проекта? Предынвестиционной 32 К преимуществам выпуска облигаций можно отнести следующее: дешевле банковского кредита 33 Какие из инвестиционных проектов следует включить в портфель, если предприятие располагает суммой 300 д. е., а проекты независимы и делимы? Проект 1: Инвестиции 500 д. е., NPV = 400, PI = 1,80 Проект 2: Инвестиции 300 д. е., NPV = 235, PI = 1,78 Проект 3: Инвестиции 250 д. е., NPV = 230, PI = 1,92 34 Ежеквартальный темп инфляции равен 3%. Инфляция за год составит: 12,6% ТИГ = (1 + ТИМ)12 – 1 Представим, что прогнозируемые темпы ежемесячного роста составят 2,8 %. В таком случае, подставляя значения в формулу, получим: (1 + 0,028)12 – 1 = 1.3929 – 1 = 0,3929 или 39,29 % 2,8/100=0,028 Ответ 3/100 =0,03 (1+0,03)12-1=(1,03*12)-1=11,36 12 месяцев, у нас квартал это 3 месяца, т.е. степень равна 4 вместо 12 35 Определите прогнозные цены на производимую продукцию на ближайшие три года, если расчётная цена составляет 10 д.е., а темп инфляции прогнозируется ежегодно 10%. 36 Чтобы определить запас финансовой устойчивости на основе точки безубыточности, необходимо разницу между фактическим объёмом продаж и точкой безубыточности разделить на точку безубыточности 37 Выберите финансовые инструменты, которые принято относить к инструментам рынка капиталов: привилегированные акции долгосрочные облигации 38 Рассчитайте рыночную стоимость облигации номиналом 5 000 руб. и сроком погашения 3 года, если ставка процента по вкладу в банке составляет 10 % годовых, а ставка выплачиваемого ежегодно купонного дохода по данной облигации – 12 % годовых.  (5000*12/100)/(1+0,1)1 + (5000*12/100)/(1+0,1)2 + (5000*12/100)/(1+0,1)3 + 5000)/(1+0,1)3 = 545 + 596 + 451+ 3757 = 5 249 руб. Еж выплата купонноого 12 Проц ставка 10 39 Путём хеджирования можно максимизировать ожидаемую доходность 40 Проекты, реализация которых осуществляется сроком более трех лет, называются: среднесрочными 41 При расчёте WACC стоимость заемного капитала корректируется с учетом ставки налога на прибыль 42 Рассчитайте рыночную стоимость облигации номиналом 5 000 руб. и сроком погашения 3 года, если ставка процента по вкладу в банке составляет 12 % годовых, а ставка выплачиваемого ежегодно купонного дохода по данной облигации – 10 % годовых. (5000*10/100)/(1+0,12)1 + (5000*10/100)/(1+0,12)2 + (5000*10/100)/(1+0,12)3 + 5000)/(1+0,12)3 = 1,2544 / 1,404928 446+399+359+3559 =4762 4 760 руб. 43 Метод определения ставки дисконтирования, который заключается в том, что к величине безрисковой ставки добавляется премия за риск, рассчитанная на основе бета-коэффициента: экспертный метод 44 Инвестор планирует купить акцию и продать ее через год. Он полагает, что к моменту продажи курс акции составит 1 250 руб. К этому времени по акции будет выплачен дивиденд в размере 60 руб. Оцените цену акции, если доходность за год должна составить 17 %. (1250+60)/1,17 =1 120 руб. пример Инвестор планирует купить акцию компании А и продать ее через год. Он полагает, что к моменту продажи курс акции составит 120 руб. К этому моменту по акции будет выплачен дивиденд в размере 5 руб. Определить цену акции, если доходность от владения бумагой должна составить 25% годовых. Решение. (120+ 5)/1,25 = 100руб. (1250+60)/1,17 =1 120 руб. 45 Если исходной базой для начисления процентов в течение всего периода является первоначальная сумма, то начисление процентов происходит по схеме: сложного процента 46 Приведение стоимости будущих денежных потоков к начальному моменту времени – это дисконтирование 47 Вкладчик размещает на счете 20 000 руб. на три года. Банк начисляет сложные проценты в конце каждого года. Процентная ставка 8% годовых. Определить, какая сумма будет получена по счету через 3 года. 25194 Решение: 20000*8/100 это 8 процентов и прибавляем изначальные 20 000 И от суммы с процентами проделываем тоже самое столько раз сколько годов будет лежать 48 Коэффициент вариации проекта А равен 0,22. Коэффициент вариации проекта Б равен 0,42. Какой из проектов более рискован? Тот у которого коэф больше Проект Б 49 Оценку безрисковой процентной ставки проводят часто на основе: доходности по банковским вкладам доходности по государственным ценным бумагам |