Организация бух учета. «Организация бухгалтерского учета в банке». 1. Классификация первичных учетных документов банка. Требования к оформлению, контролю и подписанию документов банка

Скачать 386.85 Kb. Скачать 386.85 Kb.

|

|

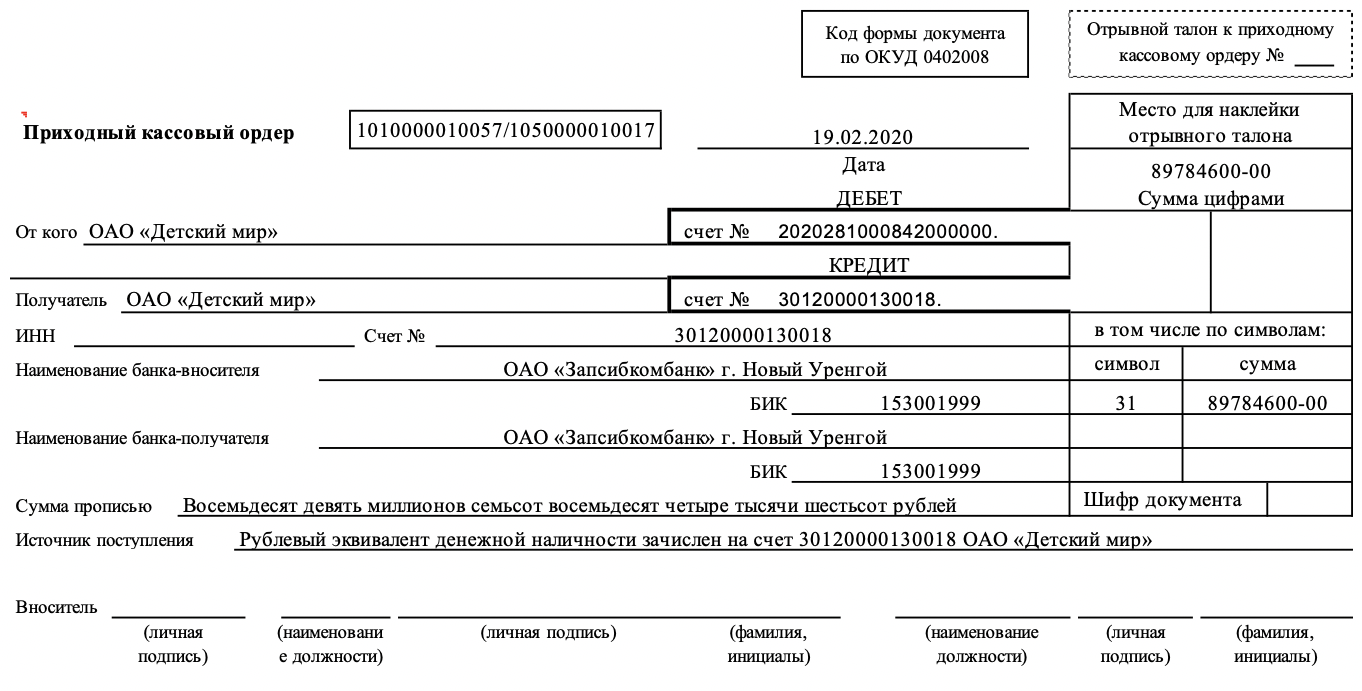

1. Классификация первичных учетных документов банка. Требования к оформлению, контролю и подписанию документов банка. Первичные документы, поступающие в бухгалтерию кредитной организации, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов) и содержанию (законность документированных операций, логическая увязка отдельных показателей). Прием и проверка отдельных первичных документов могут быть произведены с использованием средств вычислительной техники. Для этого внутренним распорядительным документом кредитной организации должен быть определен перечень сотрудников кредитной организации, получающих документы в электронном виде и осуществляющих прием и проверку первичных документов, используемых в бухгалтерском учете, под контролем главного бухгалтера кредитной организации. Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке - дату проводки, а при обработке на вычислительной технике - оттиск штампа сотрудника, ответственного за их обработку. Документы, используемые при проведении безналичных расчетов: - платежное поручение по форме 0401060; - платежное требование по форме 0401061; - заявление на аккредитив в рублях РФ по форме 0401063; - мемориальный ордер (балансовый и внебалансовый); - платежный ордер по форме 0401066; - выписка по лицевому счету; - инкассовое поручение по форме 0401071; - извещение о постановке в картотеку по форме 0401075; - заявление на аккредитив в иностранной валюте по форме, установленной кредитной организацией; - уведомление о поступлении (зачислении) иностранной валюты на транзитный валютный счет по форме, установленной кредитной организацией; - поручение на обязательную продажу по форме, установленной кредитной организацией; - заявка на продажу и покупку иностранной валюты по форме, установленной организацией; - банковский перевод в иностранной валюте по форме, установленной кредитной организацией. Все формы документов, установленные кредитной организацией самостоятельно, должны быть утверждены внутренними распорядительными документами или предусмотрены в Учетной политике кредитной организации. Мемориальные ордера применяются кредитной организацией для оформления операций по выдаче ссуд, начислению процентов, поступлению и выбытию основных средств, начислению амортизации основных средств, заработной платы и налогов, учету расходов, доходов, расчету прибыли, исправлению ошибок и других операций, а также при оформлении операций по внебалансовым счетам. Мемориальные ордера могут использоваться кредитной организацией для списания со счетов клиентов комиссий за проведение операций в момент их совершения, когда применение платежных требований из-за необходимости их оформления печатью кредитной организации и подписями руководителя и главного бухгалтера кредитной организации не представляется возможным. Для сокращения записей в лицевых счетах по большим массивам однотипных операций, формируемых программным путем, возможно составление сводных мемориальных ордеров. К таким операциям относятся операции, имеющие однородные признаки, а именно: списание средств по банковским картам на основании данных, полученных из платежных систем и процессинговых центров; списание комиссий за совершение операций по банковским картам; списание платы за расчетно-кассовое обслуживание, зачисление процентов и др. На каждую группу однотипных операций, сформированных программным путем, формируется реестр документов за операционный день. Сводный мемориальный ордер формируется по кредиту счета. Форма реестра документов, сформированных программным путем, и форма сводного мемориального ордера должны быть утверждены внутренним распорядительным документом кредитной организации или в составе Учетной политики кредитной организации. Требования, предъявляемые к документам: - четкость записи; - полнота заполнения; - недопущение ошибок в денежных документах и надлежащее исправление их в других документах. К заполнению и оформлению документов банка предъявляются следующие требования: - при составлении первичных учетных документов используются формы документов, изготовленные типографским способом, либо составленные с применением технических средств; - документы должны оформляться в соответствии с требованиями НБ РБ; - денежный чек и первые экземпляры расчетных документов должны иметь подписи уполномоченные лиц и оттиск печати; - исправления в документах не допускаются; - документы составляются в количестве экземпляров достаточном для совершения бухгалтерских записей. Первичные документы, на основании, которых составляются проводки, должны иметь: -контировку, т.е. обозначение № счетов по Дт и Кт которых должна быть проведена запись - Дату проводки - Подпись ОИ, оформившего документ и совершившего операцию. В первичных учетных документах стирание записей и не оговоренные исправления не допускаются. Неправильные записи в первичных учетных документах исправляются путем их зачеркивания, надписи правильных записей и заверяются подписью. Внесение исправлений в расчетные и кассовые документы не допускается. Право на подписание первичных учетных документов предоставляется работникам Банка: Право первой и второй подписи имеют сотрудники Банка Право единоличной подписи предоставляется ответственным исполнителям, на которых возложено оформление, подписание и отражение в бухгалтерском учете операций. Право контрольной подписи имеют работники Банка, определенные приказом (распоряжением), а также руководители структурных подразделений, главные бухгалтеры и их заместители. Копией приказа на оформление права подписи и карточками с образцами подписей снабжаются все ответственные исполнители, совершающие банковские операции. При организации работы в течение операционного дня Банк осуществляет внутренний (текущий и последующий) контроль поступивших документов. Последующий контроль - внутренний контроль, осуществляемый после совершения операции Банка и отражения ее в бухгалтерском учете; Текущий контроль - внутренний контроль, осуществляемый в течение операционного дня Банка в процессе исполнения ответственным исполнителем возложенных на него обязанностей. 2.Порядок проведения и учет операций с чеками в банке чекодержателя. Согласно ст.877 ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Расчеты чеками представляют собой совокупность операций по выдаче, получению, обращению и оплате чеков. Порядок ведения бухгалтерского учета расчетов чеками регламентируется следующими законодательными и нормативными правовыми актами: Гражданским кодексом Российской Федерации; Положением о безналичных расчетах в Российской Федерации, утвержденным ЦБ РФ 12.04.2001 N 2-П (с изменениями от 06.11.2001); Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным Приказом Минфина России от 15.01.1997 N 2 (с изменениями от 01.12.1998); другими документами. Участниками чекового обращения являются три лица: чекодатель, плательщик и чекодержатель. Плательщиком по чековому обязательству может быть только банк, где чекодатель имеет денежные средства, которыми он вправе распоряжаться путем выставления чеков. Чек может быть именным и предъявительским. Вид чека определяет способ передачи прав по нему. Именным называется чек, выписанный в пользу определенного чекодержателя. Российское законодательство запрещает передачу именных чеков другим лицам, за исключением случаев обращения взыскания на имущество чекодержателя. Предъявительским называется чек, который оплачивается его предъявителю. Такой чек может быть передан новому владельцу с помощью индоссамента. Выписываемый чекодателем чек должен иметь покрытие в виде денежных средств, предварительно депонированных им на специальный банковский счет. Статья 879 ГК РФ предусматривает для чекодателя финансовую ответственность за выписку непокрытых чеков. Однако банк - плательщик может иметь договоренность с чекодателем об оплате чеков на определенную сумму сверх имеющихся у него на счете средств путем автоматически предоставляемого кредита - овердрафта. Чекодержатель – это юридическое лицо, индивидуальный предприниматель, являющиеся получателями платежа по чеку из чековой книжки или расчетному чеку. Для получения чековой книжки физическое лицо, представитель физического лица должны оформить в банке заявление-обязательство на получение чековой книжки физическим лицом, предъявить документ, удостоверяющий личность. Юридическое лицо представляет в банк по месту открытия текущего (расчетного) банковского счета заявление-обязательство, заверенное подписями должностных лиц, имеющих право распоряжаться счетом, и оттиском печати юридического лица согласно заявленным в банк образцам подписей и оттиска печати. На основании заявления-обязательства юридического лица банк открывает счет «Средства для расчетов чеками». Денежные средства перечисляются на данный счет со счета юридического лица и (или) счета по учету кредитов в порядке, предусмотренном нормативным правовым актом Национального банка. Чековая книжка и расчетные чековые книжки являются бланками строгой отчетности. Их учет осуществляется на внебалансовом счете 99846 «Прочие бланки строгой отчетности». По приходу счета проводятся полученные бланки строгой отчетности, по расходу списываются бланки. Учет осуществляется в условной единице - один рубль. При выдаче чековой книжки: Расход - 99846 «Прочие бланки строгой отчетности» либо Расход - 99847 «Бланки строгой отчетности, отосланные и выданные под отчет». На основании платежного поручения, которое представляется в банк в двух экземплярах, производится депонирование денежных средств на пассивных балансовых счетах 317-й группы «Средства для расчетов чеками». При приемке чека из чековой книжки в уплату за товар работник организации торговли и сервиса должен удостовериться в личности чекодателя, проверить правильность заполнения чека, проверить суммы (исходный остаток) корешка оплачиваемого чека, принять чек, проставить на обороте данного чека и его корешка оттиск штампа организации, дату приема чека к оплате, подписать чек. Принятые в уплату чеки чекодержатель представляет в банк по месту открытия своего текущего счета вместе с поручением-реестром. Оно составляется отдельно на каждый банк-чекодатель. Если чекодатель и чекодержатель обслуживаются в одном банке, то поручение-реестр представляется в двух экземплярах. Первый экземпляр заверяется подписью и печатью и остается в банке. Второй с оттиском штампа банка выдается чекодержателю. Если чекодатель и чекодержатель обслуживаются в разных банках, то поручение-реестр выписывается в четырех экземплярах. Первый и третий экземпляры заверяются печатью и подписями; первый и второй экземпляры со штампом банка вместе с чеками направляются в банк-чекодатель; третий остается в банке-чекодержателя; четвертый выдается чекодержателю. Если чекодатель и чекодержатель обслуживаются в разных банках, сумма чеков, принятых на инкассо, приходуется на внебалансовом счете 99822 «Документы и ценности, принятые на инкассо». При соответствии всех реквизитов и правильности оформления чека банк производит платеж на сумму, указанную в чеке. Корреспонденция счетов бухгалтерского учета безналичных расчетов, осуществляемых посредством чеков из чековых книжек (при обслуживании клиентов в разных банках): 1) Отражение суммы чеков, принятых на инкассо банком чекодержателя: Дебет(приход)- 99872 «Документы и ценности, принятые на инкассо» 2) Отражение задолженности (в банке чекодержателя) банка чекодержателя перед чекодержателем и банка чекодателя перед банком чекодержателя: Дебет- 1802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» Кредит- 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» 3) При отсылке чеков в банк чекодателя в банке чекодержателя: Дебет- 99871 «Документы и ценности, отосланные на инкассо» Кредит- 99872 «Документы и ценности, принятые на инкассо» 4) Отражение задолженности (в банке-чекодателе) чекодателя перед банком чекодателя и банка чекодержателя перед банком чекодателя: Дебет- 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» Кредит- 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» 5) Погашение задолженности чекодателя перед банком чекодателя путем списания средств со специального счета чекодателя для расчетов чеками: Дебет- 317Х «Средства для расчетов чеками» Кредит- 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» 6) Перечисление банком-чекодателем денежных средств в банк чекодателя: Дебет- 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» Кредит- 1201 «Корреспондентский счет» 7) Зачисление денежных средств в банке чекодержателя: Дебет- 1201«Корреспондентский счет» Кредит- 1802«Расчеты по операциям с чеками и банковскими пластиковыми карточками» 8) Зачисление денежных средств на счет чекодержателя: Дебет-3012 «Текущие (расчётные) счета коммерческих организаций» Кредит- 3812«Расчеты по операциям с чеками и банковскими пластиковыми карточками» 9) Списание суммы чеков, отосланных на инкассо: Кредит(расход)- 99871«Документы и ценности, отосланные на инкассо». Корреспонденция счетов бухгалтерского учета безналичных расчетов, осуществляемых посредством чеков из чековых книжек (при обслуживании клиентов в одном банке): 1) Отражение суммы чеков, принятых на инкассо от чекодержателя: Дебет(приход)- 99872 «Документы и ценности, принятые на инкассо» 2) Отражение задолженности чекодателя перед банком и банка перед чекодержателем: Дебет- 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» Кредит- 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» 3)Погашение задолженности чекодателя перед банком путем списания денежных средств со счета чекодателя для расчетов чеками: Дебет- 317Х «Средства для расчётов чеками» Кредит- 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» 4)Погашение задолженности банка перед чекодержателем путем зачисление денежных средств на счет чекодержателя: Дебет- 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» Кредит- 3012 «Текущий счёт клиента» 5) Списание чеков, принятых на инкассо: Кредит(расход)-99872 «Документы и ценности, принятые на инкассо». Задача. 19 февраля т. г. бригадой инкассаторов ОАО «Запсибкомбанк» г. Новый Уренгой код банка 153001999 проинкассирована денежная выручка в сумме 89 784 600 рублей ОАО «Детский Мир» текущий счет 30120000130018 в ОАО «Запсибкомбанк» . Денежные средства пересчитаны кассой пересчета и переданы зав. кассой в операционную кассу банка. Рублевый эквивалент денежной наличности зачислен на текущий счет клиенту. Составить бухгалтерские проводки и оформить приходный кассовый ордер (1010000010057, 1050000010017) на оприходование денежной выручки в операционную кассу банка. Бухгалтерские проводки на оприходование денежной выручки в операционную кассу банка: По договору с клиентом об оказании инкассаторских услуг в кассу пересчета банка поступили суммы инкассированных наличных денег: Дт 40906(П) "Инкассированная денежная выручка"; Кт 47422(П) "Обязательства по прочим операциям". После пересчета инкассированные наличные деньги переданы в кассу банка: Дт 20202(А) "Касса кредитных организаций"; Кт 40906(П) "Инкассированная денежная выручка". Инкассированные наличные деньги зачислены на расчетный счет клиента: Дт 47422(П) "Обязательства по прочим операциям"; Кт 40702 (П) "Коммерческие организации".  Список использованной литературы "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020) / [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9027/ Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2016. - 424 c. Гвелесиани, Т. В. Бухгалтерский учет и отчетность в банках / Т.В. Гвелесиани. - М.: Высшая Школа Экономики (Государственный Университет), 2016. - 392 c. Камысовская, С. В. Бухгалтерский учет и аудит в коммерческом банке / С.В. Камысовская, Т.В. Захарова, Н.Н. Попова. - М.: КноРус, 2015. - 432 c. Курсов, В. Н. Бухгалтерский учет в коммерческом банке. Новые типовые бухгалтерские проводки операций банка / В.Н. Курсов, Г.А. Яковлев. - М.: ИНФРА-М, 2016. - 280 c. Усатова, Л. В. Бухгалтерский учет в коммерческих банках / Л.В. Усатова, М.С. Сероштан, Е.В. Арская. - М.: Дашков и Ко, 2015. - 392 c. |