Вика олимпиада. 1. Примером имущественного страхования является

Скачать 492.93 Kb. Скачать 492.93 Kb.

|

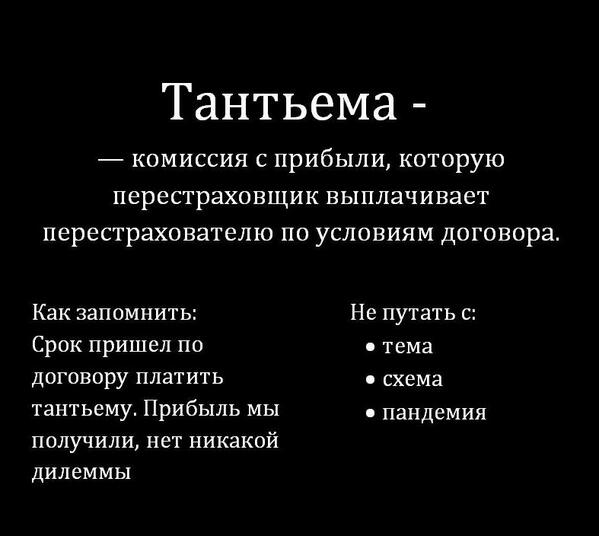

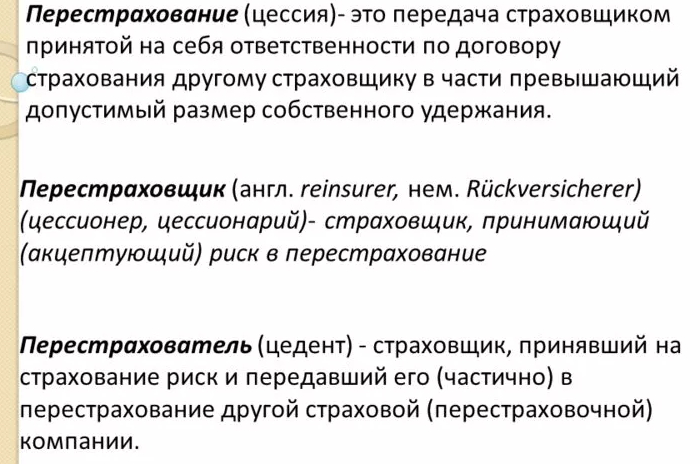

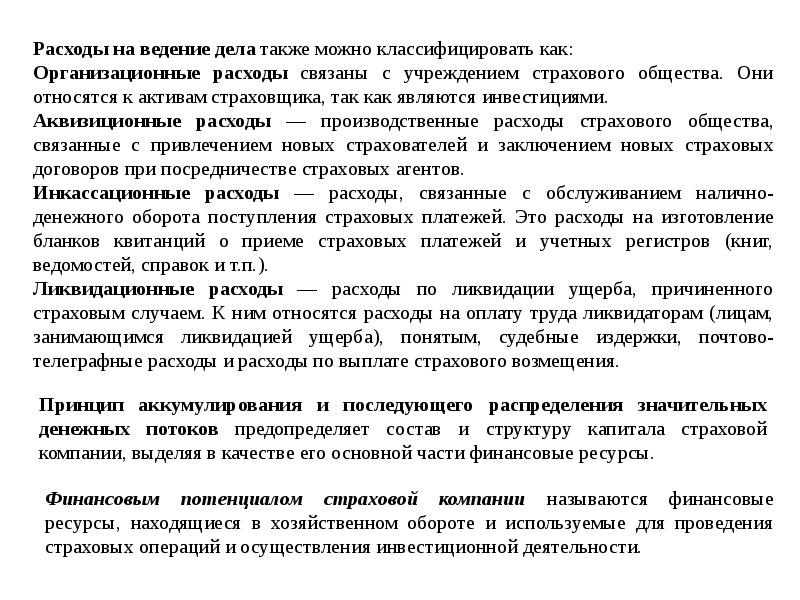

Тест общий1. Примером имущественного страхования является: а) Страхование авторских прав на музыкальное произведение + б) Страхование перевозимого груза в) Страхование ипотечного кредита Имущественное страхование - одна из двух отраслей страхования, представляющая собой совокупность видов страхования, направленных на защиту определенных законом имущественных интересов, присущих в равной степени юридическим и физическим лицам. 2. Квотное перестрахование относится к группе: + а) Пропорционального перестрахования б) Непропорционального перестрахования в) Эксцедентного перестрахования Квотное перестрахование – самая простая и несложная в обслуживании форма перестрахования. Страховая компания-перестрахователь, по условиям договора, обязуется передать в перестрахование оговоренную часть (долю или квоту) страховой суммы по всем договорам, заключенным ею по определенным видам страхования, а перестраховщик – перестраховать эту часть. Непропорциональное перестрахование называют перестрахованием на базе убытка и делят на перестрахование эксцедента убытка и перестрахование эксцедента убыточности. Эксцедент убыточности — договор непропорционального перестрахования, по которому страховая компания защищает по определенному виду страхования общие результаты прохождения дела на случай, если убыточность превысит обусловленный в договоре процент или ее величину. 3. Плата за страхование это - а) денежное возмещение б) страховые бонусы + в) страховая премия Страховая премия – это стоимостное выражение услуг страховщика, то есть сумма, которую взимает страховая компания для покрытия вероятных убытков, связанных с наступлением страхового случая. Тест 1. Основы финансовой деятельности страховщика.1. Тарифная ставка, по которой заключается договор страхования, носит название: а) нетто-ставки б) брутто-ставки+ в) нагрузки. Брутто - ставка состоит из нетто-ставки и нагрузки. Размер брутто - ставки устанавливается в рублях и копейках с единицы страховой суммы либо в процентах к совокупной страховой сумме. Нетто ставка: Часть брутто-ставки, определяющая величину нетто-премии. Нетто-ставка отражает степень риска страховщика по данному договору страхования. Нетто-ставка - основная часть страхового тарифа. Она служит для формирования страхового фонда, предназначенного для страховых выплат страхователям. Нетто-ставка, как вероятность нанесения страхователю определенного ущерба, отражает каждый вид страховой ответственности, которую принял на себя страховщик. Учитывая, что моменты наступления страховых случаев и размеры страховых выплат носят случайный характер, страховые тарифы рассчитываются с помощью математических методов на основе теории вероятностей. Следует отметить, что методика расчета страховых тарифов по рисковым и накопительным (страхование жизни) видам страхования существенно различаются, однако в любом случае вначале определяют нетто - ставку и, прибавляя к ней нагрузку, получают брутто - ставку. Полная нетто - ставка по конкретному виду страхования представляет собой сумму нетто - ставок по отдельным видам страховых рисков учитываемых в данном договоре. Соотношение составных частей страхового тарифа отражается в его структуре, которая характеризует долю каждой составляющей (нетто - ставки и нагрузки) в брутто-ставке.  Структура страхового тарифа: ПМ - предупредительные (превентивные) мероприятия; РВД - расходы на ведение дела; П - планируемая прибыль; БРУТТО-СТАВКА = НЕТТО-СТАВКА + ПРЕДУПРЕДИТЕЛЬНЫЕ (ПРЕВЕНТИВНЫЕ) МЕРОПРИЯТИЯ + РАСХОДЫ НА ВЕДЕНИЕ ДЕЛА + ПРИБЫЛЬ Страховые тарифы рассчитываются по каждому виду и варианту страхования. Они зависят от объема страховой ответственности страховщика: набора рисков, на случай наступления, которых производится страхование, и установленного размера страховых выплат каждого из них. Изменение (расширение или ограничение) объема страховой ответственности страховщика приводит к изменению страховых тарифов, при этом при увеличении количества рисков, принимаемых на себя страховщиком, повышается и страховой тариф. Например, при страховании автомобиля страхователь может застраховать его от таких рисков, как авария, угон, потеря товарного вида и так далее. В этом случае страховой тариф при страховании всей совокупности рисков будет больше, чем при страховании группы рисков или только отдельных из них. Нетто - ставка в личном и имущественном страховании имеет различную структуру, которая обусловлена видами страхования и их назначением. Так, нетто - ставка личного страхования состоит из рискового страхового взноса (несчастный случай, болезнь, смерть) или накопительного (сберегательного) взноса, т.е., нетто - ставка отражает каждый вид страховой ответственности, которую взял на себя страховщик. Поэтому если условия страхования данной отрасли или подотрасли содержат несколько видов страховой ответственности (смешанное страхование жизни, страхование финансовых рисков и т.п.), то совокупная нетто - ставка может состоять из нескольких частных нетто - ставок. 2. Форма для исчисления расходов на проведение определенного вида страхования называется: а) актуарной калькуляцией+ б) дисконтированием в) экстраполяцией. Актуарная калькуляция — суммарный расчет, результат работы актуария, обобщенный, как правило, в форме таблицы, указывающей на вероятность реализации риска в страховании. 3. Страховое обеспечение – это: а) отношение страховой стоимости (оценки) объекта страхования к страховой сумме б) отношение страхового тарифа к страховой сумме в) отношение страховой суммы к страховой стоимости (оценке) объекта страхования.+ Страховое обеспечение – это уровень страховой оценки по отношению к имуществу, принятому к страхованию 4. Калькуляционная цена страхования включает: а) нетто-ставку и нагрузку+ б) брутто-ставку и нагрузку в) прибыль и нагрузку. 5. Частота страховых событий вычисляется как: а) произведение объектов страхования к числу страховых событий б) отношение числа страховых событий к числу застрахованных объектов+ в) отношение числа пострадавших объектов страхования к числу страховых событий. Частота страховых событий показывает, сколько страховых случаев приходится на один объект страхования. Данное соотношение может быть представлено количественно как величина меньше единицы. Это означает, что одно страховое событие может повлечь за собой несколько страховых случаев. Опустошительность страхового события (коэффициент кумуляции риска) представляет собой отношение числа пострадавших объектов страхования к числу страховых событий, m/e коэффициент кумуляции риска показывает, сколько застрахованных застигает то или иное событие, иначе говоря, сколько страховых случаев произойдет (наступит). Частота страховых событий = Кол-во страховых событий / Кол-во застрахованных объектов Коэффициент кумуляции риска = Кол-во пострадавших объектов / Кол-во страховых событий Тесты 2. Доходы страховщика.1. За счет страховых премий формируются доходы: а) от страховой деятельности;+ б) от инвестиционной деятельности; в) от финансовой деятельности. 2. Термин «страховой взнос» используется в: а) имущественном страховании; б) страховании ответственности; в) страховании жизни.+ 3. Комиссия с полученной прибыли, которую цессионарий перестраховщик ежегодно выплачивает цеденту перестрахователь по факту прохождения договоров перестрахования: а) цессия перестрахование; б) тантьема комиссия прибыли;+ в) франшиза.   4. Возврат сумм из резерва убытков относят к доходам: а) от страховой деятельности;+ б) от инвестиционной деятельности; в) от финансовой деятельности. 5. К доходам от инвестиционной и финансовой деятельности относят: а) доходы от сдачи имущества в аренду; б) комиссионные вознаграждения за передачу рисков в перестрахование; в) проценты от размещения средств не депозитных вкладах в банке.+ Тесты 3. Расходы страховщика.1. Какие расходы занимают наибольший удельный вес в страховых расходах страховщика: а) выплата страховых сумм и страховых возмещений по договорам страхования и перестрахования;+ б) расходы на обслуживание процесса страхования и перестрахования; в) расходы на содержание страховой компании.  2. Расходы на обслуживание процесса страхования делятся на: а) переменные, постоянные и аннуитетные; б) аквизиционные, инкассационные и ликвидационные;+ в) операционные, финансовые и операционные. 3. Расходы, связанные с привлечением новых страхователей, заключением новых договоров страхования называются: а) инкассационными; б) аквизиционными;+ в) инвестиционными. 4. Расходы на изготовление бланков квитанций и ведомостей приема страховых премий относят к расходам: а) инкассационным;+ б) аквизиционным; в) ликвидационным. 5. Ликвидационные расходы – это: а) расходы, связанные с привлечением новых страхователей, заключением новых договоров страхования называются; б) расходы, связанные с обслуживанием налично-денежного оборота страховых премий; в) расходы, связанные с урегулированием убытков.+

Тесты 4. Налогообложение страховых компаний.1. Доход, полученный страховщиком вследствие выполнения договоров долгосрочного страхования жизни в случае выполнения требований таких договоров облагается налогом по ставке: а) 0%+ б) 3% в) 6% 2. Доход, полученный страховщиком вследствие выполнения договоров имущественного страхования облагается налогом по ставке: а) 0% б) 3%+ в) 6% 3. В случае нарушения условий договора, доходы страховщика при долгосрочном страховании жизни, облагаются налогом по ставке: а) 0% б) 3%+ в) 6% 4. Доходы страховщика от реализации основных фондов и нематериальных активов облагаются налогом по ставке: а) 15% б) 20% в) 25%+ 5. Если страховщик берет в аренду автотранспортное средство, то он: а) выступает плательщиком налога с владельцев транспортных средств;+ б) не является плательщиком данного налога; в) выступает плательщиком, если это оговорено в договоре аренды. Тесты 5. Финансовая надежность страховщика с ответамиСогласно теории страхования все страховые резервы объединяются в три большие группы: – резервы по страхованию жизни; – резервы по видам страхования иным, чем страхование жизни – технические резервы; – резервы по обязательному медицинскому страхованию. Резервы по страхованию жизни страховщики формируют на основе самостоятельно разработанного и согласованного с Федеральной службой страхового надзора Положения о формировании страховых резервов по страхованию жизни. Страховые резервы по видам страхования, относящимся к страхованию жизни, формируются для того, чтобы обеспечить выполнение обязательств страховщика по страховым выплатам (в том числе в виде пенсий, ренты, аннуитетов), по договорам страхования при дожитии застрахованного до определенного возраста и (или) смерти застрахованного. Величина резерва по страхованию жизни рассчитывается на основе страховой нетто-премии, поступившей в отчетном периоде по заключенным договорам, которая определена в соответствии со структурой страхового тарифа исходя из общей страховой премии, поступившей в отчетном периоде, за вычетом части страховой премии, соответствующей доле нагрузки в структуре страхового тарифа. Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой при расчете страховых тарифов и согласованной с Федеральной службой страхового надзора. Р = Рк * (100 + 0,25i) / 100 + По * (100 + 0,125i) / 100 - В, где Рк - величина резерва на начало отчетного периода; По - страховая нетто-премия, полученная за отчетный период; i - годовая норма доходности в %-х, использованная при расчете тарифной ставки по виду страхования; В - сумма выплат страхового обеспечения и выкупных сумм за отчетный период. 1. К критериям оценки финансовой надежности страховщика относят: а) размер собственных средств страховщика; б) величину страховых резервов, адекватных сумме взятых страховщиком на себя обязательств; в) эффективность размещения страховых резервов; г) все ответы верны.+ 2. Процесс передачи застрахованного риска в перестрахование называется: а) страхованием каско; б) андеррайтингом; в) цессией.+ Андеррайтинг – это оценка данных заёмщика, исходя и которых, банк для себя выводит вероятность им погашения займа без залога в установленные сроки. Андерра́йтинг (англ. underwriting «подписка») — услуги, предоставляемые финансовыми учреждениями, такими как банки, страховые компании, которые гарантируют получение выплат в случае финансовых убытков. 3. Метод перестрахование, который характеризуется полной свободой сторон договора перестрахования: а) облигаторный все риски; б) факультативный каждый вид по-одтельности;+ в) облигаторно-факультативный. Облигаторное перестрахование – это вид договора между сторонами, предусматривающий передачу всех рисков новому страховщику. Особенности: Делится на подвиды: пропорциональное и непропорциональное облигаторное перестрахование. Бывает в форме смешанного соглашения, например, когда страховая фирма желает передать большую часть рисков, добавив некоторые в исключения. 4. Страховые резервы, которые формируются страховщиком при страховании жизни: а) математические;+ б) технические; в) убыточные; г) компенсационные. 5. К принципам размещения страховых резервов относят: а) принцип ликвидности; б) принцип рискованности вложений; в) принцип диверсификации вложений; г) принцип использования франшизы; д) верны ответы «а» и «в»;+ е) все ответы верны. Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности.   http://podzontom.net/strahovanie/info-3/rezerv.html#::text=Также%20диверсификация%20страховых%20резервов%20–,крайне%20важны%20для%20застрахованных%20лиц Тесты по теме - Страхование вопросы 2019 года с ответами1. Риск, переданный в перестрахование, принимает: - Перестрахователь - Прямой страховщик + Перестраховщик 2. Объектом медицинского страхования является: + Страховой риск, который связан с затратами, возникающими в связи с оказанием медицинской помощи при возникновении страхового случая - Застрахованные лица, страхователи, страховые фонды - Страховые и медицинские учреждения и организации 3. Субъектами личного страхования могут быть: - Застрахованные лица, выгодоприобретатели + Страховщики, страхователи, застрахованные лица, выгодоприобретатели - Личное движимое и недвижимое имущество, здоровье и жизнь застрахованного лица 4. Сторонами основного договора страхования являются: - Страховая организация и выгодоприобретатель - Страхователь, перестрахователь и страховщик + Страхователь и страховщик 5. Экономическая сущность страхования заключается в: + Формировании страховщиком резервных денежных фондов из уплачиваемых страхователями взносов, предназначенных для осуществления выплат страхователям, застрахованным, третьим лицам и иным выгодоприобретателям при реализации страховых событий - Перераспределении средств резервных денежных фондов между страхователями, застрахованными, третьими лицами и иными выгодоприобретателями при реализации страховых событий в зависимости от степени их значимости - Создании добровольных и доверительных отношений финансовой природы между страхователями и страховщиками 6. Обязательное медицинское страхование – это: - Вид социальной помощи государства всем своим гражданам + Вид социального страхования, целью которого является обеспечение застрахованного, при наступлении страхового случая, обязательной бесплатной медицинской помощью в установленных законом рамках - Вид личного страхования, при котором застрахованный сам определяет объем предоставляемой ему по страховке медицинской помощи 7. Что такое агентство по страхованию вкладов? - Международная финансовая организация, обеспечивающая страхование вложений в ценные бумаги различных государств - Финансовая организация, прибегнув к услугам которой любое физическое лицо может застраховать свой банковский вклад на добровольной основе + Российская государственная корпорация, обеспечивающая страхование вкладов населения страны 8. Признаки, характеризующие экономическую категорию страхования: - Добровольный характер, рискованность + Рискованность, денежные перераспределительные отношения между участниками сделки страхования, возвратность взносов страхователям в виде страховых выплат или при досрочном расторжении договора страхования - Возвратность взносов страхователям в виде страховых выплат или при досрочном расторжении договора страхования, зависимость от экономической ситуации в государстве, деятельность в условиях неопределенности 9. Объектами страхования могут быть: + Все виды имущества, здоровье и жизнь человека, ответственность кого-либо за что-либо - Движимое и недвижимое имущество, правоотношения - Здоровье и жизнь человека тест 10. Первичной формой страхования было: + Взаимопомощь - Безвозмездное кредитование - Снятие ответственности 11. К страхованию жизни относятся: - Страхование на дожитие и на случай смерти + Страхование на случай получения тяжких телесных повреждений и смерти - Страхование от несчастных случаев и на дожитие 12. Субъектами имущественного страхования являются: - Застрахованные лица, выгодоприобретатели + Страховщики, страхователи, застрахованные лица, выгодоприобретатели - Личное движимое и недвижимое имущество, здоровье и жизнь застрахованного лица 13. Видами обязательного государственного социального страхования в России являются: - На случай временной нетрудоспособности (болезни), в связи с материнством, медицинское страхование, пенсионное страхование + На случай временной нетрудоспособности (болезни), в связи с материнством, от несчастных случаев на производстве и профессиональных заболеваний, медицинское страхование, пенсионное страхование, на случай смерти застрахованного лица или несовершеннолетнего члена его семьи - От несчастных случаев на производстве и профессиональных заболеваний, медицинское страхование, пенсионное страхование 14. Объектами страхования имущества являются: + Имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества - Имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц - Имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов 15. Какая функция в страховании является основной? - Сберегательная - Предупредительная + Рисковая 16. Какие функции выполняет страхование? - Рисковую, контрольную, аккумулирующую + Рисковую, сберегательную, предупредительную, контрольную - Аккумулирующую, сберегательную, контрольную, распределительную, рисковую 17. Медицинское страхование гарантирует гражданам получение: - Денежной компенсации в случае получения ими телесных повреждений - Денежной компенсации или направления на профилактическое лечение за счет накопленных средств при наступлении страхового случая + Медицинской помощи за счет накопленных средств при наступлении страхового случая 18. К функциям страхования не относится: + Аккумулирующая - Рисковая - Сберегательная 19. По каким критериям страхование классифицируют на отрасли и подотрасли? - Различия в субъектах страхования - Волеизъявление выгодоприобретателей + Различия в объектах страхования https://kursar.ru/strahovanie.-test-s-otvetami#::text=49.%20Страховая%20сумма%20—%20это%3A,данного%20имущества%20пропорционально%20страховым%20суммам |