Курсовая работа Анализ внеоборотных активов. Анализ внеоборотных активов. 1. Теоретические аспекты анализа внеоборотных активов 6 1 Сущность и классификация внеоборотных активов 6

Скачать 0.72 Mb. Скачать 0.72 Mb.

|

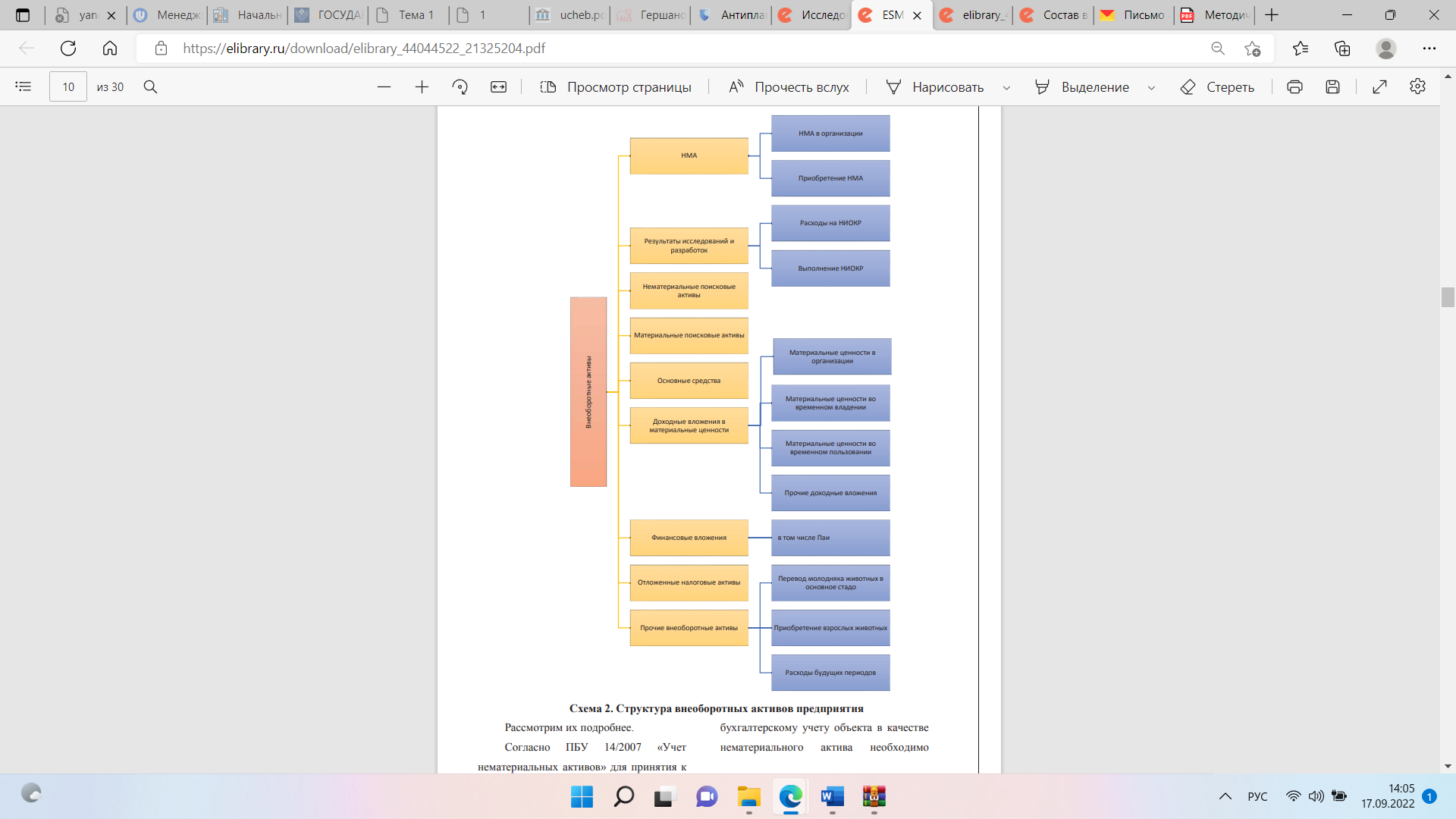

Содержание СодержаниеВведение 4 1.Теоретические аспекты анализа внеоборотных активов 6 1.1 Сущность и классификация внеоборотных активов 6 1.2 Сравнительная характеристика методик анализа внеоборотных активов 9 2.Анализ состава, структуры и динамики внеоборотных активов по данным бухгалтерской отчетности в ООО «Инженерные системы» 14 2.1Краткая характеристика предприятия 14 2.2 Анализ состава, структуры и динамики внеоборотных активов 18 2.3Рекомендации по повышению эффективности использования внеоборотных активов 21 Заключение 24 Список использованных источников 26 Приложение 28 ВведениеВ процессе функционирования организации используют внеоборотные активы. Именно они чаще всего составляют основу деятельности многих хозяйствующих субъектов. Особенно это касается промышленных предприятий, где в общей структуре активов доля внеоборотных может составлять более половины. Как следствие, достоверный анализ данного вида активов весьма важен для обеспечения эффективного управления организацией. Проведение комплексного экономического анализа предприятий играет огромную роль в формировании стабильных положительных финансовых результатов их деятельности. Одним из важнейших аспектов данного исследования являются внеоборотные активы. Управление данным видом имущества направлено на обеспечение его достаточности и эффективности использования. На данной момент не существует единой общепринятой методики проведения анализа внеоборотных активов и, соответственно, остается открытым вопрос выбора существующих способов проведения данного вида анализа и разработки на их основе более эффективных вариантов. Указанный аспект подчеркивает актуальность выбранной темы и необходимость ее более детального изучения. Теоретические и методические аспекты анализа внеборотных активов изложены в работах Басовского Л.Е., Батршиной Р.Р., Беспаловой О.В., Волкова О.И., Даниловой Л.Г., Кобзева В.В., Измайлова М.К., Макаровой-Коробейниковой Е.П., Мальцева А.Г., Муравьевой Н.Н., Мустаева И.З., Румянцева М.Б., Савицкой Г.В., Шеремета А.Д. и др. Целью курсовой работы является анализ внеоборотных активов и предложение рекомендаций для повышения эффективности их использования. Задачами работы являются: - изучить теоретические аспекты сущности внеоборотных активов; - провести анализ состава, структуры и динамики внеоборотных активов по данным бухгалтерской отчетности в ООО «Инженерные системы»; - предложить рекомендации повышения эффективности использования внеоборотных активов в ООО «Инженерные системы». Объект исследования – ООО «Инженерные системы» г. Перми. Предмет исследования – внеоборотные активы. Период исследования – 2019-2021 гг. В процессе изучения и обработки материалов применялись такие методы, как монографический, наблюдения, анализа и обобщения теоретического материала, группировки данных, балансовый и прочие. При написании работы информационной базой послужили монографические материалы, специальная литература, данные бухгалтерского учета и отчетности, а также материалы, полученные в результате непосредственного анализа внеоборотных активов в ООО «Инженерные системы». Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы. В первой главе рассматривается теоретический аспект сущности внеоборотных активов, а именно сущность и классификация внеоборотных активов, представлена сравнительная характеристика методик анализа внеоборотных активов. Во второй главе представлена практическая часть по теме исследования, а именно проведен анализ состава, структуры, динамии внеоборотных активов по данным бухгалтерской отчетности, проведен анализ эффективности использования внеоборотных активов, предложены рекомендации. В заключении представлены основные выводы по теме исследования. Теоретические аспекты анализа внеоборотных активов 1.1 Сущность и классификация внеоборотных активов Ведение деятельности предприятия любому руководителю хочется производить с наименьшими потерями и с наибольшей прибылью. Но одной из основных проблем обеспечение эффективности стабильного экономического роста современной организации как раз является неэффективная политика управления внеоборотными активами [16, 215]. Внеоборотные активы требуют постоянного контроля и управления ими и особенно важными, в этих условиях, являются анализ внеоборотных активов. Внеоборотные активы имеют существенную долю в балансе организации (рис. 1.1) [16, 216].  Рис. 1.1 – Место внеоборотных активов в структуре бухгалтерского баланса Можно отметить, что управление активами является одним из главных направлений в деятельности организации. Внеоборотные активы являются неотъемлемой частью производственной деятельности. От того, как организован процесс производства (как сформированы внеоборотные активы) будет зависеть деятельность организации и получение прибыли. Многие авторы дают разные трактовки понятия внеоборотные активы, мы остановимся на понятии, которое дает Н. Н. Селезнева: «Внеоборотные активы – это набор инструментов, с помощью которых современные организации могут получать прибыль и вести финансово-хозяйственную деятельность» [16, 217]. Состав внеоборотных активов представлен на рис. 1.2. По данным рисунка 2 видно, что к внеоборотным активам относятся основные средства, нематериальные активы, не менее важный показатель финансовые вложения и прочие внеоборотные активы (имущество, которое еще нельзя отнести к основным средствам). Источниками данных для проведения анализа внеоборотных активов являются: − бухгалтерский баланс, который содержит данные для анализа статей баланса (вертикальный и горизонтальный анализ внеоборотных активов); − отчет о финансовых результатах, откуда берется информация о величинах, по отношению к которым рассчитываются коэффициенты и показатели эффективности использования внеоборотных активов; − приложения к отчету о финансовых результатах, где происходит расшифровка информации о внеоборотных активах, которые представлены группами и видами [16, 147]. Также используются такие данные как: − статистическая отчетность, в которых происходит расшифровка состава и движения основных средств в составе внеоборотных активов; − бухгалтерских учетных регистров;  Рис. 1.2 – Состав внеоборотных активов − нормативно-справочная литература, учетная политика, положения [14, 115]. |