Курсовая по Анализу финансовой устойчивости и путей ее укрепления. курсовая работа переделанная1. 1. Теоретические аспекты оценки финансовой устойчивости предприятия 6

Скачать 1.47 Mb. Скачать 1.47 Mb.

|

|

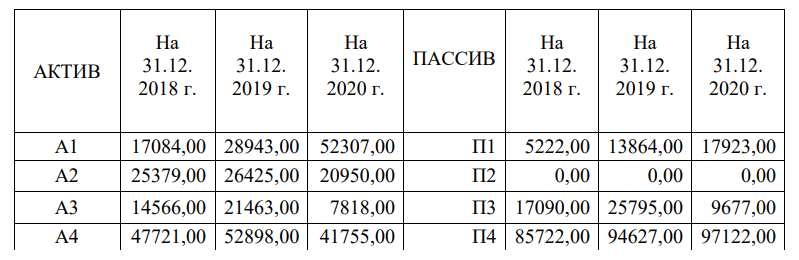

СОДЕРЖАНИЕ Введение 4 1.Теоретические аспекты оценки финансовой устойчивости предприятия 6 2. Организационно-экономическая характеристика предприятия ооо «ГарантСистема» 9 2.1 Организационная характеристика предприятия ООО «ГарантСистема» 11 3. Анализ финансовой устойчивости ООО «ГАРАНТСИСТЕМА» 15 3.1. Анализ абсолютных показателей финансовой устойчивости и определение типа финансовой устойчивости ООО «ГАРАНТСИСТЕМА» 20 3.2. Анализ относительных показателей финансовой устойчивости предприятия ООО «ГАРАНТСИСТЕМА». 23 3.3 Рекомендации по улучшению финансовой устойчивости предприятия ООО «ГАРАНТСИСТЕМА». 25 Заключение 35 ВведениеАктуальность темы заключается в том, что на сегодняшний день своевременно и правильно проведённый анализ финансовой устойчивости предприятия позволит организации не только избежать финансового кризиса, но и принять необходимые меры для корректировки своей деятельности, что впоследствии поможет достичь хороших коммерческих результатов. В последнее время качество проведения анализа финансового состояния предприятий заметно возросло. Уже не является редкостью грамотно подготовленная аналитическая записка, всесторонне характеризующая деятельность предприятия, определяющая основные проблемы предприятия и возможные пути ликвидации данных проблем. Благодаря анализу существует возможность исследовать плановые, фактические данные, выявлять резервы повышения эффективности производства, оценивать результаты деятельности, принимать управленческие решения, вырабатывать стратегию развития предприятия. Таким образом, заметна значимость финансовой устойчивости в деятельности предприятия, а также постоянного поддержания ее на определенном благоприятном для организации уровне, и разработке мероприятий, способствующих эффективному росту финансовой устойчивости компании. Цель работы заключается в определении путей повышения финансовой устойчивости ООО «ГарантСистема». Для достижения указанной цели были поставлены следующие задачи: - рассмотреть сущность и содержание понятия «финансовая устойчивость предприятия»; - изучить методы анализа финансовой устойчивости предприятия; - провести анализ финансовой устойчивости предприятия ООО «ГарантСистема»; - выявить недостатки методов оценки финансовой устойчивости и предложить способы их устранения; - предложить пути повышения финансовой устойчивости данного предприятия. Также, при написании курсовой работы используются отчетные данные ООО «ГарантСистема» по итогам работы за 2018 -2020 годы. Предмет исследования - финансовое состояние предприятия в аспекте финансовой устойчивости. 1.Теоретические аспекты оценки финансовой устойчивости предприятияФинансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Основными задачами анализа финансовой устойчивости предприятия являются: -своевременная и объективная диагностика финансового состояния предприятия; -поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости; -разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов; - прогнозирование возможных финансовых результатов. Состав бухгалтерской отчетности для юридических лиц в Российской Федерации регулируется положениями основного отраслевого закона, в частности, федерального закона «О бухгалтерском учете». В годовую финансовую отчетность предприятия входят виды отчетности: – форма №1 – Бухгалтерский баланс ООО «ГарантСистема» за 2018-2020 годы; – форма №2 – Отчет о финансовых результатах ООО «ГарантСистема» за 2019-2020 годы; – пояснения к бухгалтерскому балансу «ГарантСистема» (пояснительная записка). Согласно разделу III Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) финансовая отчетность предприятия 10 должна давать полное и достоверное представление о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении. В разделе IV Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) установлено содержание бухгалтерского баланса предприятия, составленного на отчетную дату. Бухгалтерский баланс предприятия (форма №1) включает два больших раздела – активы и пассивы, каждый из которых включает статьи. В разделе V Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) раскрывается содержание отчета о финансовых результатах. Отчет о финансовых результатах (форма №2) обязательно должен содержать разделы, указанные в положениях по бухгалтерскому учету. Бухгалтерский баланс предприятия полностью характеризует финансовое положение на отчетную дату. Содержание отчета о финансовых результатах, как уже отмечалось ранее, формируется в соответствии с разделом V Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Форма №2 «Отчет о финансовых результатах» представляет собой расчетную форму, в рамках которой осуществляется расчет основных видов прибылей, доходов и расходов предприятия. (таблица№1) Таблица№1 – Расчет финансовый показателей деятельности предприятия по форме №2 «Отчет о финансовых результатах»  2. Организационно-экономическая характеристика предприятия ооо «ГарантСистема»Анализ финансовых результатов деятельности ООО «ГарантСистема» за период 2019-2020 годы приводится в таблице№2 Таблица№2 – Анализ финансовых результатов ООО «ГранатСистема» за период 2019-2020 годы  Можно отметить согласно данным таблицы№2 существенный рост выручки предприятия «ГарантСистема» в 2020 году по отношению к 2019 году, который составил 19732,0 тыс. руб., 12,3 %. При этом рост себестоимости предприятия «ГарантСистема» составил 17458,0 тыс. руб., 12,1 %. 35 Рост валовой прибыли предприятия составил в 2020 году по отношению к 2019 году 1914,0 тыс. руб., 15,3 %. Рост прибыли от продаж ООО «ГарантСистема» составил также 1914,0 тыс. руб., 15,3 % в 2020 году, так как у предприятия не было коммерческих и управленческих расходов. Рост чистой прибыли ООО «ГарантСистема» составил 1040,0 тыс. руб., 8,7 % в 2020 году по отношению к 2019 году. 2.1 Организационная характеристика предприятия ООО «ГарантСистема»Организационно-правовая форма компании «ГарантСистема»- общество с ограниченной ответственностью, её деятельность регулируется Гражданским кодексом, а также принятым в соответствии с ним Законом "Об обществах с ограниченной ответственностью" N 14-ФЗ от 08.02.1998, которым детально определены условия их образования, формирование уставного капитала, управления, реорганизации и ликвидации. Полное наименование предприятия: Общество с ограниченной ответственностью «ГарантСистема» Краткое наименование предприятия: ООО «ГарантСистема» Компания «ГарантСистема»представляет собой частное производственное предприятие. «ГарантСистема» является субъектом малого предпринимательства и расположено по адресу: г. Симферополь, ул. Чехова 9, 17/6. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности. Форма собственности предприятия: Частная «ГарантСистема» основано в декабре 2004г., этот факт подтверждает Устав общества с ограниченной ответственностью «ГарантСистема» . Главным документом, на основании которого компания осуществляет свою деятельность, является устав, где указаны законодательно-регулирующая сторона организации, цели и виды деятельности, организационное единство: структурные подразделения и их взаимосвязь, регламентация деятельности, сумма уставного капитала, участники торговых отношений, их права. А так же содержится информация о формах контроля, проверок и ревизий, отчетность, реорганизация и ликвидация предприятия: излагаются порядок проведения реорганизации или ликвидации предприятия. Учредителем (далее - участник) общества является физическое лицо, одновременно выполняющее обязанности генерального директора. Предметом деятельности «ГарантСистема» являются: ·Строительство зданий; · Реализация строительных материалов. ООО «ГарантСистема» располагает технической базой: автомашины, оборудование, станки. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке, круглую печать со своим наименованием, штамп, бланки, фирменное наименование. «ГарантСистема» позиционирует свою компанию именно как команду профессионалов, не жалеющую сил и средств на развитие своего персонала. В компании действует линейно-функциональная структура управления, ориентированная на выполнение плана по объемным показателям, с учетом возможностей реализации услуг. В 2019 году произошло увеличение численности организации на 26%. Это связано с расширением деятельности основных партнеров новых. Наибольший рост численности персонала наблюдается по таким категориям как менеджеры персонала, водители-экспедиторы, инженеры-строители, работники кадрового отдела. «ГарантСистема» имеет относительно небольшой штатный состав. Среднесписочная численность предприятия в 2019 году составила 38 человек. В ООО «ГарантСистема» учет автоматизирован, ведется в 1С "Бухгалтерия". Бухгалтерский учет организации ведет: бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером. В «ГарантСистема» в бухгалтерской службе работают Главный бухгалтер и ведущий бухгалтер. Главный бухгалтер подчиняется руководителю учреждения, несет ответственность за ведение бухучета, а так же своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер утверждает должностные инструкции для работников бухгалтерии. Распределение служебных обязанностей производится по функциональному признаку, т.е. за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется отдельный участок. В бухгалтерии создаются следующие группы: финансовая, материальная, расчетов, и т.д. Бухгалтерский учет осуществляется в соответствии с положениями Учетной политики организации. Схема обработки учетной информации в «ГарантСистема» для наглядности приведена на таблица №3: Таблица №3 - Автоматизированная форма бухгалтерского учета.  Руководитель предприятия подписывает приказ об учётной политике, где объявляет, каким образом в течение года будет вестись бухгалтерский и налоговый учет. Сам приказ и его содержание готовится главным бухгалтером на основании принятых в организации принципов и методов учета и вступивши в силу нормативных актов по регулированию бухгалтерского учета. 3. Анализ финансовой устойчивости ООО «ГАРАНТСИСТЕМА»Анализ финансово-экономической деятельности предприятия осуществляется на основании бухгалтерского баланса (форма №1) предприятия ООО «ГарантСистема» за 2018-2020 годы и отчета о финансовых результатах ООО «ГарантСистема» (форма №2) за 2019-2020 годы, которые предоставляются в установленном порядке. Горизонтальный анализ бухгалтерского баланса ООО «ГарантСистема» за период 2018-2020 годы приводится в таблице№4 Таблица№4 – Горизонтальный анализ бухгалтерского баланса ООО «ГарантСистема» за 2018-2020 годы.  Продолжение таблицы 4.1  Можно отметить согласно данным, приведенным в таблице№4, что активы предприятия «ГарантСистема» снижаются в 2020 году по отношению к 2019 году на -9564,0 тыс. руб., на -7,1 %. При этом внеоборотные активы предприятия «ГарантСистема»» снижаются на -11143,0 тыс. руб., на -21,2 % в 2020 году по отношению к 2019 году, оборотные активы, наоборот увеличиваются на 1579,0 тыс. руб., на 1,9 % в 2020 году по отношению к 2019 году. Снижение внеоборотных активов обусловлено существенным снижением основных средств предприятия на -8525,0 тыс. руб., на -17,6 % в 2020 году по отношению к 2019 году. Снижение стоимости основных средств обусловлено тем, что предприятие в 2020 году продавало изношенное производственное оборудования для закупки нового оборудования. Можно также отметить, что снижаются запасы предприятия «ГарантСистема» на -13645,0 тыс. руб., на -63,6 % и снижается дебиторская задолженность на -5475,0 тыс. руб., на -20,7 %, что можно считать положительным в деятельности предприятия. Происходит рост краткосрочных финансовых вложений предприятия на 22085,0 тыс. руб., на 89,1 % в 2020 году по отношению к 2019 году. В структуре пассивов можно отметить рост собственных средств ООО «ГарантСистема» на 2495,0 тыс. руб., на 2,6 % в 2020 году по отношению к показателям 2019 года. Рост собственного капитала произошел только за счет увеличения нераспределенной прибыли предприятия за этот же период на 2495,0 тыс. руб., на 2,6 %. Положительным в деятельности предприятия «ГарантСистема» является существенное снижение долгосрочных обязательств на - 16118,0 тыс. руб., на -62,5 % в 2020 году по отношению к 2019 году. При этом отрицательным моментом является рост кредиторской задолженности предприятия «ГарантСистема» на 4059,0 тыс. руб., на 29,3 % в 2020 году по отношению к 2019 году. Относительно структуры активов ООО «ГарантСистема» необходимо отметить, что преобладают оборотные активы, доля оборотных активов составила в 2020 году 66,5 %, доля внеоборотных активов составила соответственно 33,5 % от общей валюты баланса Далее определим тип финансовой устойчивости предприятия ООО «ГарантСистема по трехкомпонентному показателю. Используя следующие формулы: СОС = КР – ВА ФК = КР + ДО –ВА ВИ = КР + ДО + КЗ – ВА Таблица№5 Определение типа финансовой устойчивости

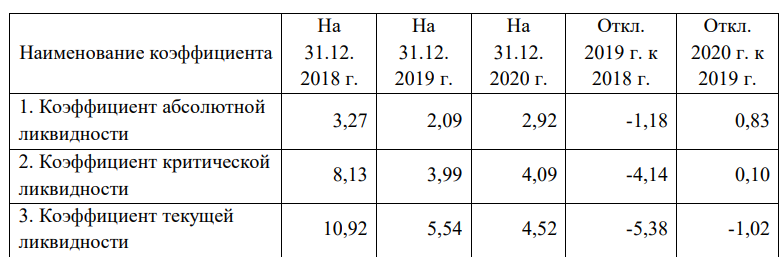

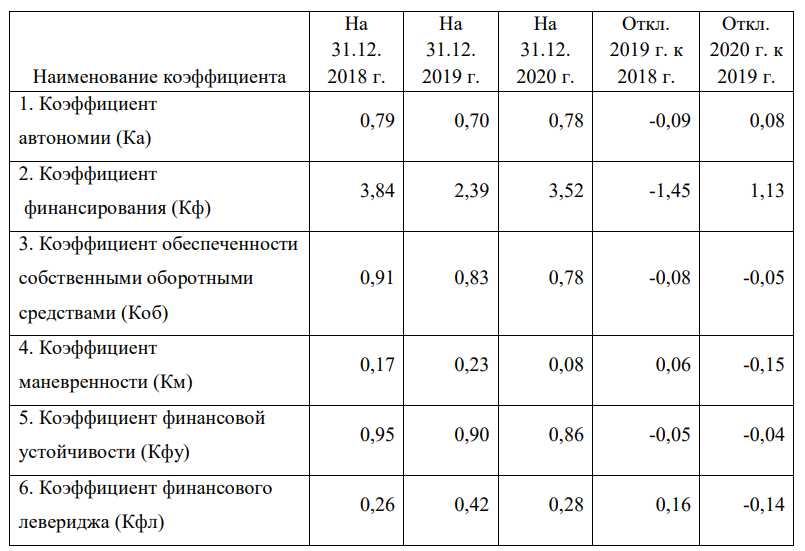

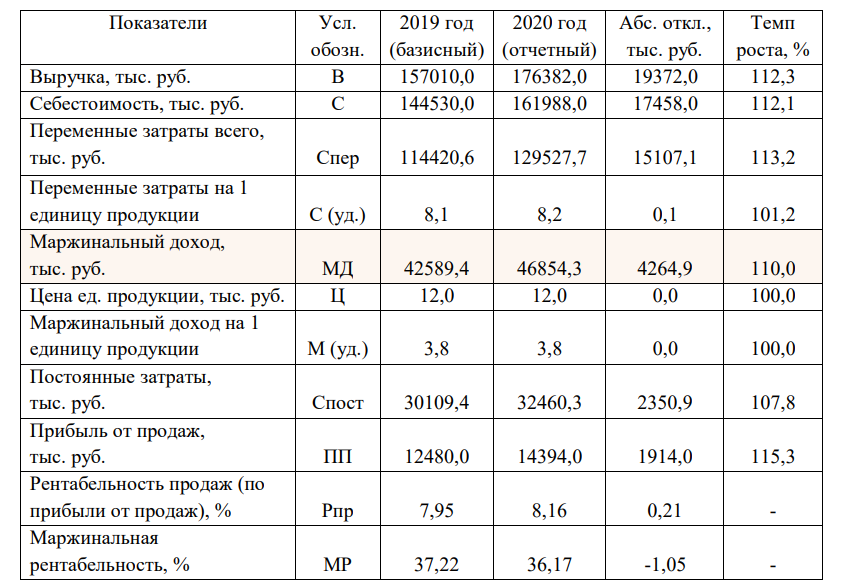

ООО «ГарантСистема» имеет абсолютную финансовую устойчивость». 3.1. Анализ абсолютных показателей финансовой устойчивости и определение типа финансовой устойчивости ООО «ГАРАНТСИСТЕМА»Проведем анализ показателей ликвидности предприятия. Данные активов и пассивов предприятия для анализа ликвидности баланса ООО «ГарантСистема» приводятся в таблице №6 Таблица№6– Данные для анализа показателей ликвидности ООО «ГарантСистема» за 2018-2020 годы  Анализ абсолютных показателей ликвидности ООО «ГарантСистема» за 2018-2019 годы проводится в таблице№7 Таблица№7 – Анализ абсолютных показателей ликвидности ООО «ГарантСистема» за период 2018-2020 годы  Баланс предприятия «ГарантСистема» не является полностью ликвидным за период 2018-2020 годы. Первое условие ликвидности баланса соблюдается весь период. Второе условие соблюдается весь период. Третье условие ликвидности баланса не выполняется весь период, четвертое условие ликвидности баланса выполняется весь период. Таблица№8 – Анализ относительных показателей ликвидности ООО «ГарантСистема» за период 2018-2020 годы.  Коэффициент абсолютной ликвидности должен находиться в пределах 0,2-05. Можем отметить, что показатель абсолютной ликвидности предприятия «ГарантСистема»намного выше нормы. У предприятия достаточно быстрореализуемых ликвидных активов для погашения краткосрочных обязательств в случае необходимости. Коэффициент критической ликвидности должен составлять в норме 0,7- 1,0. Показатель критической ликвидности предприятия «ГарантСистема» также намного выше нормы. Предприятие способно покрыть краткосрочные обязательства из быстро реализуемых активов, хотя показатель снижается существенно в 2020 году по отношению к 2018 году. Коэффициента текущей ликвидности должен составлять в норме 1,5-2,5. Можем отметить, что показатель текущей ликвидности предприятия «ГарантСистема» также намного выше нормативных значений. Предприятие может покрыть долгосрочные обязательства из труднореализуемых активов. Показатель также существенно снижается в 2020 году по отношению к 2018 году. Однако, как отмечалось ранее, такое преобладание собственных активов над обязательствами не является положительным, коэффициенты ликвидности намного выше нормы. 3.2. Анализ относительных показателей финансовой устойчивости предприятия ООО «ГАРАНТСИСТЕМА».Далее проводится анализ финансовой устойчивости. Относительные коэффициенты финансовой устойчивости приводятся в таблице№8. Таблица№9 – Анализ относительных показателей финансовой устойчивости ООО «ГарантСистема» за 2018-2020 годы.  Коэффициент автономии ООО «ГарантСистема»намного выше нормы, составляет 0,78 в 2020 году. Нормативное значение коэффициента автономии 0,5, о чем говорилось в работе ранее. Соотношение собственного и заемного капитала должно быть 0,5 (50 % собственных на 50 % заемных средств). Предприятие в своей производственной деятельности опирается преимущественно на собственные средства, что делает предприятие неповоротливым на рынке. Коэффициент финансирования ООО «ГарантСистема»также намного выше нормативных значений, нормативное значение 1 или выше, предприятие в своей производственной деятельности опирается преимущественно на внутреннее финансирование. Коэффициент обеспеченности оборотными средствами выше нормативных значений, норма для данного коэффициента 0,1 и выше. Коэффициент маневренности в норме должен составлять 0,2-05. Показатель маневренности ООО «ГарантСистема» ниже нормы, снижается с 0,23 в 2019 году до 0,08 в 2020 году. Коэффициент финансовой устойчивости в нормативном значении должен быть равен 1, допускается значение 0,8-0,9. На предприятии «ГарантСистема» коэффициент финансовой устойчивости в пределах нормы, однако снижается с 0,95 в 2018 году до 0,90 в 2019 году и до 0,86 в 2020 году, то есть финансовая устойчивость снижается 3.3 Рекомендации по улучшению финансовой устойчивости предприятия ООО «ГАРАНТСИСТЕМА».Проведенный в работе анализ финансовой отчетности предприятия «ГарантСистема» показал, что анализ проводится по требованиям с российскими стандартами бухгалтерского учета (РСБУ). Однако, как показывает практика успешных зарубежных и отечественных компаний, данный анализ не содержит всей необходимой информации для принятия оперативных управленческих решений. Одним из самых эффективных инструментов оперативного контроллинга считается маржинальный анализ, который помогает принимать эффективные управленческие решения. Целью маржинального анализа (CVP-анализ в зарубежной практике) является оценка имеющихся возможностей предприятия и обеспечение объема производства или реализации продукции, такого уровня постоянных и переменных затрат, которые обеспечат предприятию максимальный доход. Проблемой анализа финансовой отчетности, проведенной в работе в соответствии с российскими стандартами бухгалтерского учета (РСБУ) является направленность финансовой отчетности на контролирующие (налоговые, бюджетные) органы. Анализ финансовой отчетности по российским стандартам не дает всей информации для принятия управленческих решений. В проведенном анализе финансовой отчетности по российским стандартам бухгалтерского учета (РСБУЦ) ООО «ГарантСистема»не анализируются отдельно постоянные и переменные затраты и не рассчитывается безубыточность производства, что и является проблемой, так как данный анализ не позволяет принимать оперативные решения. Имеющийся механизм проведения анализа финансовой отчетности не дает всей необходимой информации для принятия оперативных управленческих решений Таким образом, в рамках разработки мероприятий по совершенствованию анализа финансовой отчетности для принятия управленческих решений на предприятии «ГарантСистема»предлагается: Мероприятие 1. Применение метода маржинального анализа прибыли и рентабельности на предприятии «ГарантСистема»для принятия управленческих решений. Проведем пример применения маржинального анализа прибыли предприятия «ГарантСистема». Средняя цена реализации 1 единицы металлических изделий, производимых предприятием «ГарантСистема» составляет 12,0 тыс. руб. При этом за 2020 год предприятием было произведено и реализовано 14698,5 единиц металлических изделий (всех видов). Следовательно, показатель Q составляет 14698,5 единиц. Показатель цены (Ц) составляет 12,0 тыс. руб. Выручка (В) предприятия «ГарантСистема»от производства и реализации продукции за 2020 год составила: В = 12,0 * 14698,5 ед. = 176382,0 тыс. руб. Далее в рамках российской системы анализа финансовой отчетности приводится себестоимость, которая включает все затраты. По состоянию на 2020 год себестоимость предприятия составила 161988,0 тыс. руб. В российской системе отчетности валовая прибыль определяется, как разница между выручкой и себестоимостью. Валовая прибыль предприятия «ГарантСистема» за 2020 год составила 14394,0 тыс. руб. (разница между выручкой и полной себестоимостью). Далее необходимо рассчитать отдельно переменные затраты на производство продукции предприятия «ГарантСистема». Показатель С (уд.), затраты на производство одной единицы продукции (металлического изделия) составляет 8,2 тыс. руб. Как уже было показано ранее, объем производства (Q) составил в 2020 году 14698,5 единиц продукции. Переменные затраты (Спер) за 2020 год составили: Спер = 8,5 * 14698,5 = 129527,7 тыс. руб. Постоянные затраты (Спост) за 2020 год составили: Спост = 161988,0 (себестоимость) – 129527,7 (Спер) = 32460,3 тыс. руб. Маржинальный доход определяется по формуле (1) МД = П + Спост (1) где: МД – маржинальный доход; П – прибыль от продаж; Cпост – постоянные затраты. Маржинальный доход (МД), как можно увидеть по формуле 1 представляет собой разницу между выручкой предприятия за отчетный период (год) и переменными затратами предприятия. Маржинальный доход можно рассчитать и по формуле 2 МД = В – Спер (3.2) где: МД – маржинальный доход; В – выручка от реализации; Cпер – переменные затраты Маржинальный доход предприятия «ГарантСистема» за 2020 год в таком случае составит (формула 2): МД = 176382,0 – 129527,7 = 46854,3 тыс. руб . Отклонения между валовой прибылью, рассчитанной в работе ранее, и маржинальным доходом предприятия «ГарантСистема» по данным отчетности за 2020 год составляют: Отклонения между маржинальным доходом и валовой прибылью = 46854,3 – 14394,0 = 32460,3 тыс. руб. Отклонения между прибылью от продаж предприятия «ГарантСистема»и маржинальным доходом составляют: Отклонения между прибылью от продаж и маржинальным доходом = 46854,3 – 14394,0 = 32460,3 тыс. руб. Отклонения между чистой прибылью (финансовым результатом) предприятия и маржинальным доходом составляют: Отклонения между чистой прибылью и маржинальным доходом = 46854,3 – 12945,0 = 33909,3 тыс. руб. Для определения удельного маржинального дохода на единицу продукции предприятия необходимо воспользоваться формулой 3 МД (уд.) = Ц – С (уд.) (3.3) где: МД (уд.) – удельная маржинальная прибыль (доход); Ц – цена единицы продукции; C (уд.) – удельные переменные затраты (на единицу продукции). М (уд.) = 12,0 – 8,2 = 3,8 тыс. руб. Отклонения между показателями финансовой отчетности предприятия «ГарантСистема» и результатами расчетов по методу маржинального анализа приводится в таблице№10 Таблица №10 – Сравнение показателей финансовой отчетности и показателей маржинального анализа ООО «ГарантСистема»  Маржинальная рентабельность предприятия намного выше, чем рентабельность продаж, рассчитанная в традиционном анализе. Для принятия эффективных управленческих решений необходимо анализировать отдельно состав постоянных и переменных затрат. В частности, рост переменных затрат предприятия «ГарантСистема»составил 13,2 % за анализируемый период, в то время как рост выручки за этот же период составил 12,3 %. Рост постоянных затрат при этом составил 7,8 %, намного ниже роста выручки. Следовательно, проблемой в деятельности предприятия «ГарантСистема»является рост переменных затрат. При проведении маржинального анализа становится понятно, что рост переменных затрат на производство продукции (металлических изделий) превышает рост выручки и предприятию «ГарантСистема» необходимо обратить особое внимание на снижение роста переменных затрат. Для реализации мероприятия 1 по применению метода маржинального анализа прибыли и рентабельности на предприятии «ГарантСистема» для принятия управленческих решений необходимо разработать и закрепить процедуру проведения данного анализа в соответствующих локальных нормативных документах предприятия. Предлагается разработка «Положения о применении маржинального анализа» в рамках анализа финансовой отчетности». Также потребуются затраты на заработную плату контролера, которого предлагается взять на работу в финансово-экономический отдел для регулярного проведения маржинального анализа Затраты на реализацию мероприятия 1 приводятся в таблице№11 «ГАРАНТСИСТЕМА» Таблица№11 – Затраты на реализацию первого мероприятия по совершенствованию анализа финансовой отчетности.  Следовательно, на проведение первого мероприятия по совершенствованию анализа финансовой отчетности предприятия «ГарантСистема»всего потребуется затрат 593,6 тыс. руб. Мероприятие 2. Применение метода анализ точки безубыточности объема производства на предприятии «ГарантСистема»для принятия управленческих решений. Ключевой целью маржинального анализа является обеспечение предприятию максимальной прибыли. Важнейшим для обеспечения максимальной является определение точки безубыточности Анализ точки безубыточности производства предприятия «ГарантСистема»даст руководству предприятия релевантную и необходимую информацию для принятия управленческих решений в операционной и производственной деятельности предприятия. В анализе точки безубыточности производства позволяет выявить взаимосвязь между выручкой от реализации продукции, затратами и прибылью. Исходные данные для расчета безубыточного объема продаж приводятся в таблице№12 Таблица№12 – Исходные данные для анализа безубыточного объема производства ООО «Слесарно-механическая компания»  Для расчета точки безубыточности в натуральном выражении (в единицах продукции) необходимо применить формулу Тбн (ед.) = Спост / (Ц – С (уд.) Тбн (ед.) = 32460,5 / (12,0 – 8,2) = 8542 единицы продукции Следовательно, для обеспечения безубыточного производства предприятию необходимо производить 8542 единицы продукции. Затраты на реализацию мероприятия 2 приводятся в таблице№12 Таблица№12 – Затраты на реализацию второго мероприятия по совершенствованию анализа финансовой отчетности  Следовательно, на проведение второго мероприятия по совершенствованию анализа финансовой отчетности ООО «ГарантСистема»всего потребуется затрат 296,0 тыс. руб. Все предложенные мероприятия по совершенствованию анализа финансовой отчетности для принятия управленческих решений на предприятии «ГарантСистема»демонстрируют экономическую эффективность на основании данных современной практики. Предложенные мероприятия по внедрению маржинального анализа улучшают финансовые показатели предприятия. Как показывают современные практические исследования, проведение маржинального анализа повышает выручку за счет точного и своевременного управленческого анализа, как минимум на 1,5-2,0 %. Увеличение выручки за счет мероприятия 1 = 176382,0 * 1,5 % = 2645,7 тыс. руб. В рамках проведения анализа точки безубыточности производства повышение выручки ожидается, как минимум на 1,0-1,5 % Увеличение выручки за счет мероприятия 2 = 176382,0 * 1,0 % = 1763,8 тыс. руб. ЗаключениеВ данной курсовой работе рассмотрена тема: Анализ финансовой устойчивости организации и путей ее укрепления на примере ООО «Гарант-Система». Посредством решения поставленных задач, была достигнута цель исследования, а именно: - рассмотрены и изучены теоритические аспекты финансовой устойчивости - проведен анализ финансовой устойчивости предприятия ООО «ГарантСистема»; - проведен анализ абсолютных и относительных показателей финансовой устойчивости предприятия ООО «ГарантСистема»; - определен тип финансовой устойчивости предприятия; - предложены мероприятия по улучшению финансовой устойчивости; На сегодняшний день экономическая среда стремительно выбирается из кризисного состояния. Кризис коснулся практически каждую компанию. Вследствие чего, на малых предприятиях серьезные перемены. В первую очередь, пострадала экономическая сторона организации – резко снизились доходы. Из этого последовало сокращение штата сотрудников. Разорение и банкротство коснулось многих компаний. Для того, чтобы поддержать экономическое равновесие в компании, руководителям необходимо разрабатывать и реализовывать мероприятия по восстановлению финансового состояния. От грамотных управленческих решений зависит не только настоящее, но и будущее организации. Для того, чтобы оценить будущую перспективу предприятия, необходимо составить прогноз финансового состояния, который будет четким и понятным, без противоречивости в толкованиях, но в тоже имеющим возможность подстраиваться под изменения в экономической среде. Правильный прогноз финансового состояния предприятия позволяет руководителям всегда держать под контролем все экономические составляющие организации. |