хозяйственная деятельность. 1 глава. 1. Теоретические основы повышения эффективности функционирования предприятия 1 Понятие эффективности

Скачать 148.19 Kb. Скачать 148.19 Kb.

|

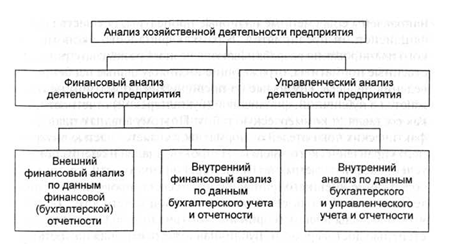

1 2 1.Теоретические основы повышения эффективности функционирования предприятия 1.1 Понятие эффективности. Понятие эффективность в самой общей форме означает степень приближения к максимальному или оптимальному (наиболее желательному) результату при минимуме негативных последствий или издержек. Эффективность нередко рассматривается в качестве основной характеристики функционирования системы, позволяющей выявлять степень реализации цели и достижения намеченных результатов. Наиболее распространён подход к эффективности как отношению результатов (полученного эффекта) к формирующим их затратам. Повысить эффективность — значит добиться наибольших хозяйственных результатов при минимальных затратах материальных, финансовых и трудовых ресурсов. Однако при этом необходимо учитывать, что качественное состояние эффективности постоянно наполняется новым содержанием под воздействием ускоряющегося научно-технического прогресса. Проблемы эффективности рассматривались, во-первых, в народнохозяйственном аспекте, как эффективность всего общественного производства, выражающая соотношение конечного результата производства — продукта с затратами совокупного общественного труда на его получение. В качестве затрат рассматривались затраты как живого, так и овеществлённого в продукте человеческого труда. Вторым направлением было рассмотрение проблем эффективности на уровне отраслей и предприятий, где интегральным показателем эффективности выступала, как правило, рентабельность. Часто трактовка эффективности как соотношения результатов и затрат сводилась, по сути, к производительности — соотношению количества продукции с величиной затрат на её производство, поскольку не учитывалась полезность производимых благ и степень реальной потребности в них. В результате высокоэффективные с точки зрения затрат ресурсов, трудо-, материале- и энергосберегающие технологии использовались для производства продукта с невысокой и даже отрицательной общественной полезностью, Эффективность, ('ведённая только к максимизации эффекта (результата) при данных затратах ресурсов или минимизации затрат для получения заданного эффекта, приводит к акцентированию внимания на производстве и недоучёту потребления, его влияния па распределение используемых ресурсов. В современной рыночной экономике эффективность определяется не только и не столько экономичностью и производительностью, но и правильным выбором целей, наиболее полно и достоверно учитывающих величину и характер потребностей. Отличие эффективности от результативности заключается в том, что последняя позволяет делать вещи правильно, в то время как эффективность позволяет делать правильные вещи. В конечном итоге, эффективность - оценочная характеристика результата какого-либо процесса, например, функционирования, использования, управления, развития и т.д., отражающая степень достижения поставленной цели или задачи. 1.2 Показатели эффективности деятельности предприятия Существует единый критерий оценки результатов производственной структуры – увеличение производимой продукции одним работником в единицу времени, или увеличение результатов труда работников народного хозяйства. Для количественной оценки успешности организации используются показатели оценки эффективности деятельности, объединенные в единую координированную систему, которая основана на исследовании и анализе главных элементов процесса производства. Данная система показателей эффективности деятельности должна быть целесообразна определенным принципам: - четкое взаимодействие системы с единым критерием для оценки эффективности предприятия; - задействованность всех ресурсов, которые применяются в производстве; - принятие во внимание управленческой иерархии и использование принципов эффективной деятельности на каждой ее ступени; - максимальное применение внутренних производственных ресурсов, чтобы обеспечить успешный результат деятельности организации.

Невозможно использовать только экономические показатели эффективности деятельности организации при ее адекватной оценке. Например, предприятие может давать очень высокий показатель прибыли, достигнутый за счет каждодневных переработок персонала или использования методов психологического воздействия. Таким образом, при оценке не учитывался социальный фактор. Мы будем рассматривать комплексный человечный подход к оценке, основанный на основных показателях эффективности деятельности организации, состоящих из двух блоков: 1.Объективные (финансовые): - плодотворность деятельности. Используя показатель плодотворности, можно понять, был ли получен конечный результат поставленных целей; - отдача. Позволяет определить минимальные трудозатраты при получении конечного результата; - результативность – измерение количества и качества выпускаемой продукции за определенный период; - доходность – показатель степени эффективного использования ресурсов, определяющих экономическую эффективность и прибыльность предприятия; - безотходность. Чем меньше отходов остается при производстве, тем меньше предприятие загрязняет окружающую среду. Показатель безотходности учитывает все экологические требования, применяемые к производственным технологиям; - энергозатраты. Главное правило при оценке данного показателя – низкое потребление энергии в производственных процессах, что, в свою очередь, сказывается на эффективности предприятия в целом. Чем ниже энергопотребление, тем выше эффективность организации. 2. 2. Субъективные (социальные, личностные, чувственные): - мотивация. Этот показатель эффективности деятельности свидетельствует о силе внутренних ресурсов человека, о его психологической роли в обществе, о степени физической и психической подготовки. Степень мотивации оценивается по силе вовлечения сотрудника в производственный процесс, по тому, насколько много он затрачивает энергии при работе над проектом. Также учитывается участие работника в социально-общественной жизни предприятия; - степень довольства сотрудника. Этот показатель характеризует отношение сотрудника к своей работе и его удовлетворенность показателями своего труда и взаимодействием в коллективе; - постоянство кадрового состава. Это очень важный показатель эффективности деятельности, при анализе которого необходимо учитывать пропорции. В основном характеризует текучесть кадров. Если текучесть высокая, то это говорит о нестабильности организации и о снижении ее эффективного труда. Если же кадры не обновляются в течение длительного времени, то это тоже плохо для успешного функционирования предприятия. - корпоративный дух предприятия. Показатель, характеризующий сплоченность коллектива, его следование общей концепции фирмы и стремление достичь высоких командных показателей. Умение сотрудников работать в команде, избегая конфликтных и спорных ситуаций, является очень важной составляющей, чтобы достигнуть весомых показателей в работе над определенным проектом, и в успешности предприятия во всех областях. Данный показатель эффективности деятельности указывает на правильно организованную структуру взаимодействия членов коллектива, на успешность действий руководящего состава и внедренных управленческих методов. Система показателей эффективности деятельности предприятия позволяет дать оценку всем функциям и ресурсам этапов производства и их финансовой составляющей. Она должна содержать как экономические, так и социальные показатели, требующие постоянного контроля: - на всех стадиях производственного процесса; - на всех этапах планирования и постановки задач; - на каждом шаге по пути к достижению этих задач. Не все показатели эффективности деятельности в системе имеют одинаковое значение. Есть главные (общие), а есть второстепенные, которые отвечают за конкретную функциональную область. Величина общих показателей результативности деятельности предприятия является инструментом для определения результатов итоговой цели и следования разработанной тактике. Величина функциональных показателей эффективности деятельности показывает темпы роста организации в узконаправленной нише производственного процесса и способствует устранению в них сдерживающих факторов для достижения высоких показателей. Результативность показателей эффективности деятельности во многом определяется методами, которые используются для ее расчета. Прежде всего, необходимо брать в расчет показатели интенсификации производства, то есть ориентироваться на расширение его размеров за счет внедрения современных технологических процессов и новшеств научно-технического прогресса, начиная от организации труда и заканчивая прогрессивным программным обеспечением. Помимо интенсификации, есть факторы, способствующие росту производства за счет вливания капиталовложений, строительства новых объектов и закупки нового оборудования. Если судить о росте производства только по этим внешним показателям, то процесс оценки будет в корне неверен, поскольку не будут применены внутренние ресурсы для расширения эффективности. В любом случае показатели эффективности экономической деятельности и роста производственных процессов необходимо обязательно использовать при оценке достижения высоких результатов. В рядах экономистов ранее велись постоянные дискуссии на тему поиска наиболее ключевых показателей эффективности деятельности для объективной оценки эффективности производства. Но дискуссии так и не нашли универсального подхода к данной проблеме. Эффективность экономических процессов не рассматривается однобоко, так как она представляет собой многомерный процесс. Нет волшебной формулы, которая может стать универсальной. В связи с этим решили ввести действенную систему для анализа и оценки роста экономической эффективности, которую объединили в четыре группы: - целевые показатели эффективности экономической деятельности; - нормативы эффективности деятельности персонала; - числовые данные целевого использования капитала и основных фондов; - степень распределения материальных ресурсов. В ходе проведенного социального исследования было установлено непосредственное влияние друг на друга объективных и субъективных показателей эффективности деятельности. Например, активная жизненная позиция сотрудника и его эффективность определяется многими факторами: - соблюдение баланса между денежным и моральным поощрением персонала. Исследование выявило, что использование только материального поощрения не дает хороших мотивационных результатов; - наличие ядра сотрудников, которое представляет собой основной движущий фактор предприятия в развитии новых идеи и внедрении инноваций; - распределение сотрудников по возрастным категориям. Доказано, что те, кто моложе, проявляют больше социальной активности, а те, кто постарше, затрачивают много усилий на высокую производительность своего труда. Высокая мотивация и стремление работников к труду хорошо воздействует на: - плодотворность труда и достижение высоких результатов; - продуктивность труда; - климат в коллективе; - командный дух и умение работать плечом к плечу. На степень довольства сотрудника своим трудом оказывают влияние: - достижение поставленных целей; комфортные условия труда; - организационная структура на предприятии; - система бонусов и поощрений; - методы, с помощью которых человек получил ту или иную должность или профессию; - система принятия решений. Корпоративный дух и объединение работников для достижения общего результата способствует: - высокой результативности; - плодотворности труда; - мотивации к труду и общественной активности; - текучести кадрового состава. 1.3. Теоретические основы финансово-хозяйственной деятельности Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Под предметом любой науки понимается какая-либо часть или сторона объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нем специфические стороны или отношения. Хозяйственная деятельность является объектом исследования многих наук: экономической теории, микро- и макроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т. д. Анализ финансово-хозяйственной деятельности представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов, позволяющую дать формализованную характеристику, факторное объяснение и обоснование фактов хозяйственной жизни предприятия, как имевших место в прошлом, так и планируемых к осуществлению в будущем. Важной характеристикой анализа является возможность мысленного разложения целого на составляющие его части. Смысл этой характеристики состоит в выяснении причин, приведших объект исследования (предприятие) к сложившейся хозяйственной ситуации или, что более важно, к той хозяйственной ситуации, что может сложиться в перспективе. Анализ финансово-хозяйственной деятельности предприятия является основой для принятия решений на уровне субъекта хозяйствования, с помощью которого выделяют наиболее значимые характеристики и показатели деятельности предприятия и составляются прогнозы его дальнейшего развития. Предметом анализа финансово-хозяйственной деятельности предприятия являются причинно-следственные связи экономических явлений и процессов, возникающих в производственной и финансово-экономической сфере деятельности предприятия. Объектом анализа финансово-хозяйственной деятельности предприятия являются результаты хозяйственной деятельности предприятия или отдельные стороны его финансово-хозяйственной деятельности. Результаты экономических процессов планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются. Но результаты как следствия процессов являются не предметом анализа финансово-хозяйственной деятельности, а объектами. Предметом же анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. В экономической литературе выделяют четыре базовых элемента анализа финансово-хозяйственной деятельности: финансовые отношения, ресурсы, источники финансирования и результаты использования экономического потенциала (результаты хозяйственной деятельности). Под финансовыми отношениями понимаются отношения между различными субъектами, которые влекут за собой изменения в составе активов или обязательств этих субъектов. Вторым элементом анализа финансово-хозяйственной деятельности являются ресурсы предприятия. Речь идет в первую очередь об анализе состава и структуры актива баланса, то есть об экономической целесообразности и оправданности именно тех активов, которыми управляет предприятие. Не менее важным элементом анализа являются источники средств предприятия, рассматриваемые в отрыве от активов. Необходимость в аналитических решениях, относящихся только к источникам, возникает каждый раз, когда речь идет о мобилизации финансовых ресурсов. Четвертым элементом анализа финансово-хозяйственной деятельности являются результаты использования экономического потенциала предприятия. Этот элемент является наиболее важным, так как именно он является определяющим в оценке эффективности деятельности предприятия и перспектив его развития. В  ыделение отдельных элементов анализа финансово-хозяйственной деятельности является достаточно условным, так как все элементы тесно взаимосвязаны и при проведении анализа их не разделяют. На предприятиях формируется как публичная финансовая (бухгалтерская) отчетность, адресованная внешним пользователям, так управленческая отчетность, используемая менеджерами предприятия для принятия решений по управлению бизнесом. Анализ хозяйственной деятельности предприятия является составной частью бухгалтерского учета в широком смысле. В зависимости от того, какой вид отчетности служит источником для аналитических процедур и оценок, выделяют финансовый и управленческий анализ. Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которых готовится отчетность. Финансовый анализ, использующий в качестве информационного источника только финансовую отчетность, принято называть внешним финансовым анализом. Этот вид анализа, как правило, применяется внешними пользователями информации о деятельности предприятия (собственниками, кредиторами, поставщиками и т.п.). При проведении внутреннего финансового анализа наряду с данными финансовой (бухгалтерской) отчетности используется также информация, содержащаяся в регистрах бухгалтерского учета предприятия. Внутренний управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и управленческой отчетности. Поэтому управленческий анализ является наиболее глубоким и полным видом исследования и оценки финансово-хозяйственной деятельности предприятия. Финансовый анализ по данным бухгалтерской отчетности называют также классическим способом анализа. Организация и методы такого анализа рекомендованы в Международном стандарте аудиторской деятельности, посвященном анализу (обзору) финансовой отчетности. В рамках управленческого анализа происходит углубление выводов и оценок финансового анализа за счет использования аналитических (детализированных) данных управленческого учета. Развернутый управленческий анализ называют также комплексным экономическим анализом, в рамках которого производится управленческая оценка эффективности хозяйственной деятельности предприятия Помимо разделения на внешний и внутренний анализ финансово-хозяйственной деятельности, в экономической литературе предлагается несколько вариантов его классификации: В зависимости от направления деятельности предприятия: анализ операционной (основной) деятельности анализ инвестиционной деятельности анализ финансовой деятельности По горизонту проведения анализа: ретроспективный – предполагает исследование явлений и фактов в прошлом, текущий – основан на использовании информации о текущем состоянии предприятия, перспективный (прогнозный) – ориентирован на изучение возможных вариантов развития событий и явлений. Обычно разделяется на оперативный, тактический и долгосрочный. По методу изучения объектов анализа: качественный анализ количественный (факторный) анализ экспресс-анализ трендовый анализ экономико-математический анализ и др. По степени охвата изучаемых объектов: сплошной (комплексный) анализ выборочный анализ Содержание анализа финансово-хозяйственной деятельности как научной дисциплины вытекает из тех функций, которые он выполняет в системе других прикладных экономических наук. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Важной функцией анализа хозяйственной деятельности является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Основная функция анализа финансово-хозяйственной деятельности, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Следующая функция анализа — оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности - также одна из функций анализа финансово-хозяйственной деятельности. Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Остановимся на важнейших принципах анализа финансово-хозяйственной деятельности предприятия: Анализ должен носить научный характер, то есть основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия. Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. Анализ должен быть объективным, конкретным, точным. Он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, а также методики анализа с целью повышения точности и достоверности его расчетов. Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля над ее проведением. Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь. Анализ должен быть эффективным, то есть затраты на его проведение должны давать многократный эффект. Этими принципами следует руководствоваться, проводя финансовый анализ на любом уровне. Общей целью анализа финансово-хозяйственной деятельности является оценка финансовых результатов и финансового состояния прошлой деятельности, отраженной в отчетности, и на момент анализа, а также оценка будущего потенциала предприятия, т.е. экономическая диагностика хозяйственной деятельности. Выделяют три основных этапа финансового анализа: 1) определение конкретной цели анализа и подхода к ее реализации; 2) оценка качества информации, представленной для анализа; 3) определение методов анализа, проведение самого анализа и обобщение полученных результатов. На первом этапе определяется подход к анализу, связанный с его целью. Возможны следующие основные подходы: сравнение показателей предприятия со средними показателями мировой рыночной экономики, страны или отрасли (такие показатели называют «идеальными», или «нормативными»); сравнение показателей данного отчетного периода с показателями предшествующих периодов, а также с плановыми показателями отчетного периода; сравнение показателей предприятия с показателями аналогичных фирм-конкурентов (межхозяйственный сравнительный анализ). Каждый из перечисленных подходов имеет свои особенности и подчиняется определенным требованиям. Показатели конкретного предприятия при сравнении их со средними по стране или отрасли зависят от особенностей организации производства, технологии, применяемой техники, организационно-правовой формы собственности, географического расположения предприятия и других факторов. На втором этапе анализа проводится оценка именно качества информации, заключающаяся не только в счетной проверке данных учета, но и в определении влияния способов учета (учетной политики) на формирование показателей отчетности. Третий этап — собственно анализ как совокупность методов и рабочих приемов. Экономисты расходятся в классификации методов анализа финансово-хозяйственной деятельности. Рассмотрим две предложенные в экономической литературе классификации. Существуют две группы методов оценки эффективности хозяйственной деятельности: 1) без расчета единого интегрального показателя (эвристические методы); 2) с расчетом единого интегрального показателя. Эвристические методы основывается на профессиональном опыте аналитика и включает в себя: динамическое сравнение показателей (горизонтальный анализ), сравнения (вертикальный анализ), группировки показателей по разным признакам, пространственные сравнения и др. Методы расчета единого интегрального показателя эффективности хозяйственной деятельности весьма разнообразны. Например, одним из важнейших показателей деятельности предприятия является рентабельность его активов, но поскольку на этот показатель воздействует множество факторов, необходимо проводить его глубокий факторный анализ. Для анализа финансово-хозяйственной деятельности также применяются различные статистические и экономико-математические методы, среди них: метод сумм, при котором, например, суммируются темпы прироста отобранных показателей; средняя арифметическая взвешенная, например, исходя из тех же темпов прироста, но с учетом веса каждого показателя по какому-либо принципу; метод суммы мест, при котором суммируются места, достигнутые предприятиями по различным отобранным показателям: наименьшая сумма мест означает первое место в рейтинге предприятий; метод балльной оценки, при котором каждый показатель имеет свой весовой балл, и в баллах же оцениваются приращения показателей по определенной шкале; «метод расстояний» для рейтинговой оценки объектов анализа и другие методы рейтинговой оценки. 1 2 |