1.2. Виды платежных средств. 1 Виды платежных средств чеки, дебетовые карты, кредитные карты, электронные деньги инструменты денежного рынка

Скачать 48.83 Kb. Скачать 48.83 Kb.

|

|

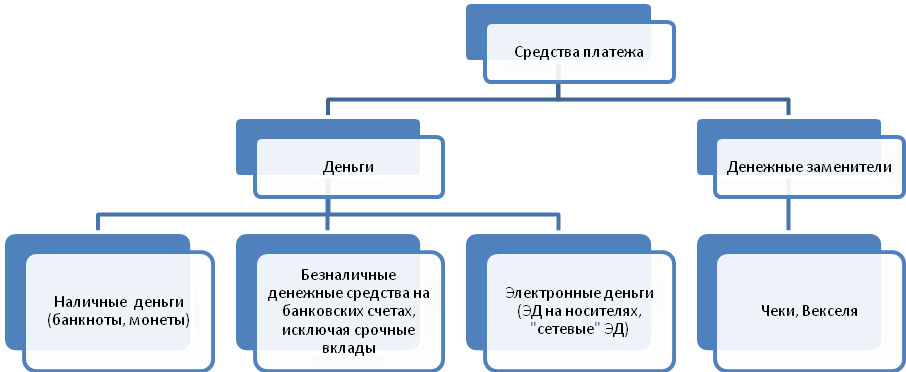

1.2. Виды платежных средств: чеки, дебетовые карты, кредитные карты, электронные деньги – инструменты денежного рынка В ст. 140 Гражданского кодекса РФ рубль (валюта) определен как законное платежное средство. Но законным платежным средством в Российской Федерации является не рубль, а денежные знаки (наличные платежные средства) и безналичные платежные средства. Рубль — это официальная денежная единица Российской Федерации (ст. 27 Федерального закона от 10.07.02 № 86-ФЗ «О Центральном банке РФ (Банке России)»). Основные виды платежных средств: 1.Наличные деньги - денежные средства в их первородной форме, в виде бумажных денег и монет, денежных знаков. 2.Дебетовая карта - это платежный инструмент для распоряжения средствами, размещенными на лицевом счете. Чаще всего используется для получения заработной платы, пенсии, стипендий и пособий, реже для расчетов за рубежом. 3.Кредитная карта - банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в 1. с условиями кредитного договора (положение ЦБ РФ № 266П). Банк устанавливает лимит, исходя из платёжеспособности клиента. Главное отличие, это принадлежность средств на карте. На дебетовой обычно находятся ваши собственные средства, а на кредитной - деньги банка. Кредитная карта предоставляет доступ не к вашим деньгам, а к деньгам банка. Используя кредитную карту, вы можете получить у банка деньги в долг, а потом вернуть. Кроме денег, которые вы, собственно, займете у банка и которые вам придется вернуть, кредитная карта может предполагать и другие расходы: процент за пользование кредитом; плата за годовое обслуживание; комиссия за переводы, снятие наличных в банкомате банка. Почти у всех кредитных карт есть так называемый грейс-период — срок, в течение которого проценты за использование средств не начисляются. И если вы займете у банка деньги и вернете их в установленный договором срок, платить лишнее вам не придется. Обычно грейс-период составляет 30–60 дней. 4. Предоплаченная карта В настоящее время многие российские банки, например, Альфа-Банк, Ак Барс Банк, Связной Банк предлагают своим клиентам в пользование предоплаченные банковские карты, которые подразделяются на три типа: подарочные, виртуальные и моментальной выдачи. Стоит отметить, что сегодня идея предоплаченных платежных карт широко применяется за пределами банковской сферы: в торговых сетях и сервисных компаниях, для оплат покупок в интернет-магазинах или интернациональных аукционах, в социальных государственных программах и т.д. К преимуществам использования предоплаченных карт в России относятся: мгновенная выдача клиенту; дешевая стоимость; отсутствие привязки карты к банковскому счету клиента и как следствие отсутствие комиссий за обслуживание счета, однако у ряда эмитентов существует незначительный платеж за активацию; отсутствие риска появления задолженности. Карта имеет фиксированный номинал и не пополняется в дальнейшем, то есть после использования карта выбрасывается. Вместо имени держателя на карте может быть указано Gift Card или любая другая нейтральная или поздравительная надпись, то есть карта может быть передана другому лицу. Карты выпускаются с уже установленным лимитом, которым можно пользоваться с момента активации карты в банке. 5.Электронные деньги - системы хранения и передачи как традиционных валют, так и негосударственных частных валют — обращение электронных денег может осуществляться как по правилам, установленным или согласованными с ЦБ РФ, так и по собственным правилам негосударственных платёжных систем. Распространённым заблуждением является отождествление электронных денег с безналичными деньгами. Как правило, обращение электронных денег происходит при помощи компьютерных сетей, Интернета, платёжных карт, электронных кошельков и устройств, работающих с платёжными картами (банкоматы, POS-терминалы, платёжные киоски). Криптовалюта – это зашифрованный нерегулируемый цифровой актив, использующийся в качестве аналога валюты в обменных операциях. Криптовалюта не имеет физической формы, она существует только в электронной сети в виде данных. Обмен через криптовалюту происходит примерно так же, как обмен электронными письмами, отсюда гораздо меньшее время обработки операции, чем через банк, минимальные комиссии и отсутствие посредника. Биткоин - не единственная криптовалюта, но первая в истории и самая популярная. Неофициально Bitcoin уже называют «цифровым золотом». Важным аспектом криптовалюты является технология, на которой она основана, т.к. именно она определяет безопасность осуществления операций. Единицей такой валюты является «coin», что в переводе с английского языка означает «монета». При этом монета защищена от подделки, так как монета представляет собой зашифрованную информацию, скопировать которую невозможно. Можно сказать, что криптовалюта – это цифровая (виртуальная) валюта, которая используется участниками оборота в целях проведения расчетов в Интернете. Хранится криптовалюта на электронном кошельке пользователя. К торговым точкам, принимающим биткоины, относятся онлайн-магазины по продаже майнингового оборудования (компьютерное оборудование необходимой мощности и со специальным программным обеспечением) или игровые порталы, предусматривающие быстрый заработок и быстрый вывод средств. Есть и обычные магазины и онлайн-сервисы, принимающие биткоины. С помощью биткоинов можно оплачивать товары и услуги, осуществлять переводы и совершать другие операции. Биткоин используется и на финансовых рынках и в реальном секторе. (например, в Японии) их стали использовать практически регулярно благодаря послаблениям со стороны государства. Используются и другие платёжные инструменты: браслеты, брелоки, блоки мобильных телефонов и другие устройства, оснащённые специальным платёжным чипом. 6.Чеки. В России для осуществления безналичных платежей (но не для платежей через платежную систему Банка России) применяют чеки, выпускаемые кредитными организациями. Порядок обращения чеков и их образцы Банком России не утверждаются. Чеки используются на основании договоров о расчетах чеками, заключаемых между кредитными организациями и клиентами, межбанковских соглашений о расчетах чеками, а также правил проведения операций с чеками, разрабатываемых кредитными организациями. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России. 7.Вексель - ценная бумага, оформленная по строго установленной форме, дающая право лицу, которому вексель передан (векселедержателю), на получение от должника оговоренной в векселе суммы. Существенной особенностью векселя является формальность обязательства по нему, которое отделяется от сути и природы первоначального долга. Формальность и обязательность превращает вексель из простой долговой расписки в специфическую ценную бумагу, которая во многих случаях может выполнять функции денег как средства обращения.  |