Заполнение ПКО и РКО. 1. Заполнение приходного кассового ордера(пко)

Скачать 138.87 Kb. Скачать 138.87 Kb.

|

|

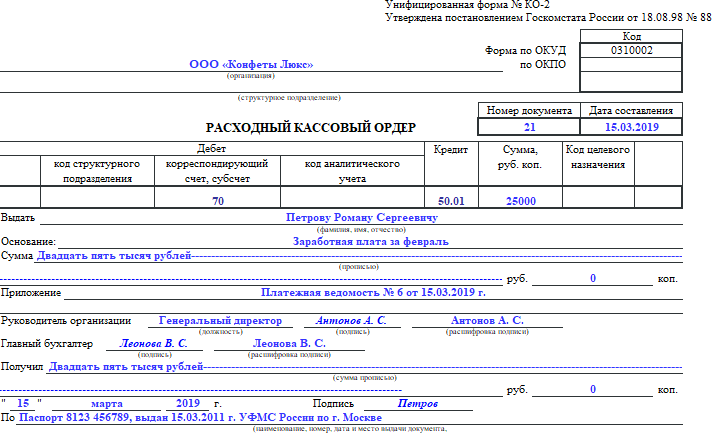

1.Заполнение приходного кассового ордера(ПКО) ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу. Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2019 года, можно скачать на нашем сайте. Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она. Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах. Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО: На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации. В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У). Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность. Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У). Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге. Правила заполнения приходного кассового ордера следующие: По полю «Организация» заполняем название компании или ИП. «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации. «Дебет — кредит» — проводки в соответствии с хозоперацией. «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.). «Основание» — название хозоперации, на основании которой произошло поступление денег. «Сумма» — полученная сумма указывается прописью. «В том числе» — сумма НДС (при наличии). «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др. Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером. С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ). Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер. Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ. Заполнение полей следующее: Проводки в ПКО — Дт 50 – Кт 62, 76. В поле «Принято от» будет указано наименование организации-контрагента. «Основание» — следует указать номер договора. «В том числе» — нужно проставить сумму НДС. Приложением будет являться договор. Данные в квитанции к ПКО будут аналогичными. Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении. Исправления в кассовые документы, в том числе в расходный кассовый ордер, вносить нельзя (п. 4.7 указаний Банка России от 11.03.2014 № 3210-У).  2.Заполнение расходного кассового ордера Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88. Согласно данному правовому акту РКО должны использоваться организациями для выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия. Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002. В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2. Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88. В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88. Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять. Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО: в строке «Основание» ордера должно фиксироваться содержание операции; в строке «Приложение» следует отражать перечень прилагаемых документов. В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров: Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу. Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. Кассир проверяет наличие подтверждающих документов, перечисленных в РКО. Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа. Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью. Образец заполнения РКО должен соответствовать следующим ключевым критериям: если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк; нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88); в графе «Код ОКПО» фиксируются сведения из государственной статистики; дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы; сумма прописывается в рублях с использованием запятых, например 100,45 руб.; в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами; аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил». Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров. Заполненный образец РКО-2 вы можете скачать на нашем сайте. В указаниях Банка России от 30.07.2014 № 3352-У установлены формы документов, задействованных в кассовых операциях, которые обязательны для применения российскими кредитными организациями. В числе таковых — расходный кассовый ордер, за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами и ИП в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО. Формулировки, содержащиеся в указании № 3352-У, отражают специфику заполнения формы 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует. Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.  |