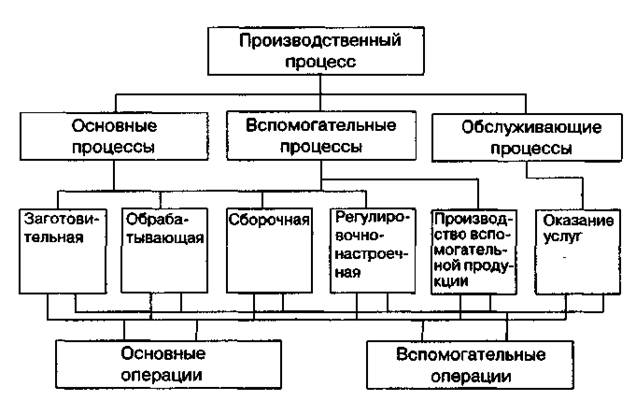

1/Производственный процесс- целенаправленное постадийное превращение сырья и материалов в готовый продукт. Это совокупность взаимосвязанных технологических трудовых и естественных процессов. Результатом продукция. Различают следующие виды продукции: изделия; обработанные материалы; интеллектуальная продукция; услуги. Важнейшим элементом производственного процесса является технологический процесс, который определяет производственную и организационную структуру предприятия, квалификационный состав работников и т.д. Структура производственного процесса – это состав его частей и их взаимосвязи по отношениям порядка следования или/и уровню вхождения. На предприятии производственным процессом самого нижнего уровня вхождения считается операция, состоящая из неделимых элементарных составляющих - переходов. Операция – это часть производственного процесса, выполняемая над одним или несколькими предметами труда на одном или нескольких одинаковых рабочих местах без переналадки средств труда с участием или/и под контролем одного или нескольких работников. Основные процессы – это процессы, связанные непосредственно с созданием товарной продукции. Вспомогательные процессы – это процессы, связанные с созданием или восстановлением материальной продукции для собственного потребления, которая необходима для создания товарной продукции. Обслуживающие процессы – это процессы, связанные с созданием нематериальной продукции для собственного потребления, которая необходима для создания товарной продукции. Классификация производственных процессов: по степени участия человека, по характеру воздействия на предмет; по характеру протекания

|

2/Тип производства - совокупность его организационных, технических и экономических особенностей. Тип производства определяется следующими факторами:

- номенклатурой выпускаемых изделий;

- объемом выпуска;

- степенью постоянства номенклатуры выпускаемых изделий;

- характером загрузки рабочих мест.

В зависимости от уровня концентрации и специализации различают три типа производств:

- единичное;

- серийное;

- массовое.

По типам производства классифицируются предприятия, участки и отдельные рабочие места. Тип производства предприятия определяется типом производства ведущего цеха, а тип производства цеха - характеристикой участка, где выполняются наиболее ответственные операции и сосредоточена основная часть производственных фондов.

Отнесение завода к тому или иному типу производства носит условный характер, поскольку на предприятии и даже в отдельных цехах может иметь место сочетание различных типов производства.

Единичное производство характеризуется широкой номенклатурой изготовляемых изделий, малым объемом их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций.

В серийном производстве изготовляется относительно ограниченная номенклатура изделий (партиями). За одним рабочим местом, как правило, закреплен j несколько операций.

Массовое производство характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах.

Тип производства оказывает решающее влияние на особенности организации производства, его экономические показатели, структуру себестоимости (в единичном производстве высока доля живого труда, а в массовом - затраты на ремонтно-эксплуатационные нужды и содержание оборудования), разный уровень оснащенности.

|

3/Производственный цикл- законченный полный круг производственных операций при изготовлении изделия.

Производственный цикл строительства скважин делится на рабочий период (технологические операции; естественные операции; транспортирование предметов труда; контроль), время перерывов (обусловленные режимов работы; межоперационные; аварийные; организационные).

Технологический процесс – это качественные изменения предмета труда в результате воздействия человека на предмет труда с применением тех или иных орудий труда

1.Подготовительные работы к строительству буровой

2.Строительство вышки и привышечных сооружений

3.Монтаж бурового и силового оборудования

4.Подготовительные работы к бурению

5. Бурение скважин

- производительное: (-механическое; - спуско-подъемные операции; - крепление; - вспомогательные работы; -ремонтные работы; -ликвидация осложнений;

- непроизводительное время: (аварии, брак; организационные потери)

6. Испытание

|

4/Определение норм времени на механическое бурение:

Техническое нормирование–это процесс установления нормативных затрат времени в конкретных организационно-технических условия.

Норма времени – это необходимые затраты времени на выполнение одним или группой рабочих соответствующей квалификации единицы работы при определенных организационно-технических условиях труда

Нормирование механического бурения предусматривает установление для конкретных геолого-технических условий двух видов норм: (Времени на механическое бурение одного метра горных пород, в часах; Проходки на долото, м.) Для расчета норм на механическое бурение используются фактические данные по отработке долот в определенных условиях. Исходными документами являются суточные рапорта буровых мастеров или карточки работы долот и сведения о геологическом разрезе по скважине. Из обработки исключают: аварийные, опытные долота; долота,отработавшие на проработке ствола более половины ресурса; долота работающие в разных стратиграфических горизонтах.

Кол/во метров проходки Х норма времени бурения 1 м

|

5/Определение норм времени на СПО

Техническое нормирование–это процесс установления нормативных затрат времени в конкретных организационно-технических условия.

Норма времени – это необходимые затраты времени на выполнение одним или группой рабочих соответствующей квалификации единицы работы при определенных организационно-технических условиях труда

Норму времени на СПО определяют:

Нвр = Тм + Тмр + Тр + Тотл, где Тм, Тмр, Тр, Тотл – время машинное, машинно-ручное, ручное, на отдых и личные надобности соответственно

Затраты времени на СПО рассчитывают на основе норм времени на спуск и подъем одной свечи на разных скоростях лебедки (в зависимости от типа БУ) и распределения количества свечей, которое можно поднять на каждой скорости в соответствии с грузоподъемностью БУ и компоновкой бурильной колонны.

Расчет нормативного времени на спуск и подъем свечей выполняется в следующем порядке.

Для расчета времени на спуск свечей дополнительных расчетов не требуется, так как спуск производится обычно на одной скорости лебедки, а норма времени изменяется только с изменением оснастки талевой системы и переходом глубины скважины за 2500 м, нормы времени приведены ЕНВ.

Для расчета времени на подъем свечей необходимо выполнить дополнительные расчеты по определению количества свечей, поднимаемых на каждой скорости лебедки, сначала выписывается допускаемое количество поднимаемых свечей по скоростям лебедки. определяем количество стальных бурильных- свечей исключаемых из допускаемого количества подъема за счет веса УБТ и турбобура.

|

6/Особенности организации производственного процесса в строительстве скважин

Важнейшим элементом производственного процесса является технологический процесс, который определяет производственную и организационную структуру предприятия, квалификационный состав работников и т.д.

Технологический процесс – это качественные изменения предмета труда в результате воздействия человека на предмет труда с применением тех или иных орудий труда.

Организация производственного процесса-это рациональное сочетание процессов труда и материальных элементов производства во времени и пространстве.

Под размещение производства во времени и пространстве понимается распределение производственных операций на определенном количестве рабочих мест

Трудовой процесс заключается в непосредственном выполнении исполнителями работы по осуществлению технологического процесса

Классификация производственных процессов: по степени участия человека, по характеру воздействия на предмет; по характеру протекания

В строительстве скважин основными элементами организации труда являются разделение и кооперация:

Разделение – это обособление различных видов трудовой деятельности (общее, частное, единичное );

Кооперация - установление определенной взаимосвязи между исполнителями единого процесса труда

|

7/Формы организации труда в строительстве скважин

Эффективной формой организации труда в строительстве скважин является организация производственных бригад.

ПРОИЗВОДСТВЕННАЯ БРИГАДА – это группа рабочих одинаковой или различных профессий и квалификации, организуемая для выполнения определенного производственного задания и несущая полную ответственность за результаты своей работы.

По разделению труда между членами бригады и по совокупности выполняемых операций различают:

СПЕЦИАЛИЗИРОВАННЫЕ бригады– состоят из рабочих одной специальности;

КОМПЛЕКСНЫЕ бригады - состоят из рабочих различных специальностей и выполняют все или отдельные взаимосвязанные производственные операции.

|

8/Классификация затрат рабочего времени в строительстве скважин

ТЕХНИЧЕСКОЕ НОРМИРОВАНИЕ –это процесс установления нормативных затрат времени в конкретных организационно-технических условия

|

9/Норма времени и ее разновидности

Норма времени – это необходимые затраты времени на выполнение одним или группой рабочих соответствующей квалификации единицы работы при определенных организационно-технических условиях труда

Нвр. = Тпзр + Топ +Тобс + Тотл

Норма выработки – это количество единиц работы, которое должно быть выполнено в единицу времени в определенных организационно-технических условиях

Нвыр = Тсм / Нвр

Норма обслуживания – это число рабочих мест, оборудования и т.п., которое должно обслуживаться одним или группой рабочих, соответствующей квалификации при определенных организационно-технических условиях

Норма численности – это число работников соответствующего профессионально – квалификационного состава, которое необходимо для обслуживания определенных объектов или для выполнения определенного круга работ, не стабильных по характеру и повторяемости операций

Единые нормы труда (ЕНВ ) устанавливаются на работы, выполняемые в одинаковых горно -геологических и организационно-технических условиях

|

10Обоснование продолжительности строительства скважин

Обоснование продолжительности бурения скважин является одним из основных условий правильности формирования производственной программы бурового предприятия, т.к. время бурения служит для определения скоростей бурения и мощности предприятия, а также количества буровых установок и специализированных бригад для выполнения запланированного объема работ по строительству скважины.

Нормативную продолжительность бурения скважины определяют посредством разработки наряда на производство буровых работ, состоящего из двух частей: основных данных, характеризующих условия проводки скважин (геолого-технический наряд (ГТН)) и нормативной карты.

Расчет нормативной карты начинается с определения перечня работ по проводке скважины в технологической последовательности на основе данных ГТН. Затем проводится расчет нормативного количества долблений и нормативного времени на все предусмотренные работы.

Расчет нормативной карты по элементам может осуществляться двумя способами: по каждому долблению, по нормативным пачкам. Для расчетов используются единые нормы времени на бурение скважин (ЕНВ на бурение).

Продолжительность сооружения буровых зависит от состава выполняемых работ, которые условно можно разделить на три категории:

Работы , проводимые не на точке заложения скважины (прокладка трассы, водоводов и т.п.);

Работы, связанные с подготовкой площадки под буровую;

Работы по демонтажу блоков оборудования их транспортирование и монтаж в соответствии с принятой монтажной схемой

Нормы времени на все виды работ по сооружению буровых разрабатываются на основе фотохронометражных наблюдений. Структура нормы времени определяется по формуле:

Нвр = Топ( 1+ К/100),

где Топ – оперативное время; К – время на пзр., обс., отл. в процентах от оперативного времени

В процессе бурения выполняются следующие виды работ:

Подготовительные работы перед началом бурения скважины;

Работы, связанные с проводкой ствола скважины;

Работы по креплению ствола скважины;

Работы по предупреждению и ликвидации осложнений и аварий;

Подготовительные работы перед геофизическими и другими исследованиями;

Техническое и организационное обслуживание рабочего мест;

Испытание скважин

|

|

|

11/Структура трудовых ресурсов предприятия. Количественная и качественная их характеристика.

Трудовые ресурсы или персонал предприятия это совокупность работников предприятия различных профессионально-квалификационных групп, входящих в его списочный состав.

Трудовые ресурсы обладают количественной и качественной определенностью, образуя в своей совокупности определенную меру, предопределяющую трудовой потенциал общества, который имеет количественную и качественную оценку.

Количественная оценка характеризуется следующими параметрами:общей численностью трудоспособного населения; количеством рабочего времени, которое отрабатывает работающее население при сложившемся уровне производительности и интенсивности труда.Качественная оценка трудового потенциала определяется следующими показателями:состоянием здоровья, физической дееспособностью трудоспособного населения; качеством трудоспособного населения с точки зрения уровня общеобразовательной и профессионально-квалификационной подготовки трудоспособного населения.Количественный аспект трудового потенциала отражает его экстенсивную составляющую, а качественный аспект — интенсивную составляющую.Важнейшей проблемой наличных трудовых ресурсов является их полная занятость и эффективное использование, обеспечивающее экономический рост и на этой основе — повышение уровня жизни населения.Управление трудовыми ресурсами включает проблему технико-технологической вооруженности живого труда, поскольку повышение уровня фондовооруженности способствует росту производительности труда

|

12/Экономические ресурсы предприятия

Для осуществления хозяйственной деятельности каждая организация (предприятие) должна располагать определенными экономическими ресурсами. Экономические ресурсы — это совокупность ресурсов, используемых в хозяйственной деятельности предприятия.

С понятием “экономические ресурсы” тесно связано понятие экономического потенциала. Экономический потенциал представляет собой совокупность экономических ресурсов предприятия и способность сотрудников к эффективному их использованию с целью производства продукции, выполнения работ, оказания услуг и получения прибыли. Экономический потенциал оказывает значительное влияние на конкурентоспособность предприятия.

В составе экономических ресурсов предприятия выделяют капитал и трудовые ресурсы.Капитал — совокупность средств, используемых в хозяйственной деятельности (основные и оборотные средства). Стоимость вложенного в деятельность предприятия капитала определяется как сумма стоимости основных фондов и оборотных средств. Для оценки структуры капитала и ее изменения рассчитывают долю (удельный вес) основных фондов и долю оборотных средств в общей стоимости капитала. Состав капитала зависит от сферы деятельности предприятия. Например, в предприятиях торговли около 70% стоимости капитала приходится на оборотные средства, а около 30% — на основные фонды, в предприятиях промышленности преобладают основные фонды.Трудовые ресурсы — совокупность занятых на предприятии работников.

Таким образом, экономические ресурсы предприятия представляют собой совокупность основных фондов, оборотных средств и трудовых ресурсов. Стоимость совокупных ресурсов включает стоимость основных фондов, сумму оборотных средств и сумму расходов на оплату труда работников. Изучение структуры ресурсов предприятия предполагает определение доли каждого вида ресурсов в общей их стоимости и ее изменения за анализируемый период. Структура ресурсов предприятий различных отраслей неодинакова. Например, доля расходов на оплату труда на предприятиях торговли ниже, чем на предприятиях промышленности.

Следует различать понятия примененных и потребленных ресурсов. Примененные ресурсы (основные фонды, оборотные средства, трудовые ресурсы) характеризуются длительностью использования и участия в процессе воспроизводства, при котором могут пополняться, обновляться, качественно изменяться. Потребленные ресурсы — это выраженные в денежной форме текущие затраты предприятия (износ основных фондов, расходы на упаковку, расходы на тару, расходы на хранение товаров, расходы на оплату труда работников и др.). Их величина включается в издержки обращения и, следовательно, в цену товара и полностью возмещается в процессе одного производственного цикла.

|

13/Понятие и структура основных фондов и ее особенностей в строительстве

Основные фонды –средства труда, которые используются в производственном процессе многократно, не меняют свою вещественную форму и переносят свою стоимость постепенно на произведенную продукцию. В нефтегазодобывающей промышленности на долю основных фондов приходится 96-97% всей суммы производственных фондов

Основные фонды: собственные, арендованные, действующие, бездействующие, запасные

где Сн.г. – стоимость на начало года; Сввед – стоимость введенных в течение года основных средств; Свыб – стоимость выбывших в течение года основных средств; Мввед и Мвыб – число полных месяцев с момента ввода или выбытия объекта до конца года

|

14/ Факторы, влияющие на срок службы основных фондов

С течением времени основные фонды изнашиваются и постепенно утрачивают свои первоначальные качества. Этот процесс носит название физический (материальный) износ основных фондов, на который влияют следующие факторы: качество строительства и изготовления, интенсивность использования, уровень обслуживания и т.п. Основные причины физического износа основных фондов - оррозионный и абразивный износ, а также механический износ деталей и оборудования. Физический износ вначале вызывает ухудшение эксплуатационных качеств, вследствие чего увеличиваются расходы, связанные с эксплуатацией оборудования. Помимо физического износа оборудование подвергается моральному износу, который возникает вследствие технического прогресса.

Высокие темпы технического прогресса вызывают необходимость замены действующих основных фондов новыми из-за их морального износа часто задолго до того, как они физически отработают своё время.

Моральный износ происходит по двум причинам: в результате удорожания/удешевления воспроизводства основных фондов (вследствие увеличения или уменьшения их восстановительной стоимости, что происходит вследствие инфляции или за счет роста производительности труда, совершенствования техники и т.п.) и вследствие создания конструктивно более совершенных и производительных машин.

На предприятиях замену морально устаревшего оборудования новым производят постоянно, т.к. это в конечном результате приводит к повышению эффективности производства за счёт увеличения выпуска продукции и сокращения затрат на ее производство

|

15/Износ основных фондов предприятия

Износ основных фондов: бывает физический-постепенная в процессе производства утрата первоначальной потребительской стоимости, ввиду чего они приходят в негодность; моральный-обесценивание физически еще пригодных к употреблению средств под влиянием технического прогресса

Физический износ:

где Тф и Тн - фактический и нормативный сроки службы

Оф и Он - объем работ (продукции), произведенный за фактический и нормативный сроки службы

Л - остаточная стоимость основных фондов в момент ликвидации объекта в % к полной восстановительной стоимости Виды морального износа:

вследствие удешевления воспроизводства действующих основных фондов в современных условиях

вследствие изобретения и внедрения в производство новых, более совершенных орудий труда

Моральный износ:

где Спс и Cпн - первоначальная стоимость старых и новых средств труда

Wс и Wн - годовая производительность

Тс и Тн - амортизационный период старых и новых средств труда

Tнеис - недоиспользованный срок службы старого оборудования

|

16/Оценка основных фондов

Основные фонты оцениваются как в натуральном выражении (кол-во, состав, возраст) и стоимостной оценке (первоначальная, остаточная, восстановительная, ликвидационная, среднегодовая) Денежная оценка основных фондов: Первоначальная стоимость- стоимость приобретения, транспортные расходы по доставке и стоимость монтажа Среднегодовая стоимость основных фондов.

Сп = Ц0 + Зт + Зм, где Ц0 – оптовая цена (сметная стоимость) основных фондов, тыс.руб.; Зт – расходы на транспортировку, тыс.руб.; Зм – расходы на монтаж, тыс.руб. Восстановительная стоимость-затраты на воспроизводство в современных условиях, устанавливается во время переоценки основных фондов. Остаточная стоимость – разница между первоначальной и суммой износа Со = Сп + Зк.м – Сп*Nа*Тр/100, Ликвидационная стоимость- стоимость реализации изношенных или снятых с эксплуатации отдельных объектов основных фондов Сл = См –Зл,

Среднегодовая стоимость основных фондов – учитывает движение основных фондов в течение года и служит для расчета показателей использования основных фондов. При этом в зависимости от времени расчета (начало или конец года) используются следующие методы расчета.При плановых расчетах (начало года):

Сср = С1 +  Сini/12 - Cj (12 –ni)/12, Сini/12 - Cj (12 –ni)/12,

где С1 – стоимость основных фондов на начало года, тыс. руб.;

Сi – стоимость основных фондов вводимых в течении года, тыс.руб; Cj – стоимость основных фондов выбывающих в течении года, тыс.руб; ni - число месяцев нахождения основных фондов в эксплуатации; i - порядковый номер месяца.

|

17/ Амортизация

Амортизация основных фондов — это процесс перенесения авансированной ранее стоимости всех видов средств труда на стоимость продукции (услуг) с целью ее полного возмещения

Основная функция амортизации – обеспечение воспроизводства, восстановления основных фондов, создание резервного и ликвидационного фондов

Методы амортизации основных фондов: линейный метод (пропорционально сроку службы) и нелинейный метод (1)способ уменьшения остатка, 2)способ списания стоимости по сумме чисел лет срока использования;3)способ списания стоимости пропорционально объему продукции)

Норма амортизационных отчислений

где Сп — первоначальная стоимость основных фондов; Сл — ликвидационная стоимость основных фондов; Та — амортизационный период основных фондов где Сп — первоначальная стоимость основных фондов; Сл — ликвидационная стоимость основных фондов; Та — амортизационный период основных фондов

Особенности начисления амортизации

В строительстве скважин – только равномерное начисление амортизации

Скважина прекращает работать до окончания срока службы– амортизация все равно начисляется

Ускоренный метод амортизации используется только для скважин

Воспроизводство основных фондов – процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов

Пути улучшения использования ОФ

1) освобождения предприятия от излишних основных фондов

2) своевременное и качественное проведения планово-предупредительных и капитальных ремонтов

3) повышения уровня квалификации обслуживающего персонала

4) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа

5) повышения уровня автоматизации производства

6) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования

|

18/Показатели использования бурового оборудования

Для оценки использования производственной мощности бурового предприятия применяются три показателя:

1. Коэффициент экстенсивного использования оборудования, характеризующий эффективность его использования во времени:  ,где ТпрЦ – производительное время цикла строительства скважин, ст.мес. ТкалЦ – календарное время цикла строительства скважин, ст.мес. ,где ТпрЦ – производительное время цикла строительства скважин, ст.мес. ТкалЦ – календарное время цикла строительства скважин, ст.мес.

Станко-месяцы бурения – условная единица измерения буровых установок, равная 30 станко-дням или 720 станко-часам.

2. Коэффициент интенсивного использования оборудования, характеризующий степень использования потенциальной мощности бурового оборудования.  , ,

где Нф – фактический объем проходки, м; Нм – максимально возможный объем проходки, м. Объем проходки зависит от времени бурения и коммерческой скорости ,где Ткал – календарное время бурения, ст.мес.; Vк – коммерческая скорость бурения, м/ст.мес. ,где Ткал – календарное время бурения, ст.мес.; Vк – коммерческая скорость бурения, м/ст.мес.

Тогда  ,где ,где  , ,  - соответственно фактическая и максимальная коммерческая скорость, м/ст.мес. - соответственно фактическая и максимальная коммерческая скорость, м/ст.мес.  .В практических расчетах максимально возможная скорость проходки может быть заменена технической или нормативной скоростью: .В практических расчетах максимально возможная скорость проходки может быть заменена технической или нормативной скоростью:

.Однако указанное выражение в большей мере характеризует экстенсивное использование буровых установок. .Однако указанное выражение в большей мере характеризует экстенсивное использование буровых установок.

3. Коэффициент интегрального использования характеризует комплексное влияние фактора экстенсивного и интенсивного использования

|

19/Показатели использования основных фондов

Оценку использования основных фондов и его влияния на изменение экономики предприятия можно получить при рассмотрении группы показателей, которые оценивают как степень использования, так и состав и структуру основных фондов.

К показателям, позволяющим судить о степени использования основных фондов, относятся:

Фондоотдача, представляет собой отношение объема выполненных работ (произведенной продукции) QB в денежном выражении к стоимости основных фондов

.Фондоотдача показывает, какое количество продукции производится с единицы основных фондов. .Фондоотдача показывает, какое количество продукции производится с единицы основных фондов.

Фондоемкость определяется делением стоимости основных фондов на валовую продукцию, произведенную с помощью этих фондов:

|

Фе =  = 1/Фо. = 1/Фо.

Фондовооруженность характеризует степень технической оснащенности труда:

Фв =  ,где Ч см - среднесписочная численность рабочих в наибольшую смену.Помимо фондовооруженности определяют машиновооруженность, которая учитывает степень оснащенности труда активной частью основных фондов: ,где Ч см - среднесписочная численность рабочих в наибольшую смену.Помимо фондовооруженности определяют машиновооруженность, которая учитывает степень оснащенности труда активной частью основных фондов:

Фф.а. =  ,где Са – стоимость активной части основных фондов. ,где Са – стоимость активной части основных фондов.

Показателями, характеризующими состав, структуру и движение основных фондов являются:

1. Коэффициент износа основных фондов:

Кизн = Кизн =  ,гдеА – годовая величина амортизационных отчислений. ,гдеА – годовая величина амортизационных отчислений.

2. Коэффициент обновления основных фондов:К обн =  , ,

где Свв – стоимость вновь введенных основных фондов.

|

20/Структура оборотных средств и ее особенность в строительстве скважин

Оборотные средства – это часть производственных фондов, необходимых для обеспечения непрерывности процесса производства.

Оборотные средства служат для 1)обслуживание воспроизводственного процесса; 2) преодоление разрыва во времени между моментом оплаты материалов и их превращением в продукцию и моментом получения выручки от реализации потребителем. 3) Совокупность денежных и материальных средств, авансирование в ресурсы, однократно участвующих в процессе производства и полностью переносящих свою стоимость на готовый продукт

По месту и роли в процессе производства оборотные средства подразделяются на средства находящиеся:

- в сфере производства;

- в сфере обращения

|

21/Оборотные средства предприятия

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения.

Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились запасы материальных ценностей, потребляемых в процессе производства, а также готовой продукции. Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные заделы незаконченной продукции. И наконец, предприятие должно располагать определенными денежными средствами в кассе, на счетах в банке, в расчетах.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадиипроизводственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств. Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение — обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

|

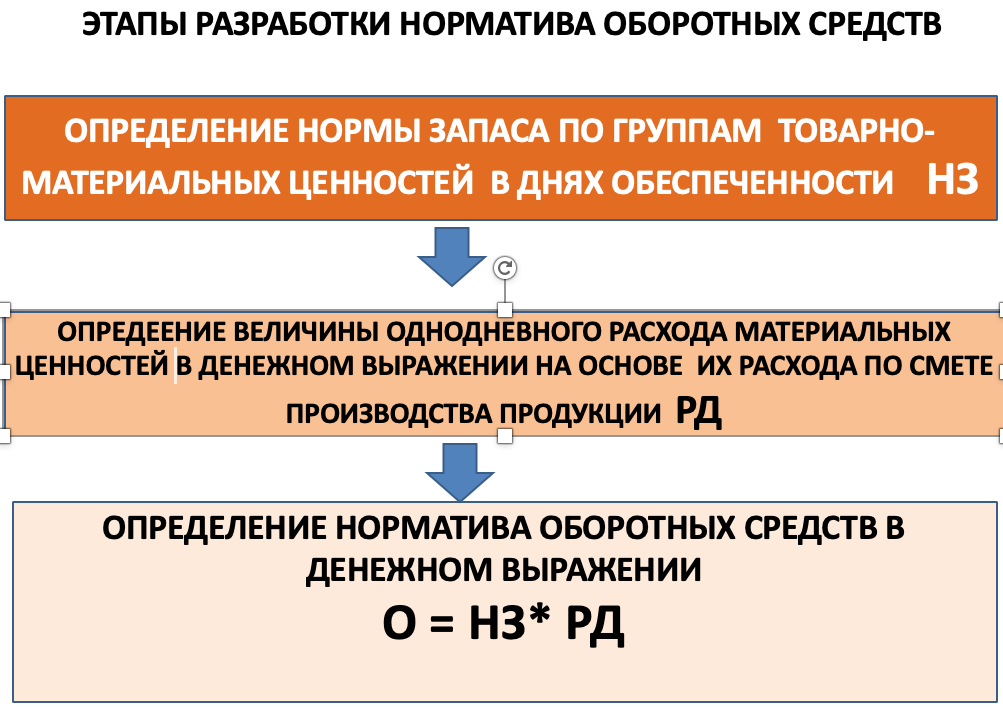

22/ Норматив оборотных средств – минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации бесперебойной производственной деятельности. Базой расчета являются нормы расхода и запаса.

Норма расхода – это максимально допустимое количество сырья, материалов на производство единицы продукции или выполнения единицы работ в определенных производственных условиях. Нормы расхода должны быть прогрессивными, должны постоянно контролироваться и при необходимости пересматриваться.

Нр = qн +  qi + qi +  qj, qj,

где Нр – величина нормы расхода;

qн – потребность на единицу работ;

qi - суммарные технологические отходы и потери;

qj - прочие организационно-технические отходы и потери.

Норма запаса – это показатель, характеризующий отношение запаса тех или иных материальных ценностей к их суточной (дневной) потребности при нормальной деятельности предприятия, т.е. нормы запасов измеряются в днях среднесуточного потребления сырья, материалов определенного вида и служат для обеспечения бесперебойной работы производства.

Нормирование является необходимым условием правильного формирования и рационального использования оборотных средств предприятия, поэтому главной задачей нормирования является разработка экономически и технически обоснованных норм расхода и запаса.

|

23/ Показатели оборотных средств:

Коэффициент оборачиваемости оборотных средств – число оборотов, совершаемых оборотными средствами за плановый период и одновременно оказывают сумму реализуемой продукции, приходящейся на 1 рубль оборотных средств КОБ = Q/О

Длительность оборота – время в течении которого оборотные средства совершают полный круговорот ТОБ = (О*ТПЛ)/Q

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость:

Ме = МР/ТП* (Qрп);

где МР – количество израсходованных материальных ресурсов;

ТП – выпуск товарной продукции;

Qрп – объем реализованной продукции.

Материалоотдача:

Мо = ТП (Qрп ) / МР.

К частным показателям продукции относятся металлоемкость, электроемкость и энергоемкость:

Ммет = qмет / ТП (Qрп),

где qмет – количество израсходованного металла;

М эл = Э / ТП (Qрп),

где Э – количество израсходованной электроэнергии;

М эв = Эв / ТП (Qрп),

где Эв – количество потребленных всех видов энергии.

Результатом улучшения использования оборотных средств может быть абсолютное и относительное их высвобождение.

Абсолютное высвобождение оборотных средств происходит тогда, когда вследствие ускорения их оборачиваемости при том же объеме производимой продукции сумма оборотных средств предприятия уменьшается.

Относительное высвобождение оборотных средств происходит, когда темпы роста оборотных средств предприятия более медленные, чем темпы роста по реализации продукции.

|

24/ Экономическое значение ускорения оборачиваемости

В системе мер, направленных на повышение эффектив�ности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рациональ�ного использования оборотных средств. Проблема улучше�ния использования оборотных средств стала еще более актуальной в условиях формирования рыночных отноше�ний. Интересы предприятий требуют полной ответствен�ности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предпри�ятий находится в прямой зависимости от состояния обо�ротных средств и предполагает соизмерение, затрат с ре�зультатами хозяйственной деятельности и возмещение за�трат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной сум�мой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств хара�ктеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с мо�мента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачисле�нием выручки на счет предприятия. [15]

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей эконо�мики, что зависит от организаций производства и сбыта продукции, размещения оборотных средств и других фак�торов. Так, в тяжелом машиностроении с длительным про�изводственным циклом время оборота средств наиболь�шее, быстрее оборачиваются оборотные средства в пище�вой и добывающих отраслях промышленности.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одно�го оборота в днях, количеством оборотов за определенный период — год, полугодие, квартал (коэффициент оборачи�ваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средства днях (О) исчисляется по формуле

О = С (Т/Д)

где С — остатки оборотных средств (средние или на определенную дату);

Т — объем товарной продукции;

Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетель�ствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле

Ко=Т/С

Чем выше при данных условиях коэффициент оборачи�ваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определя�ется по формуле

Кз=С/Т

Кроме указанных показателей также может быть ис�пользован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продук�ции предприятия к остаткам оборотных средств. [1]

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источ�ники их образования, при замедлении — в оборот вовлека�ются дополнительные средства.

Высвобождение оборотных средств вследствие ускоре�ния их оборачиваемости может быть абсолютным и от�носительным. Абсолютное высвобождение имеет место, ес�ли фактические остатки оборотных средств меньше нор�матива или остатков предшествующего периода при сохранении или превышении объема реализации за рас�сматриваемый период.

Относительное высвобождение оборотных средств име�ет место в тех случаях, когда ускорение их оборачива�емости происходит одновременно с ростом производствен�ной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зави�сит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от ин�тересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним фак�торам можно отнести такие, как общеэкономическая ситу�ация, налоговое законодательство, условия получения кре�дитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения Оборотных средств. На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использова�ние оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки бан�ковского кредита. Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Сле�довательно, необходимо выпускать ту продукцию, кото�рую можно достаточно быстро и выгодно продать, прекра�щая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост деби�торской задолженности в активах предприятия.

При существующих темпах инфляции полученную пред�приятием прибыль целесообразно направлять прежде всего на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению се�бестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводст�венные расходы. Значительные резервы повышения эффективности испо�льзования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важ�ную роль в обеспечении непрерывности процесса производства. В то же время производственные (запасы представля�ют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности ис�пользования оборотных средств. Основные пути сокраще�ния производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запа�сов материалов; совершенствованию нормирования; улуч�шению организации снабжения, в том числе путем установ�ления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, нала�женной работы транспорта. Важная роль принадлежит улу�чшению организации складского хозяйства. [8]

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершен�ствования организации производства, улучшения применя�емых техники и технологии, совершенствования исполь�зования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств. Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвле�чение их в сферу обращения - отрицательное явление. Важнейшими предпосылками сокращения вложений обо�ротных средств в эту сферу являются рациональная ор�ганизация сбыта готовой продукции, применение прогрес�сивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет вы�свободить значительные суммы, и таким образом, увели�чить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в со�ответствии с потребностями предприятия.

|

25/Методы оценки производственных фондов и их особенности в строительстве скважин

Производственные фонды - средства производства, составляющие материально-техническую базу производственного процесса, они представляют собой наиболее дорогостоящую часть производства и обслуживают большое число производственных циклов в течение длительного времени. Их стоимость переносится частями на добываемую или изготовляемую продукцию.

|

|

| |

Скачать 1.17 Mb.

Скачать 1.17 Mb.