kursovaya_инвестиции. 2. 2 методы отбора проектов для включения в инвестиционный бюджет ооо Инвестиционная компания Евроинвест

Скачать 184.79 Kb. Скачать 184.79 Kb.

|

|

Содержание

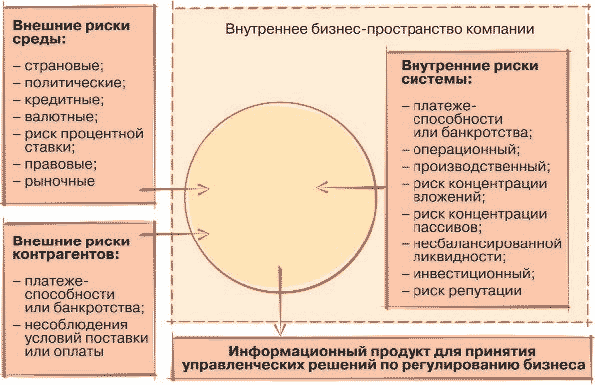

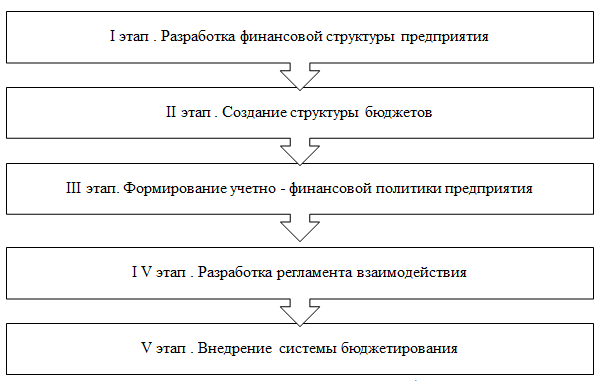

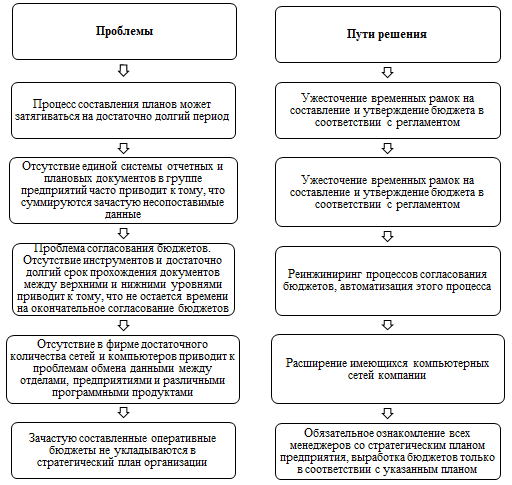

Введение Инвестиционный бюджет — неотъемлемый компонент сводного бюджета организации. В инвестиционном бюджете отражаются все денежные оттоки и притоки по инвестиционной деятельности компании. Составление инвестиционного бюджета преследует вполне конкретные цели: нахождение наиболее эффективных путей для роста компании модернизация основных фондов сокращение издержек освоение новых видов продукции расширение производственных мощностей и т. д. В инвестиционный бюджет компании могут быть включены: мероприятия, предусмотренные стратегическим планом развития компании проекты, запланированные к выполнению, по требованию государства проекты, которые связаны с реализацией текущих бюджетов проекты, направленные на ликвидацию последствий чрезвычайных ситуаций (наводнений, землетрясений, пожаров и т. д.). Структура инвестиционного бюджета включает такие три основных направления финансирования: ввод в эксплуатацию новых производственных мощностей, строительство и др. приобретение основных фондов для расширения масштабов производства портфельные инвестиции в ценные бумаги, в уставные капиталы компаний, в облигации и т.д. Инвестиционный проект (investment project) - проект, предусматривающий (в числе других действий) осуществление инвестиций. Естественно, что проектные материалы в данном случае должны содержать информацию о том, кто осуществляет инвестиции, в какой форме они осуществляются, каков объем этих инвестиций и как они распределены во времени. Инвестор (investor) - участник инвестиционного проекта, в числе действий которого предусмотрено осуществление инвестиций. Инвестиционные проекты преследуют цель получения доходов от производства некоторой продукции или услуги. Инвестиционный процесс может быть представлен как слабоструктурированная сложная система, одним из признаков которой является ее целостность. Целостность системы определяется единством цели, функциональным назначением, окружающей средой (миром вне системы), с которой система взаимодействует как целое, наличием в ней системообразующих отношений, совпадающих с ее сущностью. При этом системообразующими отношениями инвестиционного процесса являются отношения, возникающие при осуществлении и регулировании инвестиционной деятельности в форме капитальных вложений для получения прибыли посредством реализации инвестиционных проектов. Несмотря на то, что опубликовано множество научных трудов, детально описывающих методики инвестиционного планирования на предприятиях различных отраслей, лишь немногие российские компании при оценке крупных инвестиционных проектов регулярно используют расчеты дисконтированного денежного потока, внутренней нормы рентабельности и чистой приведенной стоимости. Это обстоятельство выглядит еще более нелогичным в свете теоретических методов, математически дающих полную гарантию оптимального размещения инвестиционного капитала. Но правильно выбранные аналитические методы сами по себе не обеспечивают достижения высокого уровня эффективности используемого капитала (максимизации денежных потоков при разумном снижении потребности в рабочем и материальном основном капитале). Цель исследования - изучить сущность и значение инвестиционного бюджетирования. Поставленная цель обусловлена необходимостью решения следующих задач: изучить сущность инвестиционного планирования; изучить составление проектов инвестиционных бюджетов - в рамках общей системы бюджетирования; Объект исследования – Инвестиционная компания ООО «Евроинвест» Предмет исследования - бюджетирование инвестиций. ГЛАВА 1. ИНВЕСТИЦИОННОЕ ПЛАНИРОВАНИЕ В СИСТЕМЕ БЮДЖЕТНОГО УПРАВЛЕНИЯ 1.1 структура, понятия и риски инвестиционного планирования в системе бюджетного управления Планирование как важное звено управления предусматривает подготовку и принятие на базе выбранных параметров управленческих решений, связанных с будущим развитием предприятия. Основное требование, предъявляемое к системе планирования, — это его целенаправленность, то есть систематическая постановка и подготовка необходимых для ее достижения мероприятий. Иными словами, это процесс разработки и принятия различных планов (производственных, финансовых и инвестиционных). Особое место в общей системе управления занимает финансовое планирование, которое представляет собой сложный процесс прогноза денежных поступлений и платежей предприятия. При дефиците или излишке платежных средств финансовое планирование позволяет выявить и отобрать наиболее эффективные с точки зрения платежей варианты совершения хозяйственных операций. Его можно представить как планирование потока платежных средств и платежей по обязательствам предприятия в разрезе следующих направлений: прогноз денежных потоков (притока и оттока денежных средств); определение необходимого объекта капиталовложений по предприятию в целом и по отдельным инвестиционным проектам; прогноз источников финансирования капиталовложений (внутренних и внешних). В отличие от финансового, под инвестиционным планированием понимают подготовку и принятие решений относительно целей, сроков, затрат и финансовых результатов по реализуемым проектам, включенным в капитальный бюджет. Инвестиционное планирование имеет ряд особенностей, которые следует учитывать в процессе принятия управленческих решений. 1. Инвестиционные объекты планируют нерегулярно, поэтому доходы от них получают также неравномерно — после ввода их в эксплуатацию и выхода на проектную мощностью. Поэтому необходимо учитывать временные сдвиги платежей по реальным инвестициям и денежных поступлений от них. 2. Продолжительность планового периода инвестирования определяют техническим и экономическим сроками жизни проекта, поэтому важно установить период (момент времени), в котором соотношение денежных выплат и поступлений будет сопоставимым. 3. Информация, связанная с планированием долгосрочных инвестиций по периодам (шагам расчетного периода), поступает в распоряжение руководства предприятия. Она носит закрытый характер. Если при планировании инвестиций по конкретным проектам необходимо принять решение о внешнем финансировании, то такая информация (в составе бизнес-плана проекта) может быть предоставлена внешним пользователям (инвесторам и кредиторам). 4. Высокий уровень риска, связанный с принятием и реализацией долгосрочных инвестиционных проектов. Основой планирования и его отправной точкой является стратегический план, в котором отражают цели, стратегию развития предприятия на длительную перспективу, способы ее реализации, обеспечивающие финансовую устойчивость, платежеспособность, прибыльность его работы и другие параметры на весь период планирования. В этом документе дают подробное структурированное описание последовательности действий для достижения долгосрочных целей, поддающихся количественному измерению (например, рост объема продаж и прибыли, рентабельности активов, собственного капитала и инвестиций, курсовой стоимости акций) Взаимосвязь между стратегическим планом и другими его видами показана на рис.1.1  Рис1.1 Схема взаимосвязи между системой планов на предприятии, реализующем инвестиционные проекты Для более рационального управления инвестиционными проектами планы их реализации разбивают на несколько бюджетов, имеющих более короткий срок исполнения (месяц, квартал, год), что делает возможным корректировать сводный план реального инвестирования. Успешность внедрения системы инвестиционного планирования и бюджетирования зависит, прежде всего, от качества менеджмента на предприятии, его способности использовать комплексный подход для координации процедур разработки, анализа, внедрения и контроля исполнения бюджетов. Из приведенной схемы можно сделать вывод, что инвестиционный план тесно связан со стратегическим и финансовым планом, а инвестиционный бюджет — с операционными и финансовыми бюджетами предприятия. Характерно отметить, что инвестиционную деятельность предприятий осложняют: отсутствие стратегии развития, структурированного и комплексного подхода к организации инвестиционного процесса, а также его недостаточная экономическая обоснованность. Поэтому для обеспечения реализации стратегических целей предприятиям-застройщикам целесообразно внедрять комплексную систему планирования, анализа и контроля основных показателей инвестиционной деятельности на средне- и долгосрочную перспективу. Для более эффективного управления инвестиционными проектами планы их реализации разбивают на несколько бюджетов, имеющих более короткий срок исполнения (месяц, квартал, год), что предоставляет более широкую возможность по корректировке сводного плана реального инвестирования. Успешность внедрения системы инвестиционного планирования и бюджетирования зависит прежде всего от качества менеджмента на предприятии. Поэтому для того чтобы добиться высокого уровня управления инвестиционной деятельностью целесообразно внедрять такую управляющую систему, где каждому уровню управления будут четко соответствовать определенные обязанности и полномочия. В качестве такого инструмента используют систему бюджетного управления инвестиционной деятельностью, которая обеспечивает комплексный подход для координации процедур разработки, анализа, внедрения и контроля за исполнением бюджетов. Риск – это событие, которое может нарушить наши планы, привести к дополнительным затратам, затягиванию сроков проекта, помешать достижению желаемого результата,но риск — это неотъемлемая часть деятельности любой компании. Именно поэтому одним из важнейших условий функционирования эффективной системы бюджетирования является ее глобальное использование. Внедрение бюджетного управления является комплексным проектом, затрагивающим практически все стороны системы управления предприятием. Как всякий сложный проект, он сопряжен с множеством рисков. Для всех заинтересованных сторон проекта “цена вопроса” высока. Собственники рискуют денежными средствами, инвестированными в создание системы бюджетирования, объем которых может составлять от нескольких сотен до нескольких миллионов долларов. Среди современных инструментов эффективного управления компанией одно из ведущих мест занимает бюджетирование. В качестве системного инструментария бюджетирование представляет собой совокупность методов и алгоритмов, позволяющих осуществлять аккумуляцию, планирование и управление ресурсами и процессами, необходимых для достижения намеченных целей компании, и механизма контроля и анализа результатов фактической деятельности. Как прикладное средство, бюджетирование призвано служить повышению эффективности финансово-хозяйственной деятельности посредством адаптации и оптимизации процессов управления. Внутри бюджетного процесса реализуется возможность описания будущих и фактически произошедших событий во взаимосвязи с технологическими и бизнес-процессами на предприятии в целом и отдельных его подразделениях. Это дает возможность определить, каким образом получился именно такой результат, а не другой, а также необходимую последовательность действий для достижения намеченных целей. Разумеется, все перечисленное требует качественно формализованной методологии, количественного и стоимостного описания ресурсов, процессов и целей. Для адекватной оценки важности риска и управления им, а также для расчета возможной величины убытка в случае наступления рискового случая, необходим, прежде всего, комплексный взвешенный подход к классификации риска. Наиболее распространенными классификациями рисков в среде теоретиков и практиков управления рисками являются следующие: по типу субъекта — специализированные, отраслевые, универсальные; по локализации источника — внешние и внутренние; по составу контрагентов — мелкие, крупные, сопряженные, отраслевые; по методам расчета — комплексные, частные; по степени концентрации рисков — плотные, умеренные, низкие; по принадлежности к временному измерению — прошедшие, текущие, будущие; по характеру учета — балансовые, внебалансовые; по возможностям управления — открытые, закрытые; по юридическому статусу контрагента — юридическое лицо, законодательной, судебной власти и т. д.. Вопрос о риске неотделим от хозяйственного механизма, от различных влияний на деятельность предприятия, т. е. от той хозяйственной среды, в которой риск проявляется и которая способствует или препятствует учету риска со стороны предприятий. В общем виде схема воздействия рисков на бюджетную систему компании представлена на рис. 1.  Рис 1.1 Схема функционирования бюджетной системы компании в риск-факторной среде Вопрос о риске неотделим от хозяйственного механизма, от различных влияний на деятельность предприятия, т. е. от той хозяйственной среды, в которой риск проявляется и которая способствует или препятствует учету риска со стороны предприятий. В общем виде схема воздействия рисков на бюджетную систему компании представлена на рис. 1. Одно из важнейших условий функционирования эффективной системы бюджетирования — ее глобальное использование в совокупности с элементами и процедурами риск-менеджмента на всех уровнях организационной структуры компании. Вовлечение в процесс бюджетирования и управления рисками исчерпывающего и достаточного количества конкретных сотрудников с четко определенными «зонами ответственности» в рамках бюджетного процесса позволяет решить несколько важных задач: снижение сложности процесса внедрения и сопровождения бюджетирования его децентрализацией (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение); увеличение количества направлений и участков выявления, мониторинга и первичной идентификации рисков, влияющих прямо или опосредованно на деятельность компании; повышение ответственности конкретных исполнителей, делегируя им полномочия и ответственность за выполнение определенных показателей бюджета; усовершенствование системы мотивации элементами, связанными с оценкой результатов выполнения плановых показателей деятельности компании. Важно понимать, что бюджетирование — это коллективный процесс, в котором участвуют менеджеры всех уровней управления компании. Бюджетирование нужно воспринимать как своеобразный договор между участниками бюджетного процесса о согласованных действиях, направленных на достижение целей компании и персональной или коллективной ответственности в случае отклонения или нарушения условий такого соглашения — де-факто отклонения фактических бюджетных показателей от плановых. 1.2 функции и шаги внедрения системы бюджетного управления на предприятии Трактовки термина «бюджетирование» чрезвычайно разнообразны, часто противоречивы и однобоки. Одни ученые рассматривают понятие «бюджетирование», как процесс разработки конкретных бюджетов, другие – как составляющую финансового планирования, а третьи – как систему управления. Бюджетирование – процесс разработки системы финансовых планов предприятия (бюджетов) для оптимизации деятельности предприятия, для повышения эффективности управления, достижения конкретной стратегической цели. Бюджетирование является основной системой управления, поскольку все управленческие решения, которые касаются доходов, расходов и денежных поток соотносятся с бюджетом и оцениваются соответственно его. Задачами бюджетирования являются: определение путей получения финансового результат деятельности предприятия; прогнозирование финансового состояния предприятия на будущий период, выявление путей наиболее оптимального вложения капитала. Сегодня бюджетирование внедряется на предприятиях с целью контроля отдельных показателей, но не для того, чтобы управлять активами предприятии, стремиться к росту капитализации. В основу бюджетирования положена разработка разных видов бюджетов, что является одним из основных инструментов управления предприятием. Бюджет — это финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов организации с имеющимися (или возможными) доходами. Система бюджетирования базируется на основе научно – обоснованных принципов. Выделяют следующие принципы бюджетирования: полнота, координация, централизация, специализация бюджетов, периодичность бюджетирования, прозрачность, точность, декомпозиция, реальность, интегрированность, экономичность. Эти принципы должны быть учтены при разработке методики постановки бюджетного управления и закреплены в положениях о бюджетирования на предприятии. Система бюджетирования при внедрении ее на предприятии при условии соблюдения вышеперечисленных принципов в состоянии выполнять свои функции и помогать в управлении предприятием. Для эффективной постановки бюджетирования в организации необходимо выполнить некоторые этапы подготовки. О. Н. Лихачева выделяет следующие этапы формирования бюджетирования на предприятии (рис.1.2).  Рисунок 1.2 Этапы подготовки и внедрения бюджетирования Цель первого этапа — разработать модель структуры, которая позволяет установить ответственность за выполнение бюджетов и контролировать источники возникновения доходов и расходов. На втором этапе определяется общая схема формирования сводного бюджета предприятия. В результате проведения третьего этапа формируются правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, которые приняты при составлении и контроле (мониторинга) исполнения бюджетов. Четвертый этап направлен на определение процедуры планирования, мониторинга, а также проведения анализа и выяснения причин невыполнения бюджетов и текущей корректировки бюджета. Пятый этап включает работу по составлению операционного и финансового бюджетов на плановый период, проведения сценарного анализа, корректировку системы бюджетирования по результатам анализа. Организации, пытающиеся внедрить у себя систему бюджетирования, сталкиваются с рядом проблем. Однако все проблемы в настоящее время интенсивно решаются, а неоспоримые преимущества бюджетирования ведут к его скорому повсеместному внедрению. Этому способствует и современная ситуация финансовой нестабильности, которая заставляет в очередной раз обраться к внутрихозяйственным резервам повышения эффективности производства, т. е. бюджетированию как одному из наиболее мощных инструментов.  Рисунок 1.2. Проблемы бюджетирования и пути их решения Внедрение процесса бюджетирования на отечественных предприятиях позволит: распределять и использовать ресурсы; оптимизировать расходы предприятия и внедрить оперативный контроль за постоянными и переменными расходами; улучшать платежеспособность предприятия на основе эффективного управления денежными потоками; повышать качество и оперативность принятия управленческих решений; согласовывать, координировать действия отдельных подразделов и отделов предприятий, а также направлений деятельности для достижения поставленных глобальных целей. В современных экономических условиях наряду с факторами, которые требуют широкого внедрение бюджетирования, действуют и другие факторы, которые ограничивают его применение на предприятиях. К таким факторам относится: отсутствие понятных стратегических целей у предприятий; нестабильность фискальной политики государства; сложности при определении потребностей предприятия в ресурсах; недостаточность опыта самостоятельной постановки целей; планирование действий и привлечения ресурсов в условиях рынка; недостатки существующей системы управленческого учета; устаревшие методы оперативного планирования; отсутствие квалифицированных кадров, знакомых с современными методами планирования; недостаточный уровень развития информационных технологий. Бюджетирование может эффективно влиять на формирование финансовых ресурсов, движение денежных средств и на финансово-экономические результаты деятельности, оптимизировать отклонения план/факт и корректировать деятельность путем принятия соответствующих управленческих решений. Внедрение системы бюджетирования делает предприятие информационно прозрачным для коммерческих банков и инвестиционных компаний, позволяет расширить возможности предприятия с точки зрения получения долгосрочных кредитов или размещение новых эмиссий на фондовом рынке на более выгодных условиях для эмитента. Бюджетирование помогает предприятию сделать свою деятельность предсказуемой и управляемой, а в условиях снижение доходов, минимизации рисков и применения жесткой финансовой дисциплины – это именно те меры, которые позволяют получить положительный экономический эффект от производства. Эффективная модель бюджетирования должна включать все этапы процесса управления на предприятии, в пределах которого выполняются: постановка целей, планирование, выполнение, стимулирование, мотивирование, контроль, учет, анализ и регулирование (формирование управленческого воздействия и корректировка планов или целей). На практике на российских предприятиях при использовании бюджетирования отсутствуют некоторые из этапов процесса управления: одни организации не имеют четко сформулированных целей, у других отсутствует правильная методика планирования. Еще чаще встречается отсутствие или неполнота системы управленческого учета, что делает невозможным контроль и качественный анализ выполнения бюджета. Рассмотренные преимущества и недостатки, организация системы бюджетирования на предприятии говорят о целесообразности использования бюджетирования в системе управления деятельностью предприятий. |