Курсовая работа Бухгалтерский учет имущества организации. Курсовая работа Тарасова С.С. 4. Документальное оформление учета и движения имущества организации

Скачать 135.44 Kb. Скачать 135.44 Kb.

|

|

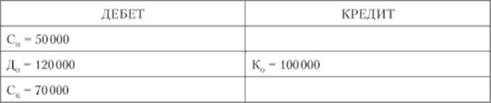

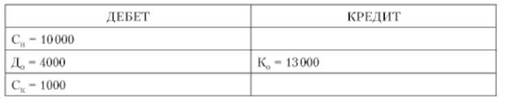

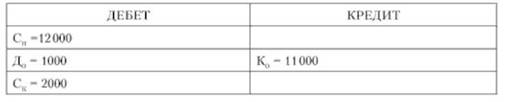

СОДЕРЖАНИЕ Введение…………………………………………………………………………...3 1.Понятие имущества, виды и их классификация бухгалтерском учете………5 2 Нормативно-правовое регулирование бухгалтерского учета имущества организации………………………………………………………………………11 3. Синтетический и аналитический учёт имущества организации…15 4. Документальное оформление учета и движения имущества организации.22 5. Инвентаризация имущества организации……………………………………26 Заключение……………………………………………………………………….28 Библиографический список……………………………………………………..29 ВВЕДЕНИЕ Для осуществления хозяйственной деятельности организации используют разнообразные экономические ресурсы. Они являют активами хозяйствующего субъекта и отражаются в учете в стоимостной оценке. Под активами принято понимать будущие экономические выгоды, которыми владеет или которые контролирует организация в результате осуществляемой хозяйственной деятельности, то есть они представляют собой часть экономических ресурсов, способных приносить или приносящих хозяйствующему субъекту экономические выгоды. Активы приносят экономические выгоды, если отвечают следующим основным требованиям: - используются в хозяйственных процессах обособленно или вместе с другими видами активов; - обмениваются на другие активы; - могут использоваться для погашения обязательств; - принадлежат в определенном размере собственникам хозяйствующего субъекта. Учет и контроль движения ресурсов осуществляется по стадиям их кругооборота. Состав активов весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени использования в производственном процессе и источникам формирования. В соответствии с Законом «О бухгалтерском учѐте» бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса (ст. 132 ГК РФ ч. I) входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, 6 продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), другие исключительные права, если иное не предусмотрено законом или договором. Объекты, входящие в состав имущественного комплекса, неодинаковы по своему функциональному назначению, поэтому для эффективного учѐта используется их классификация. Основной целью данной курсовой работы является изучение порядка бухгалтерского учёта имущества организации. Для достижения поставленной цели в процессе написания курсовой работы необходимо решить ряд нижеследующих поставленных задач: изучить и проанализировать понятие и классификацию имущества организации изучить и проанализировать нормативно-правовое регулирование учета имущества организации изучить и проанализировать синтетический и аналитический учёт имущества организации изучить и проанализировать документальное оформление учета и движения имущества организации изучить и проанализировать инвентаризацию имущества организации 1.Понятие имущества, виды и их классификация бухгалтерском учете Обобщенное понятие имущества предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия. Информация об активах предприятия и его финансовые ресурсы рассматривается в двух аспектах – бухгалтерском и управленческом. Бухгалтерский аспект показывает баланс активов предприятия и его финансовых ресурсов, а управленческий – их форму (производительную, товарную, расчетно-денежную) и роль в предпринимательской деятельности. Оценка конкурентоспособности предприятия осуществляется по минимальным объемам расходования активов в процессе хозяйственной деятельности на единицу готовой продукции и минимальным остатком постоянно закрепленных активов на балансе предприятия, которые обеспечивают максимальные объемы объектов предпринимательской деятельности. В составе имущества предприятия можно выделить денежные средства и реальное имущество. Денежные средства путем инвестирования превращаются в вещественные формы имущества и наоборот, в процессе продажи вещи создают денежную форму имущества. Изменение величины имущества предприятия осуществляется за счет самофинансирования и путем привлечения заемных средств. Классификацию имущества предприятия можно провести по различным основаниям, выделив: движимое и недвижимое имущество; имущество, участвующее в производственной деятельности, и непроизводственного назначения. Помимо экономического значения, данная классификация учитывается при решении вопроса о начислении амортизационных отчислений по основным средствам, погашении стоимости нематериальных активов; по виду оборото способности выделяют имущество, изъятое из оборота, ограниченно оборото способное, и то, которое может свободно отчуждаться и переходить от одного лица к другому; основные, оборотные средства – в зависимости от участи в производственном процессе, порядка перенесения их стоимости на стоимость выпускаемой продукции по частям или в одном производственном цикле, длительности использования, ценности объектов; материальные (основные и оборотные средства) и нематериальные активы. Отличительным признаком является материальное содержание первых и невещественная форма последних. У основных средств и нематериальных активов есть и общие признаки, например, возможность длительного использования, наличие определенной стоимости и способности приносить доход. Также можно в процессе анализа использовать такую классификацию имущества по категориям риска: минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги; малый риск – дебиторская задолженность предприятия с устойчивым финансовым положением, запасы товаров материальной ценности, готовая продукция, пользующаяся спросом; средний риск – продукция производственно – технического назначения, незавершенное производство, расходы будущих периодов; высокий риск – дебиторские задолженности предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, неликвиды. Наиболее простая и доступная следующая классификация имущества (активов): текущие оборотные мобильные активы: оборотные средства; затраты; запасы; денежные средства; готовая продукция; дебиторская задолженность; расходы будущих периодов. иммобилизованные внеоборотные активы: основные фонды; нематериальные активы; краткосрочные вложения. Имущество предприятия выступает, с одной стороны, в денежной или натуральной форме, а с другой – в форме собственного или чужого. Эта неоднозначность определяется структурой баланса предприятия. Если смотреть со стороны пассива, то можно выделить собственное имущество предприятия, то есть те вещи, которые владельцы субъектов хозяйствования создают именно себе, и чужое, что образуется за счет займов. Существует такое понятие, как имущество мобилизационного назначения. Это имущество, находящееся в собственности организации и используемое ею для выполнения мобилизационных заданий. Отнесение имущества компании к имуществу мобилизационного назначения производится только в той мере, в которой необходимо для выполнения таких заданий (заказов). Мобилизационные мощности в зависимости от степени их загрузки в мирное время подразделяются на три вида: используемые полностью в текущем производстве, не используемые вовсе или используемые частично. В двух последних случаях мобилизационные мощности должны содержаться в условиях, обеспечивающих их сохранность и готовность к выполнению мобилизационных заданий (заказов). Хозяйственные средства предприятия составляют: 1. Внеоборотные средства: 1) Основные средства. К основным средствам относятся предметы, служащие более 1 года, независимо от их стоимости. Это - земельные участки (с течением времени не изнашиваются), здания, транспортные средства, оборудование, хозяйственный инвентарь и другие, используются в хозяйственной деятельности длительное время, изнашиваются постепенно, что и позволяет предприятию их стоимость включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам. Процесс трансформации стоимости основных средств в затраты предприятия в течение нормативного срока их использования называется амортизацией. Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям, переходящие в собственность арендатора, учитываются также, как и собственные основные средства. 2) Нематериальные активы - объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность; организационные Предмет бухгалтерского учета Хозяйственные средства Имущество предприятия по источникам его образования (собственное и заемное) Хозяйственные процессы и их результаты 10 расходы). Нематериальные активы, как и основные средства, переносят свою стоимость на затраты производства в течение нормативного срока их службы путем ежемесячной амортизации их стоимости исходя из установленного самим предприятием срока их полезного использования. Если данный срок установить невозможно, то нормы переноса их стоимости устанавливаются в расчете на 10 лет, но не более срока деятельности предприятия. Нематериальные активы, которые не теряют свою стоимость в процессе кругооборота капитала (товарные знаки, торговые марки и другое), можно не амортизировать. 3) Долгосрочные финансовые вложения - вложения (инвестиции), направленные в качестве долевого участия в уставные капиталы других предприятий, на приобретение акций и облигаций на долгосрочной основе; долгосрочные займы, выданные другим предприятиям под долговые обязательства. 4) Доходные вложения в материальные ценности - имущество, предоставляемое предприятием для передачи в лизинг, по договору проката за плату во временное пользование с целью получения дохода. 5) Вложения во внеоборотные активы - это вложения (затраты) предприятия в объекты, которые впоследствии будут приняты к учету в качестве основных средств, - земельные участки и объекты природопользования, нематериальные активы, затраты по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте). 2. Оборотные средства - используются в одном акте производства и поэтому их стоимость сразу переносится на готовый продукт и полностью списывается на затраты предприятия. К группе оборотных средств относятся: • остатки незавершенного производства (остаток предметов труда, обработка которых не закончена; полуфабрикаты, предназначенные дальнейшей переработки на данном предприятии); готовая продукция (законченный производством продукт, соответствующий установленным стандартам); товары (продукт приобретенный или полученный для последующей продажи или перепродажи без дополнительной обработки); производственные запасы (сырье и материалы, предназначенные для дальнейшей переработки, покупные полуфабрикаты, комплектующие изделия, топливо, запасные части и т.д.); дебиторская задолженность за товары и услуги, продукцию, по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.); расходы будущих периодов (сумма расходов, произведенных в отчетном году, но подлежащих погашению в следующих отчетных периодах путем отнесения на издержки производства (обращения) или другие источники в течение срока, к которому они относятся, это суммы арендной платы, расходов на рекламу, подготовку кадров, уплаченные вперед и т.п.); краткосрочные финансовые вложения (займы, предоставленные другим предприятиям, денежные средства на депозитных счетах банков, ценные бумаги других предприятий до одного года и прочие виды размещения свободных денежных средств с целью извлечения дохода); денежные средства (сумма наличных денежных средств в кассе предприятия, денежные средства на счетах в банке, денежные документы). 2 Нормативно-правовое регулирование бухгалтерского учета имущества организации Систему бухгалтерского учета в России определяет Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ. Законодательство РФ в этой сфере состоит из Закона N 402-ФЗ, других федеральных законов, нормативных правовых актов. Свод федеральных законов, принятых в соответствии с ними нормативных актов в Законе N 402-ФЗ не приводится, то есть в систему законодательства входят все федеральные законы. На практике специалисты БУ в своей работе обращаются прежде всего именно к этому закону, затем, в случае необходимости, используют нормы иных федеральных законов, раскрывающих правила осуществления того или иного факта хозяйственной жизни. К ним относятся: Гражданский Кодекс РФ, Налоговый Кодекс РФ, Таможенный Кодекс РФ, Трудовой Кодекс РФ, Воздушный Кодекс РФ, Устав железнодорожного транспорта РФ, Устав автомобильного транспорта и другие законы. Правила Закона 402-ФЗ обязательны к применению для всех экономических субъектов в РФ: организаций всех видов (в т. ч. госорганов и некоммерческих организаций), индивидуальных предпринимателей, иностранных филиалов и представительств. В ОСНОВНОМ БУХГАЛТЕРСКОМ ЗАКОНЕ (N 402-ФЗ) ВЫДЕЛЕНЫ ЧЕТЫРЕ УРОВНЯ ДОКУМЕНТОВ В ОБЛАСТИ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА: федеральные стандарты по бухгалтерскому учету; отраслевые стандарты по бухгалтерскому учету; рекомендации в области бухгалтерского учета; стандарты бухгалтерского учета экономического субъекта. Поясним, что Стандарт БУ – это документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета. ИЕРАРХИЯ УРОВНЕЙ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РФ ВКЛЮЧАЕТ: федеральный уровень (законодательство и стандарты); отраслевой нормативный уровень (отраслевые стандарты); методологический уровень (рекомендации, письма, разъяснения, различная информация); уровень экономического субъекта (внутренние положения). Основными органами государственного регулирования бухгалтерского учета в России являются Минфин РФ, Центробанк РФ. Они утверждают федеральные и отраслевые стандарты в пределах своей компетенции. В полномочия Центробанка РФ входит утверждение стандартов для кредитных и не кредитных финансовых организаций. К не кредитным финансовым организациям относятся в частности: профессиональные участники рынка ценных бумаг, различные инвестиционные фонды, различные финансовые кооперативы, микро финансовые организации, ломбарды. Федеральные стандарты обязательны к применению всеми экономическими субъектами в РФ и издаются в виде Приказов Минфина РФ и Положений (Указаний) Центробанка. Отраслевые стандарты также могут утверждаться отдельными Министерствами в пределах своей отраслевой принадлежности. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. К ним относятся различные методические рекомендации по бухгалтерскому учету Минсельхоза, Роскомторга, Минтранса, Госстроя РФ. Отраслевые стандарты обязательны к применению всеми экономическими субъектами отрасли, если иное прямо не указано в самом стандарте и издаются в виде Приказов соответствующих Министерств. Методологический уровень регулирования бухгалтерского учета реализуется изданием рекомендаций в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию БУ, а также распространения передового опыта организации и ведения бухгалтерского учета. Рекомендации, в основном, разрабатываются субъектами негосударственного регулирования бухгалтерского учета и применяются на добровольной основе. К субъектам негосударственного регулирования в частности относятся: саморегулируемые организации аудиторов, профессиональных бухгалтеров, микро финансовых организаций и другие. Четвертый уровень регулирования бухгалтерского учета осуществляется непосредственно в экономическом субъекте путем самостоятельной разработки и утверждения учетной политики, положений и правил, которые закрепляются приказами или распоряжениями руководителя экономического субъекта. Эти стандарты применяются всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения, а также дочерними обществами в случаях, предусмотренных учетной политикой основного общества. Стандарты всех уровней не должны противоречить друг другу, а лишь дополнять и конкретизировать общие правила для их адаптации в конкретной экономической работе. Правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности определены в Законе №402-ФЗ. ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕ ВКЛЮЧАЕТ ЧЕТЫРЕ РАЗДЕЛА, В КОТОРЫХ: сформулированы определения, объекты и задачи бухгалтерского учета; указаны ключевые законодательные акты, которыми регламентируется бухгалтерский учет; перечислены требования к ведению бухгалтерского учета и документальному оформлению фактов хозяйственной жизни, оценке активов/обязательств, проведению инвентаризаций, организации внутреннего контроля; определены состав, правила оформления и сдачи отчетности; указаны документы, регулирующие бухгалтерский учет, порядок их соответствия и применения; определены субъекты регулирования учета, даны ответы на вопросы: - кто выполняет функции государственного регулирования, утверждая федеральные и отраслевые стандарты, - кто участвует в негосударственном регулировании, разрабатывая эти стандарты, а также различные рекомендации, инструкции и т.д. определены правила хранения/архивирования документов бухгалтерского учета. Закон на государственном уровне определяет обязанность для каждого экономического субъекта вести бухучет, формировать отчетную документацию и обеспечивать непрерывность, полноту и достоверность представленной в отчетности информации. 3. Синтетический и аналитический учёт имущества организации В целях информационного обеспечения системы управления финансово-хозяйственной деятельностью организации и удовлетворения информационных запросов внешних и особенно внутренних пользователей необходимо формировать систему показателей, раскрывающих данные об объектах бухгалтерского учета, а также имущественном и финансовом состоянии организации с различной степенью детализации. Для получения различных по степени детализации данных об объектах учета в организации используются две группы счетов: синтетические и аналитические — и осуществляется два направления учета: синтетический и аналитический. Таким образом, по способу группировки и обобщения учетных данных активные и пассивные счета бухгалтерского учета делятся на синтетические и аналитические. Синтетические счета — это счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп имущества организации и их источников, а также совершаемых фактов хозяйственной жизни в обобщенном виде. Синтетические счета носят также названия счетов первого порядка. Они ведутся только в денежном выражении, а их данные используются для заполнения форм бухгалтерской отчетности, прежде всего баланса и отчета о финансовых результатах, а также для анализа финансово-хозяйственной деятельности организации. В этой связи синтетический учет предоставляет обобщенные показатели в денежном выражении, необходимые для общего представления о наличии и движении средств и их источников. К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета, необходимые для получения укрупненных показателей при составлении отчетности и ее анализе. Субсчет представляет собой счет второго порядка, являющийся промежуточным звеном между синтетическим и открытыми к нему аналитическими счетами. Например, к синтетическому счету 10 "Материалы" предусмотрено девять субсчетов, по каждому из которых обобщается информация о разных видах материалов на основе аналитических счетов. Аналитические счета — это счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении имущества и источников его формирования, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей и, при необходимости, с оценкой информации в натуральном, трудовом и денежном выражении. Отражение объектов учета и процессов в детализированном виде на аналитических счетах называется аналитическим учетом. Детализация показателей устанавливается предприятием самостоятельно в зависимости от конкретных условий и потребности в получении сведений для оперативного управления. При организации учетного процесса необходимо установить, к каким синтетическим счетам открывать субсчета, сколько уровней аналитического учета и какие аналитические отчеты требуются для получения информации, необходимой для оперативного управления организацией. Выбор принципов построения аналитического учета обусловлен следующими факторами: потребностью управленческого учета и анализа для эффективного управления дебиторской и кредиторской задолженностью, оценки эффективности основных процессов, ценовой политики, рентабельности по видам деятельности, анализа объемов продаж, планирования и нормирования себестоимости, расходов па продажу, выявления путей их минимизации, стимулирования персонала и др.; требованиями к бухгалтерской отчетности, призванной представлять достоверную и полную информацию о финансовом положении и финансовых результатах организации; требованиями налогового учета; необходимостью составления и представления статистической отчетности. Между синтетическими и аналитическими счетами существует тесная взаимосвязь, заключающаяся в том, что на аналитических счетах отражаются то же имущество, источники и факты хозяйственной жизни, что и на синтетических, но с разной степенью детализации. Существует два вида аналитических счетов, которые отличаются друг от друга по форме и содержанию: для учета расчетов (в денежном выражении) и товарно-материальных ценностей (в натурально-денежном выражении). Например, к счету 41 "Товары" могут открываться аналитические счета: "Одежда" и "Обувь" (табл. 1.1—1.3). Таблица_1.1.'>Таблица 1.1.Счет 41 "Товары"  Таблица 1.2.Субсчет "Одежда"  Таблица 1.3.Субсчет "Обувь"  Аналитические счета для учета расчетов имеют такую же форму, как и синтетические счета, за исключением названия, например, к синтетическому счету 71 "Расчеты с подотчетными лицами" могут быть открыты два аналитических счета "Иванов А. В." и "Петрова О. И." (табл. 1.4—1.6). Таблица 1.4.Счет 71 "Расчеты с подотчетными лицами"  Таблица 1.5.Субсчет "Иванов А. В."  Таблица 1.6.Субсчет "Петрова О. И."  Взаимосвязь между синтетическими и аналитическими счетами можно выразить следующими равенствами, отражающими тождество данных синтетического и аналитического учета: - остаток синтетического счета равен сумме остатков аналитических счетов по нему; - обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов данного синтетического счета; обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов данного синтетического счета. Осуществление принципа тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца реализуется посредством составления оборотно-сальдовых ведомостей по счетам синтетического и аналитического учета, позволяющих проверить на практике правильность и взаимоувязку хронологических и систематических записей синтетического и аналитического учета. Оборотная ведомость представляет собой таблицу, содержащую номера и названия счетов, суммы начального и конечного сальдо (дебетового или кредитового) и оборотов по дебету и кредиту каждого счета (табл. 1.7). Таблица1.7.Оборотно-сальдовая ведомость по синтетическим счетам (сокращенная форма)  Итоги оборотной ведомости по синтетическим счетам содержат три пары равенств: - сальдо на начало отчетного периода по дебету и кредиту всех счетов; - обороты по дебету и кредиту всех счетов; - сальдо на конец отчетного периода по дебету и кредиту всех счетов. Первое равенство показывает, что итоговая сумма всего имущества организации на начало периода равна итоговой сумме источников этого имущества. Эти данные отражают баланс организации на начало периода. Второе равенство вытекает из принципа двойной записи, при котором каждый факт хозяйственной жизни отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях на счетах бухгалтерского учета либо в подсчетах. Третье равенство, так же, как и первое, вытекает из равенства итогов имущества организации и источников его формирования и показывает баланс на конец отчетного периода. В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации. Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют три формы оборотных ведомостей: — при ведении натурально-стоимостного учета; — при ведении учета только в денежном выражении: — при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении (табл. 1.8). Таблица 1.8.Оборотно-сальдовая ведомость по синтетическому счету "Товары"  Оборотно-сальдовые ведомости по счетам аналитического учета — это свод оборотов и сальдо по всем аналитическим счетам, открытым к синтетическому счету. Итоги оборотных ведомостей по аналитическим счетам сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета. Для обобщения информации о движении имущества и источников организации, а также в целях контроля правильности осуществления бухгалтерских записей составляется шахматная оборотная ведомость по синтетическим счетам В шахматную оборотную ведомость в первой графе записаны наименования всех счетов, имеющих обороты. Корреспондирующие счета представлены в столбцах. В каждую клетку шахматной оборотной ведомости проставляется сумма оборота с одинаковой корреспонденцией счетов. Шахматная оборотная ведомость дает возможность ознакомиться с характером фактов хозяйственной жизни, являясь одновременно техническим приемом контроля правильности составления бухгалтерских проводок. 4.Документальное оформление учета и движения имущества организации В соответствии с федеральным законом № 129-ФЗ от 21 ноября 1996 г. «О бухгалтерском учете» при подготовке учетной политики предприятия ответственным является главный бухгалтер предприятия. В учетной политике в обязательном порядке должна быть определена система внутреннего контроля: · правильности оформления первичных документов бухгалтерского учета хозяйственных операций, · целесообразности, рациональности и соответствия нормативно-правовым актам, регулирующим данные хозяйственные операции, · порядка распределения ответственности по осуществлению хозяйственных операций среди должностных лиц предприятия, принимающих решения о их проведении и подготавливающих документы на их совершение, · правил документооборота первичных бухгалтерских документов с определением руководителей, имеющих право их подписи, и исполнителей, выпускающих эти документы в хозяйственный документооборот. Контроль организуется таким образом, чтобы предотвратить хозяйственные операции, которые нецелесообразны или являются следствием злоупотребления, а также обязательны для исполнения только с разрешения ответственного должностного лица, несущего за эти операции материальную ответственность. В учетной политике предприятия отражаются права главного бухгалтера, ответственность и обязанности должностных лиц по составлению первичных бухгалтерских документов, подтверждающих хозяйственные операции, сроки исполнения и представления их в бухгалтерию. Согласно закону «О бухгалтерском учете» на главного бухгалтера возложена обязанность по обеспечению соответствия осуществляемых хозяйственных операций законодательству Российской Федерации, по контролю за движением имущества и выполнением обязательств предприятия. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными, и не должны приниматься должностными лицами к исполнению. В случае разногласий между руководителем предприятия и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций. Процедура отказа главного бухгалтера от подписания первичного документа или иных документов должна быть соответствующим образом оформлена и может быть отражена в учетной политике предприятия. Это положение вытекает из законодательства, которое не допускает отражения в учете хозяйственных операций, не оформленных должным образом. Бухгалтерия предприятия обеспечивает контроль над правильным оформлением учетных записей, так называемую таксировку документа и котировку на соответствующих счетах, своевременное отражение их в регистрах и возможные исправления в документах. Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Правильная организация документооборота на предприятии – существенное условие своевременного и достоверного бухгалтерского учета. Именно правильное оформление первичного документа обеспечивает их юридическую силу. Под документооборотом понимается организованное на предприятии движение первичных бухгалтерских документов с момента их создания (первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции) или получения до завершения исполнения или отправки. Своевременное и качественное оформление первичных учетных документов, передача их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. В соответствии с федеральным законом «О бухгалтерском учете» первичные учетные документы должны быть составлены по формам, содержащимся в альбомах унифицированных форм первичных учетных документов, а документы, не предусмотренные в таких альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформление; подписи должностных лиц и расшифровка их фамилий и должностей. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота может быть оформлен в нескольких вариантах, но, как правило, их оформляют в виде схемы или в виде перечня работ по созданию, контролю и обработке первичных документов с указанием, где составлен документ, кто ответственный за составление и контроль и срока исполнения и представления в бухгалтерию для свода. Формирование графика документооборота является сложным и трудоемким процессом, требующим усилий не только главного бухгалтера, но и всех должностных лиц предприятия. Это связано с тем, что график документооборота должен увязываться с должностными инструкциями работников предприятия и (или) трудовыми договорами, учетной политикой предприятия и с формированием архива. Фрагмент графика документооборота имеет следующий вид: График документооборота, утвержденный приказом руководителя организации, должен устанавливать на предприятии движение первичных документов – от созданияи учета до обработки и сдачи документов в архив. Главное требование к документообороту – это рациональное его построение, учитывающее оптимальное количество структурных подразделений и должностных лиц, имеющих отношение к документу. При этом движение документа должно быть оптимальным и способствовать усилению контроля со стороны всех должностных лиц. Важный участок контрольной работы – определение на предприятии внутрихозяйственной отчетности, которая также дополняет своевременный контроль за деятельностью структурных подразделений. Особое место в системе внутрихозяйственного контроля и учетной политике отводится порядку организации и проведению инвентаризаций имущества и расчетов предприятия, т.е. фактическому контролю сохранности имущества предприятия. 5. Инвентаризация имущества организации Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации; б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации. ЗАКЛЮЧЕНИЕ Для осуществления хозяйственной деятельности каждое предприятие располагает определенным имуществом, принадлежащим ему на правах собственности или владения. Все имущество, которым располагает предприятие и которое отражено в его балансе, называется его активами. Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли. Целесообразность рассмотрения категории «активы» в качестве важнейшей части экономического потенциала объясняется ее сложностью и значимостью для экономики. Мировая и отечественная экономическая наука внесла значительный вклад во всестороннее исследование активов: их экономического содержания, порядка представления, классификации, оценки, учета. Имущество есть главный материально-вещественный ресурс предприятия, их основное богатство. Имущество обладает тем удивительным свойствам, что одновременно служат источником и доходов, и расходов. Полноценно функционирующие имущество приносит его собственнику доход, предопределяет его благосостояние. Наоборот, не вовлеченное в оборот, лишнее имущество становится обузой для предприятия — собственника, подрывает его экономику. Отсюда понятна мысль, что имущество нуждается в управлении. Эффективное использование активов является важным условием успешной деятельности компании. Поэтому необходимо проводить анализ оборотных активов компании, целью которого является повышение эффективности управления активами. Целью управления в свою очередь является определение рационального использования объёма, структуры, состояния имущественных средств предприятия. Библиографический список https://demo.consultant.ru/cgi/online.cgi?req=doc&base=LAW&n=296977&dst=100087#pQAltNTOuEOlb51i1 https://libraryno.ru/3-3-dokumental-noe-oformlenie-organizacii-vnutrihozyaystvennogo-kontrolya-kontrirev/ http://www.consultant.ru/document/cons_doc_LAW_67172/294c90901c1fa60125b8dfb594c877535fbb7594/ https://studme.org/41463/buhgalterskiy_uchet_i_audit/sinteticheskiy_analiticheskiy_uchet https://ubpo.ru/press/publications/normativnye_dokumenty_kotorymi_reglamentiruetsya_vedenie_bukhgalterskogo_ucheta/?cookie=Y https://demo.consultant.ru/cgi/online.cgi?req=doc&ts=k3OaoNTOyW3IWQL11&cacheid=510220A04A0215341A816232DEE852D3&mode=splus&rnd=nosSow&base=LAW&n=71763&dst=1000000001#BrSaoNTf6nFhYJ4Z https://www.kbgau.ru/upload/iblock/07e/SHogenova-M.KH.-Uchebnoe-posobie-Prakticheskie-osnovy-bu-imushchestva-organizatsii.pdf https://afdanalyse.ru/publ/finansovyj_analiz/method_fin_analiza/imushhestvo_predprijatija_ponjatie_i_vidy/9-1-0-88 |