ИСИТ. ИСиТ Задание 6. Анализ реализации ассортимента товарной продукции. Экономическое содержание задачи

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

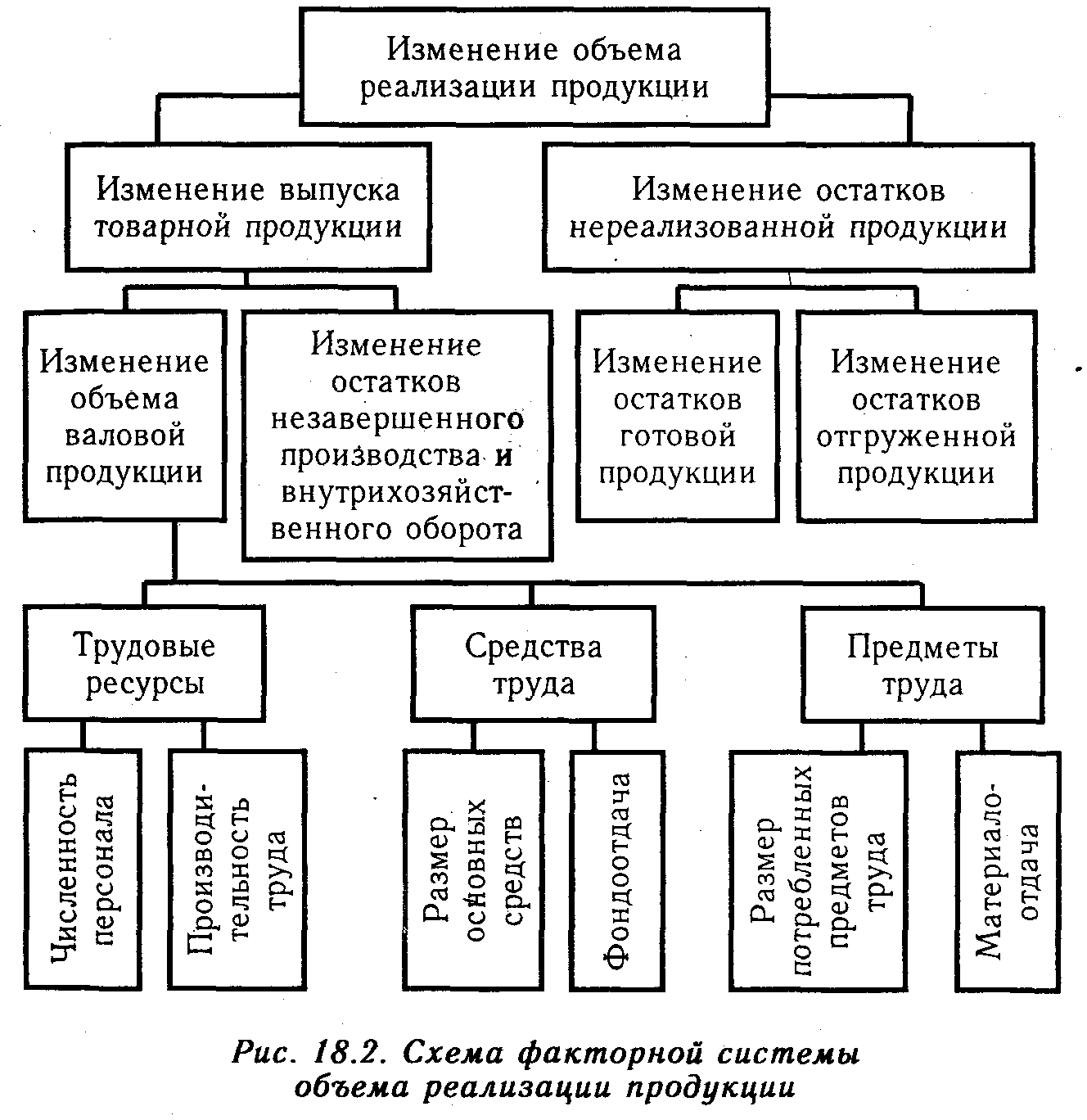

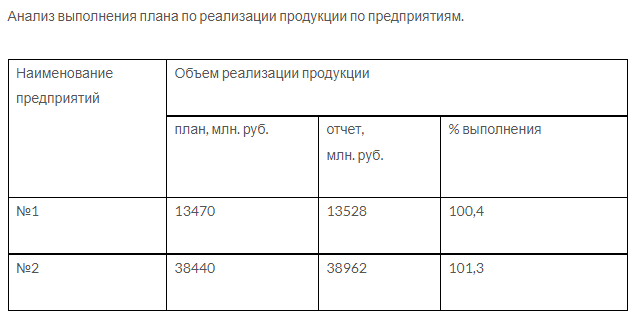

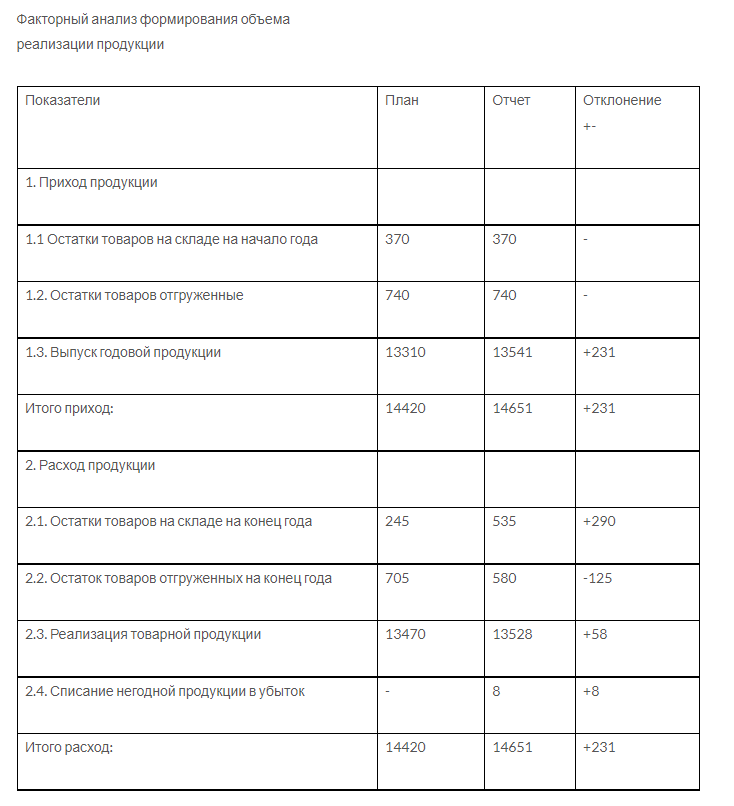

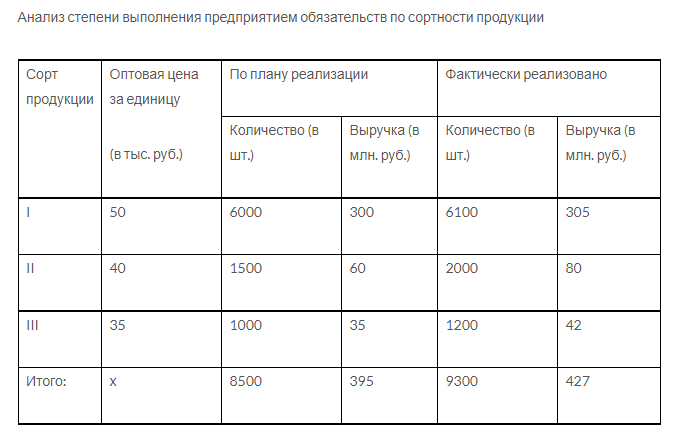

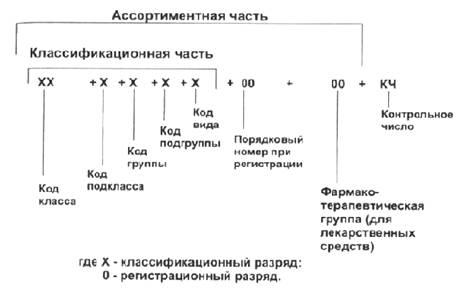

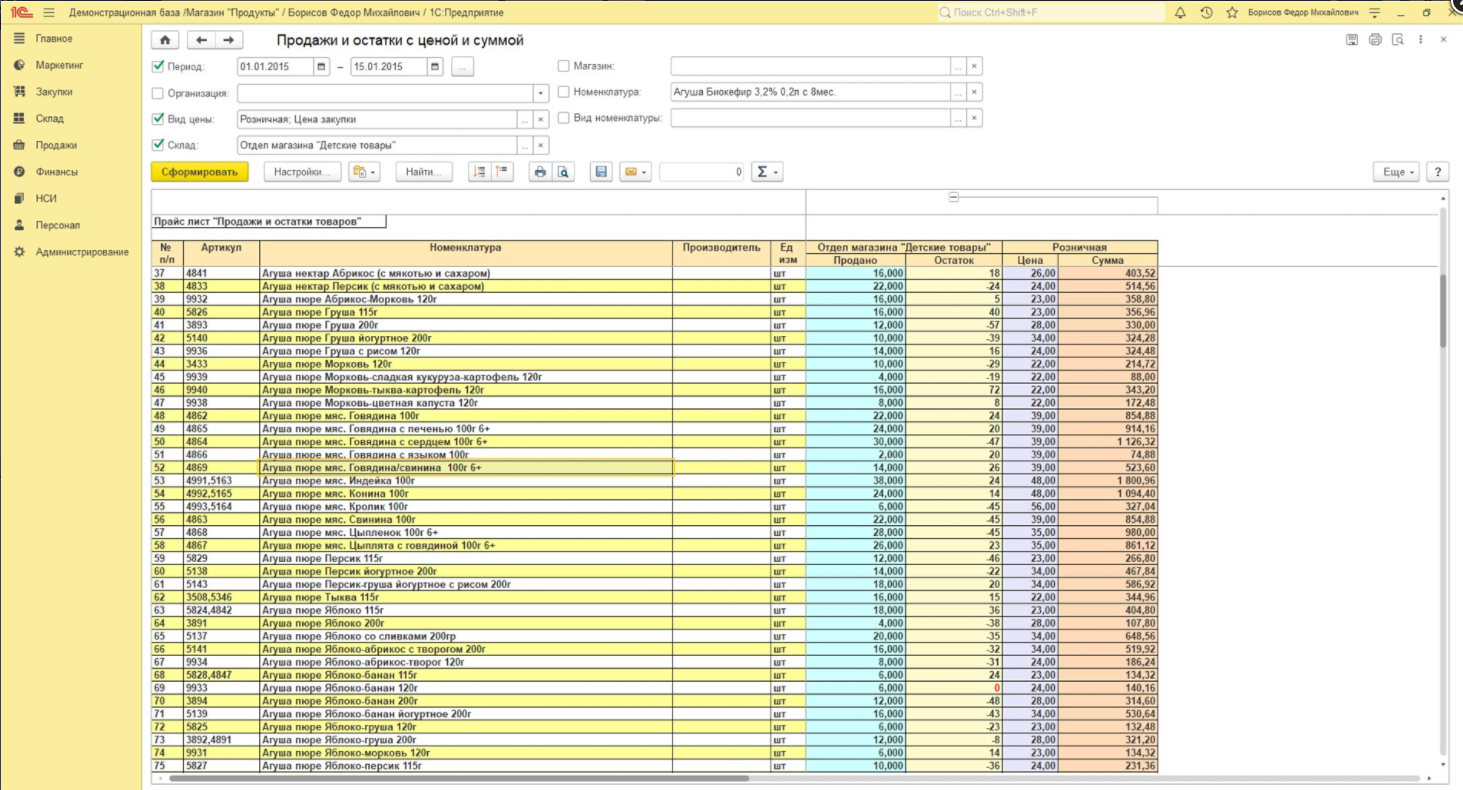

Анализ реализации ассортимента товарной продукции. Экономическое содержание задачи. Реализация ассортимента готовой товарной продукции – это заключительный этап движения продукции в организации. Он направлен на увеличение доходов, сокращение товарных остатков, и, при необходимом уровне рентабельности, обеспечивает организацию прибылью. Объем производства и реализованной продукции (выполненных работ, оказанных услуг) – это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов. По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Методика анализа реализации ассортимента товарной продукции включает в себя: 1) определение уровня выполнения плана по реализации продукции и оценку ее динамики; 2) выявление и измерение факторов, влияющих на изменение выручки от продаж; 3)оценку выполнения договорных обязательств. Информационной базой для анализа реализации ассортимента товарной продукции может быть: Статистические показатели (приложение к балансу – форма № 4, «движение готовых изделий, их отгрузка и реализация» – форма №16); Оперативные отчеты; Планы-графики производства; Данные аналитического учета по счетам №45 «Товары отгруженные» и №46 «Реализация продукции»; Отчет о прибылях и убытках; Также для своевременного анализа эффективности деятельности предприятия, а также отслеживания выполнения установленных планов используется такая форма отчетности, как план-фактный анализ реализации готовой продукции. Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции. Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема (указаны в таблице ниже):  Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства. Характеристика задачи. Наименование задачи и место ее решения: Анализ реализации ассортимента товарной продукции малого, среднего и крупного производства. Цель решения: - Исследование объема выпуска и качества продукции, выявление внутренних резервов производства и направлений по увеличению объема реализации продукции; - Повышение эффективности производства; - Автоматизация комплекса задач по планированию выпуска и реализации готовой продукции; - Повышение уровня контроля по выполнению плана реализации продукции; Назначение: Решение данного комплекса задач позволит: - Принимать руководителям правильные управленческие решения, которые приведут к повышению эффективности производства; - Избавиться от перепроизводства того или иного товара; - Эффективно распределять производственные мощности производства. Периодичность решения и требования к срокам решения: Анализ может производиться как экстренно (при необходимости изменить модель производства или сбыта продукции), так и планово (за месяц, квартал, год). Потребители результатной информации и способы ее отправки: Руководители производства, специалисты отдела бухгалтерии, финансовый отдел, отдел коммерции. Отправка с помощью специального программного обеспечения и программ или в виде бумажных отчетов. Ликвидация организации, отсутствие исходных данных, поломка программных или технических средств, наличие решения поставленной задачи. Описание результатной выходной информации. В результате решения комплекса задач формируется выходная информация в виде экранных форм и печатных документов. Выходной информацией могут считаются: Результаты анализа выполнения плана по реализации продукции по предприятиям (пример в таблице). В данной таблице рассчитан процент выполнения плана по реализации продукции производства.  Результаты факторного анализа формирования объема реализации продукции (пример в таблице). В данной таблице указаны факторы, влияющие на процесс реализации продукции в денежном эквиваленте, а также отклонение запланированных затрат по реализации продукции.  Результаты анализа степени выполнения предприятием обязательств по сортности продукции (пример в таблице). В данной таблице приведены данные по реализации продукции производства в зависимости от ее сортности, отображены реальные и плановые показатели.  Бух. баланс (бухгалтерские проводки по реализации продукции). Содержит в себе бухгалтерский отчет по реализации продукции производства за определенный период.  Результаты данных анализов должны предоставляться руководителям планово (каждый месяц, квартал, год), а также по их запросу (результаты анализов на текущий момент времени). Информация предоставляется руководителям производства, специалистам отдела бухгалтерии, финансовому отделу, отделу коммерции. Контроль анализа осуществляется финансовым отделом, отделом продаж, а также прочими лицами, занимающимися аналитикой производства (при их наличии). Описание входной информации. Описание используемой условно-постоянной информации Общероссийский классификатор продукции ОК 005-93 (ОКП)  Общероссийский классификатор продукции имеет 12-разрядный код, состоящий соответственно из 12 цифровых знаков. Два последних знака — контрольное число. Классификационная часть (К-ОКП) — свод кодов и наименований классификационных группировок, систематизирующих продукцию по определенным общим признакам, в основном потребительского характера. Ассортиментная часть (А-ОКП) — свод кодов и наименований, относящихся к определенной группировке и позволяющих идентифицировать продукцию, ее типы, марки и другие элементы ассортимента. В задаче также используются классификаторы: - Классификатор видов операций с денежными средствами, совершаемых управляющими компаниями акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов - Банки; - Валюты; - Вид документа; - Вид номенклатуры; - Документы, удостоверяющие личность; - Дата; - Классификатор единиц измерения; - Код подразделения; - Общероссийский классификатор единиц измерения (ОКЕИ); - Общероссийский классификатор организационно-правовых форм (ОКОПФ); - Общероссийский классификатор основных фондов (ОКОФ); - Общероссийский классификатор предприятий и организаций (ОКПО); - Общероссийский классификатор продукции; - Общероссийский классификатор управленческой документации (ОКУД); Формы предоставления: в бумажном или электронном виде. 4.2 Описание оперативной информации: Входной информацией в данной задаче являются: - Заказы покупателей - Отчеты, подтверждающие количество проданных единиц того или иного товара - Бух. баланс на отчетный период 1) Документ заказ можно рассматривать как детализацию, уточнение какой-либо заявки. Данный документ представляет собой некое требование к поставщику поставить определенный товар в указанном количестве и в указанные сроки.  2) Отчеты по количеству проданных единиц того или иного товара, можно рассматривать как документ, подтверждающий реализацию товара, занесенный в базу данных. Например:  Контроль исходных данных контролируется бухгалтерией и финансовым отделом. Описание алгоритма решения задачи (последовательности действий и логики решения задачи): Для расчета отклонения количества фактических продаж от количества планируемых используется следующий алгоритм решения: 1. В заданном периоде (Т), за который будет проводится учет реализации готовой продукции. 2. Программа проверяет наличие данных на указанный период. 3. Процент отклонения по количеству продаж вычисляется по формуле:  Где: Vp - планируемое количество продаж готовой продукции; Vf - фактическое количество продаж готовой продукции; 4. При этом возможно несколько ситуаций: - план перевыполнен; - плановые показатели были достигнуты; - план не довыполнен; Для расчета суммы отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам используется следующий алгоритм решения: 1. В заданном периоде (Т), за который будет проводится учет реализации готовой продукции. 2. Программа проверяет наличие данных на указанный период. 3. Процент отклонения вычисляется по формуле:  Где: OTN - сумма отклонения по остатку готовой продукции на начало месяца; OT - сумма отклонения по продукции, выпущенной в текущем месяце; S - отклонение остатка готовой продукции по учетной цене на начало месяца; Sp - отклонение остатка готовой продукции по учетной цене, выпущенной в текущем месяце; Для расчета объема реализации готовой продукции используется следующий алгоритм: 1. В заданном периоде (Т), за который будет проводится учет реализации готовой продукции. 2. Программа проверяет наличие данных на указанный период. 3. По каждой товарной группе проводится подсчет суммарного объема продаж по формуле за заданный период: Где: V iT - суммарный объем реализации готовой продукции по товарной группе (i) за период (T); KT - объем реализации готовой продукции за период (Т). |