Архитектура предприятий.. Архитектура предприятия

Скачать 280.3 Kb. Скачать 280.3 Kb.

|

|

Архитектура предприятия. ОглавлениеВведение 2 ВведениеАктуальность исследования. Новейшие тенденции развития процессов управления современным промышленным предприятием, с одной стороны, базируются на концепции архитектуры предприятия, однако в этом вопросе до сих пор еще не сформировалось четкое понимание, какой компонент в архитектуре создает условия для развития и наращивания стратегического потенциала предприятия, способного генерировать и создавать его устойчивые конкурентные преимущества. С другой стороны, современное промышленное предприятие стремится интенсивнее использовать человеческие ресурсы, которые на нем должны осуществлять множество разновидностей своей человеческой деятельности различной направленности. В связи с этим человечество постоянно перестраивает свою деятельность и должно осваивать её новые виды. При этом в научной литературе, посвященной проблемам управления предприятием, чаще всего описываются результаты исследований таких разновидностей человеческой деятельности, как: хозяйственная, производственная, финансовая, инвестиционная, маркетинговая, но упоминания о стратегической деятельности встречаются относительно редко. В условиях рыночных отношений и нестабильной внешней среды любое предприятие стремится выжить в долгосрочной перспективе и обеспечить себе в будущем привилегированную позицию в конкурентной борьбе на рынке. В связи с этим предприятие вынуждено часть своих ресурсов использовать для осуществления стратегической деятельности, т.е. той, которая обеспечит не только выживаемость предприятия в будущем, но и обеспечит ему широкий охват рынка продукции. Таким образом, актуальным вопросом является выявление компоненты архитектуры предприятия, которая задействована в этом процессе, и разработка инструментов ее использования. Это обуславливается тем, что правильное понимание сути, выполняемых функций и важности стратегической деятельности позволит целенаправленно и эффективно ею управлять и в первую очередь обеспечить её ресурсами, играющими решающую роль в выборе верной и оптимальной стратегии. Цель работы состоит в теоретическом и практическом изучении особенностей архитектуры предприятия. Объект исследования - архитектура предприятия. Предмет исследования - анализ бизнес - процессов и архитектуры предприятия ООО «Автомаркет». Задачи: 1.Изучить дефиниции понятия «архитектура предприятия» в научных трудах. 2.Охарактеризовать предприятие как объект архитектурного проектирования. 3.Рассмотреть экономическую характеристику предприятия ООО «Автомаркет» г. Калуга. 4.Дать оценку бизнес-процесса складского учета компании ООО «Автомаркет». 5. Постановить задачи моделирования бизнес-процесса складского учета компании ООО ««Автомаркет». В ходе выполнения работы используются следующие теоретические и практические методы исследования: анализ, синтез, моделирование, классификация, сравнение, наблюдение, описание и системный подход. Структура курсовой работы базируется на задачах и логике исследования и содержит введение, две главы, заключение и список литературы. Глава 1.Теоретические аспекты изучения архитектуры предприятия 1.1. Дефиниции понятия «архитектура предприятия» в научных трудах Проблемы совершенствования стратегической деятельности предприятия, в том числе стандартной модели архитектуры крупного промышленного предприятия исследовали Е.А. Штейнгарт и А.Н. Бурмистров; С.В. Краснов разработал систему поддержки архитектуры предприятия; А.В. Данилин, А.И. Слюсаренко, Ю.Б. Гриценко, Т.Ю. Грубич, Д.А. Новиков, В. Акулов, И.В. Ильин рассматривали компоненты архитектуры предприятия, его стратегический менеджмент, модели бизнес-архитектуры, а также особенности принятия решений субъектами стратегического менеджмента. В настоящее время концепция «архитектура предприятия» используется в качестве инструмента стратегического управления [16, с.155] и роль ее будет только возрастать. Она объединяет множество методологий, которые за последние три десятилетия прошли колоссальный эволюционный путь: от методологии Дж.Захмана (1987) до методологий GERAM (1999) и Gartner (2005), а затем были закреплены в стандартах ISO 15704:2000 и ГОСТ Р ИСО 15704: 2008. Предпосылки возникновения данной концепции и её эволюционный путь достаточно подробно рассмотрена в работе [15], при этом сделан вывод, что эволюция концепции не завершена и она продолжается в плане адаптации промышленных предприятий постсоветского пространства к зарубежным методологиям и стандартам. Таким образом, целесообразность наличия архитектуры предприятия в современных условиях для совершенствования его работы и эффективного управления им достаточно обоснована и пока еще не подвергается сомнению. Доказательством этого является разработка и использование данного понятия как в международном, так и в российском национальном стандартах. Однако, как показывает опыт общения с производственниками промышленных предприятий, для многих практиков управленческой деятельности, которые получали базовое образование технологической направленности несколько десятилетий тому назад, сложилось ошибочное мнение, что архитектура предприятия − это синоним оргструктуры предприятия, т.е. новый и современный подход к ней, поэтому, на наш взгляд, понятие «архитектура предприятия» еще не нашло широкого распространения в производственной среде и требует широкой просветительской деятельности в этом направлении. Убедительным доказательством данного утверждения является вывод, приведенный в работе [7]: «Архитектура предприятия – это мудреная теория, оторванная от жизни и не применимая на практике», поэтому автор упомянутой работы также делает попытку доказать обратное. В рамках концепции архитектуры предприятия многие ученые либо каждый индивидуально, либо группы экспертов, представляющие отдельное учреждение, предпринимали попытки сформулировать понятие «архитектура предприятия». При этом каждый из исследователей или хотел в самом определении выделить свою особую сторону (функцию) данного понятия, которую, по его мнению, он считал самой главной, или делал попытку ранее известные определения понятия сформулировать более доходчиво или объединить несколько определений в одно, чтобы отразить основной смысл понятия «архитектура предприятия». Проанализируем известные дефиниции «архитектура предприятия» с целью выявления в них основных отличительных характеристик и сгруппируем их в отдельные классы и подклассы. Результаты анализа представлены в табл. 1. Таблица 1 - Результаты обобщения основных отличительных характеристик понятия «архитектура предприятия».

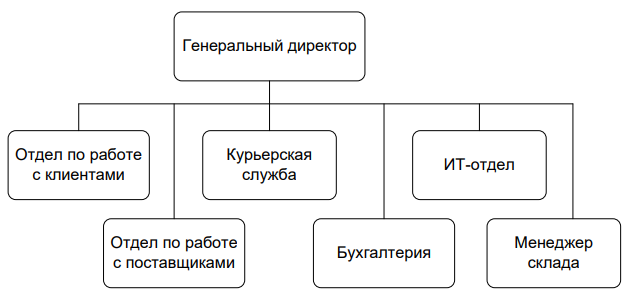

Из всех проанализированных определений приведем для примера одно из свежеопубликованных в работе [15], в соответствии с которым архитектура предприятия − совокупность моделей, отражающих основополагающие компоненты предприятия (составные части, выделяемые в рамках разных структур предприятия) и основные связи между этими компонентами, а также связи между компонентами предприятия и внешней средой. Разделяем точку зрения автора работы [7] по поводу существования множества определений понятия «архитектура предприятия», да их действительно может быть очень много, но и этого будет недостаточно, чтобы полностью охарактеризовать данное понятие и описать его истинное значение, потому что оно масштабное и имеет философскую основу, поэтому со временем, по мере обобщения и анализа новых знаний теории и практики управления, исследователи познают и открывают все новые и новые его стороны и свойства. После обобщения приведенных в таблице понятий, по нашему мнению, архитектура предприятия − это абстрактная модель, в которой в плоском, а в некоторых случаях, в объемном виде [5] исследователи стараются обобщить и взаимоувязать вычлененные отдельные функциональные элементы предприятия и отдельные виды связей между ними. Такая модель необходима, чтобы идентифицировать, конкретизировать и актуализировать производственные, управленческие, экономические, инвестиционные и другие им подобные виды человеческой деятельности. Рассмотрение предприятия в этом аспекте позволяет получить новые знания и на основе их генерировать видение новой более совершенной модели, к которой надо будет стремиться в будущем и в которой все разновидности деятельности людей в любой социальной среде будут гармонично организованы. Это в свою очередь будет способствовать более эффективному функционированию и развитию предприятия в будущем. Таким образом, в современном видении предприятие можно рассматривать как совокупность компонент, каждая из которых выполняет свою функцию благодаря осуществлению соответствующей человеческой деятельности. Набор этих компонент и связи между ними представляют собой архитектуру предприятия, которая не случайная, а целенаправленно запроектирована при создании предприятия. При этом каждая отдельная компонента также может проектироваться либо сформироваться в ходе реорганизации действующего предприятия и соответственно иметь свою внутреннюю архитектуру. 1.2.Предприятие как объект архитектурного проектирования Архитектура предприятия применяют для обозначения трёх разных, но взаимосвязанных сущностей. Это: 1.Существующее устройство предприятия на уровне его основных компонентов, определяющих его существование и выполнение его предназначения (миссии), с взаимосвязями этих компонентов, правилами поведения – компонентов и предприятия в целом – и ограничениями возможностей, включая связи с внешней средой предприятия. 2.Целостная модель (описания, схемы, частичные модели и другие представления) такой существующей структуры предприятия и / или будущей либо возможной его структуры с планом, способами и правилами реализации этой модели или перехода от текущей структуры к спроектированной. 3.Профессиональная дисциплина, предназначенная для систематического анализа состояния, проектирования и контроля реализации АП в одной из указанных выше или в обеих трактовках, включая анализ, проектирование и контроль реализации изменений архитектуры. Эти три сущности во многом относятся к архитектурному подходу как таковому, применимы не только к предприятиям, но к большинству объектов архитектурной деятельности, то есть в предметных областях архитектуры городов и зданий, информационных систем и даже компьютерных процессоров. Однако в каждой области применения архитектурный подход требует особых методов своей реализации, особых компетенций от того, кто будет формировать архитектуру объекта. Поэтому будем использовать как ценные особенности общего архитектурного подхода, так и специфическое содержание именно архитектуры предприятия. Предприятие имеет свои существенные отличия от других сложных систем. Назовем такие особенности предприятий, которые в первую очередь определяют их архитектурное проектирование: -предприятие – центральный субъект экономики или организованной социальной жизни; -целенаправленность создания и деятельности предприятия; -гуманитарный характер устройства предприятия, определяемый людьми, выполняющими ключевые управляющие и иные функции предприятия; -человеко-машинный (социо-технический) характер предприятия как системы; -технологический характер предприятия как системы; -наличие предприятий с разной формой и длительностью истории жизни предприятия; -способности предприятий многократно (в том числе, постоянно) меняться по своему решению. Такие особенности объекта требуют много нетривиального от архитектора предприятия и от тех ценностей, которые АП должна нести предприятиям, их владельцам, партнерам, клиентам и пользователям. Около 30 лет назад, когда АП зарождалась [16, с.155], она была теснейшим образом связана с задачей успешного внедрения Информационных систем (ИС) на крупных предприятиях. Постепенно положение менялось, и к настоящему времени АП полностью распространилась и на бизнес-архитектуру. В настоящее время большая часть предприятий или их участков продолжает развиваться в рамках классических парадигм управления и производства, и этот процесс продолжится еще значительное время. Параллельно с этим появляются и включаются в практику новые концепции и методы, предлагающие предприятиям существенно иные, а иногда и кардинально отличающиеся возможности повышения эффективности работы. Около двадцати лет назад стандарты говорили, что организационная структура предприятия может строиться путем объединения одной миссией нескольких организационных структур ли их частей. Уже тогда в актуальные структурные типы предприятий включались виртуальные предприятия и расширенные предприятия. В настоящее время ранее описанные структуры и способы деятельности предприятий продолжают оставаться актуальными, однако возникли и многие новые, дополнительные концепции. Примерами их являются «мгновенные виртуальные предприятия» (IVE, Instant Virtual Enterprise), «динамические сетевые бизнес-процессы» (DNBP), «бизнес-процессы с интенсивной работой со знаниями» (KiBP), и другие, включая самоорганизующиеся организационные структуры, причем новые типы организационных решений продолжают появляться. С самого начала XXI века психологи труда зафиксировали необходимость ориентироваться на работу в мультикультурной среде работников (вместо попыток жёстко привести всех участников работы к одной «корпоративной» культуре). Возникли и уже достигли, или достигают уровня практической применимости и некоторые другие новые концепции устройства предприятий. Огромную роль в расширении концепций организации предприятий играют два фактора: -высочайшая изменчивость внешней, а вслед за ней – и внутренней среды предприятия, включая скорость развития и смены технологий всех используемых типов, а также степень неопределенности условий деятельности; -кардинально более высокие значения показателей в части скоростей и объемов информации в коммуникациях между людьми, между машинами и между людьми и машинами; -кардинально более высокие значения показателей в части потенциально достижимого уровня автоматизации основных рабочих и вспомогательных процессов. Эти факторы тесно связаны с развитием ИКТ и их многократно возрастающей ролью на предприятиях. Поэтому одна из тенденций развития работ по АП – постоянный анализ новых возможностей ИКТ (и добавляемых к ним технологий) и поиск новых архитектурных решений на основе таких возможностей, начиная с бизнес-модели и всей бизнес-архитектуры предприятия [14, с.245]. Отличительными особенностями обобщенных предприятий как объектов архитектурного проектирования являются: -предприятие – центральный субъект экономики или организованной социальной жизни; это подразумевает наличие миссии (предназначения) предприятия, включающей выработку и передачу продуктов / услуг (вовсе не обязательно коммерческого характера) их потребителям – клиентам или пользователям предприятия, что распространяется на предприятия любых организационных форм и областей деятельности – коммерческой, общественной, политической; -целенаправленность создания и деятельности предприятия; это означает необходимость реального выпуска продуктов / услуг и их доставки потребителям (в том числе, в относительно дальнем будущем, примером чего может служить академическая наука), в отсутствии чего некоторое образование не считается предприятием; -гуманитарный характер устройства предприятия, определяемый людьми, выполняющими ключевые управляющие и иные функции предприятия. Примечания: 1.Полностью безлюдные производства можно рассматривать как машины, входящие в состав эксплуатирующих их и управляющих ими предприятий, либо являющиеся принадлежностью некоторого личного / коллективного хозяйства. 2.Чем больше автоматизируются предприятия, тем более ценными оказываются его люди как носители практического и эмоционального знания, как субъекты получения нового знания и расширения общих знаний предприятия; -человеко-машинный характер предприятия как системы, включающей людей (с их профессиональной и общей культурой, квалификацией, естественными ограничениями и другими особенностями), машины и реализуемые ими основные производственные и вспомогательные технологии, информацию (в том числе, знания предприятия, технологии, включая ИКТ, машины и устройства для работы с ними); -технологический характер предприятия как системы, использующей самые разные технологии для успешного достижения своих целей, часто – системы, формируемой на основе и с задачей использования конкретных производственных технологий, в последнее время – со всё большим использованием в таком качестве ИКТ («цифровизация»); -наличие предприятий с разной формой и длительностью истории жизни предприятия, например, в рамках отрезка времени, ограниченного заранее определенными рамками или условиями одного жизненного цикла, или без установленных ограничений и при многократных изменениях устройства предприятия в течение всей истории его жизни; -способности предприятий многократно (в том числе, постоянно) меняться по своему решению, меняя не только свои цели, но и правила поведения с вводимыми в них предприятиями и / или внешней средой ограничениями, а также меняя свою архитектуру (структуру, динамику ее развития). Вывод по 1 главе Эффективное управление предприятием в наше время - это ключевое и важнейшее требование для его выживания в условиях жесткой рыночной конкуренции. Однако для эффективного управления необходимо четко понимать процессы в организации, учитывать все аспекты разработки системы. В этом может помочь применение архитектурного подхода. Глава 2.Анализ бизнес - процессов и архитектуры предприятия ООО «Автомаркет» 2.1. Экономическая характеристика предприятия ООО «Автомаркет» г. Калуга Компания ООО «Автомаркет» г. Калуга ведет свою деятельность с 2013 года на рынке поставщиков оригинальных деталей для иномарок и сертифицированных дубликатов, предлагая широкий выбор заводских оригинальных автозапчастей для японских, корейских и европейских иномарок, а также детали и узлы лицензированных производителями OEM-поставщиков. Компания работает без посредников и только с проверенными поставщиками комплектующих и автомобильных товаров. Принципы работы «Автомаркет» заключаются в: честной ценовой политике без привлечения посредников и дополнительных ценовых накруток; прямых поставках качественных запчастей от производителей; удобном сервисе и ответственном отношение к делу. Высокий стандарт обслуживания клиентов основан на профессиональной помощи, оказываемой клиентам менеджерами в момент обращения в компанию. «Автомаркет» предлагает профессиональную помощь в поиске и подборе автозапчастей, деталей и узлов для автомобилей клиентов, исходя из их потребностей и финансовых возможностей. Организационная структура компании представлена на рисунке 1.  Рисунок 1 - Организационная структура ООО ««Автомаркет» [11]. Рассмотрим основные социально-экономические показатели деятельности анализируемого торгового предприятия (таблица 2). Таблица 2 – Основные показатели деятельности торгового предприятия [11].

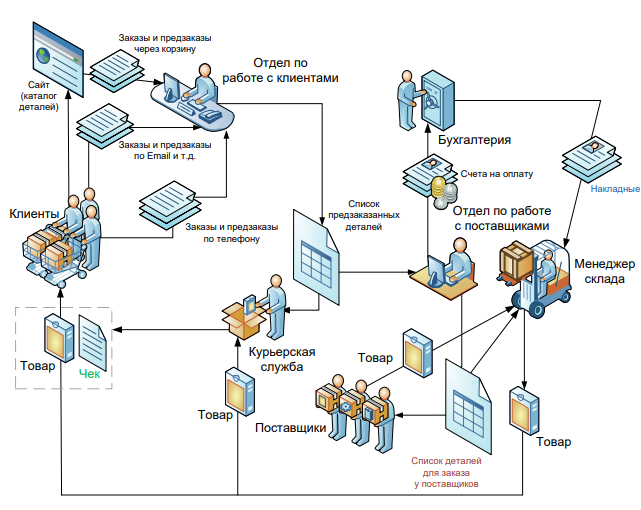

Важность данного бизнес – процесса для компании заключается в том, что он является узким местом, поскольку: -автоматизация работы бухгалтерии обеспечивается за счет внедренной системы «1С: Бухгалтерия»; -работа курьерской службы, руководства и ИТ-отдела не требует автоматизации на данном этапе работы; -работа отдела по работе с клиентами находится на стадии выбора и внедрения CRM-системы. Таким образом, узким местом в системе бизнес – процессов торговой компании является складской учет, но это также важная часть работы компании, так как от грамотного управления складом зависит успех торговой компании и снижение операционных логистических издержек. Во-первых, постоянная нехватка товара на складе ввиду несвоевременного заказа деталей увеличивает срок ожидания клиентом своего заказа и ведет к их недовольству. С другой стороны, чрезмерный заказ деталей перегружает склад и складское место используется не рационально, что ведет к необоснованной трате средств на аренду складского помещения. Во-вторых, грамотное управление складом помогает быстрее отыскать нужный товар. В-третьих, существует связь планируемых запасов деталей с уровнем организации управления компанией: чем ниже уровень организации управления, тем больше объем запасов необходимо иметь в резерве компании. Проведем анализ данного бизнес - процесса. От клиентов компании поступают заявки на различные детали. Отдел по работе с клиентами формирует список запрашиваемых деталей и передает его в отдел по работе с поставщиками, сотрудники которого на основе этого списка составляют запросы поставщикам на покупку деталей. Одновременно с запросами формируются счета на оплату деталей при заказе их у поставщиков. Прием товара на склад и выдача его осуществляется по накладным в соответствии с номерами заказа, которые присваиваются и сообщаются клиентам. При выдаче товара клиенту выдается чек. Таким образом, основными документами для процесса являются: -список деталей, которые необходимо заказать; -заявка поставщикам на поставку деталей; -счет на оплату заявки поставщикам; -товарные накладные; -чеки (при выдаче товара клиентам). Описанный бизнес - процесс документооборота компании в части приема заказов от клиентов, формирования заявок на поставку и складского учета показан на рисунке 2.  Рисунок 2 - Описание документооборота компании в части описания бизнес процессов основной деятельности компании [11]. Непосредственно для складского учета достаточно только накладных – это основной документ, по которому осуществляется складской учет. Входным документом для процесса можно считать список деталей (по предзаказу или для заказа у поставщиков) – по ним менеджер склада может ориентироваться в количестве и ассортименте поставки. Выходным документом для складского учета являются накладные и чеки. В роли нормативно-справочной информацией для складского учета будет выступать каталог деталей, марок и моделей автомобилей. Объем документов различных типов указан в таблице 3. Таблица 3 - Объем документов [11].

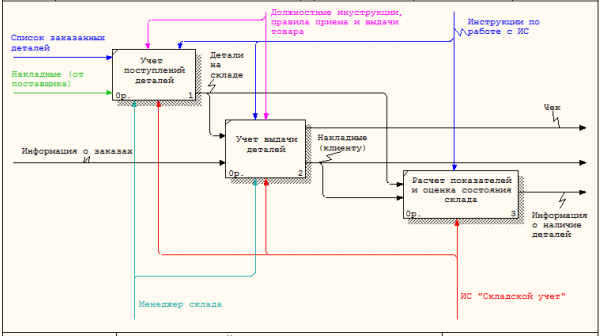

Как видно из таблицы 3, самым частыми документами являются накладные и товарные чеки для клиентов – их объем может доходить до 30 в день и в прогнозе даже превышать это значение. Менее частыми являются входные документы – список деталей для заказа и накладные на поставку, так как заказ деталей производится не чаще 1 раза в неделю: детали группируются по поставщикам и делается один единый заказ. Самыми редко обновляемыми являются каталоги. Их обновление происходит в среднем раз в месяц и раз в полгода. Таким образом, в первой главе работы был приведен теоретические анализ понятия бизнес-процесса, выделены особенности логистического бизнес- процесса торговой компании. Рассмотрен процесс моделирования и основные этапы моделирования бизнес процесса. 2.2.Оценка бизнес-процесса складского учета компании ООО «Автомаркет» Большей частью функциональные сферы логистики начинаются и заканчиваются складами. Склад функционирует на границе этих сфер и объединяет материальные потоки. Методологические принципы формирования и оптимизации работы склада базируются на системном подходе и зависят от: -цели, задач и функций оптового торгового предприятия и его места (функциональной сферы) в логистической системе; -вида и характеристик материального потока; -территориального расположения складской сети; -взаимосвязей с внешней средой поставщиков и потребителей; характеристик используемых транспортных средств; -состояния инфраструктуры сети; -материально-технической базы самого предприятия; -наличие информационной системы в складской сети. Логистика складирования представляет собой комплекс взаимосвязанных функций, которые реализуются в ходе переработки материального потока в складском хозяйстве компании. С точки зрения системного анализа, склад является открытой системой, поскольку на складе осуществляется взаимодействие с внешней средой через материальные и информационные потоки. Складу присущи три вида потоков: -входящие, определяющий необходимость разгрузки, проверки грузов и документов (информационный поток); -исходящие (загрузка транспорта, подготовка сопровождающих документов); -внутренние (определяющие перемещение и размещение материалов (грузов, товаров) внутри склада). Основной целью логистического процесса на складе является обеспечения полного согласования функций управления заказами, снабжения запасов, обработки грузов и физического распределения заказов. Предприятие «Автомаркет», имеет собственный склад, а не пользуется наемным складом, сталкивается с рядом логистических проблем как стратегического, так и оперативного характера [11] . Учет и контроль над поступлением запасов и отправкой заказов позволяет обеспечить ритмичность переработки грузопотоков, максимальное использование имеющегося объема склада и необходимые условия хранения, сократить сроки хранения запасов и тем самым увеличить оборот склада. Грамотно сформированный склад позволяет оптимизировать затраты логистической системы, а процессы, связанные с функционированием складов, в итоговом результате являются важной составляющей совокупных затрат. Следовательно, правильное применение возможностей складской логистики дает возможность оптимизировать работу предприятия. Следует заметить, что склад несет не только функцию хранения, но и сервисного обслуживания потребителей складских услуг: приближение запасов к местам потребления, формирование рыночного ассортимента, комплектование смешанных грузовых отправок и так далее. Таким образом, склад – как неотъемлемое звено в системе складской логистики, позволяет определить стратегические выгоды: экономические и сервисные. Логистический процесс на складе довольно сложный и требует полной согласованности функций снабжения запасами, переработки груза и физического распределения заказов. Практически логистика на складе охватывает все основные функциональные области, рассматриваемые на микроуровне. Поэтому логистический процесс на складе гораздо шире технологического процесса и включает такие процессы, как: -снабжение торгового предприятия запасами; -контроль над поставками в торговое предприятие; -выполнение технологических процессов разгрузки и приемки товаров (автозапчастей); -организация процесса внутрискладской транспортировки товаров; -непосредственная организация складирования и хранения грузов; -комплектация заказов для клиентов и их отгрузка; -организация транспортировки и экспедиция заказов до клиентов; -организация сбора и доставки товароносителей; -организация непрерывного контроля над своевременным и качественным выполнением заказов; -организация процесса информационного обеспечения складского процесса; -обеспечение обслуживания клиентов (оказание услуг). Функционирование всех элементов логистического процесса на складе должно рассматриваться во взаимосвязи и взаимозависимости. Такой подход позволяет не только четко координировать деятельность складской службы торгового предприятия, он является основой планирования и контроля за продвижением груза на складе с минимальными затратами. Условно весь процесс можно разделить на три части: 1.Операции, направленные на координацию службы закупки. 2.Операции, непосредственно связанные с переработкой груза и его документацией. 3.Операции, направленные на координацию службы продаж. Проведем разработку модели бизнес-процесса, применив функциональное моделирование бизнес-процесса с использованием нотации IDEF0 и CASEсредства для автоматизированного проектирования All Function Process Modeler 7.3 На рисунке 3 представлена детализация диаграммы, полученная методом декомпозиции.  Рисунок 3 - Декомпозиция модели бизнес-процесса складского учета в компании ООО «Автомаркет» Как видно из рисунка 3, процесс складского учета в торговой компании можно разделить на три подпроцесса: 1.На этапе учета поступлений деталей производится ввод данных обо всех деталях, поступивших на склад торговой компании. В том числе учитываются данные накладных, а именно, когда, от кого была поставка, номер документа, дата и время поставки и т.д. 2.На этапе учета выдачи деталей фиксируется факт выдачи и производится списание количества деталей с указанием даты, времени выдачи, количества и другой информации. 3.На третьем этапе производится расчет показателей, например, частота заказа детали, средний срок поставки детали. На основе этих данных и данных о поступлении и выдаче деталей, рассчитывается минимальный остаток, по достижении которого деталь необходимо заказать. Оценка и анализ показателей процесса являются важнейшими средствами, которые разрешают улучшить процессы. Процесс могут характеризовать группы показателей: показатели процесса; показатели продукта процесса; показатели удовлетворенности клиентов процесса. Показатели процесса могут быть определены как числовые величины, которые характеризуют ход самого процесса и затраты на него, а именно: временные, финансовые, ресурсные, человеческие. Они могут быть абсолютными и относительными, то есть приведенными к объему продаж торговой компании, сезонных колебаний, тарифных изменений и других внешних факторов, которые не зависят от управления процессом, который проверяется. Показатели продукта (услуги) - числовые величины, которые характеризуют продукт (услугу) как результат выполнения процесса, а именно: абсолютный объем услуг, объем услуг относительно заказанного или необходимого, количество ошибок и сбоев при предоставлении услуги, номенклатура предоставленных услуг, номенклатура предоставленных услуг относительно необходимой. Показатели удовлетворенности клиентов процесса - числовые величины, которые характеризуют степень удовлетворенности потребителя результатами процесса, то есть выходом, услугой. Количественные показатели процесса делятся на две группы: абсолютные и относительные. К абсолютным показателям относятся показатели времени выполнения процесса, технические показатели и показатели стоимости и качества. Относительные показатели могут рассчитываться на основе абсолютных показателей процесса путем формирования разных отношений между ними. Показатели времени выполнения процесса включают: среднее время выполнения процесса в целом; среднее время простоев; среднее время выполнения отдельных функций процесса. Сведем оценку бизнес – процесса складского учета компании «Автомаркет» в таблицу 4. Таблица 4 – Оценка бизнес – процесса складского учета [11].

Анализ оценки выделенного бизнес – процесса складского учета позволил отметить, что большинство проблем лежит в плоскости информатизации и автоматизации работы склада. 2.3.Постановка задачи моделирования бизнес-процесса складского учета компании ООО «Автомаркет» Обобщая положение процессного подхода, можно определить цель бизнес-процессов как удовлетворение требований клиентов процесса, которых можно разделить на пять разных типов: первичные клиенты - те, которые получают первичный выход (результат); вторичные клиенты - те, которые находятся вне процесса и получают вторичные выходы (результаты); косвенные клиенты - те, которые не получают первичного выхода, но являются следующими в цепочке, поэтому более поздний по времени выход отображается на них; внешние клиенты - те, которые находятся за пределами торговой организации, но получают выход процесса, а именно: дистрибьюторы, агенты, розничные продавцы, другие организации; внешние клиенты - непосредственно потребители. Таким образом, можно построить алгоритмы обособления бизнес-процесса с учетом того, что разные клиенты фактически порождают и определяют состав и типы бизнес – процесса торгового предприятия. Механизм построения нового бизнеса-процесса базируется на взаимодействии таких элементов: 1.Наличие продукта (процедуры), относительно которого необходимо выделить бизнес - процесс. 2.Потребность руководства в управленческой информации относительно данного бизнес - процесса. 3.Существующая система бухгалтерского и управленческого учета 4.Наличие клиентов, которые предлагают продукты (услуги), которые входят в стоимость продукта бизнес - процесса. 5.Наличие персонала, способного выполнять ролевые функции в команде. К требованиям и ограничениям процесса моделирования нового бизнес – процесса складского учета следует отнести такие: 1.Информация на этапах моделирования бизнес - процесса должна быть понятной, непротиворечивой и регламентной, поэтому должен осуществляться постоянный мониторинг необходимой информации. 2.Ошибки информации, которые связаны с существующей системой учета бизнес – процесса и предлагаемой системой учета по этапам бизнес- процесса, должна удовлетворять критерии управляемости бизнеса-системы в целом. Вследствие этого необходимая кросс-проверка информации существующей системы учета и учета по этапам бизнес - процесса. 3.При определении границ этапов моделирования бизнес – процессов должна быть получена информация, которая разрешает руководителю предприятия сопоставлять результаты этапов по результатам, которые можно получить. 4.Стоимость привлеченных продуктов (услуг) может быть оцененная с точки зрения их потребительской стоимости для данного предприятия, которое, в свою очередь, разрешает рассматривать результат каждого этапа бизнес – процесса как потребительскую стоимость продукта. Результаты каждого этапа бизнес - процесса по продукту могут быть получены вне предприятия (внешние товары, услуги) теми компаниями, которые специализируются на выполнении работ (услуг) в рамках производства (реализации) данного продукта. 5.Для оценки количества этапов бизнес - процесса следует использовать понятие информационно-управленческого цикла, который будет определять степень детализации начального бизнес - процесса на отдельные подпроцессы (этапы). Детализация бизнес - процесса должна быть осуществлена к такому уровню, при котором объем информации относительно этапов бизнес - процесса, результатов этапов бизнес - процесса разрешил бы постановлять адекватные решения, которая определяется не только организационно-методическим обеспечением, но и техническим и программным. 6.Количество этапов бизнес - процесса влияет на количество и периодичность временных точек реализации управленческого цикла за счет необходимости измерения, обработки, передачи информации, относительно детализированных бизнес - процессов. 7.Ошибки управления бизнес - процессом должны быть ограничены допустимым уровнем представления (детализации) бизнес - процесса. Модели описания бизнес - процесса и механизма его управления должны быть адекватные реальным процессам, которые отображены в стоимостном представлении согласно системе управленческого и бухгалтерского учета. Относительно бизнес – процесса складского учета необходимо выполнить моделирование: приема товара на склад от поставщика; комплектация и выдачу товаров со склада; инвентаризацию товаров на складе (при условии его комплексной автоматизации). Таким образом, в данной главе работы рассмотрена методологическая база моделирования бизнес – процессов. Проведен анализ бизнес – процесса складского учета торговой компании «Автомаркет». Вывод по 2 главе. Проведенное исследование практики управления складской системой торговой компании «Автомаркет» показало, что методика управления складами и реализации заказов является сложной задачей, решение которой связано с внедрением компьютерных информационных систем. Бизнес-процесс на складе довольно сложный и требует полной согласованности функций снабжения запасами, переработки груза и физического распределения заказов. Практически логистика на складе охватывает все основные функциональные области, рассматриваемые на микроуровне. Функционирование всех элементов логистического процесса на складе должно рассматриваться во взаимосвязи и взаимозависимости. Такой подход позволяет не только четко координировать деятельность служб склада, он является основой планирования и контроля за продвижением груза на складе с минимальными затратами. Заключение Информационные системы представляют собой важную составляющую бизнеса. Функционирование информационной системы определяется архитектурой предприятия. Предприятие имеет право на существование как структура в том случае, если оно находит эффективный способ получения необходимой потребителю продукции, т.е. технологию производства и управления. Но при этом функционирование предприятия происходит во взаимодействии с внешней для него средой – рынками сбыта и ресурсов всех видов. Формирование архитектуры предприятия происходит как результат взаимовлияния стратегического замысла собственника и внешних условий. Архитектура предприятия должна давать возможность корректировать бизнес-процессы «на лету» таким образом, чтобы изменения сразу же отражались в работе управляющей системы. Архитектура предприятия – это совокупность технологических и человеческих факторов, главной задачей которых стоит развитие предприятия в краткосрочной и долгосрочной перспективе. Успех современных предприятий зависит от того, насколько быстро и эффективно они могут отвечать современным меняющимся требованиям рынка. Таким образом, «архитектура предприятия» показывает способы и методы достижения бизнес-стратегии компании. Разработка архитектуры предприятия должна вестись в контексте структур управления и взаимодействия в организации. Наиболее характерными особенностями функционирования современных компаний есть динамический, разветвленный бизнес- процесс, в котором склады, своевременное и точное выполнение заказов играют важнейшую роль. Внедрение компьютерных информационных систем управления складами является одним из перспективных направлений перехода отечественного бизнеса на инновационный путь развития. Список литературы 1.Варюха Ю. Е. Формирование бизнес-процессов организации // Символ науки. 2017. - № 1. - С. 35-37. 2.Грищенко Ю.Б. Архитектура предприятия. − Томск: Изд-во ТУСУР, 2015. − 300 с. 3.Громов А.И. Управление бизнес-процессами: современные методы. монография / А.И. Громов, А. Фляйшман, В. Шмидт. - Люберцы: Юрайт, 2016. - 367 c. 4.Грубич Т.Ю. Анализ архитектуры предприятия // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. − 2014. − № 104. − С. 1–13. 5.Данилин А.В. Архитектура и стратегия [Электронный ресурс] – Режим доступа: http://www.intuit.ru (дата обращения 18.01.2019). 6.Елиферов В.Г. Бизнес-процессы: регламентация и управление: учебник / В.Г. Елиферов, В.В. Репин. — М.: ИНФРА-М, 2018. — 319 с. 7.Коротков А. Архитектура предприятия. Как заставить ИТ работать на вашу компанию? [Электронный ресурс] – Режим доступа: http:// www.andrey–korotkov.ru. (дата обращения 18.01.2019). 8.Краснов С.В. Концепция системы поддержки архитектуры предприятия // Вестник Волжского университета им. В.Н. Татищева. − 2013. − № 2. − C. 60–65. 9.Маклаков С. В. Моделирование бизнес-процессов с AIIFusion Process Modeler / С.В. Маклаков. - М.: Диалог-Мифи, 2016. - 240 c. 10.Нелис Й. Управление бизнес-процессами: Практическое руководство по успешной реализации проектов / Й. Нелис, Д. Джестон. - СПб.: Символ-плюс, 2015. - 512 c. 11.ООО «Автомаркет» [Электронный ресурс]. – Режим доступа: https://avtomarket.com (дата обращения 18.01.2019). 12.Постнов В.В., Селиверстов А.С., Митрофанов Д.Е., Уткин Д.Ю. Анализ бизнес-процессов как один из элементов управления // Молодой ученый. — 2017. — №43. — С. 161-163. 13.Селецкая А.С. Моделирование бизнес-процессов: подходы, методы, этапы // Молодой ученый. — 2018. — №9. — С. 95-96. 14.Ширяев В.И. Управление бизнес-процессами: Учебно-методическое пособие / В.И. Ширяев, Е.В. Ширяев. - М.: Финансы и статистика, 2014. - 464 c. 15.Штейнгарт Е.А. Обзор и сравнительная характеристика методологий разработки архитектуры предприятий // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. − 2016. − № 3 (345). − С. 111– 129. 16.Штейнгарт Е.А. Функциональное представление архитектуры предприятия и подходы к его разработке // Стратегическое управление организациями в XXI веке: сб. науч. тр. − СПб.: Изд-во Политехн. ун-та, 2016. − С. 155–172. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||